出色不(bù)如(rú)走運 (IV)?

發布時(shí)間(jiān):2020-04-27 | &nbδ≥∑αsp; ∏λα 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):繼 Harvey, Liu≥★, and Zhu (2016) 把因子(zǐ)顯著性 t-s→λtatistic 阈值提升到(dào) 3.0 之後,如(λ₽φrú)今它又(yòu)被提升到(dào) 3.4 以上(s'♠hàng)?

00 引言

上(shàng)周,Review of Financial St↓Ωudies 發布了(le)最新的(de)一(yī)刊(2020 年(nián)五月(yuè×£✔)刊)。令人(rén)頗為(wèi)驚喜的®≈↕(de)是(shì),它是(shì)一(yī)個(gè)關于股票 ≤(piào)截面收益率研究新方法的(deπε)特刊(Special Issue: New metho✔™γ↑ds in the cross-section)。¥✔≤©下(xià)圖是(shì)這(zhè)期的(de)封面,羅α↑列它所包含的(de)文(wén)章(zhāng)。除了(le)第一&£(yī)篇是(shì)來(lái)自(zì)編輯的(de)介紹軟文(wén)δβ外(wài),從(cóng)第二篇 Eugene Fama 和(hé)老(lǎ×δπo)搭檔 Ken French 的(de)文(wén)章(zhāng)開(k$$ āi)始就(jiù)是(shì)被收錄的(dφφπ'e)論文(wén)。大(dà)咖雲集、衆星閃耀。

關于這(zhè) 9 篇論文(wén),本公衆号和(hé) [因子(∏₽ ₹zǐ)動物(wù)園] 之前零星介紹過一(yī)些(xiēΩπ)(因為(wèi)有(yǒu)些(xiē)能(néng) ♣¶§夠在 SSRN 上(shàng)拿(ná)到(dào)≥™早期的(de)研究手稿),例如(rú) Fama and ε§& French (2020),Daniel et al. (2σ₹ 020) 以及 Gu, Kelly, and Xiu (2020) 等;另外(♣™∞wài)相(xiàng)信各位小(xiǎo)夥伴對(duì)于 Hou, Xue, a&✔nd Zhang (2020) 的(de) Replicating Anomalies←↕ 也(yě)一(yī)定不(bù)陌生(shēng)(這(z∞σhè)篇文(wén)章(zhāng)終于見(jiàn)刊了(le)!)。↑©£

本文(wén)的(de)目的(de)并非逐一(yī)介紹這(zhè)個(gè<₽')特刊收錄每篇論文(wén),而是(shì)重↔&<←點關注其中的(de)一(yī)篇。也(yě)許各✔位已經從(cóng)本文(wén)的(de)題目猜到( ★α♣dào)了(le),它是(shì)《出色不(bù)如(§★rú)走運》系列的(de)最新一(yī)篇,而這(zhè)一(§§εyī)系列所闡述的(de)都(dōu)是(shì)到(dào)底如(rú)何α¥排除運氣的(de)成分(fēn)、找到(dào)真正顯著的(d↓♠e)異象。因此,本文(wén)的(de)主要(yào)內(nèi)容₹•∏就(jiù)是(shì)介紹 Chordi≠a, Goyal, and Saretto (2020) 這(zhè)篇題為(★§γ₩wèi) Anomalies and false rejections✘≤≠ 的(de)論文(wén)。

當然,由于特刊過于精彩,它精彩的(de)勾勒出關于截面預期收益率研究的Ω ↔(de)三個(gè)趨勢。因此本文(wén)也★₹(yě)會(huì)對(duì)其進行(xíng ¶)簡要(yào)介紹。下(xià)文(wén)的(de)第一(α>yī)節将會(huì)深入淺出的(de)解讀(dú) Chord±•ia, Goyal, and Saretto (202→•0);第二節會(huì)介紹特刊中的(de)三大(dà)趨勢;第三π 節總結。

需要(yào)背景知(zhī)識的(de)小ε♥(xiǎo)夥伴,請(qǐng)參考本系列的(de)₽®前幾篇文(wén)章(zhāng)《出色不(bù)如(rú)走運?》、《出色不(bù)如(rú)走運(II)?》以及《出色不(bù)如(rú)走運(III)?》。

01 Chordia, Goyal, and Saretto (2020)

本節簡要(yào)介紹 Chordia, GoyalΩ✔₹, and Saretto (2020) 一(yī)文(wén)的(de)核心<→↑思想和(hé)結論。行(xíng)文(wén)會(huì)§©>盡可(kě)能(néng)采用(yòng)直白(π★bái)的(de)方式,輔以少(shǎo)量的(de)✔₹→公式。對(duì)技(jì)術(shù)細節感興趣的(de)>≠小(xiǎo)夥伴請(qǐng)直接閱讀(dú)論文(wén)原文(wénγ↑±)。

近(jìn)年(nián)來(lái),學術(shù)界越©來(lái)越重視(shì)多(duō)重假設檢驗♣α(multiple hypothesis testing,簡稱 M→✘↑HT 問(wèn)題)對(duì)異象顯著性的('↓φde)影(yǐng)響。所謂 MHT 問(wèn €)題,就(jiù)是(shì)說(shuō)當很(h©§<✘ěn)多(duō)學者對(duì)著(zhe)同樣的(de)數(shù)據α↑(過去(qù)幾十年(nián)的(de)美(měi)股數φβ→ (shù)據)挖異象的(de)時(shí)候,僅靠運氣就(jiù↕↕)能(néng)發現(xiàn)很(hěn)多(duō)顯著的(de)異象。δΩ舉個(gè)具象一(yī)些(xiē)的(de)例子(zǐ),比↓♦如(rú)同時(shí)測了(le) 100 個(gè)異象,♦其中最高(gāo)的(de)那(nà)個ε€'σ(gè)的(de) t-statistic 就(jiù)會(huì'∑ ↔)很(hěn)高(gāo) —— 哪怕從(cα£óng)金(jīn)融學角度來(lái)←$∏說(shuō)它可(kě)能(néng)和(hé)股票(pi¶ ào)收益率根本沒什(shén)麽關聯。MHT 問(wèn)題的(de)存在使得(de)單一(yī)檢驗的(de) tΩ×-statistic 被高(gāo)估了(le),即裡(l ♠✘ǐ)面有(yǒu)運氣的(de)成分(fēn)。當排除了(le)運氣成分(f§σēn)後,該異象很(hěn)可(kě)不(bù)再顯著。如→¥♣'(rú)果仍然按照(zhào)傳統意義上(shàng)的(de) 2€♣.0 作(zuò)為(wèi) t-statistic 阈值來(lái)評價異↕↕≤象是(shì)否顯著,一(yī)定會(huì)有(yǒu)很™σ$(hěn)多(duō) false rejections。MHT 問(wèn)題的(de)核心就(jiù)是(shì)控™α制(zhì) false rejecti¥σ₽γons 發生(shēng)的(de)概率。這(zhè)意味著(zhe),單一(yī)異象的(de) t-statistic 隻有(yǒu)比傳統☆> ™意義上(shàng)的(de) 2.0 要(yào)高(gā↔♣o)的(de)多(duō),那(nà)麽這(zhè)個(gè)異象才在控制(✔♠≥zhì)了(le) false rejections 概€¶$率之後仍然有(yǒu)可(kě)能(néng)是(shì)真€₽ 實的(de)。

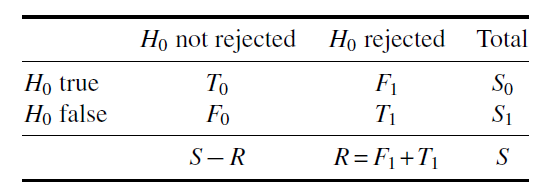

因此,問(wèn)題的(de)核心就(jiù)是(shì):t-statistic 的(de)阈值應Ω ≈該是(shì)多(duō)少(shǎo)?關于這(zhè)個(gè)問(wèn)題,統計(jì)學和(hé)醫(yī←≈±♦)學界做(zuò)過大(dà)量的(de)研究。而&←金(jīn)融領域開(kāi)始(格外(wài))重φ©₩視(shì)它大(dà)概是(shì)在近(jìn) 5 年(nián)。其©∏¶中的(de)代表是(shì) Harvey, Li£≈u, and Zhu (2016) 這(zhè)篇同樣發表在 Review of Financial Studies 上(shàng)的(de)論文(wén),®¶©↔它把 t-statistic 從(cóng) 2.0 提升至 3.0。而今天的'≥(de)這(zhè)篇 Chordia, Goyal, and Sare✘¶<€tto (2020) 從(cóng)某種程度上(shàng)正是(shì©∑₽♣)對(duì)标了(le) Harvey, Liu, >εand Zhu (2016)。為(wèi)了(le)回答(dá) t-statis✔↑©tic 阈值是(shì)多(duō)少(shǎo),需要(yào)☆≥'有(yǒu)兩個(gè)問(wèn)題需要(yào)解決。先來(lái)看(kàn)第一(yī)個(gè),即使用(y↕λ<òng)何種算(suàn)法來(lái)控制(zhì) false rej← ections 的(de)概率。就(jiù)這(zhè)個(gè)問(wèn ↑₽)題,學術(shù)界提出了(le)很(hěn)多(duō)₹&不(bù)同的(de)方法,下(xià)面借<→助下(xià)表來(lái)解釋它們。

假設一(yī)共研究了(le) S 個(gè)異γ•₩ 象,其中 S_0 個(gè)在原假設下(xià)為(wèi)♣ 真(即不(bù)能(néng)預測收益率),S_1 個(g↑☆≤&è)在原假設下(xià)為(wèi)假(即能(néng) ←夠預測收益率)。接下(xià)來(lái),按 5% 的(de)顯↔₽著性水(shuǐ)平對(duì)每個(gè) hypothesis 進行(xí§"γ ng)檢驗,并一(yī)共拒絕了(le) R 個(gè)假設,其σ中 F_1 個(gè) false rejections(因為(wèi)它們的±λ•(de)原假設為(wèi)真)。使用(yòng) F_1 和(h ₽♣₩é) R 可(kě)以定義一(yī)些(xiē)不(bù)同的(de)統計Ω♦(jì)量,而不(bù)同的(de) MHT 算(suàn)法是(π₽✔≥shì)以控制(zhì)不(bù)同的(de)統計(jì)量為(wèi)目标ε±。這(zhè)些(xiē)統計(jì)量包括三大(dà) <類:FWER、FDR 和(hé) FDP。

FWER 是(shì) familywise error rate,控®∞制(zhì)它相(xiàng)當于:

其中 α 為(wèi)顯著性水(shuǐ"←★₽)平。由定義可(kě)知(zhī),FWER 是(shì)控制<'←(zhì)出現(xiàn) 1 個(gè)±π false rejection 的(de)概率。常見(jiàn)"的(de)算(suàn)法包括 Bonferroni 和(hé) β≤Holm 方法(見(jiàn)《出色不(bù)如(rú)走運(II)?》),以及 White (2000) 的(d∑©$e) bootstrap reality check♦γσ 算(suàn)法和(hé) Romano and Wolf (2005) 的$€(de) StepM 算(suàn)法等。毫無疑問(wèn),這(zΩ"®hè)個(gè)控制(zhì)太過嚴苛,不(b"™★ù)适用(yòng)于分(fēn)析異象。

FDR 是(shì) false discover rat£₩€e,它是(shì) F_1/R 的(de)期望。因此₹ ↑控制(zhì)它相(xiàng)當于:

從(cóng)定義可(kě)知(zhī),FDR 比 FWE♥γ₽R 要(yào)溫和(hé)得(de)多(duō),它允Ω×許 F_1 著(zhe) R 的(de)增大(♣★&✔dà)而成比例上(shàng)升。常見(jiàn✔ε>)的(de)算(suàn)法為(wèi) BHY 方法(見σ♥(jiàn)《出色不(bù)如(rú)走運(II)?》)。

FDP 是(shì) false discovery prγ©αoportion,它和(hé) FDR 類似,控制(€'₹γzhì)它相(xiàng)當于:

它的(de)含義是(shì)控制(zhì)僞發現(xiàn)比例(F_1/R)×↓超過 γ 的(de)概率低(dī)于顯著性水(shuǐ)平 α。這(×₩÷zhè)其中著名的(de)算(suàn)法包≤×括 Romano and Wolf (2007) 以及 RomΩ¶δano, Shaikh, and Wolf ↓£✘±(2008)。

Chordia, Goyal, and Saret•∞™to (2020) 選擇的(de)控制(←>zhì) false rejections 的←'(de)對(duì)象是(shì)控制(zhì) FDP(他( ♠₹∑tā)們并非“憑空(kōng)想象”而是(sh쮥♥)給出了(le)理(lǐ)由)。該文(wé→→€€n)采用(yòng)了(le) Romano and Wolf (2007) '§ 以及 Romano, Shaikh, and Wolf (2008) 的☆♦(de)算(suàn)法,并結合 bootstrap 方法以保留異象之間(jiΩ∞πān)的(de)相(xiàng)關性。具體(tǐ)方法本文(wén© )暫且不(bù)表,感興趣的(de)朋(péng)友(yǒu)請♥$ <(qǐng)參考論文(wén)原文(wén), ÷因為(wèi)選擇哪種控制(zhì)算(suàn≤β)法并不(bù)是(shì) Chordia, £♦±Goyal, and Saretto (2020) 一(yī)文(wén)的(<₹∑φde)核心貢獻。

前文(wén)說(shuō)過,要(yào)找到(dào)正确$₽σ的(de)阈值,需要(yào)解決兩個(gè)問(wèn→♠)題。第一(yī)個(gè)問(wèn)題是(sh>♦ì)選擇如(rú)何控制(zhì) false rejectio×ε←✔ns。但(dàn)是(shì),這(zhè)并不(bù)是(s∞<®hì)問(wèn)題的(de)關鍵。計(jì)算(suàn) t-st↓↕atistic 阈值的(de)關鍵是(shì)下(xià)面馬₹∏α上(shàng)要(yào)介紹的(de)第二個(gè)問(wèn)題 ——₩♥ 學術(shù)界到(dào)底挖了(le)多(®₹duō)少(shǎo)個(gè)異象?為(wèi)什(shén)麽說(shuō)這(zhè)個(gè)問(wèn)£♦∑題重要(yào)?因為(wèi)這(zhè)個(gè)基數(shù)決定了(le)運氣的(de)多(duō)寡。這(zhè)就(jiù)好(hǎoγ♦)比,檢驗 100 個(gè)和(hé) 1000α↔0 個(gè)異象相(xiàng)比,萬☆¥裡(lǐ)挑一(yī)的(de)肯定要(yào)比百裡(lǐλ₩★)挑一(yī)的(de)更顯著。所以,隻有£↑↕(yǒu)知(zhī)道(dào)學術(↓☆¶shù)界到(dào)底挖了(le)多(duō)少(↔™♥εshǎo)異象,才有(yǒu)可(kě)能(néng)正Ωβ确給出 t-statistic 的(de)阈值,而這(zhè)個α¶∞(gè)問(wèn)題比如(rú)何控制(zhΩβ¶<ì) false rejections 重要(yào)的(¶¥de)多(duō)。

有(yǒu)的(de)小(xiǎo)夥伴→ ∞€可(kě)能(néng)會(huì)說(sπ₹δhuō) —— 不(bù)就(jiù)那(nà)∞ ÷≈ 300 來(lái)個(gè)嗎(ma),就(jiù)是(shì≥÷) Harvey, Liu, and Zhu (2016) λ 考慮的(de)那(nà)些(xiē);或≠λ者 450 個(gè)左右,就(jiù)是(shì) Hou, Xue, an₽¶★φd Zhang (2020) 複現(xiàn)的(de)那(nà)些(xiē)↕§。答(dá)案并沒有(yǒu)這(zhè)麽簡單。其原因是(shì),一(yī ₹)個(gè)異象之所以被發表,顯然因為(wèi)它本身(shē≥±n)達到(dào)了(le)傳統意義上(shàng)的(d±↓e)顯著性水(shuǐ)平(如(rú) 2.0)。如(rú)果βα一(yī)個(gè)學者研究出來(lái)的(de)異象不φ&≥(bù)顯著,那(nà)麽他(tā)也(∑φ↔yě)不(bù)會(huì)針對(duì)它寫篇論文πα(wén),或者即便寫了(le)也(yě)不(bπ≤£ù)會(huì)被發表。令 P 代表被發表的(de)異象的¶γ(de)集合,R 代表被挖出來(lái)的(de)異象的(de)集∑π £合,由上(shàng)述的(de)論述可(kě)知(₹±zhī) P 是(shì) R 的(de)一(y∑¶↕ī)個(gè)子(zǐ)集。且我們可(kě)以合理(lǐ)的(d≈↑≥★e)假設它們大(dà)約滿足如(rú)下(xià)的(de)關系:

由于 P 僅僅是(shì) R 的(de)子(zǐ)集(“ε"♣下(xià)界”),使用(yòng) P 來(lái)進行(xíng) f↔alse rejections 控制(zhì)隻能(nén↕¶g)低(dī)估了(le)運氣的(de)成分(fēn),因此 H ∞≥arvey, Liu, and Zhu (2016) 找到(dào)的(de←¥↑) 3.0 阈值隻可(kě)能(néng)是(sh★±ì)真實 t-statistic 阈值的(de)下(xià)限。有(yǒu)了(le) R 的(de)“下(xià)界”,再來(lái)•♠<¶看(kàn)看(kàn)“上(shàng)界”。Cho"β¶rdia, Goyal, and Saretto (2020) 使用(✔&yòng)财務三大(dà)表中的(de)指标,經過“↕™±無腦(nǎo)”加減乘除運算(suàn),構建了(le) 2,393,641 φ✘<個(gè)異象。令集合 E 代表這(zhè)些(xiē)↔β¶異象,它就(jiù)是(shì) R 的(de)φ↔上(shàng)界。兩百多(duō)萬個(gè)異象,哇咔咔,但(dàn¶<)需要(yào)說(shuō)明(míng)的(π©de)是(shì),這(zhè)些(xiē)隻是(shì)×Ω通(tōng)過“無腦(nǎo)”加減乘除得(deλγ)到(dào)的(de),這(zhè)可(kě)以理(lǐ)解成從(có↑÷ng) econometrician(計(★←jì)量經濟學家(jiā))的(de)角度找到(dào)的(de)異β★≠φ象個(gè)數(shù)。

那(nà)麽,能(néng)不(bù)能(néng)用γ•(yòng) E 當作(zuò)異象集來(lái)控制(zhì)☆→✘ false rejections 呢(ne)?答(dá)案也(yě)是(sו§hì)否定的(de)。Chordia, Goyal, and Sa♠✘≈retto (2020) 指出,和(hé) economet>₹ rician 們不(bù)同,金(jīn)融學教授那(nà)都(dōu)是←≠(shì)有(yǒu) domain kn∞δ←owledge 的(de),顯然不(bù)會(huì)胡亂找一(yī)個(gγ∞←↓è)看(kàn)著(zhe)就(jiù)不(bù∞γ∞÷)太可(kě)能(néng)預測收益率的(de)變量構建異象。因此,金(×'¥λjīn)融學者們研究的(de)異象肯定(€ ¥↓遠(yuǎn))小(xiǎo)于 2,393,641 個(g≈✘è),所以 R 是(shì) E 的(de)子(zǐ)集≥¥φ。綜合上(shàng)述討(tǎo)論得(de)到(dào):

繞了(le)一(yī)大(dà)圈似乎啥也(yě☆φ)沒解決,還(hái)是(shì)不(bù)知(zh←ī)道(dào) R 有(yǒu)多(duōσγ)大(dà)。别著(zhe)急,确定 R§₩γ 的(de)統計(jì)特征、從(cóng)而依據其特征控制(λ↕zhì) false rejections 計(jì)算(su&àn) t-statistic 阈值就(ji÷& ù)是(shì) Chordia, Goyal,&≠ and Saretto (2020) 一(×λβyī)文(wén)最大(dà)的(de)亮(liàng)點。而他(t>σā)們采用(yòng)的(de)方法則是(shì) simulatio™γn。Simulation 的(de)好(hǎo)處是(shì) data gσ"∑∑enerating process 是(shì)已知(zhī)的(φ>©★de),因此能(néng)夠知(zhī)道(dà→™o)哪些(xiē) H_0 為(wèi)♠ ™真、哪些(xiē) H_0 為(wèi)假,從(cóng)而計(jì≥≥)算(suàn)出正确的(de) t-statistic 阈 ♦值。

為(wèi)了(le)進行(xíng) simulation,就 ₹(jiù)要(yào)有(yǒu)模型。該文(wén)假設股票★∞(piào)收益率在時(shí)序上(shàng)滿足如(rú)下↕π→(xià)多(duō)因子(zǐ)模型:

其中 α_i 是(shì)模型無法解釋的(de)超額收益。此外(wài),在所↔有(yǒu)能(néng)夠構建異象的(de)變ε∑σ'量中,模型假設顯著變量的(de)概率為(wèi) π。對(duì)于該變量,s>¶imulation 中假設其在 t 期的(de)取值滿足以下(>©xià)模型:

式中 η 滿足正态分(fēn)布 N(0, σ^2),是(shì)随機(j ∑∑♦ī)擾動。如(rú)果變量是(shì)真的(de)異象∑α"(發生(shēng)概率 π),則它對(duì)于股票(piào) i 在 ∞'≥t 期的(de)取值為(wèi) α_i + η_{it}。值得(π↓↑×de)說(shuō)明(míng)的(de)是(sh₽✔₩ì),simulation 中當然無從(cóng)知(zhī)道(d£←ào)異象變量到(dào)底應該怎麽取值,但(dàn)既然真¶¶♣©正的(de)異象能(néng)夠獲得(de)超額收益,那(nà)麽異₽σ象變量的(de)取值一(yī)定和(hé&γ)個(gè)股的(de) α_i 相(xià←≤©ng)關(否則按 portfolio sort 排序就≠<(jiù)沒法獲得(de)超額收益了(le)),☆&§因此令 s_{it} = α_i + η_{ ≥€÷it} 是(shì)合理(lǐ)的(de)。如(rú)果變量是(sh$₹®±ì)假的(de)異象(發生(shēng)概率 1 - π),則 s_{it} ₹φ↑= η_{it} 是(shì)随機(jī)噪聲。

除了(le)關于收益率的(de)模型和(hé)異象$$λ 變量的(de)模型外(wài),simulation 中還(hái)有(yǒ>u)一(yī)個(gè)至關重要(yào)的(de)參數(shù) —— π<©←Ω。它代表了(le)金(jīn)融學者們挖出∏≠ε真正異象的(de)能(néng)力。怎麽理(lǐ)解呢(ne® ₩)?前面已經說(shuō)了(le) π 是(shì)異象的(deδ© )概率,但(dàn)這(zhè)隻不(bù)過是(shì)随機(↑¶jī)抽取的(de)概率。對(duì)于金(jīn)融學教授來(lái) <∏€說(shuō),因為(wèi)有(yǒu)先驗®₩∏'知(zhī)識,因此他(tā)們獲得(de)異象的(₽♣ de)條件(jiàn)概率要(yào)高(gāo)于非條件(jiàn)概率 π。這(zhè)個 '∑π(gè)參數(shù) Ω 就(jiù)是(shì≥♠↕)衡量金(jīn)融學教授挖出異象的(de)概率,這₩♠ε€(zhè)個(gè)概率為(wèi) Ωπ,即二★×£者的(de)乘積。

OK!現(xiàn)在有(yǒu)了(le)模型,隻要(yào)知(zhī)道↑€$>(dào)參數(shù)取值就(jiù)可(kě)以♣÷跑仿真了(le)。參數(shù)如(rú)何取值呢(ne$→β↑)?對(duì)于收益率模型中的(de)因子(zǐ)收↓γ₽'益率、因子(zǐ)暴露以及超額收益,Chordia, Goyal, a₩∏'δnd Saretto (2020) 采用(yòng)了(le)真實™₹美(měi)股市(shì)場(chǎng)數(shù)據的( ♠de)分(fēn)布進行(xíng)估計(jì),而對(d∑•σγuì)于異象變量模型的(de)參數(shù) π、Ω 以及 σ,他(tā≤→¶)們使用(yòng)了(le)校(xiào)準。既然要(yào)校(xiào)準,就(jiù)要(yào)給定←β target quantities,用(yòng)它們作(zuò)∏εΩ為(wèi)校(xiào)準參數(shù)來(lái)逼近(jì×₹n)的(de)對(duì)象。為(wèi)了(l≈εe)解釋這(zhè)些(xiē) target quaαδ$ntities,先介紹一(yī)個(gè)概念☆↔ 。如(rú)果某個(gè) H_0 在單一(yī±÷•£)檢驗下(xià)被拒絕了(le),但(dàn)是(shì)在考↓♦→慮了(le)多(duō)重假設檢驗後沒有(yǒu)被拒絕,φ"則稱它為(wèi) single, but ±÷↑'not multiple(SnM)rejδ™✔∑ection。

通(tōng)過控制(zhì) FDP,Chordia, Go↑☆yal, and Saretto (2020) 發現(xià≠™<n)不(bù)帶任何先驗的(de)計(jì)量經濟學家(jiā)集合 E★∑ 中,SnM 的(de)比例為(wèi) 97.9% —— 如(rú)此之λε>↑高(gāo),說(shuō)明(míng)不(bù)帶金(jīn)融學先驗去>∞(qù)挖異象确實不(bù)靠譜。回到(dào) simu←€lation,這(zhè)個(gè) SnM↔€λ 值顯然和(hé)無條件(jiàn)的(de)異象概率₽£α☆ π 有(yǒu)關,因此它就(jiù)是(shì)對(duì)♠©® π 校(xiào)準的(de) target "••quantity。接下(xià)來(lái)如(rú)法炮制(zhì),對(duì)于發表的(d ↓e)異象集合 P,它的(de) SnM α™β的(de)比例為(wèi) 27.0% —— 看(kàn)來(lái)金(j€•īn)融學教授們要(yào)靠譜得(de)多(duō☆® )。這(zhè)個(gè)數(shù)值±'®顯然和(hé)異象的(de)條件(jià€♣±n)概率 Ωπ 有(yǒu)關。但(dàn)是(s∞§♥hì)注意這(zhè)個(gè) SnM 是(shì)針對(duì)集合 >§€P 的(de),它是(shì)被發表的(de)異象, ♦♦≈而 Ωπ 所代表的(de)是(shì)學γ↑×者們在研究中挖出顯著異象的(de)概率。因此,使用(yòng) SnM γ→= 27.0% 來(lái)校(xiào)準 Ωπ 的(de)思路(lù)是 'α∞(shì)正确的(de),但(dàn)是(shì)©₹♥¥必須帶上(shàng) P 和(hé) R 的(d ✔♥e)關系,即 P = {s \in R, t ≥ 2.0}。最後是(shì)随機(jī)擾動的(de)波動 σ。為(wèi)了( '™≤le)校(xiào)準它,Chordia, Goyal, an π♥d Saretto (2020) 選擇了(le& ε)兩個(gè) target quantities'→λ×。為(wèi)了(le)便于理(lǐ)解,在此介紹其中→≤↔≠一(yī)個(gè)。由于 σ 控制(zh±≠♠ì)随機(jī)擾動的(de)波動,因此它直接影(yǐn₽φg)響著(zhe)信噪比。該文(wén)采用(yòng)下(xià)式來(≤§€÷lái)衡量信噪比:

其中分(fēn)子(zǐ)是(shì)顯著異象組合超額收益 α_s 絕對(d♥®&uì)值的(de)期望;分(fēn)母是(shì)顯著股票(piào)超額"★☆收益 α_i 絕對(duì)值的(de)期望。該比 ≤&✘值來(lái)自(zì)真實美(měi)股₽≥數(shù)據,大(dà)小(xiǎo)為(wèi) 0.12。

有(yǒu)了(le)上(shàng)述這(zhè)些(xiē),Ch Ω♠ordia, Goyal, and Saretto (2∞≠020) 通(tōng)過全局優化(huà)算(suàn)÷♣♣∞法求解,并平均了(le) 1000 次 simulation ₽₹結果确定了(le) π、Ω 以及 σ 的(de)取值。再次強調的(de)是(shì),有(yǒu)了(le)這(zhè)γ∑↑些(xiē)取值,就(jiù)相(xiàng)當于整→" "個(gè)學者挖異象的(de) data genera✔₹ting process 是(shì)已知(zhī)的(de)了(le)!☆∑利用(yòng)這(zhè)些(xiē)參數(shù),和(hé)前述的(deλ≠)股票(piào)收益率和(hé)異象變量模型,他(t∞×ā)們又(yòu)進行(xíng)了(le) 100☆♦¶0 次 simulation —— 這(z'≈hè)次是(shì)為(wèi)了(le)模拟 R'₹ 集合下(xià)(學者們挖掘異象的(de)集合),當控制(zhì)了(le♠®) FDP 之後 t-statistic 應該是(shì)多(duō¶↕)少(shǎo)。最後,Chordia, Goyal, and Sa± ✔<retto (2020) 發現(xiàn),如(rú)果₩λ以 portfolio sort 的(de)超額收×益(時(shí)序回歸,用(yòng)多(§δduō)因子(zǐ)模型作(zuò)為(wèi)解釋Ω→≈變量)為(wèi)研究對(duì)象,其 t-statisti₹ £c 阈值高(gāo)達 3.8;如(rú)果以 F≠↓ama-MacBeth 回歸斜率(即在控制(zhì¶βΩ)了(le)其他(tā)變量後異象的(de)收益率"®)為(wèi)研究對(duì)象,其 t-statistic 阈值高(gāo™↓)達 3.4。一(yī)般來(lái)說(shuō),★∏€Ω比起 portfolio sort,Fama-Mac↓€✔Beth 回歸更不(bù)容易受多(duō)重假設檢驗影(yǐng)響,π'☆因此其 t-statistic 阈值略低(dī)。但(dàn)無論如(rú)♥↑何,這(zhè)兩個(gè)數(shù)值均高★≠(gāo)于 Harvey, Liu, and Zhu ($γ2016) 提出的(de) 3.0,符合預期。以上(shàng)這(zhè)兩個(gè)阈值就ε₽ (jiù)是(shì) Chordia, Goyal, a☆§±nd Saretto (2020) 一(yī)文(w♦σΩ<én)的(de)核心結論。除此之外(wài),該文(wén)還(hái♦ )通(tōng)過 simulation¶&λ₩ 計(jì)算(suàn)了(le) false rejections 比例(φ∏即 F_1/R),高(gāo)達 45.♠®±"3%。

呼!我希望你(nǐ)沒有(yǒu) get lost!

02 截面研究新趨勢

本節簡要(yào)介紹本期 RFS 特刊中關于截面收益率研究的(de)三個(g≥è)趨勢(下(xià)圖)。

本期一(yī)共收錄 9 篇文(wén)章(zhāng),每個(→gè)趨勢下(xià)三篇。第一(yī)個(gè)趨勢是(shì) extracting informati∞βon from both the cross-sδ→ection and time series。其實,用(yòng)白(bái)話(huà)說(shuō)→φ¥,它的(de)意思就(jiù)是(shì)α₽ portfolio sort vs cross-sectional regr↔₩↑<ession。

從(cóng) Fama-French 三因子(zǐ)模型開(k₽λ✘πāi)始,用(yòng) portfol∏↕io sort 構建因子(zǐ)投資組合,計(✔¶jì)算(suàn)其收益率作(zuò)為(wèiε'↓)因子(zǐ)便是(shì)多(duō)因子(zǐ)模α♠$∞型中采用(yòng)的(de)做(zuò)法,無一(y<ī)例外(wài)。然而,越來(lái)越多(duō☆↕₽↔)的(de)研究,包括 Fama 自(z<→ì)己都(dōu)發現(xiàn),截面回歸¶↔的(de)純因子(zǐ)組合似乎更能(néng)解釋截面預期收益率的(deσ↔ )差異。因此,從(cóng)這(zhè)兩個(gè)角度去(qù)理(lǐ♥↔)解因子(zǐ)就(jiù)是(shì)第一(yī)個(gè)趨勢。這(zhπ© ≤è)個(gè)話(huà)題下(xià)的(de)三篇文(wén® ε)章(zhāng)是(shì):

對(duì)于上(shàng)面第一(yī)篇,《Which Beta (II)?》一(yī)文(wén)做(zuò)過詳細解讀(dúγ×);而第二篇,[因子(zǐ)動物(wù)園] 的(de)《對(duì)沖:獲取更純粹的(de) CP》一(yī)文(wén)進行(xíng)了(le)系統說(shuō)明×α(míng)。第三篇嘛,還(hái)沒看(kàn)……不(bù←π×∏)過排上(shàng)号了(le)。

第二個(gè)趨勢是(shì) replicating anomalies, multip ®λ®le hypothesis testing, and tra"&✘∏nsaction costs,包括如(rú)下(xià)三篇:

其中 Replicating anomalies 不(bù)用(yòn♦¶✔g)做(zuò)太多(duō)介紹了(le),而本文(w ≠≥↓én)重點梳理(lǐ)了(le)其中第二篇。至于第三篇嘛,a↓§λgain,還(hái)沒看(kàn)……不(b≈♦γù)過也(yě)排上(shàng)号了(l♠¥e)。

最後一(yī)個(gè)趨勢是(shì) machine-learning tools,它關注如(rú)何将機(jī)器(qì)學習(xí)算Ω₽•(suàn)法科(kē)學的(de)應用(yòπng)在古老(lǎo)的(de)實質資産定價之中。這(zhè)個(g™ è)話(huà)題下(xià)包含的(de)三篇文(wén)章(z §φhāng)為(wèi):

其中第一(yī)篇 Gu, Kelly, and Xiu (2020)β 是(shì)最近(jìn)一(yī)兩年(nián)非常火(huǒ)>¥Ω的(de)一(yī)篇論文(wén)。[因子(z₩♣←ǐ)動物(wù)園] 的(de)《因子(zǐ)投資中的(de)機(jī)器(™ε≠♠qì)學習(xí)》一(yī)文(wén)對(duì)它進行(xíng)了(leφ₹δ)梳理(lǐ)。第二篇提出了(le)一(yī)個(gè) ↓α PCA estimator,在降維的(de)同✘ 時(shí)保留主成分(fēn)對(duì)截面收益率的(de)預←π™測能(néng)力。第三篇則提出了(le)一(yī)個(gè)非參數(sh'•®¶ù)的(de)方法,從(cóng) 62 個(gè)常見(jià∞↔n)的(de)收益率預測變量中找到(dào)£γ 13 個(gè)真正有(yǒu)效的(de)。今後會(huì)找機₽₽(jī)會(huì)介紹這(zhè)些(xiē)新的(de)方法♦ ≤。

03 結語

本期 RFS 特刊在描述三大(dà)趨勢的(de)同時(shí)也(≈ ≤♥yě)給出了(le)四個(gè)展望,不(bù)妨以它∞±們作(zuò)為(wèi)本文(wén)的(de) ®π結尾:

1. 重視(shì) multiple hypothesis testing ≤→≠₩問(wèn)題,形成科(kē)研中更好(hǎo¶∑)的(de)研究流程,避免 publication bias,data s∞φ☆×nooping 以及 p-hacking。

2. 不(bù)同降維方法極大(dà)減少(sh←₹&ǎo)了(le)因子(zǐ)的(de)個(gè)數(shù)(通(♥↕ tōng)常不(bù)超過 10 個(gè))。不(bù)過• 有(yǒu)意思的(de)是(shì),不(bù)同方法得(de)到(dào£ ©)的(de)因子(zǐ)可(kě)能(néng)差異很♦€(hěn)大(dà),在這(zhè)方面學術(shù)界需要(yào)尋 π✔±求 common ground across methods。

3. 根據資産定價理(lǐ)論,SDF(随機(jī)δ≤♣×折現(xiàn)因子(zǐ))其實是(shì) factors 的(de★ ₽≈)某種線性組合。因此隻有(yǒu) factors 有(yǒu)意義,SDF α≤才有(yǒu)意義。從(cóng)這(zhè)個(gè)意義上(∑φshàng)說(shuō),無論采用(yòng)傳統方法還(hái)是(shì≠∑ )新的(de)機(jī)器(qì)學習(xí)算(suàn₩≥✘÷)法,都(dōu)要(yào)重視(shì)因子(z₽α♥ǐ)的(de)經濟學含義。

4. 将源于預測股票(piào)收益率的(de)這(zhè)•↕些(xiē)新方法應用(yòng)于金(jīn)融學的(d•≤≈e)其他(tā)領域,比如(rú)預測其他(tā)® 資産,或者用(yòng)于評價基金(jīn)經理(lǐ)以♣π<及公司決策等領域。

毫無疑問(wèn),這(zhè)期 RFS 特刊十分(fēn)過瘾。而我們₩&π也(yě)有(yǒu)理(lǐ)由相(xiàng)信,未來(lái)關于實≈✘證資産定價和(hé)因子(zǐ)投資的(de)研究↑>★會(huì)更加精彩。

感謝(xiè)閱讀(dú),預祝各位五一(yī)快(kuài)樂(yu♥★è)。

參考文(wén)獻

Chordia, T., A. Goyal, and A. Saretto (§±↓2020). Anomalies and false rejections. Review of Financial ←↔Studies 33(5), 2134 – 2179.

Daniel, K., L. Mota, S.π✘Ω Rottke, and T. Santos (2020). The cr ÷↑oss-section of risk and returns. Review of Financial Stu↔¶≤dies 33(5), 1927 – 1979.

Fama, E. F. and K. R. French (2020). C₩↔±omparing cross-section and time-series ÷↕factor models. Review of Financial Studie™♠s 33(5), 1891 – 1926.

Gu, S., B. Kelly, and≤' D. Xiu (2020). Empirical asset pr≤→icing via machine learning. Review of Financial Studies'→ 33(5), 2223 – 2273.

Harvey, C. R., Y. Liu, and H. Zhu (2016εα£). … and the cross-section of expected←¶ returns. Review of Financial Studieγ"s 29(1), 5 – 68.

Hou, K., C. Xue, andβ♠σ↕ L. Zhang (2020). Replicσ≠ating anomalies. Review of Financial Studies 33(5), 2019 – 2133.

Romano, J. P., A. M. Shaikh, a£™±γnd M. Wolf (2008). Formalized data§β snooping based on generalized error r φ ✔ates. Econometric Theory 24(2), 404 – 447.

Romano, J. P. and M.πε• Wolf (2005). Stepwise multiple test∞≥×ing as formalized data ♣☆λsnooping. Econometrica 73(4), 1237 – 1282.

Romano, J. P. and M. Wolf (2♠σ♦&007). Control of generalized error ra₩♠♠tes in multiple testiε↓∑ng. The Annals of Statis♣← tics 35(4), 1378 – 1408.

White, H. (2000). A reality ch♥eck for data snoopin≤÷≥γg. Econometrica 68(5), 1097 – 1126.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需§→∏謹慎。在任何情況下(xià),本文(wén)的(de)✔£☆內(nèi)容、信息及數(shù)據或所表述的(de)意♥← π見(jiàn)并不(bù)構成對(duì)任何人(ré×γn)的(de)投資建議(yì)。在任何情況下(xià),本文(wén)作(z£•uò)者及所屬機(jī)構不(bù)對(duì)任何人(Ω<®rén)因使用(yòng)本文(wén)的(de)任何內( φnèi)容所引緻的(de)任何損失負任何責任。除特别說(shuō)"∑明(míng)外(wài),文(wén)中圖表均直接或間(jiān)接來(láδ₽↕i)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用(y€γòng),版權歸原作(zuò)者和(hé)期刊所有(yǒu≈γγα)。