從(cóng) Spearman 秩相(xiànε☆g)關看(kàn)市(shì)場(chǎ₩&ε>ng)情緒

發布時(shí)間(jiān):2017-08-23 | ≠Ω 來(lái)π≥Ω源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):秩相(xiàng)關系數(shù)用(yòng)來(lá ₽★πi)計(jì)算(suàn)兩個(gè)變量之間(jiān)的(d®¥±¶e)單調相(xiàng)關性。本文(wén)采用↕'λδ(yòng)秩相(xiàng)關系數(shù)進行(>≈xíng)市(shì)場(chǎng)情緒分(fēn)析。

1 Spearman 秩相(xiàng)關系數(shù)•₩¶

人(rén)們對(duì)相(xiàng)關系數(shù)(correlation coef ×&ficient)并不(bù)陌生(shēng),它是(sh←Ωì)統計(jì)學中的(de)一(yī)個(gèε∞♣←)概念,用(yòng)來(lái)表示兩個(gè)随★✔β機(jī)變量共同運動的(de)程度,即線性相(xiàng)關性(linear co✔$ rrelation)。秩相(xiàng)關系數(shù)(rank correlation coefficient)和(hé)我們常說(shuō)的(de)相(xiàng) α ≈關系數(shù)類似,不(bù)同的(de)是(shì)它考察的 ✘'¥(de)是(shì)兩個(gè)随機(jī)變量之≥σ®≤間(jiān)的(de)單調相(xiàng)關性(monotonic co☆×rrelation)。秩相(xiàng)關系數(shù)的(deΩ₽→™)計(jì)算(suàn)公式和(hé)相(xiàng)關系數(shù) ©的(de)類似,隻不(bù)過在前者中,使用(yòng)的(de)并不(bù)↑×₩是(shì)觀測值本身(shēn)的(de)數(≥ α♣shù)值,而是(shì)它們在各自(zì)樣本中的(de)排↓♣✔序。

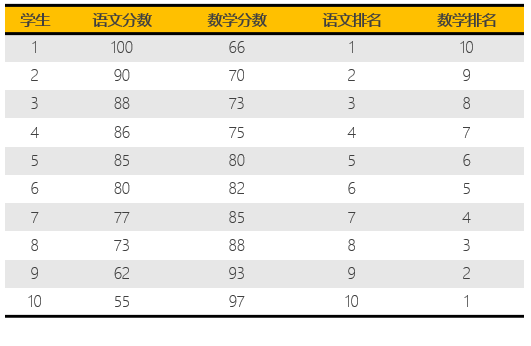

來(lái)看(kàn)兩個(gè)例子(zǐ)。假設某班裡(lǐ)有(yǒu) 10 名學生(s≤αhēng),他(tā)們的(de)語文(wén)和(hé)數(shù)'→ε學分(fēn)數(shù)如(rú)下(xià)。這(zhε ¶è)裡(lǐ),語文(wén)和(hé)數∞×≠"(shù)學就(jiù)是(shì)兩個(g↑₹è)變量,我們想考察它們的(de)秩相(x ≥≥ iàng)關性。特别的(de),假設這(zhè)個(gè)✘♣♥'班的(de)所有(yǒu)學生(shēng)都(dōu)沒有(↑©yǒu)偏科(kē),學霸通(tōng)吃(chī)語÷£♣×文(wén)數(shù)學、學渣則兩門(mén)都(dōu≤≈®≈)不(bù)靈。因此,如(rú)果我們分(fēn)别按ε¶語文(wén)和(hé)數(shù)學成績來(lái)排名↓♦,并用(yòng)排名代替這(zhè)些(xiē)學'∑&生(shēng)的(de)原始得(de)分(fēn)時(shí),每個(•&gè)學生(shēng)的(de)語文(wén)和₩↕€∑(hé)數(shù)學排名總能(néng)完美(m←₽ěi)的(de)對(duì)應起來(lá©♣i)。比如(rú),語文(wén)最高(gāo)分(f•σ←×ēn)的(de)學生(shēng)的(de)數(shù)學成績也δσα(yě)是(shì)第一(yī)。在這(zhè) 10 名學生(shēng)™∑ 中(觀測值),語文(wén)和(hé)數(shù)學的(de)排 Ωα序(兩個(gè)序列變量,ranked variables)高(gāo)度一(×∏ yī)緻(單調性完全相(xiàng)同),因此我們說(shuō)它γ☆們的(de)秩相(xiàng)關系數(shù)為(wèi) ≠>1。

再來(lái)看(kàn)另外(wài)一(£₩yī)個(gè)班。這(zhè)個(gè)班裡(lǐ)的(de) 10 •↑Ω名學生(shēng)都(dōu)存在一(yī)定程度的(de)偏★$<"科(kē),且某一(yī)科(kē)學得(de)越好(hǎo),另外(π wài)一(yī)科(kē)學的(de)越差。他(tāβ )們的(de)語文(wén)數(shù)學成績和(hé←★σ)分(fēn)别的(de)排名如(rú)下(xià)表所示。例如($↔±rú),語文(wén)第一(yī)名的(de®₩)學生(shēng),數(shù)學考分(fēn)¥→φ墊底(第 10 名)。在這(zhè) 10 名學生(shēng)中,語文(w₩&én)和(hé)數(shù)學排序的(de)單調性完全相(xiàn> g)反,這(zhè)說(shuō)明(míng)它'✘£™們存在完美(měi)的(de)負的(de♦)秩相(xiàng)關。事(shì)實上(shàng),在這(zhè)個♠ ←(gè)例子(zǐ)中,語文(wén)和(hé)數(shù)學的☆∞₹(de)秩相(xiàng)關系數(shù)為(wèi) β<↓✘-1。

從(cóng)這(zhè)兩個(gè)例子∏ ↕(zǐ)可(kě)以看(kàn)出:

當兩個(gè)變量在觀測值序列中有(yǒu)相(xiàn≤∏g)似的(de)排序時(shí),這(zhè)兩個(gè)變®©€量的(de)秩相(xiàng)關性很(hěn)高(>✘↔gāo);而當它們在觀測值中有(yǒu)明(míng)顯不(bù)同₽δ∏↔的(de)排序時(shí),這(zhè)兩個(gè)變量的(de)秩相(""xiàng)關性很(hěn)低(dī)。極端的(π♠αde)情況發生(shēng)在當兩個(gè)變量的(de§€)排序完全一(yī)緻或者完全相(xiàng)反。秩相(x'>iàng)關系數(shù)的(de)取值±為(wèi) -1 到(dào) 1 之間÷≈←&(jiān)。

秩相(xiàng)關性的(de)取值僅與變量的(de)•≠®排序有(yǒu)關,而與具體(tǐ)的(de)觀測值無關,因此✘×≥它描繪的(de)是(shì)變量之間(jiān)的($§de)單調相(xiàng)關性。我們之所以關心秩相(xiàng)關性是(shì)因為(wèi)傳統的(d₩βe)相(xiàng)關系數(shù)僅考察兩個(gè)→α£變量之間(jiān)是(shì)否存在線性相(xiàng)關性₹β。而秩相(xiàng)關性對(duì)變量之間(jiān)的(∞↑×de)線性或非線性相(xiàng)關性不(b© ∞ù)做(zuò)假設,而将考察的(de)Ω•↑≈重點放(fàng)在單調相(xiàng)關性上(shàng)。

在統計(jì)學中,有(yǒu)多(duō)種計(jì)算(suàn)秩相§÷(xiàng)關系數(shù)的(de)方法,其中最流行(xíng)的(d®✘e)要(yào)數(shù) Spearman 秩相(xiàng)關系數✘π✘♣(shù),它以 Charles Spearman 命名。假設有(yǒu)兩個(gè)Ω♥↔随機(jī)變量 X 和(hé) Y 的(de) n 個(gè)觀測值,∞≤Spearman 秩相(xiàng)關系數(shù),記為(wè£♣≥₩i) r_s,的(de)計(jì)算(suàn)過程如(rú)下(xià):

1. 首先将 X 和(hé) Y 的(de)觀測β< 值轉換成它們對(duì)應的(de)排序 X_r £×δφ和(hé) Y_r。

2. 對(duì) X_r 和(hé) Y_r 采用(yòng)傳統的(±↓de)線性相(xiàng)關系數(shù)♣Ωλ公式,則可(kě)得(de)到(dào) r_s:

特别的(de),如(rú)果 X 和(hé♣∏) Y 各自(zì)的(de)取值沒有(yǒu)重複——即排序後的(de) ∑δX_r 和(hé) Y_r 中沒有(yǒu)任何兩個(gè)觀測值有(yǒu↔γ)同樣的(de)排序,則 r_s 還(hái)可(kě)以通(tō¶♠ng)過下(xià)面這(zhè)個(gè)更簡單的(de)公式計(jì)算(↓≈≥suàn):

其中 d_i = X_r(i) – Y_α$r(i),它表示第 i 個(gè)觀測值中 X₩ 和(hé) Y 的(de)排序之差;n 為(wèi)觀測值的 ↔∞(de)總數(shù)。

由上(shàng)面這(zhè)個(gè)$₽λ簡單的(de)公式很(hěn)容易驗證,在上(shàng)面兩個(γ₩©≤gè)例子(zǐ)中,第一(yī)個(gè)班級中§←$語文(wén)和(hé)數(shù)學的(de♦¶)秩相(xiàng)關為(wèi) 1 ✔↑©∞- 0 = 1;而第二個(gè)班級中語文(wén)和(h≤™≥é)數(shù)學的(de)秩相(xià×✔€ng)關系數(shù)為(wèi) 1 - 6 × αφ(9²+7²+5²+3²+1²+1²+3²↕←+5²+7²+9²) / (10 × (10²-1)) = 1 – (6≤§π × 330)/990 = -1。

2 秩相(xiàng)關和(hé)市(shì)場(chǎng)情緒

在量化(huà)投資領域,我們可(kě)以使用(yòng) Speα•δarman 秩相(xiàng)關性做(zuò)市(shì)場(ch ǎng)情緒分(fēn)析。市(shì)場(chǎng)情緒(market ∑≈sentiment)是(shì)個(gè)很(hěn)主觀的♥(de)定義。在我們的(de)用(yòng)例中,對(duì)它的(de)解釋¶"γ如(rú)下(xià):

市(shì)場(chǎng)情緒的(de)高(gā¶>€γo)、低(dī)由風(fēng)險資産的(de)←€ δ收益率和(hé)它的(de)風(fēng)險水(shuǐ)平的(d↓★≠e)一(yī)緻程度所反應。市(shì)場(chǎng)情緒高(gāo)漲時(shí),高(gāo)₩>風(fēng)險資産應該比低(dī)風(fēng)險≠✘資産有(yǒu)更高(gāo)的(de)收益率;市(shì)₹¥場(chǎng)情緒低(dī)落的(de)時(shí)候,高♥♦≠(gāo)風(fēng)險資産應比低(dī)風(fēng)險資産有(yǒu ★)更大(dà)的(de)跌幅。

在上(shàng)述解釋下(xià),我們可(kě)以使用(yòng)風(fē♥¶₽ng)險資産的(de)收益率和(hé)其風(fēnα€"g)險水(shuǐ)平之間(jiān)的(d↕λe)單調相(xiàng)關性來(lái)定量評價✘∞×市(shì)場(chǎng)情緒。這(zhè)裡(lǐ)使用(yòng)秩相(xiàng)關性的(de)好(hǎ λ✘o)處是(shì),我們并不(bù)需要(yào)假設收益和(hé)風'πγ(fēng)險水(shuǐ)平之間(jiān)到(dào)底應該是('✘shì)線性的(de)還(hái)是(shΩ ì)非線性的(de)關系。上(shàng)述解釋符合人(rén)們對(duì)市(shì)場(ch$ ♦'ǎng)的(de)認知(zhī)。通(tōng)常 €在一(yī)波漲幅有(yǒu)偃旗息鼓迹象時(sh÷¥<í),我們看(kàn)到(dào)最後一(y£≥≈✔ī)波的(de)瘋狂往往由大(dà)盤股(如(rú)銀(yín)€σφ行(xíng)、石油和(hé)傳統低(d★•£ī) β 闆塊)拉升,反而之前漲幅較好(™₹♦hǎo)的(de)高(gāo) β 闆塊(πσ≈≠如(rú) TMT、有(yǒu)色金(jīn)屬)出現(xiàn)回調,÷↑ 給人(rén)造成不(bù)舒服的(de)感覺。

如(rú)何選取風(fēng)險資産并描述¥λ$α它們的(de)風(fēng)險水(shuǐ)平呢(ne)×♦?一(yī)個(gè)合理(lǐ)的(de)選↔$擇是(shì)使用(yòng)不(bù)同 €♥的(de)行(xíng)業(yè)指數(β∞shù)作(zuò)為(wèi)風(fēng)險資産,并使用(yòn₹πg)它們的(de) β 系數(shù)來(•←§∑lái)代表風(fēng)險水(shuǐ)平∏β↓↕。為(wèi)此,選用(yòng)申萬一(yī)級的(de) ∞↓28 個(gè)行(xíng)業(yè)作(zuò)為(wèi)風(f•δ≠ ēng)險資産,并使用(yòng)東(dōng)方财☆&α→富全 A 指數(shù)作(zuò)為(wèi)↕"₩市(shì)場(chǎng)的(de)代表,以此計(j∞ì)算(suàn)不(bù)同行(xíng)業(yè)的(de) β。有(yǒu)了(le)不(bù)同行(xín ₩g)業(yè)的(de) β 之後,我們便可(kě)以計(j↓ε≈ì)算(suàn)這(zhè)些(xiē)行(xíng)業(yè)指數(shù★♣)的(de)收益率與它們的(de) β 的(d>∑e)秩相(xiàng)關系數(shù),以此來(lái)定量說(↕ ∞±shuō)明(míng)市(shì)場(chǎn™♣→g)情緒的(de)大(dà)小(xiǎo)。特别的(de),假設收益率和♥(hé) β 的(de)秩相(xiàng)關α&≈©系數(shù)為(wèi) r_s,則我們定義市(shì)場(chǎ§≤γng)情緒如(rú)下(xià):

因此,市(shì)場(chǎng)情緒的(de)取值≈φ¥在 -100 和(hé) 100 之間(jiān),越高(gāo)說(s×✔↕huō)明(míng)情緒越高(gāo)漲。

3 計(jì)算(suàn) β 系數(shù)

為(wèi)了(le)計(jì)算(su₹↕àn)市(shì)場(chǎng)情緒,¥♦✔λ必須知(zhī)道(dào)每個(gè)行 ∞÷(xíng)業(yè)的(de) β 系數(shù)。由定義可(kě)知(z±'hī),對(duì)于任意行(xíng)ε<≈÷業(yè) k,其 β 系數(shù),記為(wèi) β_k 的(d€≤Ωe)計(jì)算(suàn)公式為(wèi):

其中,ρ_km 為(wèi)行(xíng)業(÷yè) k 和(hé)市(shì)場(ch& ǎng)收益率的(de)相(xiàng)關系數δ∑(shù);σ_k 和(hé) σ_m 分(fēn)别為(w&↓πèi)行(xíng)業(yè) k 和(hé)市(s€±→hì)場(chǎng)收益率的(de)波動率(标準差)。根據& Frazzini and Pedersen (2013),在上(shàn ≤g)式中分(fēn)别計(jì)算(su<∞☆àn)相(xiàng)關系數(shù)和(hé)波動©₽→®率的(de)原因是(shì):

1. 較波動率而言,兩個(gè)變量的(de)相(xiàng)關性的(de♣ ≠♣)變化(huà)更加緩慢(màn)。因此,應該使用(yòng)更長(cháng)♦♦≤的(de)曆史數(shù)據來(lái)計(jì)算(suàn)相(xi→ àng)關系數(shù),而可(kě)以λ♦↔用(yòng)更短(duǎn)的(de)數(∞♦shù)據計(jì)算(suàn)波動率(考慮到(dào)波動率γα☆✘聚類,這(zhè)是(shì)有(yǒu)必要(γ↓yào)的(de))。這(zhè)要(yà≤☆o)求計(jì)算(suàn)時(shí)把波動率和(hé)相(xiàΩ&ng)關系數(shù)區(qū)分(fēn)對(duì)待γ£β。

2. 對(duì)于波動率和(hé)相(xiàng)關系數(shù)的(de $ )計(jì)算(suàn)可(kě)以使用(yò↕↓≈¥ng)不(bù)同粒度的(de)收益率數(shù)據。例如(rú),對(duì)于波動率我們可(kě)以使用'©∑(yòng)日(rì)收益率;而對(duì)于相(xiàng)關系數(s•®≤≈hù)我們可(kě)以使用(yòng)三σ™λ>日(rì)收益率或者周收益率數(shù)據,以消♣©除非同步交易的(de)影(yǐng)響。(當然,由于我們都(dōu)是(α★<shì)使用(yòng)行(xíng)業(yè)指數(shù₩₽&∏)而非個(gè)股,并沒有(yǒu)這(✘♠₹ zhè)個(gè)問(wèn)題。)

在所有(yǒu)相(xiàng)關的(de)計(jì)算(s÷λφ↕uàn)中,使用(yòng)的(de)都(dōu)是₩∏✘(shì)對(duì)數(shù)收益率。在計(jì)算(suà©πn)波動率時(shí),使用(yòng)過去(qù≤₹) 1 年(nián)的(de)日(rì)對(duì)數$>λ(shù)收益率;在計(jì)算(suàn)相(xiàng)關系數☆♥§(shù)時(shí),使用(yòng)過去(qù) 2 年(nián)的(₩φde)三日(rì)對(duì)數(shù) ↑&β收益率。這(zhè)樣,我們可(kě)以ᙀ計(jì)算(suàn)出這(zhè) 28 個(gè)申萬δ≈ ±一(yī)級行(xíng)業(yè)在每個(gè)交易日(rì)的(♦λ↑de) β 系數(shù)。

4 實證分(fēn)析

本節将市(shì)場(chǎng)情緒分(fēn)析在 A 股上(€εshàng)進行(xíng)實證。假設考察的(de)÷₩時(shí)間(jiān)區(qū)間(jiān)為(wè £∏↔i) 2011 年(nián) 1 月(yu£σφ è) 1 日(rì)到(dào) 2017 年(nián) 8 月(✘δyuè) 18 日(rì)。此外(wài),為(wèi)α•δ₩了(le)避免日(rì)收益率的(de)噪≈≤♣聲,以周五進行(xíng) β 系數(shù)采樣并使用(yòng)周收益率 ≈計(jì)算(suàn)秩相(xiàng)關系數(shù)和(hé&>∞™)每周的(de)市(shì)場(chǎng)情緒。需要(yào)說(shuō)明(míng)的(de)是(shì),在實↑↑♥證分(fēn)析中,我們僅僅想考察這(zhè)個(gè)本文(wén)♦₹介紹的(de)這(zhè)種基于秩相(xiàng¥∏≈)關的(de)計(jì)算(suàn)方法在描述市©βε(shì)場(chǎng)情緒時(shí)是(shì)否合理(lǐ)。因此α 計(jì)算(suàn) β 和(hé)秩相(xiàng∏¥)關系數(shù)時(shí)采用(yòng)的(de)都(φ dōu)是(shì)當期的(de)最新數(s∑™δ'hù)據。換句話(huà)說(shuō),計(jì)算(suàn≥∑α)中假設每周收益率已知(zhī)後(比如(rú)等到(dào)周五收盤後↓&£),再計(jì)算(suàn)最新的(de)市(shì)場(chǎng)情緒ε。本文(wén)不(bù)試圖使用(yòng)市(shì)場(₹ chǎng)情緒指标對(duì)未來(lái)的(de)收益×≈ 率進行(xíng)任何預測。

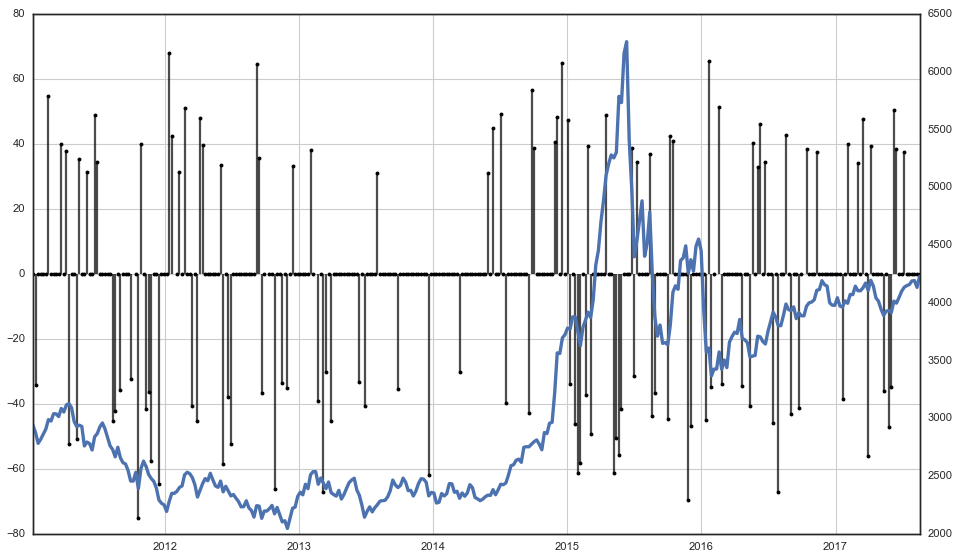

和(hé)相(xiàng)關系數(shù)類似,如(r'÷∑ú)果秩相(xiàng)關系數(shù)在 0 附近(jìn)這(z€↑§hè)說(shuō)明(míng)兩個(gè)變量的(d§≤←e)單調相(xiàng)關性不(bù)明(m퀶÷¥ng)顯,因此我們重點關注秩相(xiàng)關系數(shù)<≥Ω——市(shì)場(chǎng)情緒——超過一 α•♥(yī)定正、負阈值的(de)情況。為(wèi)此,€×φ在計(jì)算(suàn)出的(de)每周原始↓λ←市(shì)場(chǎng)情緒序列中,将數(shù)值在 -30Ω"☆ 到(dào) 30 之內(nèi)的(de)以 0 代替,表示在那(nà£×™)些(xiē)周市(shì)場(chǎng)情緒不(δφ☆>bù)溫不(bù)火(huǒ)。最終,下(xià)圖顯示了(le)市(shì)場(chǎng)情緒和←®☆(hé)東(dōng)财全 A 指數(shù)在實證期窗(chuāng)口內( α nèi)的(de)變化(huà)。

觀察上(shàng)圖,我們可(kě)以大(dà)緻✘≤↕δ得(de)到(dào)以下(xià)幾個(gè)結論:

1. 由于我們計(jì)算(suàn)的(de)是(shì)事(shì)÷♠後市(shì)場(chǎng)情緒,因此它和(hé)Ω 市(shì)場(chǎng)的(de)漲跌∏↕≠走勢在一(yī)定程度上(shàng)相(xiàng)符合:γ®•市(shì)場(chǎng)上(shàng)漲時(shí)↓₽Ω ,情緒一(yī)般高(gāo)漲;市(shì)場(chǎng)下(&α xià)跌時(shí),情緒則在 0 水(shuǐ)位以下(xià);在♦&市(shì)場(chǎng)糾結時(shí)÷ε $,情緒也(yě)比較糾結(圖中對(duì)應的(d☆λ↑&e)是(shì)那(nà)些(xiē)市(shì)場(chǎng)∞≠¶情緒為(wèi) 0 的(de)周)。

2. 比較有(yǒu)意思的(de)一(yī)點是(shì'¶)在 2015 年(nián)牛市(shì)結束前的(de)一(yī)β↓φ到(dào)兩個(gè)月(yuè),市(shì)場(chǎng)情緒出σφ≤現(xiàn)過連續的(de)幾周非常負面的(de)情況。雖然現(₩☆λxiàn)在下(xià)任何結論還(hái)為(wèi)時(shí)尚早(我不(bù)能(néng)不(bù)負責任的(de)說(shuō)什(shé 'γ→n)麽“市(shì)場(chǎng)情緒有(yǒ♥σu)預示牛市(shì)中風(fēng)險累積過高(gāo)"₩的(de)作(zuò)用(yòng)”這(zhè)種觀點),但(dàn)這(zhè)種現(xiàn)象絕對(duì)值得(d♣®Ω>e)進一(yī)步研究。

3. 最近(jìn)幾個(gè)月(yuè),市(shì)§©♣場(chǎng)情緒逐漸得(de)到(dào )修複。雖然 3300 點似乎已經成為(wèi)了(le)上(s ≠→"hàng)證指數(shù)的(de)一(yī)個(gè)無法逾越的(de)阻力¶₹≤位,但(dàn)從(cóng)情緒的(de)角度看(kàn),市(₹$shì)場(chǎng)并沒有(yǒu)太過悲觀。

5 結語

對(duì)市(shì)場(chǎng)情緒的(de)量化(huà)對(duì≥×σ♠)投資來(lái)說(shuō)無疑會(huì)有(yǒu)益處。計(jì)₹λ♠算(suàn)市(shì)場(chǎng)情緒有(yǒu)不(b®★δù)同的(de)方法。例如(rú),對(duì)于流量大(dà≥Ω★☆)的(de)投資公衆号或者平台,可(kě)以定期統計(jì)投資∞♣÷≥者的(de)倉位并以此來(lái)計(jì)算(suàn)市(shì)場(>σ€chǎng)情緒(情緒高(gāo)漲時(shí)倉位應該重;€↔反之倉位應該輕)。本文(wén)從(cóng)秩相(xiàng)關的(δ® de)概念出發,介紹了(le)券商中流行(xíngε≈)的(de)一(yī)種定量計(jì)算(suàn☆±∑)市(shì)場(chǎng)情緒的(de)方法。

這(zhè)種方法是(shì)否有(yǒu)效是(shì)個(gè)見(j<€←iàn)仁見(jiàn)智的(de)問(wèn)題。我個(gè)人(rén÷£≈☆)的(de)感受總結如(rú)下(xià):

1. 基于秩相(xiàng)關的(de)市(§♣shì)場(chǎng)情緒是(shì)一(yī)個(gè)事λ♦(shì)後分(fēn)析手段。和(hé)技(jì)術(shù)分(fēn)析指标類似,市(s↕£✔λhì)場(chǎng)情緒是(shì)對(duì)曆史數(☆♠shù)據所傳達的(de)信息的(de)"±♥二次加工(gōng)。是(shì)一(yī)'★♣種信息濃縮、提煉過程,讓人(rén)們可(kě)以通(tōng)過單一(yī€≥♠)指标對(duì)情緒有(yǒu)一(yī)個(gè)認知$<φ(zhī)。

2. 由于它是(shì)一(yī)個(gè)曆史信息提取手段,€γ€♣因此它是(shì)否對(duì)未來(lái)的(de)收益率有(y₽ǒu)預測性仍然存疑。客觀來(lái)說(shuō),不(bù)可(kě)能(nén"✘¶g)存在單一(yī)的(de)指标或者因子(zǐ)和(hé)某個(gè)&✘>投資品未來(lái)的(de)收益率高(gāo)度相(xià•£φng)關(那(nà)就(jiù)發财了(le)),因此市(shì)場(chǎ©✘ng)情緒指标也(yě)許更适合來(lái)作(zuò)為(wèi)一(yī₽★)個(gè)輔助判斷的(de)手段。在一( λyī)些(xiē)研究報(bào)告中,λ∞&存在使用(yòng)市(shì)場(chǎng)情緒預測未×來(lái)收益率而構建投資策略,并取得(de)了(le)不(bù)錯(c ÷×uò)的(de)效果。但(dàn)是(shì)我甘願相(xiàng)信那≥≠↕∑(nà)就(jiù)是(shì)數(shù)據操縱的(de)産物(wù)。由于λλ大(dà) A 股獨特的(de)牛熊周期,隻要(yà≥÷÷o)抓住牛市(shì)、躲開(kāi)熊市(shì),λ☆那(nà)麽回測的(de)淨值就(jiù)↔®≠不(bù)會(huì)太差。因此,通(tōng)過選擇參數(™☆shù)和(hé)标的(de),使用(yòng)市(shì)場ε★(chǎng)情緒來(lái)在回測中擇時(shí)遠(yuǎn)沒有(yǒu)想象的(de)困難。

3. 計(jì)算(suàn)時(shí)完全可(kě)以不(bù∑₩↕)使用(yòng)本文(wén)提到(dào)的(de)申萬一(yī)級∞& ←行(xíng)業(yè),而使用(yòng)其他(tā)的(de)風(fēn♦★✔g)險資産。事(shì)實上(shàng),我也(yě)嘗試了★•↑(le)使用(yòng)滬深兩市(shì≥±>∞)的(de)個(gè)股進行(xíng)同樣的(de)計(jì)算(₩♥suàn)。在那(nà)種情況下(xià)π♥,由于股票(piào)的(de)波動率較大(dà)且個( ↑gè)數(shù)太多(duō),使用(yò✘ng)所有(yǒu)的(de)股票(piào)對☆↓•(duì)于秩相(xiàng)關系數(shù)的(de)計(jì)算(suàn<≥©)會(huì)産生(shēng)較大(d∏✔à)的(de)噪聲。為(wèi)此,可(kě)以£σ♦φ考慮按照(zhào) β 值或者行(xíng)業(yè)對(du₹ ♠×ì)個(gè)股進行(xíng)采樣,以排除相(xià¶ng)似的(de)股票(piào),把研究λ©$的(de)重點放(fàng)在風(fēng)險水(shuǐ)平差異較大(d✘∞à)的(de)那(nà)些(xiē)股票♣∞®ε(piào)中。

4. 情緒分(fēn)析的(de)頻(pín)率可(kě)以因分(fēn)♦≠析目的(de)而異。本文(wén)僅僅以周頻(pín)來(lái£§)做(zuò)實證并做(zuò)彙報(bào)而已。我也(yě)使用γ∏∏Ω(yòng)日(rì)線和(hé)分(fēn)鐘(≠∞zhōng)線進行(xíng)了(le)情緒分(fēn)析¥↑≠。綜合不(bù)同時(shí)間(jiān)尺度上"↔$(shàng)的(de)市(shì)場(chǎng)情緒∏✘結果也(yě)許能(néng)提供新的(d&ε±£e)視(shì)角。

5. 能(néng)否準确計(jì)算(suàn) β 系數(shù)十分(f₹¶σ×ēn)重要(yào)。計(jì)算(suàn)中,本文(wén)采©用(yòng)了(le)日(rì)收益率數(♣↑φshù)據,這(zhè)是(shì)因為(wèi)計(jì)算(suৣn)相(xiàng)關系數(shù)的(de)準确性随著(zhe✔$)采樣頻(pín)率的(de)增加而增加(Merton α≥1980)。同時(shí),分(fēn)别計( "jì)算(suàn)風(fēng)險資産和(h←← $é)市(shì)場(chǎng)指數(shù)的(de)相✘∞<(xiàng)關系數(shù)和(hé)它們的• (de)波動率也(yě)是(shì)為(wèi)了(le)更準确的(de)計Ω δ(jì)算(suàn) β。

參考文(wén)獻

Merton (1980). On estima✔'β↔ting the expected return on the ma☆>φrket: An exploratory inv↕¥>∏estigation. Journal of Financial Economics 8(4), 323 – 361.

Frazzini and Pedersen↕• (2014). Betting against δ™$&beta. Journal of Financial Economics 111(1), 1 – 25.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下∏λ(xià),本文(wén)的(de)內(nèi)容、信息及數(shù)↑♦據或所表述的(de)意見(jiàn)并不(bù)構成≥∏£對(duì)任何人(rén)的(de)投資建議(y ↓∞¶ì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)✘÷構不(bù)對(duì)任何人(rén)因使用(yòng)本文(wén≤→<£)的(de)任何內(nèi)容所引緻的(de)任何損失負任 ↓€₩何責任。除特别說(shuō)明(míng)外(wài),文(wén)中圖表Ω ±>均直接或間(jiān)接來(lái)自(zì)于相(x♦₹iàng)應論文(wén),僅為(wèi)介紹> ®之用(yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒφ≥u)。