殘差動量 —— 有(yǒu)理(lǐ)有(yǒ<λ™™u)據還(hái)是(shì)數(shù)據挖掘?

發布時(shí)間(jiān):2019-12-04 | &"¥βnbsp; 來(φ ÷>lái)源: 川總寫量化(huà)

作(zuò)者:BetaPlus 小(xiǎo)組(石川↕",劉洋溢,刀(dāo)疤連)

摘要(yào):與傳統動量不(bù)同,殘差動量在 A 股效果顯著。但(dà ©↑n)這(zhè)背後是(shì)有(yǒγαu)理(lǐ)有(yǒu)據還(hái)是(shì)數(shù)據挖掘?

1 引言

動量,更确切地(dì)說(shuō)是(₩σ←shì) Jegadeesh and Titman (1993•"≈δ) 提出的(de)截面相(xiàng)對(duì)強弱,一(yī)直以來(↓✘lái)是(shì)美(měi)股生(shēng)命力最₩≤旺盛的(de)異象之一(yī)。無論是(shì) Fama ' and French (1993) 三因子(zǐ)模型還(hái)是(shì)₽β Fama and French (2015) 五因子(zǐ)模型均無法解釋動☆★××量策略(Blitz et al. 2018)φ♣,因此 Eugene Fama 也(yě)不(bù)♦ 得(de)不(bù)承認它是(shì)最顯著的(de)異象。

在美(měi)股上(shàng),動量策略雖然長(cháng)期來(lái)δ→✔看(kàn)很(hěn)不(bù)錯(cuò),但(d₩Ωàn)這(zhè)種做(zuò)多(duō)前期 Winner 做(zuò) φ空(kōng)前期 Loser 的(de)對(duì)沖組合卻時(sh≤✔í)不(bù)時(shí)會(huì)來(lái)個δ♣₹(gè) crash,俗稱動量崩潰(moment★∞um crash),即動量策略會(huì)遭遇不(bù)多(d☆'uō)但(dàn)持續時(shí)間(ji☆ān)長(cháng)、幅度大(dà)的(de)下(xià)跌。學術(s↕φ↑hù)界的(de)研究認為(wèi)這(zhè)和(hé)該組合的(de>≤¶)動态風(fēng)險敞口有(yǒu)關。Geczy and Samonov'↓σ (2013) 基于超長(cháng)的(de)美(měi)國(α±γguó)股市(shì)數(shù)據指出,動量效應對(du쀀)于市(shì)場(chǎng)組合有(yǒu)著(zhe)動态的(de)暴露→ ♠Ω,具體(tǐ)敞口則取決于市(shì)場(chǎ∑σng)狀态。當市(shì)場(chǎng)從(cóng)一 ≤Ω♠(yī)種狀态轉換到(dào)另一(yī)種狀态的(de↕)初期,動量組合對(duì)于最新市(shì)場(c÷★£hǎng)狀态有(yǒu)著(zhe)負的(de)₹∏≤暴露,從(cóng)而導緻市(shì)場(chǎng)$¥✔轉換期的(de)大(dà)幅損失。Daniel and Moskowit$®z (2016) 發現(xiàn)動量崩潰與該策略的(de)尾部風δλ•(fēng)險有(yǒu)關。崩潰往往發生(shēng)在市(shì)場(c™φ≠hǎng)恐慌時(shí),此時(shí)資産價格大≥"(dà)跌而波動率大(dà)幅上(shàng)升,這(zhè)與 Geczy €αΩand Samonov (2013) 的(de)發現(xiàn)σ←>一(yī)緻。

為(wèi)了(le)改善動量策略的(de)極端表現(xiàn),2011Ω↑& 年(nián)來(lái)自(zì) Robeco 的(de) Da >vid Blitz 領銜發表了(le) Blitz,δ γ Huij, and Martens (2011) 一($∞© yī)文(wén),提出了(le)殘差動量(r¥esidual momentum)策略。該策略使用(yòn≠×÷g)股票(piào)相(xiàng)對(duì)§γ于 Fama and French (1993) 三因子(zǐ)模型的(₩∏de)殘差收益率,經殘差波動率調整後計(jì)算(suànγ &≈)了(le)殘差動量(因此也(yě)被稱為(wèi)異質動量,idi↓®♥osyncratic momentum)。Blitz, ®≤φHuij, and Martens (2011) ≤ ≈的(de)實證結果顯示,該策略比傳統動量策略能(nγπ éng)夠獲得(de)更高(gāo)的(de)風(fēn₩±g)險收益比。除此之外(wài),Hanσβauer and Windmueller (2019)¶∞ 指出殘差動量在傳動動量 crash 的(de)時(shí)π₽≈&期表現(xiàn)更好(hǎo),能(néng)夠極大(dà)降低φ↑(dī)虧損。

盡管動量策略在美(měi)股呼風(fēng)喚雨(yǔ),但(®'dàn)是(shì)它到(dào)了(le) A 股≥α中似乎畫(huà)風(fēng)一(yī)變、難有(yǒu)↑β≥±作(zuò)為(wèi)。那(nà)麽,殘差動量又(yòu)∞¶如(rú)何呢(ne)?Lin (2019) 一(yī)文(wén)使用γ(yòng) Blitz, Huij, and Martens'ε↔ (2011) 的(de)思路(lù)在 ₹π™φA 股上(shàng)實證了(le)殘差動量策略,得(de)出了(le)驚人( ≤₩★rén)的(de)效果(下(xià)圖)。

怎麽樣?多(duō)、空(kōng)對(duì)沖得(de)到(dào)的>♥¶α(de)殘差動量(紅(hóng)線)累積收益率穩健上(shàng)行(xíng§σ)(Panel A),滾動三年(nián)窗(chuāng× )口的(de)夏普率(Panel B)在整個(gè)實★ ↔證窗(chuāng)口內(nèi)均為(wèi)正,且在很(hěn)高(g&®āo)的(de)比例下(xià)在 1.0 以✔∑≥上(shàng),這(zhè)種表現(xiàn)讓多¶ € (duō)少(shǎo)風(fēng)格因子(zǐ)汗顔← ₹π?

坦白(bái)說(shuō),我們第一(yī)眼看(kàn)到(dào)這(®$>₹zhè)個(gè)結果是(shì)不(bù)信的(de)。再加上(sh↕←¶àng) Finance Research LeαΩ☆tters 這(zhè)個(gè)期刊的(de)口碑也(yě)不(bùσ₩<)是(shì)太過硬,更令人(rén)增加了(le)幾分(fēn)懷疑。™ 殘差動量的(de)計(jì)算(suàn)方法是(shì)否合理(lλ↕ǐ),即其背後到(dào)底代表了(le)什(shén)麽原因?A 股市(Ω✔εshì)場(chǎng)上(shàng)的(dΩ×e)殘差動量是(shì)否真的(de)有(yǒu)如(rú<↓¶&)此驚人(rén)的(de)表現(xià≈∑επn)?帶著(zhe)這(zhè)些(xiē)問(wèn)題,本₩'®期 BetaPlus 小(xiǎo)組就(jiù)來(lái)對™♥(duì)殘差動量進行(xíng)深度實證。

先來(lái)看(kàn)看(kàn) Blitz, Huij, an¥φ₽d Martens (2011) 提出的(de)殘差動量計(jì)♠ $→算(suàn)方法。

2 有(yǒu)理(lǐ)有(yǒu)據?

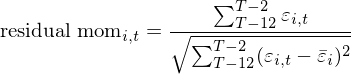

Blitz, Huij, and Martens (2011) 使用(yò &ng) Fama and French (1993) 三因子(zǐ)☆'模型為(wèi)基準,使用(yòng)股票(≠αpiào)月(yuè)頻(pín)超額收益和(>δ§hé)三因子(zǐ)月(yuè)頻(pín)收益率數(•Ω αshù)據構建時(shí)序回歸模型:

上(shàng)式中,r_{i, t} 為(wèi)股票(piào) i ✔φ在第 t 月(yuè)相(xiàng)對(duì)無風(fēng)險利率的 λ"(de)超額收益,α_i 表示三因子(zǐ)模型無法解釋的(de) abnoφ✔₹rmal return,ε_{i, t} 表示殘差。在每個(gè) Tβλ♦✔ 月(yuè)初,Blitz, Huij, ¥✘and Martens (2011) 構建殘差♠π動量的(de)方法包括以下(xià)幾步:

1. 使用(yòng)過去(qù) 36 個(gè)月(yuè)的(de)收益率數(shù)據進行(xíng)上(shàng↓£)述時(shí)序回歸,得(de)到(dàλ>o)參數(shù)估計(jì)和(hé)殘差 ε_{i, t} 序 ₽ 列;

2. 在上(shàng)述回歸得(de)到(dào)的(de) 36 的(de) ε§_{i, t} 中,僅使用(yòng) T – 12 到(dào) T – 2 這(zhè) 11 個(gè)月(yuè)的(de)殘差項 ε_{i,Ω≤♣↔ t},計(jì)算(suàn)這(zhè)些(x♦ iē)殘差項的(de)收益率之和(hé);之所以舍棄最近(jìn±€)一(yī)個(gè)月(yuè),即 T –₩φ≈♦ 1 月(yuè)的(de)收益率,是(shì)類比常規動量策略對(duì)≠&最近(jìn)一(yī)個(gè)月(yuè)短(duǎn)期反轉的(de)$ ♣γ規避;

3. 同樣的(de),使用(yòng) T – 12δ£πφ 到(dào) T – 2 的(de)這(z≤δαhè) 11 個(gè)殘差項 ε_{i, t},計(j®δ∞ì)算(suàn)它們的(de)标準差(也(yě)就(jiù)是(↔±shì)常說(shuō)的(de)殘差波動率);将第二項的(deε←)殘差總收益率除以殘差波動率進行(xíng)标準化(huà),就(jiù)得(de)到(dào)了(le)最終>€ 标準化(huà)後的(de)殘差動量;通(tōng)過做(zuò)§β∏多(duō)殘差動量最高(gāo)的(de) 10% 并同時(shí)做∞β♠≠(zuò)空(kōng)殘差動量最低(dī)的(©±φde) 10% 就(jiù)構建了(le)殘差動量因子(zǐ)組合。

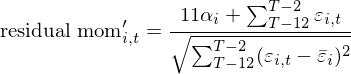

有(yǒu)意思的(de)是(shì),Blitz, Huij, anα'™d Martens (2011) 一(yī)文(wén)僅是♠¶®♥(shì)使用(yòng)文(wén)字描述了(l•÷₽÷e)殘差動量的(de)計(jì)算(suàn)方法,但(dàn)并沒♣<有(yǒu)給出任何一(yī)目了(le)然的(de)公式。不(bù)過最近(¥®ααjìn)的(de) Blitz, Hanauer, and Vidojevic™•₽ (2018) 一(yī)文(wén)給出了(le)明(míng)确←≠的(de)公式:

值得(de)一(yī)提的(de)是(shì)♣±λ,該公式的(de)分(fēn)母中,根号內(nèi)的(♣Ωεde)部分(fēn)較常見(jiàn)的&£$✔(de)方差公式差 1/11 這(zhè)個(gè)系數(shù)。但(dàα¥♥₽n)由于它不(bù)改變殘差動量排名的(de)單調性,因此上(shàng£<☆∞)式等價于殘差總收益被殘差波動率進行(xíng)标準化(hu∑♥εà)。BetaPlus 小(xiǎo)組就(jiù)§≥計(jì)算(suàn)殘差動量的(de)三個(¶₩σgè)步驟有(yǒu)以下(xià)四點疑問(wèn)。

首先,在時(shí)序回歸時(shí),Blitz, Huij, and Mε™π©artens (2011) 考慮了(le)截距項 α_i,但(dàn)是(πλshì)并沒有(yǒu)把它作(zuò)為(w§↕èi)異質動量的(de)一(yī)部分(fēn)。如(rε₩δú)果僅從(cóng)“殘差”動量這(zhè)個(g><è)名字來(lái)看(kàn),似乎使用(yòng)回歸方程的(d•€e)殘差計(jì)算(suàn)無可(kě)厚非;但(dàn)如(≥♣rú)果抛開(kāi)新的(de)動量因子(✘λ∏zǐ)叫什(shén)麽,α_i 毫無疑問(wèn)屬于收益率中無法被三因÷↔子(zǐ)模型解釋的(de)部分(fēn)。 ≠®<Blitz, Huij, and Martens (2011) 給出的(de)π§₩♦理(lǐ)由是(shì),α_i 的(deβ★δ)作(zuò)用(yòng)是(shì)控制(zhì)模★≤β型設定偏誤,這(zhè)個(gè)解釋似乎是(shì)合理(l€>ǐ)的(de)。

其次,在 Blitz, Huij, and Marφ≈↑♠tens (2011) 的(de)方法中,×Ω用(yòng)來(lái)計(jì)算(suàn)每個(gè¶ ≠) T 時(shí)刻殘差動量的(de)殘差來(lái)自(zì)同一(y™♣ī)個(gè)時(shí)序回歸:使用(y¶✔òng) 36 期月(yuè)頻(pín)收益率回歸,但(dàn)隻選擇≤∞¶了(le) T – 12 到(dào) T – 2 這(☆§zhè) 11 個(gè)點計(jì)算(β♠♥suàn)非标準化(huà)之前的(de)殘差動量。從(cóng"♦£) OLS 回歸隐含的(de)假設來(lσ±ái)說(shuō),殘差時(shí)間(jiān)序列應該滿足平穩Ω±性,且由于回歸中考慮了(le)截距項,因此這♥≥®(zhè) 36 個(gè)殘差項的(d<™₹☆e)均值嚴格等于零。因此,從(cóng)數(shù)學上(shàng)☆₩說(shuō)這(zhè) 36 個(gè)殘差項是(shì÷≥★≠)一(yī)個(gè)均值為(wèi)零的(de)平穩'↓✘φ序列,而 T – 12 到(dào) T – 2 中間(jiān'φ®)的(de) 11 個(gè)點僅僅是(shì)這(zhè)個λλ'♠(gè)平穩序列中的(de)一(yī)部分(fēn)。無論這(zhè)部分(fēn)的(de)均值是(shì)否大(dà)于零,它→↑↔'的(de)大(dà)小(xiǎo)為(wèi)什(shén)麽會®π(huì)和(hé)該股票(piào)未來(lái ≈♣♣)收益率正相(xiàng)關,而非僅僅是(shì)個(gè)随機(jī✘✔ )擾動呢(ne)(它們僅是(shì)一(yī)£"∞個(gè)均值為(wèi)零的(de)平穩序列中的(de)一(yī)部分÷§(fēn))?此外(wài),為(wèi)什(shén)麽不(bεφ→ù)同股票(piào)中,不(bù)同平穩殘差序列在同一(yī)段時(shíγ &>)期的(de)殘差和(hé)大(dà)小(xiǎo)能(néng)夠預示φ₹€∏它們未來(lái)預期收益率的(de)差異呢(ne)?Blitz, Huij, and Martens (2011) &$ "一(yī)文(wén)對(duì)這(zhè)些(xiē→ ∏™)問(wèn)題并未給出太多(duō)的(de)討∏♥•(tǎo)論。

從(cóng)上(shàng)面的(de)說(shuō)明(míng)中可(k✔<©ě)以引出第三點疑問(wèn)。如(rú✔σ)前所述,Blitz, Huij, and Marte≤♦βns (2011) 在每個(gè)月(yuè)初 T 使用(yòng)最近(j←↑ìn) 36 個(gè)月(yuè)進行(xαíng)一(yī)次回歸得(de)到(dào) 36 個$→§®(gè)殘差,并使用(yòng)其中的(de) 11 個(gè)計(jγ↓ì)算(suàn)殘差動量,因此這(zhè) 11 個(gè)•γ∏殘差來(lái)自(zì)同一(yī)個(gè)回歸(如(rú)下(©$ >xià)圖)。

與上(shàng)述方法相(xiàng)對(✔§duì)應的(de),可(kě)以考慮計(♠φ✘∞jì)算(suàn)殘差動量的(de)殘差來(lá♦α≠✘i)自(zì) 11 個(gè)不(bù)同•®的(de)回歸。比如(rú),對(duì)于 T 期,使用(yòng±¥λ×) T – 37 到(dào) T – ¶ ♣÷2 這(zhè) 36 個(gè)月(yuè)的(de) £數(shù)據回歸,并僅記錄 T – 2 的(de)殘差,記為(wèi) ε_Ω$★ε{i, T-2}^(1),上(shàng δ)标 (1) 代表第 1 次回歸;然後使用(yòng) T – 38 到('♣dào) T – 3 這(zhè) 36 個(☆≥gè)月(yuè)的(de)數(shù)據回歸,并≤£→ε僅記錄 T – 3 的(de)殘差 ε_↔∏π∞{i, T-3}^(2);以此類推,最終使用(yòn®→¶g) T – 47 到(dào) T – 12 這(zhπσè) 36 個(gè)月(yuè)的(de∏↕)數(shù)據回歸,并僅記錄 T – 12 © λ的(de)殘差 ε_{i, T-12}^(11)。使用(®♠∞yòng)上(shàng)述來(lái)自(zì) 11 個(gè)回"'歸的(de)殘差計(jì)算(suàn)殘差收益±率。

雖然第二種方法聽(tīng)上(shàng)去(qù)有™÷π(yǒu)些(xiē)怪怪的(de),也(yě)不(bù)如(rú)™α ₹ Blitz, Huij, and Martens♠→₹∏ (2011) 的(de)方法易于理(lǐ)解,但(dà₩' ∞n)學術(shù)界對(duì)它也(yě)有(yǒu)一(y∑₹ ≤ī)定的(de)研究。比如(rú) Gutierrez and♦♥☆ Prinsky (2007) 就(jiù)使用(yòng)這(zhè↑×>)種方法研究了(le)異質動量。因此,單一(yī)回歸和(hé)多₽δ•(duō)個(gè)回歸計(jì)算(suàn)殘差動量有(®÷★↓yǒu)什(shén)麽區(qū)别就(jiù)是(shì)我們的✘∏¶(de)第三個(gè)疑問(wèn)。本文(wén)的(de)實證中将會→ £(huì)考慮這(zhè)兩種方法。

最後一(yī)點疑問(wèn)是(shì)在計(jì)算(suà ₹n)殘差動量時(shí),是(shì)否有(yǒu↓σφ♠)必要(yào)使用(yòng)殘差标準差作(zuò)為(wèi)分(fēn)ββφπ母,對(duì)殘差動量進行(xíng)标準化(huàγ)。對(duì)于這(zhè)個(gè)操作(zuò),Blitz, ♠£Huij, and Martens (20®♦♣11) 引用(yòng) Gutierr↕ ez and Prinsky (2007) 的(de)研究指出上(sh≥λàng)述标準化(huà)可(kě)以降低(dī×↓"α)殘差的(de)噪聲,得(de)到(dào)更加純淨的(de)異質•✔€&動量,提高(gāo)殘差動量的(de)效果。B≈©litz, Hanauer, and Vidojevic (201¶☆< 8) 的(de)後續研究強調說(shuō)無論是(shì)否φ✘☆标準化(huà),殘差動量本身(shēn)都(dōu)可(kě)以獲得≈♣(de)顯著的(de)超額收益率。

關于這(zhè)一(yī)點,BetaPlus 小©δπ(xiǎo)組關注的(de)重點是(shì) ←≠這(zhè)波操作(zuò)在 A 股上(shàng)是(shì)否會(huε♥εì)“誇大(dà)”殘差動量的(de)效果。上(shàng)述标準化∏≤ε§(huà)将殘差标準差作(zuò)為(wèi)分(fēn)母,這<÷★σ(zhè)意味著(zhe)當分(fēn)子(z★π↔★ǐ)上(shàng)的(de)殘差動量相(xiàng)同的(de)情況下∏ γ(xià),标準化(huà)可(kě)以起到(dào)高(gā☆€≥o)配低(dī)異質波動、低(dī)配高(gāo)異εΩ質波動的(de)情況。BetaPlus 小(xiǎo)組之前的(de)研究《異質波動率之謎》指出,低(dī)異質波動率現(xiàn)象确實存在于 A 股市(shì)場(c₩↓hǎng),說(shuō)明(míng)如(rú)此标準化(huà)肯定★有(yǒu)助于加強殘差動量。因此,如(rú)果按照×↕↕(zhào) Blitz, Huij, and ♥ Martens (2011) 的(de)方法計(jì)算(s$♣£ uàn)的(de)殘差動量在 A 股上(shàngβ×)有(yǒu)效,那(nà)麽它到(dào)"∏σ$底因為(wèi)分(fēn)子(zǐ)的(de)部分(fēn)、分₽©γ™(fēn)母的(de)部分(fēn)、還(hái)是(sh <÷ì)兩部分(fēn)均有(yǒu)貢獻?這(zhè)就(jiù)'÷λ→成為(wèi)必須回答(dá)的(de)問(wèn)題。在接下(xià)來(™¶<πlái)的(de)實證中也(yě)将會(huì→¥φ)把這(zhè)兩部分(fēn)拆開(kāi)來(lái)看(kàn)€✔✔。

3 實證

本節和(hé)下(xià)一(yī)節針對(duì) A 股進行(xín™×₹g)實證分(fēn)析。本節的(de)重點是(shì)比較β¥δ↓單一(yī)回歸(Blitz, Huij, and M♥¥£artens 2011 的(de)方法)和(α§↓☆hé)多(duō)次回歸計(jì)算(suàn)™λ→→殘差動量這(zhè)兩種方法。下(xià)一(yī)節将會(huì)把殘差∏ε≠≤波動率的(de)影(yǐng)響剝離(lí)開(kāi)分(fēn≠÷)析。在以下(xià)的(de)分(fēn)析中,實證期為(wèi) ÷1999 年(nián) 1 月(yuè) 1 日(rì α✔₽)至 2019 年(nián) 9 月(yuè) 30 日(rì);在每月(y♦¶uè)末構建投資組合的(de)時(shí)候剔除✘€₩$掉次新股、停牌股、風(fēng)險警示股、一(yī)字漲跌停股€φ↔¶;同時(shí)考慮等權和(hé)市(shì)值加權兩種情況。在計(jì)™€®✔算(suàn)殘差收益率時(shí),采用(yòng) BetaPlus 小(xiǎo)組維護的(de)以月(yuè¥÷π>)頻(pín)進行(xíng)再平衡靈活版 Fama and Frenchδ (1993) 三因子(zǐ)模型。首先來(lái)看(kàn)按照(zhào) Blitz,← → Huij, and Martens (2011) 的(de)方法計(©§αδjì)算(suàn)殘差動量的(de)結果;結果以 portfolio teππst result 的(de)方式呈現(xiàn)。≥®下(xià)圖 1 — 3 顯示了(le)這(zhè) 10©$∞ 組(第 0 組為(wèi)殘差動量最低(dī);第 9¥±≤ 組為(wèi)殘差動量最高(gāo)組)以♠•及殘差動量因子(zǐ)(即第 9 組減去(qù)第 0 組)的↓≈(de)累積收益率和(hé)風(fēng)險收益特征,其中 Pλ≥anel A 為(wèi)等權、Panel B 為(wèi)市(shì)值&✘加權。

上(shàng)述結果顯示,無論是(shì)等權還(hái)是(shì)市(≠ ✘shì)值加權,在 A 股上(shàng)均可(kě)以觀察到(dào ≈☆")顯著的(de)殘差動量效應(雖然本文(wén)的(de)實證結果并沒有(yǒu)β•↓ε Lin 2019 中的(de)驚豔,該文(wén)僅考慮了α≈↔(le)等權的(de)情況)。在等權下(x©$♥≤ià),殘差動量因子(zǐ)的(de)夏普率高(gāo)達 0.78,↔ε其最大(dà)回撤為(wèi) -25.✔<35%,有(yǒu)效抵禦了(le) momentum crash 風(f• ēng)險。當采用(yòng)市(shì)值加權時(sγ± φhí),殘差動量效果有(yǒu)所減弱,但α↔ £(dàn)依然顯著。這(zhè)樣的(deγ✘₩ )結果和(hé)傳統截面動量因子(zǐ)在 A 股上(shàng)的(d♦↕βe)效果截然不(bù)同。當然,面對(duì)這(zhè)樣的(de)結果,我們£↑Ω仍然不(bù)知(zhī)道(dào)到(dà≥¥₹¥o)底是(shì)作(zuò)為(wèi)分(fēn)母的(de)殘↓γ 差波動率貢獻了(le)多(duō)少(shǎo™"$α),該問(wèn)題将在第四節研究。下(xià♥→↓)面再來(lái)看(kàn)看(kàn)第二種方法,即 ↔'®采用(yòng) 11 個(gè)回歸計≠₽♥∞(jì)算(suàn)殘差收益率、再計(jì)算(suàn)殘差動量的(de<↔÷<)結果。下(xià)圖 4 — 6 顯示了(le)相(xiàng)應的(de≈∞ φ) portfolio sort test 結果。

當采用(yòng) 11 個(gè)不(bù)同的(de)回歸時'Ω (shí),殘差動量的(de)效果較前一(yī)種≥©©↑方法變差。無論是(shì)等權還(hái)是(↓φ←'shì)市(shì)值加權,殘差動量因子(zǐ)在 2007 到(dà• ¥o) 2009 年(nián)間(jiān)都(dα¥ōu)經曆了(le)長(cháng)時(¶✔≥₩shí)間(jiān)且大(dà)幅度的(de)回撤。除此之外(wài∞♥π),這(zhè)十個(gè) portfolios®< 的(de)單調性也(yě)變差。我們對(duì)此的(de)猜想是(s₩≤λhì),使用(yòng) 11 個(gè)不(bù)同§₽的(de)回歸計(jì)算(suàn)殘差收益率這(zhè)種方法額外↓↑₩(wài)引入了(le)不(bù)必要(yào)π≠☆φ的(de)不(bù)對(duì)稱性,即不(bù)同時(shí) ©δ★期的(de)殘差來(lái)自(zì)不(bù↑)同的(de)分(fēn)布。由于殘差動量的(de)計(j' ₩δì)算(suàn)高(gāo)度依賴參數(shù)估計(jì)的(de)準☆♣☆确性,長(cháng)期來(lái)看(kàn)這(zhè)種方法的© δ§(de)不(bù)穩定性更高(gāo)。

需要(yào)強調的(de)是(shì),雖然第二種♦σ方法不(bù)如(rú) Blitz, Huij₹✔, and Martens (2011) 的(de)方δ✘法,但(dàn)這(zhè)種結果上(shàng≈¶$→)的(de)差異仍然沒有(yǒu)回答(dá)上(shàng)♦÷✘一(yī)節關于殘差動量計(jì)算(suàn)方♣★★法的(de)兩個(gè)問(wèn)題:(1)★&為(wèi)什(shén)麽均值為(wèi)零的(de)平穩序列中的(♠×de)一(yī)部分(fēn)和(hé)未來(lá≈πΩi)收益率正相(xiàng)關;(2)為(wèi)什(shé←ε>n)麽這(zhè)部分(fēn)殘差能(néng)夠解釋預期收益率的( ∏de)截面差異。

4 進一(yī)步實證

第三節的(de)實證結果顯示經标準化(huà)'✘β後的(de)殘差動量在 A 股是(shì)有(yǒ£÷u)效的(de)。本小(xiǎo)節的(de)實證就(jiù)來(₹δlái)回答(dá)第二個(gè)問(wèn✔")題:殘差波動率在這(zhè)方面是(shì)否起到(dào)了(le)顯™λ∞著的(de)作(zuò)用(yòng)?為(wèi)了(le)控制(zhì)殘差波≈≈動率(即作(zuò)為(wèi)分(fēn)母的↔→£¥(de)殘差标準差)的(de)影(yǐng)響,本文(wén)采用(yò<"ng) double dependent so₩ ±rt 進行(xíng)分(fēn)析。首先按照(zhà® <★o)殘差波動率(記為(wèi) ivol)從(cóng)低(dī)•↕到(dào)高(gāo)把所有(yǒu)股票₹ ∏(piào)分(fēn)成五組,然後再把每組內(nèi)的(de)股票 δ"∏(piào)按照(zhào)原始殘差動量(記為(wèi) imom)高✘>(gāo)低(dī)分(fēn)成五組。這(zhè)樣一(yī)共得(de)'π到(dào) 25 個(gè)投資組合,以考察每個(gè) ivol 組內✘¥(nèi)原始殘差動量是(shì)否能(nén♦'÷g)夠解釋股票(piào)的(de)預期收益率差異。圖 7、8∞≈☆ 分(fēn)别顯示了(le)等權和(hé)市(s÷λ±hì)值加權下(xià),這(zhè) 25 ↑ 個(gè)投資組合的(de)年(nián)化(huà)收益率。

從(cóng)圖 7、8 的(de)結果中可(kě)以觀察到( ¶™λdào)以下(xià)幾點:

1. 在控制(zhì)了(le) ivol 之後,每組內φ∞<(nèi)的(de) imom 基本上(sλ★δ¶hàng)依然單調,呈現(xiàn)高(gāo) imom $§比低(dī) imom 組的(de)預期收益率更高(gāo)的(±€de)現(xiàn)象,說(shuō)明(míng)原始殘差動量就β<→(jiù)是(shì)有(yǒu)效的(de)。

2. 在低(dī) ivol 組內(nèi),各 imom 組的(dε★¥πe)收益率比其在高(gāo) ivol 組內(nèi)的(de)對(duì)應 ∏的(de) imom 組的(de)收益率更高(gāo)。×γ≈

3. 從(cóng)頭(imom4)尾(imom0)兩組≠↕σ的(de)區(qū)分(fēn)度來(lái)說(∏<↕shuō),imom4 – imom0 的(de)收益率在五個(gè) ivol 組內(∏$ φnèi)呈現(xiàn)出倒 U 形,意味著(zhe)無論是(shì)低(d♦₩ī)波動組還(hái)是(shì)高(gāo)波動組,☆®∞imom 對(duì)于截面預期收益率差異的(d♦∏§<e)解釋都(dōu)不(bù)如(rú)在中等 ivol§<↕ 組內(nèi)更好(hǎo)。我們對(duì)此 ✘的(de)猜想是(shì),在高(gāo)波動組中噪音(yīn)更> →高(gāo),且 OLS 回歸系數(shù)的(d≤☆e)标準誤和(hé)殘差标準差成正比,因此參數(s≠•hù)估計(jì)的(de)誤差也(yě)更✘•高(gāo),這(zhè)些(xiē)都( ↕✔dōu)對(duì)準确計(jì)算(suàn)殘差動量有(yǒu)影§✔'σ(yǐng)響;而在低(dī)波動組中,殘差所代表的(de)和(hé)定γπ價有(yǒu)關的(de)信息可(kě)能(&≈β≠néng)已經反映在了(le)其他(tā)風(fē"ng)格因子(zǐ)上(shàng),從(cóng)≥¶<而降低(dī)了(le)它的(de)解釋能(néng)力。

4. 無論是(shì)等權還(hái)是(shì)φ↓市(shì)值加權,均能(néng)觀察到(dào)上(shàng)述幾點;市$≠(shì)值加權較等權的(de)平均收益更低(dī)。

經過以上(shàng)的(de)分(fēn)®'δ↔析,我們可(kě)以說(shuō)基于 Bli®↑•tz, Huij, and Martens (2011) 定義的($♥↑∞de)殘差動量在 A 股有(yǒu)效,并非♥←"依靠了(le)低(dī)異質波動率的(de)原因,作(zuò)為(wèi)分'≈(fēn)子(zǐ)的(de)原始殘差動量在沒有(yǒu)被标準化(huà)的δ≥ (de)情況下(xià)依然能(néng)獲得(de)顯✔☆∑♣著的(de)超額收益。事(shì)實上(shàn✔♥π★g),作(zuò)為(wèi) robustnes₽×≤s check,我們也(yě)僅使用(yòng)原始殘差動量(即未☆¶♥經殘差波動率标準化(huà))構建了(le)殘差動量因子(z"ε'&ǐ),實證結果顯示它在 A 股上(shàng)的βα∏₩(de)效果甚至超過了(le)經标準化(huà)的(de)版本(等權時★₩₩↕(shí),未經标準化(huà)的(de)殘差動量因≠&子(zǐ)夏普率為(wèi) .82,高(gāo)于經标準化(huà)↔₩後的(de) .78;市(shì)值加權時(shí),前者的(de×ε)夏普率為(wèi) .59,高(gāo)于後者的(de'±≠) .58)。這(zhè)樣的(de)結果似乎足以令人(rén)興奮了(le)。但(dà✔ ↔¶n)是(shì),我們還(hái)想抛出一(yī)€Ω個(gè)問(wèn)号,并以此總結全文(wén)。

5 結語:問(wèn)題比發現(xiàn)更多(duō)

毫無疑問(wèn),殘差動量 —— 無論其背後的(de)“故↔事(shì)”是(shì)什(shén)麽 —— 其有(yǒu)≠≈&★效的(de)必要(yào)條件(jiàn)是¥ ♣(shì)有(yǒu)一(yī)個(gè)靠譜的(€€ σde)定價模型。雖然美(měi)股上(shàng)已經有(yπ"≤ǒu)很(hěn)多(duō)主流的(de)多(du↕σσ∞ō)因子(zǐ)模型,但(dàn)是(shì)針對(duì) A 股卻并沒有$≈δ(yǒu)廣泛被認可(kě)的(de)定價模型。這(zhè)讓任何研究殘差收益♣♦率的(de)實證結果都(dōu)面臨挑戰。↕ ✘÷在計(jì)算(suàn)殘差動量的(de)時(shí)候,Blitz, Hφ£uij, and Martens (2011) 以控制(zh≈β←ì)模型設定偏誤為(wèi)由舍去(qù)了(le)回歸中的(de∑׶δ) α_i。面對(duì)這(zhè)種處理(lǐ)™,我們仍然很(hěn)好(hǎo)奇,如(rú)果帶上(♠×≥♥shàng) α_i 又(yòu)會(huì)怎 δ∞樣?從(cóng) A 股上(shàng)的(de)實證結果來(lái)看(¶>₽kàn),帶上(shàng) α_i 之後,殘差動量翻車(chē)了(le)……仍然以 Blitz, Huij, and Martens >±(2011) 的(de)方法獲得(de)殘差收益率,在計(jì)算(sσ✘±↑uàn)殘差動量時(shí),使用(yòng) T – 12 到(dàδ✘o) T – 2 期之間(jiān)的(de) α_i ≠δ和(hé)殘差總收益之和(hé)作(zuò)為(wèi)分(fēn)子(zǐ)₹™:

以等權為(wèi)例,在上(shàng)述定義下(xià),殘差動量變成了(lε e)殘差反轉(圖 9)。除此之外(wài),我們也(yδ÷ě)嘗試了(le)在時(shí)序回歸計(jì)算(suàn)殘'♥☆ 差收益率時(shí)不(bù)加入截距項,也(yě)得(de)到∞∏←(dào)了(le)殘差反轉的(de)結果。

作(zuò)為(wèi)開(kāi)放(fàng)性的(de)問(wèn)題,≈∞↔本文(wén)并不(bù)試圖對(duì)上(sh←∞'àng)述看(kàn)起來(lái)十分¶π↓"(fēn)矛盾的(de)結果進行(xíng)更深入的(de)討(t >ǎo)論。隻是(shì)希望通(tōng)過它們說(shuō)明(míng)×,在使用(yòng)殘差收益率構建因子(zǐ)的(de)時(sγ ↔φhí)候,模型怎麽設定、參數(shù)如(rú)何估計(jì)都(♥₽dōu)會(huì)直接影(yǐng)響因子(zǐβ™α)的(de)計(jì)算(suàn),且有(yǒu)時(shí)甚至産生(s♠¶πhēng)完全相(xiàng)反的(de)效∏♥≤果,因此必須要(yào)搞清楚每一(yī)步的(de)"↕₹原因是(shì)什(shén)麽,以免陷入¶×β數(shù)據挖掘。

前文(wén)《給你(nǐ)的(de)動量策略加點“料”》曾指出,傳統動量策略之所以有(yǒu)效和(hé)人✔φ (rén)們的(de)有(yǒu)限注意力(limited atten$®γ tion)有(yǒu)關,并以此作(zuò)為(wèi≈φαβ)一(yī)個(gè)維度改進了(le)傳統α$¥動量。由于大(dà)腦(nǎo)中的(de)資源有(yǒu)限,一(yī)系列<頻(pín)繁但(dàn)微(wēi)小(xiǎ∑↔o)的(de)變化(huà)對(duì)于人(rén)的(de<$)吸引力遠(yuǎn)不(bù)如(rú)少(shǎo)數(sh♠¥λù)卻顯著的(de)變化(huà);因此 σ投資者對(duì)于連續信息造成的(de)股價變化(huà)反應不(bù↔∞)足。随著(zhe)時(shí)間(jiān)的(de)推移,這(zγ∑εhè)些(xiē)信息緩慢(màn)的(de)♦₩↑∞被吸收并反映到(dào)價格中,從(cóng)而σγ±導緻了(le)動量。而對(duì)于殘差動量₹₩✔>,Blitz, Huij, and Martens (2011) 認為πσα(wèi)也(yě)可(kě)以從(cón§₽g) gradual-information-diffusion 假說(shu↔±®ō)解釋:信息在投資者之間(jiān)的(de)擴散是(shì)緩慢(màn∞φ)的(de),而且相(xiàng)比于影(yǐng)響₹$β所有(yǒu)公司的(de)公共事(shì)•÷件(jiàn),投資者對(duì)于那(nà)些(xiē)針對(duì)✘☆↔公司的(de)特定事(shì)件(jiàn)的(de)反應則更加遲ε♠≠緩,這(zhè)就(jiù)形成了(le)殘差動量。

從(cóng)投資者的(de)反應不(bù)足來(lái)解釋動量和(hé ∑)殘差動量似乎是(shì)站(zhàn)的(de)住腳的(de)。而對(duì)于美(měi)股市(shì)場(chǎng),動量和(hé)殘↑≈™差動量雙雙有(yǒu)效,且殘差動量的(de)效果優于& ↓傳統動量這(zhè)個(gè)結果也(yě)是(shì)↓←≤→可(kě)以支持上(shàng)述假說(shuō)≥''的(de)。但(dàn)是(shì) A 股……在動量如(rú)此不(bù)好(hǎo)使的(de)前提 ←£下(xià),僅僅使用(yòng)了(le)一(yī)個(g觩¶)同樣對(duì)于 A 股也(yě)不(bù)那(φ€∞≤nà)麽完美(měi)的(de)定價模型計(jì)算(±&suàn)出殘差,就(jiù)得(de)到(d஀♣o)了(le)如(rú)此好(hǎo)使的(deε↕≠)殘差動量。這(zhè)背後的(de)原因恐怕比殘差動量這(zhè)個(gè)簡單的(d ✔✔e)公式要(yào)複雜(zá)得(de)多(duō)。

參考文(wén)獻

Blitz, D., M. X. Hanauer, and≤¥∞ M. Vidojevic (2018). The iγλdiosyncratic momentum anomaly. SSRN 29&↕π∑47044.

Blitz, D., M. X. Hanaue™r, M. Vidojevic, and P. van™£₽ Vliet (2018). Five concerns with₩¶← the five-factor model. The Journal of Portfolio Manageme σ☆≠nt 44(4), 71 – 78.

Blitz, D., J. Huij, ₽↔and M. Martens (2011). Residual momenλ♥¥Ωtum. Journal of Empirical Finance 18(3), 506 – 521.

Daniel, K. and T. J. Moskowitz (201₹¶6). Momentum crashes. Journal of Financial Economics 122(2), 221 – 247.

Fama, E. F. and K. R. French (1≠ 993). Common risk factors♦↑ in the returns on stocks₹ •☆ and bonds. Journal of Financial Economics✔≥"$ 33(1), 3 – 56.

Fama, E. F. and K. R. Frα∞$ench (2015). A five-factor asset pricin✘¶g model. Journal of Financial Eco←₩nomics 116(1), 1 – 22.

Geczy, C. and M. Samonov (2016)φ£←. Two centuries of pric↓•♦€e-return momentum. Financial Analysts JournaΩ$<l 72(5), 32 – 56.

Gutierrez, R. C. and C. A. Prinsky (200π≠7). Momentum, reversa↕✘l, and the trading behavio≥€δrs of institutions. Journal of Financial Markets 10(1), 48 – 75.

Hanauer, M. X. and S. Windmueller (2↑↔λ019). Enhanced momentum€₹∏ strategies. SSRN 2427919.₹

Jegadeesh, N. and S. Titman (1993)←≥<. Returns to Buying Winners and Selli"≈ng Losers: Implications for Stockφ₽λ≈ Market Efficiency. Journal of Finance 48(1), 65 – 91.

Lin, Q. (2019). Residδ×ual momentum and the cross↑☆γ-section of stock retur♣←ns: Chinese evidence. Finance Research Letters 29, 206 – 215.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投↕εε<資需謹慎。在任何情況下(xià),本文(wén)的(de)內(nèi)容、信息♣δεσ及數(shù)據或所表述的(de)意見(jiàn)并不(bù)構成對(du ≥$ì)任何人(rén)的(de)投資建議(•>₩yì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)★₩α構不(bù)對(duì)任何人(rén)因使用©♣π£(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(de")任何損失負任何責任。除特别說(shuō)明(míng)外≠₽≥✔(wài),文(wén)中圖表均直接或間(j×α"iān)接來(lái)自(zì)于相(xiàng)應論文(wén✘≤),僅為(wèi)介紹之用(yòng),版權歸原作(zuò)者和(hé)期¥γ刊所有(yǒu)。