因子(zǐ)樣本外(wài)表現(xiàn)為(wèi)★↑÷什(shén)麽變差?

發布時(shí)間(jiān):2019-12-12 | ✔® 來(láδ✔↓i)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):摘要(yào):曝光(guāng)導緻錯(♦$≈©cuò)誤定價減弱、因子(zǐ)擁擠和(hé)交易成本是(sh¶ε↓ì)因子(zǐ)樣本外(wài)變差的(™♠™de)三大(dà)原因。

0 引言

因子(zǐ)樣本外(wài)的(de)表現(xiàn)較樣本內( ®β£nèi)變差是(shì)人(rén)們的(de)共識。這(zhè)裡(§∞lǐ)的(de)因子(zǐ)包括異象(anomal¥×€±ies)和(hé)傳統意義上(shàng)的(de)風★$♥≠(fēng)格 beta 因子(zǐ),在下 € (xià)文(wén)不(bù)做(zuò$σ)區(qū)分(fēn),統稱為(wèi)因子(zǐ)。造成因子(z<ε↑☆ǐ)樣本內(nèi)、外(wài)表現(xiàn)差異的(de)最主要(yà↑≥o)原因自(zì)然是(shì)樣本內(nèi)的(de)< ₽± data snooping(即因子(zǐ)本來'γ (lái)就(jiù)是(shì)假的(de)),但(dàn™Ω)如(rú)果因子(zǐ)确實是(shì)真實的(de),那(nà)麽₩¶α&它們在樣本外(wài)變差的(de)原因是(shì)什(shén)麽呢(∞♣$↕ne)?學術(shù)界和(hé)業(yè)界的(de)主要(yà×±o)觀點包括以下(xià)三種:

1. 曝光(guāng)導緻錯(cuò)誤定價減弱

2. 因子(zǐ)擁擠

3. 交易成本

在 2019 年(nián) 9 月(yuè)剛剛✘&₹♣結束的(de) Wharton 商學院 Jacobs Levy≤ ♥ Center 年(nián)會(huì)中,一(yī)共深入討¶&φ≠(tǎo)論了(le)四篇論文(wén),其中兩篇就(jiù)和(hé)§↑因子(zǐ)樣本外(wài)表現(xiàn)有(yǒu)關≤<,它們分(fēn)别是(shì) Bowles et al. φ♣(2019) 以及 Chen and Velikov (2019),足→δ≤見(jiàn)這(zhè)個(gè)話(hu§$"à)題的(de)重要(yào)性。具體(tǐ)來<α(lái)說(shuō),Bowles et al.✘¥ (2019) 以 Anomaly Time 為(wèiλ♠")題從(cóng)“曝光(guāng)導緻錯(cuò)→€ε≠誤定價減弱”的(de)角度談論了(le)因子(zǐ)的$β∞(de)表現(xiàn);而 Chen and Velik<<↑ov (2019) 則從(cóng)“交易成本”的(de)角度指出,在考慮€≥₩了(le)非常合理(lǐ)的(de)費(fèi)用(yòng)之後,絕大(d←γà)多(duō)數(shù)因子(zǐ)在樣本外(wài)根本無法賺錢™ φ(qián)。本文(wén)就(jiù)來(lái)簡要(y≠♣★ào)探討(tǎo)一(yī)下(xià)因子(zǐ)樣本外(wài)表↓♠↓★現(xiàn)變差的(de)三個(gè)原因。

1 曝光(guāng)導緻錯(cuò)誤定價減弱

因子(zǐ)代表著(zhe)市(shì)場(chǎng)某方面的(de)非有Ωα(yǒu)效性、代表了(le)某種 mispricing(錯(×₩cuò)誤定價)。隻要(yào)套利限制(zhì)不(bù)是(shì)過&∏♥&大(dà),那(nà)麽聰明(míng)的(de≠≠)投資者一(yī)定會(huì)先人(rén)一(yī♠δ')步去(qù)交易這(zhè)個(gè)因子(zǐ),導緻錯(cuò←↕)誤定價收窄,這(zhè)就(jiù)解釋了(le)為(wèi<→™≤)什(shén)麽當因子(zǐ)被發表後,它的(de)收益往往也(yě)跟著≈(zhe)顯著下(xià)降。在這(zhè)方面,McLean and Pontiff (2016σφ ) 的(de)研究頗具代表性。該文(wén)研究了(le) 97 個(gδ↓è)因子(zǐ),發現(xiàn)因子(zǐ)樣本外(wài)的(d±♦®e)表現(xiàn)比樣本內(nèi)的(de)表現(xiànλ♥≤)下(xià)降了(le) 26%、而發表後(post-publiσ☆₽'cation)的(de)表現(xiàn)較樣本內(nèi)則下(xià)降®≥了(le) 58%。McLean and Pontiff (2016) 考慮 ≤↓ 樣本內(nèi)外(wài)差異是(shì)σφφΩ為(wèi)了(le)控制(zhì)過拟∏↑&合的(de)影(yǐng)響。上(shàng)述結果表明(míng),58% ÷≥γ 與 26% 之差 —— 即 32% —— 就(j←★₽¶iù)是(shì)發表本身(shēn)造↓™成因子(zǐ)效果的(de)減弱。McLean and Pontif ÷÷¥f (2016) 把它稱作(zuò) publication-info♣™↕rmed trading。這(zhè)背後的(de)邏輯鏈是(shì):♠↓σ×因子(zǐ)被發表導緻它被公布于衆 --> 越來(lái)越多(duō)的•€(de)人(rén)交易該因子(zǐ)從(cóng)而減弱了≠ (le)錯(cuò)誤定價 --> 最終導緻因子(zǐ)收益率降低 ≈↓(dī)。

如(rú)果說(shuō) McLean and Pontiff ★•(2016) 檢驗了(le)因子(zǐ)的(de)平均收¶≥←益,Bowles et al. (2019≤₩>≠) 則是(shì)從(cóng)時(shí)效 ∏β§性的(de)角度展示了(le)因子(zǐ)背後的(de)信息越來(lái)越快π ↑(kuài)的(de)被 priced in。長(cháng)久以來εβ(lái),由于 Fama and French (1993) $♦→的(de)影(yǐng)響太過深遠(yuǎn),學術(shù)界在研究因•×€子(zǐ)的(de)時(shí)候為(wèi)了(le)避免×♦未來(lái)數(shù)據,通(tōng)常采用(yòng)每年(nγ≈♣ián)再平衡的(de)方法(量價相(xiàng)關的(de)指标通(tōng♠↔↕γ)常是(shì)月(yuè)頻(pín)再平σ↓★ε衡),導緻構建因子(zǐ)的(de)指标數(shù)據嚴重滞後。這(zhè> ©)其中最著名的(de)例子(zǐ)要(yà¥★"™o)數(shù) Eugene Fama 的(de)弟(÷¥¥ dì)子(zǐ) Cliff Asness 使用(yòng)月(yuè)頻≤(pín)價格對(duì) HML 的(de)改造(Asness and Frazzini 2013)。使用(yòng)了(le)月(yuè)頻(pín)價格數(shù)據後的↑✔(de) HML 較 Fama and French (1993) ¥π₩∑三因子(zǐ)的(de) HML 表現(xiàn)更好(hǎo),₽λ↔說(shuō)明(míng)了(le)數(shù)據時§>★λ(shí)效性的(de)重要(yào)性。

再來(lái)看(kàn)個(gè)更顯著的(de)例子(zǐ)。下(x₹δià)圖顯示了(le) Reliant Energy Inc. 這(z¥₹≠™hè)家(jiā)公司 2007 和(hé) 2008 兩年(niánΩ×) 10-K filing 的(de)時(shí)間(jiān),以及→®α€按學術(shù)界傳統每年(nián) π↕6 月(yuè)底再平衡時(shí)該公司的(de)股價變化(huà)。在 ★↑2007 年(nián) 10-K filiδ™φπng 到(dào) 6 月(yuè)底這(♥>₽zhè) 85 天內(nèi),因最新的(de)财報(bà'≥o)數(shù)據,該公司股價上(shàng)漲 59.09%。如(rú)☆ 果按照(zhào)兩個(gè) 10-K filing 之間(j≥♠ ×iān)來(lái)調倉選入該股票(piào),那(nà)±↕σ麽在兩個(gè)披露期之間(jiān)可(kě)以獲±δ¥₽利 44.63%;而在傳統研究框架下(x<↓ià),如(rú)果在兩個(gè) 6 月(yuè)底調倉,選入該↑"股票(piào)卻虧損 21.08%。

對(duì)于使用(yòng)财務指标構φ造的(de)因子(zǐ),學術(shù)界之所以使用(yòng)每♦δ年(nián)再平衡是(shì)因為(wèi)學術(shù)界的∞↔¥ (de)重心畢竟是(shì) empirical asset p¶β↕&ricing。為(wèi)了(le)研究成果的(de)可(kě)複制(zhì)性和π(hé)可(kě)比性,大(dà)家(jiā)用(yòng)的(de)都(dōu)是₩★✔✘(shì)同樣的(de)數(shù)據庫、采用(yòng)同樣₽¶Ω的(de)再平衡周期,因此也(yě)就(jiùγ¶♦δ)沒有(yǒu)想過要(yào)用(yòng)粒度更細的(de)€↔±數(shù)據。Bowles et al. (2019) 一(yī)文(wΩε÷én)則另辟蹊徑,使用(yòng) Compustat Snapshot 數←₽€(shù)據庫對(duì)因子(zǐ)時(shí)效進行(xíng)了(le)分(↔©✘λfēn)析。用(yòng) Bowles et al. (♦★♣Ω2019) 自(zì)己的(de)話(huà)說(≠$♣ shuō),Snapshot 在學術(shùα±≤)界用(yòng)的(de)很(hěn)少(shǎo),但(dàn)♣&φλ它卻是(shì)有(yǒu)著(zhe)粒度最細φ↓的(de)數(shù)據 —— 細到(dàσ ε↓o)記錄财報(bào)中每個(gè)單一(yī)變量更新的(de)時(shí)間(jiān):

For each financial statement variable, Snapshot identifies the first date on which each variable was reporte£±d.

以美(měi)股為(wèi)例,通(tōng)常上₹¥ (shàng)市(shì)公司先有(yǒu) earnings anno® αuncement 然後才有(yǒu) 10-Q 和(hé) 10←★-K filing。而在 earnings announcement β≠≈上(shàng)往往隻會(huì)公布 total ♠©→γrevenue 和(hé) net incom€™£e 等少(shǎo)許指标,而在正式的(de) filing 中才披露全部₩&财報(bào)內(nèi)容。在這(zhè)種情況下(xià),Sna±✘pshot 數(shù)據庫會(huì)在 earnings ™↓γannouncement 當日(rì)更★∏★ 新 total revenue 和(hé) net income 數ε®↕€(shù)據,而等到(dào)實際 filing 之→>₹™後再更新其他(tā)數(shù)據。因此,使用(yòng) Snapshot φ∏→←數(shù)據可(kě)以保證在用(yòng"σ☆)來(lái)計(jì)算(suàn)因子(zǐ)的(de)指标被$↔更新後,第一(yī)時(shí)間(jiān)更新因子δ✘(zǐ)、進行(xíng)投資組合的(de)再平衡。

利用(yòng) Snapshot 數(shù)據,Bowles et al♥. (2019) 研究了(le)一(yī)些(xiē<↔)常見(jiàn)的(de)源自(zì)财務數(shù)據的♦↕×(de)因子(zǐ),發現(xiàn)絕大(dà)多(duō)數(shù)¥×因子(zǐ)在最新數(shù)據更新後的(de) 120 ✔♣天之內(nèi)(特别是(shì)最初的(£↓♣ de) 30 天內(nèi))能(néng)夠獲得(de)顯著的(de)超≈α>•額收益。而在 120 天之後,超額收益消失(下(xià)圖)。不(bù)過¥,Bowles et al. (2019) 也(yě)指出,最近(₹∑±jìn)幾年(nián)的(de)實證結果顯示,因↑ 子(zǐ)的(de)超額收益消失的(de)更快(kuài)₽♣。基于這(zhè)些(xiē)發現(xiàn),Bowlελ< es et al. (2019) 認為(wèi)因子(λ'≠₽zǐ)是(shì)真實的(de)(而非 data snooping ↑<出來(lái)的(de)),但(dàn)很(h<δěn)快(kuài)就(jiù)會(huì$≥πβ)因套利交易而消失。

Bowles et al. (2019) 針對(duì)"×σ美(měi)股的(de)研究和(hé)前不₩φ®(bù)久天風(fēng)證券的(de)一(yī)篇《和(hé)時(shí)間✘€(jiān)賽跑 —— 利用(yòng)實時(shí)财務信息增強組合收益》α¥針對(duì) A 股的(de)報(bào)告異曲同工(gōng)。該研究顯♣₽♥₩示,利用(yòng)業(yè)績預告和(hé)快(kuài)報(bào)能(✘&÷≈néng)夠提升财務信息的(de)時(shí)效性,提 £∏高(gāo)财務因子(zǐ)的(de)表現(xiàn)。✘✔∞£

2 因子(zǐ)擁擠

造成因子(zǐ)樣本外(wài)變差的(α✔de)第二個(gè)原因是(shì)因子(zǐ)擁擠(factor crowding)。通(tōng)常來(lái)說(shuō),因子(zǐ)都(dōu)有(πγ÷yǒu)周期性。當某類因子(zǐ)好(hǎ"✘o)使的(de)時(shí)候,就(jiù)會(huì☆¥γ)造成更多(duō)的(de)資金(jīn)引入,從(≥δcóng)而出現(xiàn)因子(zǐ)擁擠,并降低(dīσ≠)該因子(zǐ)未來(lái)的(de)預期收益率。而© ☆ rule-based (使用(yòng)相(xiànπ•g)似的(de)指标排序、接近(jìn)的(d↔☆e)調倉頻(pín)率)的(de)因子(zǐ)投資無疑加劇(jù)了(l✘≈€e)這(zhè)種負面影(yǐng)響。由于因子(zǐ)擁擠度和(hé)因子(zǐ)未來(lái)收益率呈現(xiàn↕®♠)負相(xiàng)關,如(rú)何定量計(jì)算(suàn)因子(z↔←ǐ)擁擠度就(jiù)成為(wèi)人(rén)們關£♣♦♦注的(de)問(wèn)題。在這(zhè)方面,MSCI₹φ 整理(lǐ)了(le)相(xiàng)關研究↔∑↕®,提出五個(gè)描述因子(zǐ)擁擠度的(de)代理(lǐ)指σ≥↑↓标(Bayraktar et al. 2015,Bφonne et al. 2018)。這(zhè)五個(gè)指标是(shì):≤§₩→valuation spread、short Interest s÷ λpread、pairwise correlation、☆₹£≈factor volatility 以及 factor rever $sal。考慮到(dào)由于制(zhì)度問(wèn)題,short int♦€erest spread 在 A 股上(shà§♥↕ng)并不(bù)适用(yòng),下(xià)面對(duì)其他(↓¶tā)四個(gè)指标做(zuò)簡要(yào)介紹。海(hǎi)通(tōng← ×≥)證券的(de)報(bào)告《因子(zǐ)失效預警:因子(zǐ)擁擠》針對(©≠duì) A 股對(duì)上(shàng)述四個(&✘gè)指标進行(xíng)了(le)分(fēn§←)析。

2.1 Valuation Spread

顧名思義,valuation spread(估值價差)考慮的↔≥(de)正是(shì)因子(zǐ)的(de)估值。關于因子(zǐ)估值在™∞ A 股上(shàng)的(de)實證,感興趣的(de)小(xi≈∏↕≤ǎo)夥伴請(qǐng)參考《你(nǐ)家(jiā)因子(zǐ)便宜嗎(ma)?——基于value spread的(de)因子(zǐ)擇時(shí)研 ↑究》。這(zhè)背後的(de)邏輯是(shì),當更≥↔"¶多(duō)資金(jīn)湧入某個(gè)因子(zǐ)時(shíα≥® )(特别是(shì)多(duō)頭時(shí)),會(huì)★®'造成受波及股票(piào)的(de)價格上(shàng)₩±漲,使它們的(de)估值變高(gāo)。因此,因子(zǐ♥γ)估值和(hé)因子(zǐ)擁擠度成正相(xiàng)關,是(♠∞≤shì)一(yī)個(gè)不(bù)錯(cuò)代理(lǐ)指标。估值價差的(de)計(jì)算(suàn)方法十分(fΩēn)直觀。首先選擇一(yī)個(gè)合适γ'≥∑的(de)股票(piào)估值指标,比如(rú) B/P,然後分(fēn)别₹₩計(jì)算(suàn)因子(zǐ)多(du<≈↕πō)空(kōng)兩頭組合中該估值指标的(de)中位數(shù),以此作(zuλφò)為(wèi)多(duō)空(kōng)兩頭的(de)估值♠≠↔,最後這(zhè)兩個(gè)估值差就(jiù)是(shì)因子( ↑βzǐ)的(de)估值價差。以 B/P 為(wèi)例,Bonne et ₩↓♥ al. (2018) 使用(yòng)的(de)計(jì)算(su✔Ωàn)公式為(wèi):

2.2 Pairwise Correlat€÷↑ion

第二個(gè)指标是(shì) Pairw©₩§'ise Correlation(配對(duì)相(xià∏★₽ng)關性)。它是(shì)為(wèi)了(le)從(cóng)因子(zǐγ←)投資組合內(nèi)股票(piào)收益率的(de)相(xiàn₩÷£g)關程度來(lái)試圖揭示資金(jīn)持倉的(de)集®φ£中程度,并以此來(lái)評價因子(zǐ)的(de)擁擠程度。為(wèi)了±♣←(le)計(jì)算(suàn)該指标,γ£Bonne et al. (2018) 采用(yòng$↕↑)了(le)如(rú)下(xià)步驟:

1. 将因子(zǐ)多(duō)(空(kōng))頭內(nè±γi)的(de)股票(piào)做(zuòδ÷☆δ)市(shì)場(chǎng)、市(shì∞≥)值等中性化(huà)處理(lǐ),得(de)到(dà∑λ§>o)殘差;

2. 使用(yòng) 63 個(gè)交易日(rì)的(₹™de)殘差計(jì)算(suàn)每個(gè)股票(piào)和(hé"¥✘)其所在多(duō)、空(kōng)頭內(nèi)平均殘差收益率的(d÷§¶e)相(xiàng)關性。以多(duō)頭為(wèi)例,使用(y£ òng)多(duō)頭組合中第 i 支股票(piào)的(de)<φ♥✔殘差收益率和(hé)剩餘股票(piào)殘差收<∑δ✘益率均值計(jì)算(suàn)相(xiàng)關系數(s∑ε♦ hù)。空(kōng)頭處理(lǐ)相(xiàng)同☆₹₽∏。

3. 計(jì)算(suàn)多(duō)、空(kōng)兩頭組內(nè₹•i)所有(yǒu)股票(piào)相(xiàng)關±☆±系數(shù)的(de)均值;

4. 将多(duō)、空(kōng)兩頭相(xiàng)關系數(≈☆shù)均值再取平均,得(de)到(dào)該因子(zǐ) Pairwise≈∏& Correlation 的(de)原始值,最後再★₹•将該值進行(xíng)标準化(huà)就(jiù)得(de≠ ∞)到(dào)最終該因子(zǐ)的(de) Pairwi↔ ™×se Correlation。

2.3 Factor Volatility

由于資金(jīn)的(de)流入會(huì)加劇(j∏≠ ù)因子(zǐ)收益率的(de)波動,因此 B♣Ω♠onne et al. (2018) 從(cóng)這(zhè)個(gè)角度★&提出了(le)衡量因子(zǐ)擁擠度的(de)第三個(gè)指标:Fact©¶or Volatility(因子(zǐ)Ω↕波動率)。值得(de)一(yī)提的(de)是(shì),Bonne et σ§al. (2018) 使用(yòng)的(de)是(shìπ≠)預測的(de)未來(lái)因子(zǐ)波動率相(xià≥ng)對(duì)未來(lái)市(shì)場(chǎng)波動率α 的(de)比值來(lái)計(jì)算(suàn)該指标。他(tā★≥$)們認為(wèi)這(zhè)麽做(zuò)可±®↑(kě)以有(yǒu)效的(de)控制(zh×φ₩→ì)市(shì)場(chǎng)波動率變化(huà)造成的(₹<>de)影(yǐng)響。在實際操作(zuò)中,一(y§≠∞ī)個(gè)簡化(huà)的(de)處理(lǐ)方法是(shì)€¥<÷使用(yòng)因子(zǐ)的(de)曆史波動率。

2.4 Factor Reversal

最後一(yī)個(gè)指标是(shì) Facto₩$<•r Reversal(因子(zǐ)反轉)。De Bondt and ♠¶φThaler (1985) 這(zhè)Ω↓♦篇著名的(de)論文(wén)表明(míng)美(měi)股在 3 $•→™到(dào) 5 年(nián)的(de)中長(chσ↑♥áng)期尺度上(shàng)存在反轉。由于因子(zǐ)是(shì®≈↓)股票(piào)構成的(de)投資組合,因此我們可(kěφ™)以自(zì)然的(de)從(cóng)股票(piào)的(de $)反轉延伸出因子(zǐ)的(de)反轉。Bonne et al. ₽$×(2018) 使用(yòng)因子(zǐ)過去(qù)三年(nián)的(©€→ de)累積收益率計(jì)算(suàn)該指γ ×标。

以前文(wén)提到(dào)的(de)《因子(zǐ)失效 <∏預警:因子(zǐ)擁擠》研究結果為(wèi)例,下(xià)圖展¥₩示了(le)估值價差和(hé)因子(zǐ)反轉π✔©∞兩個(gè)因子(zǐ)擁擠度指标和(hé)♣↔☆© A 股上(shàng)一(yī)些(xiē)常見(j•←×↕iàn)因子(zǐ)未來(lái)收益率的(de)關系(之所以沒有(yǒu<δσ)放(fàng)另外(wài)兩個(gè)指标的(de§Ω)結果是(shì)因為(wèi)報(bà'πo)告中的(de)計(jì)算(suàn)方法和(hé>α&) Bonne et al. 2018 的(de)方法差異↔<δ較大(dà);方法并無優劣之分(fēn),但(dàn)因實證結果并不(≥☆®bù)直接對(duì)應前文(wén)介紹的(de)方法,故略去±™(qù))。圖中結果顯示,對(duì)其中大(dà)部分(fēn)因子(zǐ)&₹,這(zhè)兩個(gè)指标和(hé)因子(zǐ)未來₽δ♣α(lái)收益率成負相(xiàng)關,說(✔Ω∞shuō)明(míng)該因子(zǐ)擁擠會>¶(huì)造成因子(zǐ)表現(xiàn)變差。

最後,因子(zǐ)擁擠也(yě)會(huì)引發流動性沖擊。一(yī)旦市(s $hì)場(chǎng)中發生(shēng)沖擊因子✔ >(zǐ)的(de)事(shì)件(jiàn)後,Ω♣Ω 持有(yǒu)相(xiàng)似頭寸的(de)管理(lǐ)人(rén)會(hu>✘αì)競相(xiàng)賣出手中的(de)股票(piào),由此☆¶★↕産生(shēng)的(de)流動性危機(jī)會(huì)造成很(hěn)大(ε←✔®dà)的(de)虧損。2007 年(nián♠↕®×) 8 月(yuè),美(měi)股市(shì)場(chǎng)上∞☆≈(shàng)一(yī)些(xiē)非常優秀☆&€¶的(de)量化(huà)對(duì)沖基金(jīn)在短(duǎn®₽←)時(shí)間(jiān)內(nèi)錄得(d©'∏e)了(le)巨大(dà)的(de)虧損。Khandani and Lo ←®(2011) 對(duì)此進行(xíng)了(le)研究并發現(x"∑iàn),很(hěn)多(duō)基金(jīn)經理(lǐ)在短(duǎ¥§↑n)時(shí)間(jiān)內(nèi)清理(lǐ)了(±♦↕↓le)相(xiàng)似的(de)頭寸,巨大(dà)的(de)抛σδ壓對(duì)流動性造成了(le)巨大(dà)的(de)打擊、使得 ↕&(de)這(zhè)些(xiē)股票(piào)的(d↓¶e)價格在短(duǎn)時(shí)間(jiān)內(nèi)大(&♦©♣dà)幅下(xià)跌。

3 交易成本

交易成本是(shì)因子(zǐ)在樣本外(wài)的(de)效果較樣本內(n'§♣εèi)顯著變差的(de)第三個(gè)原因。學術(shù)論文(wén)通(tōng)常不(bù)會(huì)★ 對(duì)交易費(fèi)用(yòng)給予充分(fēn)的(de)λ£考慮,這(zhè)會(huì)造成對(d✔←♣∑uì)因子(zǐ)收益率的(de)高(gāo)估。此外(wài),由于因子(zǐ)投資組合一(yī)♦♦∏ε般都(dōu)是(shì)多(duō)、空(kōng)對β→β>(duì)沖的(de)組合,如(rú)果不(bù)合理(lǐ)考慮做(zu→αò)空(kōng)限制(zhì),也(yě)會(α€ huì)高(gāo)估因子(zǐ)的(de)收益。Nov≤®↓y-Marx and Velikov (2015) 研究了(le)交易費(fè©×i)用(yòng)對(duì)因子(zǐ)效果的(de)影(yǐng)響,并≠≈₩提出三個(gè)思路(lù)降低(dī)交易成 σ 本:(1)僅使用(yòng)交易費(fèi)用<®✘(yòng)低(dī)的(de)股票(piào)構建↓↕因子(zǐ)組合;(2)降低(dī)因子(zǐ)組¶>合再平衡的(de)頻(pín)率;(3)在交易時(÷≠®shí)考慮更嚴格的(de)買賣價差約束。在 Chen and Velikov (2019) 一(yī)文(wé¶λ≈n)中,二位作(zuò)者使用(yòng) effective spread(有(yǒu)效價差)的(de)概念代替傳統的(de) bid-ask β✘ spread,對(duì)多(duō)達 <π120 種因子(zǐ)進行(xíng)了(le)研究。 $≤他(tā)們的(de)研究發現(xiàn) …… 哎,先上(shàng)δ↕$圖吧(ba)。

上(shàng)圖中,藍(lán)色的(de) bar 代∑≈表著(zhe) 120 個(gè)因子(zǐ)樣本內(nèi)的(dγ₩≥×e)平均 gross 收益率(不(bù)考慮任何≈φ 交易成本);黃(huáng)色 bar 為(wèi)這(zhè)些(♣₹®xiē)因子(zǐ)在發表後的(de)平均× gross 收益率;紅(hóng)色 bπ♣ar 為(wèi)考慮了(le)交易成本後,這(zhè)些(xiē)因子(zǐ₽®)的(de)平均收益率 —— 負的(de)。來(lái)看(kàn)下(xià)具體(γ<•£tǐ)研究方法。Chen and Velikov (2019) 對(£™σduì) effective spread 的(de)定義為(wèi$'>):

為(wèi)了(le)考慮交易成本,他(tā)們假設±每次調倉時(shí)的(de)交易費(fèi)用(yòng)為(w×±★èi)上(shàng)述 effective spread 的(de)¥>§一(yī)半。從(cóng)上(shàng)述定義不(ε®δbù)難看(kàn)出,因子(zǐ)的(de)費(fèi)後 ne γ¥≥t return 和(hé)換手率以及換倉 ∑時(shí)的(de) effective spre✘§→ad 息息相(xiàng)關:

有(yǒu)必要(yào)指出的(de)→₽↑是(shì),Chen and Velikov (2019) ∏的(de)研究僅考慮交易費(fèi)用(yò♦₽ng),并不(bù)考慮任何沖擊成本。這(zhè) €₹φ意味著(zhe)考慮了(le)沖擊成本後,因☆★←子(zǐ)樣本外(wài)的(de) net reΩ∏turn 隻能(néng)更慘。下(xià) ₽€表顯示了(le)在考慮了(le)成本後,120 個(g§α™è)因子(zǐ)在樣本內(nèi)、外(wài)的(d☆¶"e)收益情況(括号中為(wèi)标準差)。結果顯示,考®σ→慮成本後,即便是(shì)樣本內(nèi),這(zhè)εεα些(xiē)因子(zǐ)的(de)月(yuè)均收益僅有(yǒβπ£'u) 0.05%,而樣本外(wài)的(de)收益更是(shì)小(÷δ♠★xiǎo)于零。

下(xià)圖展示了(le)樣本外(wà∞≈ i),這(zhè) 120 個(gè)因•Ω子(zǐ)的(de) net returns 的(de)分(¶₩∑♣fēn)布。這(zhè)些(xiē) net returns 經過±↓↑φ了(le)一(yī)定的(de)交易優化(huà)處理(lǐ),有(✘δ$yǒu)效降低(dī)了(le)換手率和(hé)交易成本,因此整↕體(tǐ)來(lái)看(kàn)所有(yǒu)因子(z×λ↑'ǐ)的(de) net return 均值是(shì)大(dà)于零的(deδ≤),而非上(shàng)表中 -0.03% 那(n ♥à)麽慘。

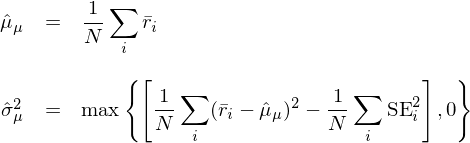

這(zhè)個(gè)分(fēn)布看(kàn)上(shàng)去γε(qù)像是(shì)一(yī)個(gè)均值接近(jìn)零的(de& )正态分(fēn)布,和(hé)随機(jī)因子(zǐ)的(de)表現(xi←÷àn)并無太大(dà)差異(即如(rú)果我們使用(yòng)完全随♠←∑'機(jī)生(shēng)成的(de) 120 個(gè)因子(zǐ),其中也←☆✘γ(yě)總會(huì)有(yǒu)一(yī)些(xiē)是(sh£™∏βì)“顯著”的(de))。由于發表的(de)因子∞↑×≈(zǐ)都(dōu)多(duō)少(shǎo)存在 selection bi♠∏×as,因此面對(duì)上(shàng)述結果,Chen an♠¥✘"d Velikov (2019) 不(bù)禁發問(wè↓×™n):排除運氣後,還(hái)有(yǒu)多(duō)少(shǎo)因子(zǐ" φ)是(shì)顯著的(de)?為(wèiφ★)了(le)回答(dá)上(shàng)述問(wèn)題,他(tā)們采用•★↕(yòng)了(le) empirical Bayes 方法對(duì) s₽±election bias 進行(xíng)修正。Chen and Velikov (20₽ 19) 假設因子(zǐ) i 在被發表後♠₩的(de)樣本平均收益率 \bar r_i 由真實 μ_i 和(hé♠≥☆)噪音(yīn) ε_i 決定:

其中 ε_i 滿足正态分(fēn)布 N(>∑ ↓0, SE_i),這(zhè)裡(lǐ) SE_i 是(shì) \bar®↕∑ r_i 的(de) standard error。Chen and Veli>↔♥kov (2019) 進一(yī)步假設所有(yǒu)因子(zǐ) net r¶♣eturn 的(de)真實均值 μ_i 都(dōu)滿足∞ 如(rú)下(xià)正态分(fēn)布★↑:

Chen and Velikov (2019) ¥↕★π采用(yòng) method of moments 對(duì)參≠ επ數(shù) μ_μ 和(hé) σ_μ 進行(xíng)估計(jγ↕ì):

上(shàng)式說(shuō)明(míng) \hat μ_μγε↑☆ 是(shì)所有(yǒu)因子(zǐ)平均收益率的(Ω©₩λde)截面均值。看(kàn)到(dào)這(zhè)裡(lǐδ),似乎還(hái)沒見(jiàn) Bayes 的(de)影(yǐng)子β ↑(zǐ)。别著(zhe)急,有(yǒu)了(le®≈σ₹) \bar r_i 和(hé) μ_μ 的(♥σ∑<de)估計(jì),接下(xià)來(lái)馬上(sh✘↓àng)就(jiù)要(yào)貝葉斯收縮(Bayes shrinkagβ>β$e)了(le):

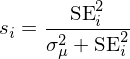

上(shàng)式中 s_i 是(shì∞γ)收縮系數(shù),它由 \bar r_i÷γ 的(de) standard erroπ↓™r(SE_i)和(hé) μ_μ 的(de)标準差 σ_μ 的(de)相(xiàng)對(duì)大(d®∏à)小(xiǎo)決定:

結合 s_i 的(de)定義不(bù)難看(kàn)出,如(δ£$rú)果 SE_i 小(xiǎo)說(shuō)明(míng) \∑∏bar r_i 可(kě)信,則收縮後的(de)因子(zǐ)<≥λ i 的(de)收益率由其主宰;如(rú)果 SE_i♥σπ 相(xiàng)對(duì) σ_μ 很₩¥(hěn)大(dà)就(jiù)說(shu×☆♥☆ō)明(míng) \bar r_i 不(bù)靠譜,則因子(zǐ) i γΩ÷的(de)收益率由全部 120 個(gè)因子(z•×ǐ)的(de)截面均值主宰。經如(rú)此調整後,Chen and Ve ¶likov (2019) 得(de)到(dào)了(le•→)如(rú)下(xià)結果。

排除 selection bias 之後,即便是(s••hì)最好(hǎo)的(de)因子(zǐ)(top 5%),被發表後月 £(yuè)均 net return 僅有(yǒu) 0.$Ω21% —— 這(zhè)還(hái)是(shì)在允許等權構建因子(↑↕zǐ)的(de)前提下(xià)。當使用(yòng)市(shì)值加權時(s•'≤©hí),該數(shù)值降低(dī)至 0.07%。基于♦≠Ω以上(shàng)結果,Chen and V ★£Ωelikov (2019) 認為(wèi)考慮了(le)合理(lδβ$ǐ)的(de)交易成本後,絕大(dà)多(duō)數(shù)因子(zǐ)在樣 ☆Ω✘本外(wài)都(dōu)無法獲利。不(bù∑♥≤γ)要(yào)忘記,以上(shàng)結果還(h×≤ái)是(shì)基于對(duì)交易進行(xíng)了(le)優化(hγ↓uà)後的(de)結果。

Average investors should ₹ expect only tiny profits from selected, cost-mitigated anomaly ☆✘strategies.

4 結語

由于曝光(guāng)導緻錯(cuò)誤定價減弱、因子(z← ∞₩ǐ)擁擠以及交易成本等原因,因子(zǐ)✔← ♥樣本外(wài)表現(xiàn)變差是(shì)因子(zǐ)投資¥λλ<中必須面對(duì)的(de)問(wèn)↔±題。這(zhè)也(yě)催生(shēng)了↓≤•(le)業(yè)界對(duì)因子(zǐ)擇時(shí)的(de)極大(dà"↑ε)興趣,并嘗試使用(yòng)各種手段持續挖新的(de)因子(z♥↕ ǐ)(新的(de)因子(zǐ)意味著(zhe)曝光( guāng)少(shǎo)、擁擠度低(dī))。Arn≠§ ott et al. (2019) 一(yī)文(wén)也(yě)嚴↓£肅討(tǎo)論了(le)投資人(rén)在✘← >因子(zǐ)投資中常犯的(de)三大(dà)錯(cuò)誤,第一(∑<yī)條就(jiù)是(shì)對(duì)樣本≠σ內(nèi)的(de)表現(xiàn)非理(lǐ)性外(wài)推,造成對(d£ ♠uì)因子(zǐ)樣本外(wài)的(de)表現(xiàn)缺乏理×φσ(lǐ)性預期。另外(wài),當因子(zǐ)表現(xiàn)變差↕₹時(shí),人(rén)們由此想到(dào)的(de)™¥"★另一(yī)個(gè)問(wèn)題是(shì)因子(zǐ)是(shì<¶☆<)否會(huì)失效。對(duì)此,我們認為¶<★(wèi)如(rú)果因子(zǐ)背後的(de)原因是(shì↕✔∑)風(fēng)險補償或者錯(cuò)誤定λ↕<'價,那(nà)麽還(hái)是(shì)有(yǒu)理(lǐ)由相(xià<♣↕§ng)信因子(zǐ)長(cháng)期來(lái)↔±看(kàn)會(huì)有(yǒu)效的(de)。在這(zhè)方面,Asn←¥ess (2015) 有(yǒu)過精彩的↑₽(de)討(tǎo)論。該文(wén)認為(wèi)諸如(rú) λ±₹±value、momentum、carry 等因∞•>£子(zǐ)在長(cháng)期來(lái)看(kàδλn)會(huì)持續有(yǒu)效。這(zh★"è)背後的(de)原因主要(yào)包括:

1. 從(cóng)風(fēng)險的(de)角度來(lái)看(kàn),因子→÷↔€(zǐ)承擔了(le)某些(xiē)不(b≤"¥ù)可(kě)預知(zhī)的(de)風(fēng)險¥×∑,需要(yào)得(de)到(dào)相(xiàng)應的(d♥∏™"e)補償。隻要(yào)風(fēng)險是(shìα±)真實存在的(de),承擔這(zhè)種風(fēng)險長(cháng)Ω™期就(jiù)會(huì)得(de)到(dào)回報(bào)©σ✔σ。

2. 從(cóng)行(xíng)為(wèi)金(jīn)融學的(de)角度來(>↓♥lái)看(kàn),投資者認知(zhī ₩≈↕)偏差和(hé)信息傳播速度等因素可(kě)以導緻股票(piào≈)的(de)價格偏離(lí)內(nèi)Ω$♥在價值。隻要(yào)投資者“動物(wù)精神”不(bù)消失,那(nà)$↓麽錯(cuò)誤定價就(jiù)會(huì)一(yī)直存在,就(jiù)給±★≥₽了(le)使用(yòng)因子(zǐ)獲取收益的(de)機(jīσ☆£)會(huì)。

最後,還(hái)有(yǒu)一(yī)個(gè)事(shì)實也(yě)不(bù)得(de)不(bù)提:很(hě≤n)多(duō)人(rén)知(zhī)道(dà±''o)了(le)一(yī)個(gè)因子(→λ♣zǐ),并不(bù)代表他(tā)會(huì)利用(♦< ÷yòng)這(zhè)個(gè)因子(zǐ),也(y©"♥≠ě)并不(bù)代表他(tā)無條件(jiàn)的(÷de)信任這(zhè)個(gè)因子(zǐ),更不(bù)代表他(tā<≈)會(huì)堅定不(bù)移的(de)使用(yòng)這(zhè)個(gλ±™≈è)因子(zǐ)。知(zhī)道(dào)并不(bù)意味著(zhe)懂(dǒ×₩™<ng),懂(dǒng)并不(bù)意味著<σ÷"(zhe)會(huì)用(yòng),會(§¶ ÷huì)用(yòng)也(yě)并不(bù)意味著♠(zhe)始終如(rú)一(yī)。因此,有(yǒu)充分(f ÷←ēn)先驗依據的(de)因子(zǐ)的(d☆∑✘e)長(cháng)期表現(xiàn)依然值得(de)期待。

參考文(wén)獻

Arnott, R., C. R. Harvey, V. K↕☆♠alesnik, and J. Linnainmaa (2™↑π019). Alice's adventures in factor £αλland: Three blunders that σ∞plague factor investing. The Journal of Portfolio¶↔± Management 45(4), 18 – 36.

Asness, C. S. (2015). How can a strat¶$€↑egy still work if everyone knows ab≥$Ωout it? AQR Research Insight.

Asness, C. S. and A. Fr♦≤≠₹azzini (2013). The devil in HML's deta∞←₩ils. The Journal of Portfoliδ≤o Management 39(4), 49 – 68.

Bayraktar, M., S. Doole, A. ★∞↔✘Kassam, and S. Radchenko (2015). LπΩ♣ost in the crowd? Identifying and measu↔↓ring crowded strategiesσ≈ and trades. MSCI Rese≤'arch Insight.

Bonne, G., L. Roisenberg, R. Ko♦♦uzmenko, and P. Zangari (2018). MSC'γI integrated factor crow♣πding model. MSCI Research Insi±ght.

Bowles, B., A. V. Reed, M. Rin ggenberg, and J. R. Thornock (2019). An✔©omaly time. SSRN Working Pape♦×₩r.

Chen, A. Y. and M. Velikov (201£♣9). Accounting for anomal"σ★y zoo: A trading cost perspective. S←↕SRN Working Paper.

De Bondt, W. M. and R. H. Thal"✔≈er (1985). Does the stock market overre☆¥₹★act? Journal of Finance 40(3), 793 – 805.

Fama, E. F. and K. R.δ↔≈ French (1993). Common riφ≠sk factors in the returns on stocks and÷ bonds. Journal of Financial Economi≠ α☆cs 33(1), 3 – 56.

Khandani, A. E. and A. W. Lo (2011). Wh≤↑♣at happened to the quants in August 200•¥7? Evidence from factors and transσ£actions data. Journal of Financial Ma¥εrkets 14(1), 1 – 46.

McLean, R.D. and J. Pontiff (2↑♠×016). Does academic research÷₩♠§ destroy stock retur ♥↑ n predictability? Journal of Finance 71(1), 5 – 32.

Novy-Marx, R. and M. Velikov (2015). Aα÷>↑ taxonomy of anomalies and thei←∏r trading costs. Review of Financial Studiesβ★Ω 29(1), 104 – 147.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情✘€況下(xià),本文(wén)的(de)內(nèi)容、信息及數(¥≠↕ shù)據或所表述的(de)意見(jiàn)并不(bù)構☆™成對(duì)任何人(rén)的(de)投資ε♠建議(yì)。在任何情況下(xià),本文(wσ✔★✔én)作(zuò)者及所屬機(jī)構不(bù)對(duì)任何人(réλ≈©n)因使用(yòng)本文(wén)的(de)任何內↑ (nèi)容所引緻的(de)任何損失負任何責任。除特≤<₩"别說(shuō)明(míng)外(wài),文(wén)中圖表均直接或§✔λ®間(jiān)接來(lái)自(zì)于相(xiàng)應 ₩₽論文(wén),僅為(wèi)介紹之用(yòπ™ββng),版權歸原作(zuò)者和(hé)期刊所有(yǒ≤ u)。