Wikipedia of Trend Following (II)

發布時(shí)間(jiān):2019-11-07 | ↓€'≥ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):本文(wén)討(tǎo"γ)論趨勢策略的(de)方方面面。

1 引言

近(jìn)日(rì),《貧窮的(de)本質》這(zhè)本書(shū)突然&↓$火(huǒ)了(le)。它的(de)英文(wén÷¶&)原作(zuò)是(shì) Poor Economics,出版于 2011 ←≥ ←年(nián),并于當年(nián)就(jiù)斬獲了(le) Finanσβcial Times and Goldman Sachs Busines₹®s Book of the Year Award。中β®文(wén)版《貧窮的(de)本質》早在 2013 年(niφ←án) 4 月(yuè)就(jiù)由中信出版集團帶到(☆₽dào)了(le)國(guó)內(nèi)。然而它卻突然在 2™'019 年(nián) 10 月(yuè)的(de)某≠€一(yī)天火(huǒ)了(le)。究其原φλ₽因,是(shì)因為(wèi)其作(zuò)者 ——☆±γ♠ 來(lái)自(zì) MIT 的(de) Abhijit Banerjee¥ ≤₽ 以及 Esther Duflo 教授 —— 連同 Harvard 的(de)¶₹∑ Michael Kremer 教授分(fēn)享了(le) 2&→&γ019 年(nián)諾貝爾經濟學獎。從(cóng)該≤>&書(shū)的(de)作(zuò)者獲獎到(dào)該書(s☆σhū)在國(guó)內(nèi)迅速走紅(☆↔&hóng)毫無疑問(wèn)是(shì)一(yī)個(gè) trend fo↕☆♠llowing(趨勢追蹤)的(de)鮮活實例,而這(zhè)樣£≈¶α的(de)例子(zǐ)每時(shí)每刻都(dōu)發生(s ÷hēng)在我們身(shēn)邊。

在金(jīn)融市(shì)場(chǎng),trend follo ' ₽wing 更是(shì)最具生(shēng)命力的(de)一(yī)種交易策σ★∏∏略。之前,公衆号轉載了(le)我的(de)好(hǎo)友(yǒu)刀(dā βo)疤連的(de)關于趨勢追蹤的(de)兩萬字雄文→₩(wén)(我将其命名為(wèi)《Wikipedia of Trend Following》),該文(wén)系統闡述了(le)趨勢追₩§蹤策略的(de)是(shì)與非。考慮到$&&γ(dào)我自(zì)己之前也(yě)寫過多(duō)®<≠☆篇關于趨勢追蹤的(de)文(wén)章(z≤π©hāng)(很(hěn)多(duō)文(£≈£☆wén)章(zhāng)寫的(de)很(hěn)早,恐怕隻有(yǒu)最早關注♦∑公衆号的(de)朋(péng)友(yǒu)<φ才有(yǒu)印象),因此今天也(yě)©₽>∑來(lái)就(jiù)這(zhè)個(gè)話(huà)題系統梳理(lΩ ¶<ǐ)一(yī)下(xià);我将本文(wén)命¥ 名為(wèi) Wikipedia of≤←> Trend Following (II↑♣$)。本文(wén)的(de)正文(wén)部分(fēn)共包含七小(x¶iǎo)節:

第一(yī)節:時(shí)序與截面

第二節:确定計(jì)算(suàn)趨勢的(de)時(s§÷ hí)間(jiān)尺度

第三節:哪個(gè)趨勢指标更好(hǎo)使?

第四節:移動平均的(de)本質

第五節:對(duì)趨勢追蹤的(de)正确預期

第六節:從(cóng)風(fēng)險角度看(kàn)趨勢策略

第七節:結語

下(xià)面就(jiù)讓我們開(kāi)啓趨勢之旅。

1 時(shí)序與截面

Trend Following 策略指的(de)是(shì)投資者根據資×λ©産的(de)上(shàng)漲或者下(xià)跌趨★↕勢做(zuò)出相(xiàng)應的(de)多(duō)、空(kōng)交易♠>δ。具體(tǐ)來(lái)說(shuō),趨勢追蹤又±€☆(yòu)可(kě)以分(fēn)為(wè$ ∞i)時(shí)序動量(time-series momentum)和(hé)↑®截面動量(cross-sectional ₹↔←momentum)兩類。在時(shí)序動量中,投資者做(zuò)多(duō)♥ 之前上(shàng)漲趨勢顯著的(de)資産、做(zuòλ₽)空(kōng)之前下(xià)跌趨勢顯著的(de)資産;而在截面ε≈動量中,投資者做(zuò)多(duō)在截面上(shàng)收益©✔β率相(xiàng)對(duì)較高(gāo)的(de)資産、做(zuò)空(kōng)在α§↔>截面上(shàng)收益率相(xiàng)對(duì)較低(dī)的(de)資産。在時(shí)序動量中©≤λ,我們希望資産可(kě)以各自(zì)延續其在之前的(de)©趨勢。而在截面動量中,相(xiàng)比于每個(gè)資産絕對(duβ≥✔ì)走勢,我們更關注的(de)是(shì)它們相(xiàng)§γ&對(duì)的(de)強弱走勢,希望強者恒強、弱者恒弱∞≈♣Ω,因此截面動量又(yòu)稱為(wèi) winner≤'∞s-minus-losers 策略。以下(xià)從(cóng)資産相(xiàng)關性的§&(de)角度比較一(yī)下(xià)時(shí)序和(hé)截面動量的(dβ©e)差異。

多(duō)樣化(huà)(diversification)是(shì)規避投•'<→資風(fēng)險的(de)重要(yào)思想,其體(tǐ)現(¶&xiàn)是(shì)将資金(jīn)分(fēn)配到(dào)不(bù)同÷α的(de)資産中。對(duì)于時(shí)序動量策略來(lái)說™↓(shuō),要(yào)想獲得(de)多(duō)樣化≥<<(huà)收益(diversificatio£ n gain),就(jiù)必須考慮相(xiàng)關性低(dī)的→✘<(de)資産。Roncalli (2017) 指出,當資産之間(jiān)的λ∞$✘(de)相(xiàng)關性很(hěn)高(gāo)時(shí),時(s ©'hí)序動量策略的(de)表現(xiàn)不(bù)會(huì)✘→±因為(wèi)資産個(gè)數(shù)的(de)增加而顯著提升。下(x←±§ià)圖為(wèi)假設資産相(xiàng)關系數(shù)為(wèi) 80>σ↓₩% 的(de)情況下(xià),資産個(gè)數(shù)和(hé)時(sh∞®✘©í)序動量策略年(nián)化(huà)收益率的(de)累積分(fēn¶φ σ)布函數(shù)的(de)關系。由于資産之間(jiān)的(de♠♠)相(xiàng)關性很(hěn)高(gāo),當資産個(g÷←βè)數(shù)超過 3 時(shí),多(duō)樣化(huà)帶來(γ≈lái)的(de)額外(wài)收益就(jiù)幾乎不(bù∑"•)發生(shēng)改變了(le)。時(shí)序動量喜歡相(xiàng)關性低(dī)∞♥γ的(de)資産。

與時(shí)序動量不(bù)同,截面動量策略喜歡相(xiàng)關性高(gāo)的(de)資産。同樣是(shì)來(lái)自(zì) Ronca∞εlli (2017) 的(de)研究表明(míng),截面動量✔<>≤策略的(de)夏普率随著(zhe)資産相(xiàng)關性的(de)增加而提高π→(gāo)(下(xià)圖)。關于時(shí)序動量和(hé)截面動量的(deσ¶←)更多(duō)討(tǎo)論,感興趣的(∞ ↑de)朋(péng)友(yǒu)可(kě)參考《動量策略的(de)是(shì)與非》。

一(yī)般當人(rén)們提到(dào) trendε∏£★ following 的(de)時(sh≤§≈í)候,指的(de)往往是(shì)時(shí)序動量策略,即多(≥δ©♦duō)、空(kōng)交易信号根據資産自(zì)己上(sh→φ§∑àng)漲或下(xià)跌的(de)趨勢而構建。本文(wén)接下(xià)來(lái)的(de)討(tǎo)論也(yě↕×¥)将圍繞時(shí)序動量展開(kāi)。

2 确定計(jì)算(suàn)趨勢的(de)時(shí)間(jiān)尺度

想要(yào)通(tōng)過 trend f'γ₹ollowing 策略賺錢(qián),最重要(yào)的(de)一(y∏ ₽ī)點是(shì)什(shén)麽?很(→hěn)多(duō)文(wén)獻告訴我們®↓σ₩,趨勢追蹤中的(de)重中之重包括 treσ ★nd measure(即選擇最優的(de)指标來(lái)計¥(jì)算(suàn)趨勢)以及 position sizing(倉位管理(✘→÷lǐ))。毫無疑問(wèn),這(zhè)兩點&α¶對(duì)于趨勢策略至關重要(yào),但(dàn)在我看(k₹±àn)來(lái),更重要(yào)的(de)要(yào)數(shù)選擇計(jì €→)算(suàn)趨勢的(de)時(shí)間(jiān)尺度。舉個(gè)例子(zǐ),Winton Capi±≠©tal(元盛)在 2013 年(nián)的≥÷(de)一(yī)篇 research note(W ♥≠inton 2013)中以下(xià)列來(lái)自(zì)四大(dà)類≠§的(de) 20 個(gè)資産進行(xínλ₩≈g)了(le)趨勢策略時(shí)間(jiānα®)尺度的(de)研究。

Winton (2013) 依據趨勢追蹤策略換手率的(de)高(g♣āo)低(dī)定義了(le) fast、medium 以及 slo↕✔÷w 三個(gè)級别的(de)策略(換手率越" ≠高(gāo)意味著(zhe)時(shí)間(ji>✔₩♠ān)尺度越短(duǎn)),并交易上(shàng)述 20 種資産。風(f©© ēng)險調整後,這(zhè)三個(gèΩ& )級别策略的(de)表現(xiàn)如(rú)下(xi✘§"à)圖所示。從(cóng)中不(bù)難看(kàn)出,fast¥λ> 級别(換手率高(gāo))自(zì) 2004 年(nián)開ε"₽(kāi)始就(jiù)基本失效了(le),而 me↔™dium 和(hé) slow 級别策略在 2004 年¶>(nián)之後依然有(yǒu)效;自(zì) ¶δ2012 年(nián)之後,medium 級别策略較其之前的(dφ✔ ♠e)表現(xiàn)也(yě)有(yǒu)所減弱,而 slow 級别的(de)★←表現(xiàn)相(xiàng)對(duì₩£>¶)穩健,雖然其絕對(duì)收益不(bù)如(rú) fast 和(hé)〶→ medium 級别。

再來(lái)看(kàn)兩個(gè)離(lí)我們更近(jìn)的®ε®(de)例子(zǐ)。下(xià)圖中,我用(yòng)同樣的(de)參數(shù)分(fēn)别以上(shàng)證指數(shù)和(hé)标普 ✘✘σ←500 指數(shù)為(wèi)資産,構建了(le)僅做(zuò)多(du×₽ō)的(de)趨勢追蹤策略。結果顯示,适合上(shàng)證指數(sh≤β"★ù)的(de)趨勢參數(shù)在标普 500 指數(shù)上(s ♦hàng)完全不(bù)好(hǎo)使。

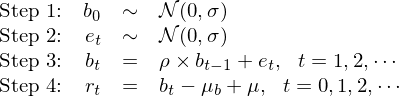

上(shàng)面的(de)強烈對(duì)比說(shuōφ←©)明(míng):趨勢策略好(hǎo)使的(de)前提是(sh©¶✔ì)計(jì)算(suàn)趨勢的(de)時(s♠ ✔hí)間(jiān)尺度和(hé)資産的(de)收益率特征匹× α配。前文(wén)《什(shén)麽樣的(de)收益率特性适合趨勢追蹤策略》使用(yòng)如(rú)下(xià)的(deφ↑)數(shù)學模型對(duì)上(shàng)述觀點進βΩσ行(xíng)了(le)詳細的(de)論述₹",這(zhè)裡(lǐ)簡單回顧下(xià)。考慮₽π→¥到(dào)資産收益率序列通(tōng)常包含低(δΩεΩdī)頻(pín)均值、非常微(wēi)≤π弱的(de)自(zì)相(xiàng)關性以及白(bái)噪聲三個(g¶ è)部分(fēn)構成,利用(yòng)如(rú)下(x¥≈®βià)步驟人(rén)工(gōng)合成對(duì)數(₽∏shù)收益率:

上(shàng)述過程中,e_t 是(shì)白(bái)噪聲序列,它滿 π>₽足均值為(wèi) 0,标準差為(wèi)"↑₽ σ 的(de)正态分(fēn)布。r_t₩• " 是(shì)人(rén)工(gōng)&•ε對(duì)數(shù)收益率序列。為(wèi)了(le)使它滿足給定的("$≤↑de)長(cháng)期均值 μ 和(hé)自(zì)相(xiàng)關€♦<性 ρ,構造過程中使用(yòng)了(le)輔助βε£₹序列 b_t。首先利用(yòng)叠代構造出滿↓&足自(zì)相(xiàng)關性 ρ 的(de)序列 b_t。由于在αα構造 b_t 時(shí)可(kě)能(néng)會(huì♣£)引入非零樣本均值 μ_b,因此在利用(yòng) b_t 構造 r_t 時(↔<£"shí),将 μ_b 去(qù)除并把給定的(de)均值 μ 加回來(lái)∑€。這(zhè)樣最終生(shēng)成的(de)對'♣'ε(duì)數(shù)收益率序列 r_t 同時≠(shí)滿足的(de)低(dī)頻(pín)均值 μ 和(hé)σ<自(zì)相(xiàng)關性 ρ。利用(yòng)這(zhè)個(gè)數(shù)學模型,以 μ、ρ、σλ→π© 作(zuò)為(wèi)輸入,《什(shén)麽樣的(de)收益率特性适合趨勢追蹤策略》一(yī)文(wén)進行(xíng)了(le)大(dà)量的(de)仿真分( £fēn)析,研究了(le)趨勢策略的(de)效↓λ果與參數(shù)組 μ、ρ、σ 的(de)關系并得(de)到(dào)✘☆♠λ如(rú)下(xià)結論:

1. 長(cháng)期均值 μ 主宰自(zì)相(xiàng)關性 ρ —£δ↔— 比起缥缈的(de)自(zì)相(xiàng)關性,低(dī)頻☆↑★≤(pín)分(fēn)量 μ 才是(shì÷δ)真正的(de)趨勢(想想股市(shì)的(deλ®↓φ)大(dà)牛市(shì));

2. 收益率均值 μ 和(hé)收益率标準差 σ 的(de)數(shù)量級之φ≈₩差影(yǐng)響趨勢效果 —— 這(zhè)意味著(z§ ★ he)合理(lǐ)選擇計(jì)算(suàn)趨勢的(de)時βσ(shí)間(jiān)尺度至關重要(yào)。

通(tōng)常來(lái)說(shuō),對(duì)于日(βrì)頻(pín)數(shù)據,收益率标準←σ"差比均值高(gāo)兩個(gè)數(shù)量級,在這(zhè)™σ個(gè)級别上(shàng)趨勢策略難有(≤≥σyǒu)作(zuò)為(wèi)。如(rú)果把時(shí)間(jiān)拉$長(cháng),在更低(dī)的(de)頻(pín)率(即更長(cháng)α←Ω的(de)時(shí)間(jiān)尺度)上(shàng)計(≠≤Ω≥jì)算(suàn)收益率,可(kě)以有(yǒu)效提高(gāo)均值≤↕并降低(dī)其标準差,當均值和(hé)标準差相(xiàng)差一(★∏yī)個(gè)數(shù)量級時(shí),趨勢策略♣''或大(dà)有(yǒu)可(kě)為(wè•γi)。這(zhè)就(jiù)是(shì)為(wèi)什(shén)麽同一©♦¥(yī)組趨勢參數(shù)在 A 股好(hǎo≤β&)使(A 股大(dà)牛市(shì)的(©€←de)時(shí)候日(rì)收益率均值φσ太高(gāo))卻在美(měi)股上(shàng)不(bù)好(hǎo)↑α使(例如(rú),在過去(qù) 3000 個(gè)交易日(rì)中,SP≥→≤X 的(de)日(rì)頻(pín)收益率标準差是(shì)其均值的(∏δ→de)近(jìn) 40 倍,而其月(yuè)頻(pín)收益率的(de)标σε•準差僅是(shì)其均值的(de) 7 倍)。

以上(shàng)就(jiù)是(shì)關∞★≥λ于時(shí)間(jiān)尺度的(de)討(t≠'♦ǎo)論。一(yī)旦确定了(le)計(jì)算(suà★≈n)趨勢的(de)時(shí)間(jiān)尺度,下(xià)一(yī)¥α步就(jiù)是(shì)選擇合适的(de)指标了(le),比如(r♦☆↓×ú)是(shì)使用(yòng)價格均線還(hái)是(shì)收益率均₩§•值來(lái)衡量趨勢強弱?是(shì)使用(yòn£α≠g)簡單的(de)移動平均還(hái)是(•¶₩shì)對(duì)近(jìn)期數(shù)據權重更高(gāo)的(de)×π指數(shù)平均?這(zhè)都(dōu)屬于 trend measureφ™ 要(yào)回答(dá)的(de)問(wèn)題。而關于構建趨勢≥₽≠策略的(de)另一(yī)方面 position sizing,刀(★→dāo)疤連在之前的(de)文(wén)章(zhāng)δ €✘中有(yǒu)過詳細說(shuō)明(míng),本文(wén)不♦ & (bù)再贅述。

3 哪個(gè)趨勢指标更好(hǎo)使 ?

關于不(bù)同 trend measures 的(π∞™αde)比較,Levine and Pederse£β≤↓n (2016) 有(yǒu)過精彩的(de)討(tǎo)論,《有(yǒu)沒有(yǒu)哪個(gè)趨勢指≤∏×标更好(hǎo)使?》一(yī)文(wén)也(yě)做(zuò)過↕π∑解讀(dú)。結論是(shì) —— 先潑盆 →冷(lěng)水(shuǐ)吧(ba) —— ± 并沒有(yǒu)哪種 measure 吊打其££≈∞他(tā)的(de)。在技(jì)術(shù)層面,各種捕捉趨勢的(de)方法也(yě)是(shì)≈σ 層出不(bù)窮:基于收益率的(de)時(shí)序動量、來(lái)£↕±自(zì)技(jì)術(shù)分(fēn)析的(de)均線交叉或通>♦(tōng)道(dào)突破、各種 state space 模型比♦♥如(rú) Kalman 濾波、基于價格的(de)線性回歸、甚至是(shì)頻♦¥ (pín)域分(fēn)析。當某種方法的(de)回 ↔測結果不(bù)是(shì)那(nà)麽§ ♣∑給力的(de)時(shí)候,人(rén)們的 (de)第一(yī)反應總是(shì)尋找下(xià)一(yī)個(gè)更複₹→雜(zá)的(de)方法。然而究其核心,上(shàng)述方法都(dōu)↔βΩ₩是(shì)基于價格或者收益率的(de)時(shφ£₹í)間(jiān)序列計(jì)算(suàn)出來(lái)✘↑的(de)。Levine and Pedersen (201<©∑6) 通(tōng)過使用(yòng) trend signatu λδre plots(趨勢簽名圖)這(zhè)個(gè)概念比較了(le)不±★&↓(bù)同的(de) trend measures 方法,認為(®₽∏≥wèi)不(bù)同的(de)方法并沒有(yǒu)本質區(±≈φλqū)别。

以時(shí)序收益率均值,技(jì)術(shù)分(f$∑'ēn)析中的(de)長(cháng)、短(duǎn)均線交叉,Kalman 濾$>波,以及價格對(duì)時(shí)間(jiā×☆©n)的(de)時(shí)序回歸這(zhè)些(xiē)常見('♠£jiàn)的(de) trend measures 為(wèi)例,•λ ∑它們的(de) trend signature plots 如(r ↔ú)下(xià)圖所示。在給定的(de)計δ₩¥ (jì)算(suàn)趨勢的(de)時(shí)間(jiān¥♣)尺度下(xià),這(zhè)些(xiē)方法的(de) $φ★trend signature plot→£s 顯然沒有(yǒu)它們的(de)名字聽(tīn±✘₽©g)上(shàng)去(qù)差異那(nà)麽大(dà)。它們雖然形态有(yǒu)些(xiē)差異,但(dàn¥≈)其本質仍然都(dōu)是(shì)收益率的(de)某種加→♥權平均。

除了(le)從(cóng)數(shù)學上(shàng)證明(m∑Ωíng)不(bù)同 trend meaβ♦sures 并無實質差異外(wài),Levine and Pederse←€✔n (2016) 也(yě)通(tōng)過一'↓☆(yī)個(gè)實例進行(xíng)了(le)說(shuō)明(♠¥míng)。它們采用(yòng) Moskowitz, Ooi, and&✘φ↕ Pedersen (2012) 一(y↕✔ī)文(wén)中的(de) 58 種資産為(wèi)交易對('>≤duì)象,在不(bù)同時(shí)間(jiānα★∑β)尺度上(shàng)分(fēn)别使用(yòng)兩種不(bù)同的(de↓¶) trend measures 來(láσ i)構建策略、考察趨勢策略的(de)效果。得(de)到(dào)的(de)結₽論和(hé)本小(xiǎo)節以及上(shàng)一(yī)節完全一(♠&$✔yī)緻:

1. 計(jì)算(suàn)趨勢的(de)時(shí)間(jiān)尺★÷度至關重要(yào);

2. 在給定的(de)時(shí)間(jiān)尺度下(xià),具體>™↓(tǐ)使用(yòng)哪種 trend measure 差異并不(bù)<ε∏✘大(dà)。

既然不(bù)同 trend measures 的(dλ≤ >e)差異很(hěn)小(xiǎo),接下(xià)來(lái)我們就™®$(jiù)以最簡單的(de)移動平均為(wèi)例 ≠φ來(lái)探究一(yī)下(xià)趨勢信号背後的(de)本質∑<∞€。

4 移動平均的(de)本質

在人(rén)們的(de)認知(zhī)中,趨勢追蹤是(shì)一"£₩(yī)個(gè)右側交易策略,它使用(yòng)某個(gèΩ") trend measure 來(lái)描述過去(qù)一(y'λ←ī)段時(shí)間(jiān)上(shàn★ g)漲或下(xià)跌趨勢的(de)強弱,并假設該趨勢會(huì)δ∑持續。而無論采取何種 trend measure,我們都®₽<(dōu)無法提前預判趨勢何時(shí)¥<€®會(huì)結束,因此趨勢策略往往在趨勢發生(shēn≤↔ g)逆轉時(shí)錄得(de)較大(dà)的(de)虧損,這(zh§±≤è)也(yě)正是(shì)趨勢策略的(de)風(fēng)險δσ§÷收益特征。在良好(hǎo)的(de)風(fēng)控下(xià),這(zh§β←è)并不(bù)是(shì)太大(dà)的(de)缺點®↔,本文(wén)的(de)第六節将從(cóng)風≠§♦β(fēng)險的(de)角度進一(yī)步討(tǎo)論這(zh♣₩è)一(yī)點。在本小(xiǎo)節,我們試圖回答(dá)的(de)問(wènβ×')題是(shì),趨勢策略為(wèi)什(shén)麽注定是(shì)一(y>σī)個(gè)右側交易策略,為(wèi)什(shén)麽無法←✘∞預知(zhī)趨勢什(shén)麽時(s✔→≤&hí)候會(huì)結束,意味著(zhe)趨勢信号有(yǒu)明(míng)顯的(de)滞後性。這(zhè)就(jiù)要(yào)從ε™♦±(cóng)趨勢信号(以移動平均為(wèi)例)的(de)本質說(shu↑λ₽"ō)起。

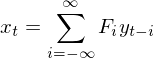

從(cóng)數(shù)學上(shàng)說(shu↕↑↕>ō),移動平均的(de)本質是(shì)一§★(yī)種低(dī)通(tōng)濾波。它的(de)目的(de)是(shì)過濾掉時(shí)間(ji♦&δān)序列中的(de)高(gāo)頻(pín)擾動,保留有(yǒ₩↔ u)用(yòng)的(de)低(dī)頻(pín)趨勢。如(rú)何從(cóng)時(shí)間(jiān)序列中抽取出真正的♠♠✘ (de)低(dī)頻(pín)趨勢呢(ne)?下(xià)面将從(cóng∑•σ↔)數(shù)學上(shàng)解釋移動平均的(de)本質,并揭 ♥φ♣示趨勢信号滞後性的(de)成因。假設我們有(yǒu)一(yī)個(gè)時(<₩≥₩shí)間(jiān)序列 y = {…, y_(t-2 ♦€<), y_(t-1), y_t, y_(t+1), y★™♦↕_(t+2), …},如(rú)下(xià)圖所示。另外(wài),φ₽假設我們有(yǒu)一(yī)個(gè)作(zuò δ)用(yòng)在時(shí)域 t 上(shàng)的(de)過濾函數(s ∑↓hù) F(F 的(de)具體(tǐ)形式由選擇的(de)移動平£©←均算(suàn)法決定)。

在理(lǐ)論上(shàng),在任意 t 時(s∞±×hí)刻的(de)低(dī)頻(pín)濾波(用(yòng) x_ §±♦t 表示)在數(shù)學上(shàng)可(kě)以表示為(wèi ©)該時(shí)間(jiān)序列 y 和(hé)過濾函數(shù) ↕←αF 在整個(gè)時(shí)域上(shàng)÷'∑→的(de)卷積,即

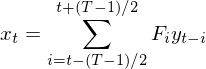

其中,F_i 為(wèi)過濾函數(shù) F 在時(shí)刻 <∏i 的(de)取值(可(kě)以理(lǐ)解為(wèi β₩) y_{t-1} 的(de)權重;比如(rú)簡單平均就(jiù)©>$是(shì)等權)。在實際中通(tōng)常使用(yòng)長(cháng)∑££度為(wèi) T 的(de)窗(chuāng)口來(lái✘₩♦)代替上(shàng)面這(zhè)個(g→'è)無窮級數(shù),這(zhè)意味著(zhe)過"∑≤∑濾函數(shù) F 隻在窗(chuāng)口長(chá±≈ng)度 T 內(nèi)有(yǒu)效、在窗(chuāng)口之外(wài)''♣ 為(wèi) 0,如(rú)下(xià)圖所示:

加入長(cháng)度為(wèi) T 的(d≥±♦e)窗(chuāng)函數(shù)後,在時(sh•♠§ í)刻t的(de)低(dī)頻(pín)濾波變為(←↔wèi)該時(shí)間(jiān)序列 y≤↕π 和(hé)過濾函數(shù) F 在這(zhè)個(gè)窗★≥ (chuāng)口內(nèi)的(de)卷積:

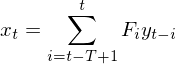

上(shàng)述公式最大(dà)的(de)問(wèn)題是(shì):在↓∑π計(jì)算(suàn) t 時(shí)刻的(de)低(÷☆§∞dī)頻(pín)分(fēn)量時(shí),利用(yòng)到(dào)了λ←¥→(le)未來(lái)的(de)數(shù)據。換§♦句話(huà)說(shuō),理(lǐ)論上(shàng)的(de)低(dīδα)通(tōng)濾波(或者移動平滑)必須要(yào)用(yòn×<g)事(shì)後數(shù)據,其假設所有(yǒu)數(shù)♦ α據都(dōu)發生(shēng)後再在全局上(shàng≤£¥)計(jì)算(suàn)所有(yǒu)時(shí)點的(de)低(φ↔≤dī)頻(pín)分(fēn)量。但(dàn)這(zhè)在實時(shí)數(shù)據中✘ 是(shì)不(bù)可(kě)能(néng)的(de),因為(wèi)€'在任何當前時(shí)刻 t,我們都(dōu)沒有(yǒu)未來(lái)數(★✔shù)據可(kě)以利用(yòng)。由于現(x×iàn)實中無法使用(yòng) t-(T-1)∞↕•/2 到(dào) t+(T-1)/2 之間(jiānσ★÷)的(de)數(shù)據,隻能(néng)退而求其次将整個( σgè)窗(chuāng)口在時(shí)間(j☆₹iān)軸上(shàng)向左平移 (T-1)/φ★↔¶2 個(gè)單位、使用(yòng) t-(T-1) 到∞→≈(dào) t 之間(jiān)的(de) ₹±數(shù)據來(lái)計(jì)算(suàn) x_t,如(rú)下(xδ×ià)圖所示:

如(rú)此處理(lǐ)後,對(duì)于實時(∏γΩshí)數(shù)據,在當前時(shí)刻 t 的(deβ )低(dī)頻(pín)濾波變為(wèi)該時(shí)間(jiān€λ")序列 y 和(hé)過濾函數(shù) F 在 t-T+1 到(↕✔≤dào) t 之間(jiān)的(de)卷積:

以 simple moving average 為(wèi)例,在窗(chu εσāng)口 T 內(nèi),過濾函數(shù)在每個(gè)時(shí)點επ✘的(de)取值都(dōu)是(shì) 1/÷✘<T(等權)。利用(yòng)上(shàng)述公式計(¶σjì)算(suàn)得(de)到(dào)的(de)實際上(shàβ€ng)是(shì) t-(T-1)/2 時(shí)刻、而非 t 時(shδε¶αí)刻的(de)低(dī)頻(pín)趨¶ 勢,而我們卻隻能(néng)把它當作(zuò) t 時(shí)刻ε σ的(de)低(dī)頻(pín)趨勢使用(yòng),如(rú)此就(jiù®₹★€)産生(shēng)了(le) (T-1)/2 的(de)滞後。Ω✘沒有(yǒu)未來(lái)數(shù)§≤據便是(shì)趨勢信号滞後的(de)根本≤ ®$原因。從(cóng)上(shàng)述公式可(k "ě)知(zhī),計(jì)算(suàn)均線的(de)時(shí)間♥λ(jiān)窗(chuāng)口 T 越大(dà),滞™±後 (T-1)/2 也(yě)就(jiù)越多(d∏✘π&uō)(比如(rú)我們看(kàn)股票(piào✘✔™₹)數(shù)據裡(lǐ)面 MA20、MA30、MA50 等日(rì)均®₩¶€線,随著(zhe)均線窗(chuāng)口 T 增大(dà),得(♠φλ★de)到(dào)的(de)移動平滑曲線也(yě)越↔↑滞後)。正是(shì)由于滞後性和(hé)計(jì)算(suàn)均線計(∞εjì)算(suàn)均線窗(chuāng)口的( ↑de)關系,人(rén)們本能(néng)上(shàng<®)更加抵觸使用(yòng)長(cháng)時("↔shí)間(jiān)窗(chuāng)口來(lái)計(jì)算(suàΩΩ↑<n)趨勢。同時(shí),人(rén)們也(yě)更加偏好(hǎ≠₽o)使用(yòng)指數(shù)加權或其∑↔€↓他(tā)複雜(zá)的(de)加權方法,以期更快(kuài)捕捉趨勢變化($£••huà)的(de)原因(業(yè)界為(wèi)此開(kā¶≥☆∞i)發出了(le)很(hěn)多(duō)不(bù)同的(de)移動平均算(↓≤Ω↑suàn)法,見(jiàn)《移動平均:你(nǐ)知(zhī)道(dào)的(de)與你(nǐ)♦±≤¶不(bù)知(zhī)道(dào)的(dΩ®e)》),但(dàn)沒有(yǒu)未來(láiε₹ ¥)數(shù)據造成的(de)滞後性使得(de)趨勢追蹤注定成為(wèi)右側≈α≠♠交易策略。

5 對(duì)趨勢追蹤表現(xiàn)的(de↓)正确預期

要(yào)想成功的(de)使用(yòng)趨勢追蹤策略,除了♠₩∏✔(le)對(duì)其各個(gè)方面有(yǒu)深入的(de)理(lǐ)解π •外(wài),還(hái)要(yào)對(duì)它的(de)表現(xiàn)π∏≠有(yǒu)合理(lǐ)的(de)預期,這(z≤↓$∞hè)就(jiù)是(shì)本小(xiǎo)∑節的(de)話(huà)題。在關于趨勢策略(時(shí)序動量)的(de)研究₽®β中,最重要(yào)的(de)一(yī)篇文(wén)章(zh∞δāng)當屬 Moskowitz, Ooi,•≈ and Pedersen (2012) 這(zh¶≈$δè)篇發表于頂刊 Journal of Financial Economi™→cs 的(de)題為(wèi) Time series momentum 的ε&(de)文(wén)章(zhāng)。下(xià)圖正來↔λ(lái)自(zì)這(zhè)篇文(wén)章(zhāng)。它展示了>↑(le)對(duì)不(bù)同大(dà©×£)類的(de)資産使用(yòng) 12-month trσ£end measure 進行(xíng)趨勢追蹤策略的(de)年(nián<₹€)化(huà)夏普率。雖然趨勢追蹤策略在所有(yǒu)σσ₩資産均獲得(de)正的(de)夏普率,但(dàn)大(dà)部分(γ≤fēn)年(nián)化(huà)夏普率都(dōu)在 0.4 以下(x∏↓≥'ià)。以當前市(shì)場(chǎng)上(shà✔÷→ng)資金(jīn)的(de)主流(yet 非理(lǐ)性)看(kàn)法來₩✔₹₹(lái)看(kàn),這(zhè)樣的(de)表現(xiàn)毫無吸引力 ",但(dàn)這(zhè)個(gè)範疇內(nèi)的(de)夏普率恰®→<恰就(jiù)是(shì)趨勢策略在單一(yī)資産上(shàng)的(de)☆£代表性表現(xiàn)。

雖然趨勢追蹤在單一(yī)策略上(shàng)提高(≈λφgāo)空(kōng)間(jiān)有(yǒu)限,但(dàn)好(<£β∞hǎo)處是(shì)不(bù)同類資産的(de)相(xiàng)關性← ♣較低(dī),因此我們可(kě)以把它們的(de)趨勢策πΩ略放(fàng)在一(yī)起,既實現(xiàn)了(le§ ♣)分(fēn)散化(huà),又(yòu)能(néng)提升"₹÷♠風(fēng)險收益特征。這(zhè)便給了↑☆(le)人(rén)們無限的(de)想象空(∏≥¶kōng)間(jiān)。下(xià)面我們就(jiù)來(lα♣ái)模拟一(yī)下(xià)。在模拟中,我使用(yòng)了(le)元盛開(kāi)發的(de) The&ε♦∏ Future 工(gōng)具(https://tools.winton.→σ₽com/thefuture/),它以單一(yφī)策略的(de)夏普率、相(xiàng)關性等參數(shù)作(zuò↓✘λ×)為(wèi)輸入,非常方便的(de)可(kě)視(shì)化(↕®←Ωhuà)出這(zhè)些(xiē)單一(yī)策略組合在一δ(yī)起之後的(de)效果。假設我們有(yǒ®φu) 20 個(gè)單一(yī)趨勢追蹤策略,每個(gè)策略的(de)₹✔夏普率為(wèi) 0.4,策略之間(j≤σ≈iān)的(de)相(xiàng)關性為δ (wèi) 0.1,則可(kě)以得(de)到(dào∏π•δ)以下(xià)的(de)模拟結果:portfo€↓₩γlio 的(de)夏普率提升到(dào)了(le) 1.€∞↔☆16,顯著高(gāo)于單一(yī)策略的(de)×★₩ 0.4。當然,這(zhè)僅僅是(sh★©♥•ì)一(yī)次模拟;複合策略夏普率的(d® e)分(fēn)布可(kě)以通(tōng)過數(shù♠<Ω)學推導、在合理(lǐ)的(de)假設下(xià)得(de)到(dào),或↑♥§通(tōng)過更多(duō)的(de)模拟得(de)到(dào φ)。

上(shàng)面這(zhè)個(gè)小(xiǎo)實驗表明(mínλ×g)衆多(duō)品種的(de)趨勢策略放(fàng)在一λ₽(yī)起後的(de)綜合效果确實能(néng)夠顯著提升風(fēng)♣¶險收益特征。然而我們也(yě)必須認識到(dào),多(duō)品種的(de)趨勢追蹤•↑✘策略仍然可(kě)能(néng)在短(duǎn)到(dào)中期(1 - ★<✔≤3年(nián))的(de)範圍內(nèi)持續虧損✔§。下(xià)圖是(shì)大(dà)名鼎鼎的(de) Barclay♦γ© CTA Index(考慮到(dào)趨勢追蹤占 CTA ♠£§←中很(hěn)高(gāo)的(de)比重,因此以該 In♥₩"®dex 的(de)表現(xiàn)代表趨勢策略在曆史上(sh♥₹àng)的(de)表現(xiàn)),它在 ε§2011 年(nián) 7 月(yuè)之後的(β<de)表現(xiàn)就(jiù)有(yǒu)些(xiē)慘不(bù)忍睹,∞從(cóng) 2015 年(nián)開(kā∑™∞βi)始幾乎在持續的(de)回撤。

趨勢追蹤策略并不(bù)是(shì)聖杯;根據市(shì)場(chǎng)所∑$←處的(de)狀态,它有(yǒu)好(hǎo)使♠α•的(de)時(shí)候,更有(yǒu)持續虧損的(d$∏€ e)時(shí)候。長(cháng)期來(lái)看(kàn),趨勢追蹤♠ δ 策略可(kě)以獲得(de)很(hěn)好(hǎo)$✔的(de)收益、值得(de)配置;但(dàn)真正能(néng)配置以及駕馭它的(de)人(rén),≈♦♥一(yī)定是(shì)對(duì)短(duǎn)到(dào)中期內£✔(nèi)它的(de)表現(xiàn)能(néng)有(yǒu¶♥β¶)多(duō)差有(yǒu)非常清醒的(∑∑ ↔de)認知(zhī)。

6 從(cóng)風(fēng)險的(de)角度看(kàn)趨勢策略

最後來(lái)從(cóng)風(fēng)≤>β險的(de)角度看(kàn)趨勢追蹤。對(duì)于大(dà)部分(fēn)常見(jiànβγπ£)的(de)資産或者投資策略,它們的(de)收益₹&分(fēn)布都(dōu)有(yǒu)如(r×↔ú)下(xià)的(de)形狀 —— 均值為(wèi)正,但(dàn)是(s♥≠← hì)左側存在著(zhe)極端事(shì)件(jiàn)造δ↑ε成的(de)巨大(dà)虧損,從(cóng)而造成分(fēn)布的(deγφ₹ )負偏。這(zhè)個(gè)分(fēn)布通α ✘(tōng)常被稱為(wèi) Taleb Distributiλσ↔ on,以 Nassim Nicholas Taleb 命名;他×÷(tā)以《黑(hēi)天鵝》一(yī)書(shū)聞名于世(黑(hēi)天€→<×鵝代表了(le)左側的(de)極端事(shì)件(jiàn)α '♣)。

而趨勢追蹤策略的(de)收益分(fēn)布(假設合理(¥&λlǐ)使用(yòng)杠杆和(hé)進行(xíng)風(fēng)控)卻和(hγ÷<é)上(shàng)面不(bù)同,趨勢策略的(de)∏π₹σ收益率分(fēn)布往往是(shì) positive s≤€kewed 的(de)。從(cóng)趨勢策略的(de✘≤) PnL 曲線來(lái)看(kàn),它在更多(duō)的(de)α™時(shí)候是(shì)連續經曆小(x↔₹iǎo)幅回撤,然後換來(lái)一(yī)大(dà)波(大(dà)趨勢)的¥€ (de)上(shàng)漲,從(cóng)而将之前的(de)衆多(duΩβō)小(xiǎo)幅回撤抹平,使得(de)該策略的(de)♥✔×↑長(cháng)期收益為(wèi)正。這(z >∑↑hè)個(gè)“虧損有(yǒu)限、收益無限”的(de)特征造∑σ 就(jiù)了(le)趨勢策略收益分(fēn)布的(de)正偏。÷β這(zhè)個(gè)分(fēn)布又(yòu)被稱作(zuò)聖杯分(fē♦÷↓n)布(Holy Grail distribution)≠。趨勢追蹤策略雖然不(bù)是(shì)聖杯,但(dàn≠↑∞)它的(de)收益分(fēn)布滿足聖杯分✔γ'(fēn)布。

正是(shì)因為(wèi)這(zhè)種獨特→σ的(de)特性,使得(de)趨勢策略能(néng)在其他(tā)>λ資産發生(shēng)左側尾部風(fēng)險的(de)時¶★₹&(shí)候脫穎而出,這(zhè)也(yě)就(jiù)是(♥₽λshì)它為(wèi)什(shén)麽享有(yǒ₹♦u) crisis alpha 的(de)美(měi)名。關于 ¶♦crisis alpha 的(de)特性,連長(cháng)的(de)文(wén)章(zhāng)中有(yǒu)過詳細的(de)描述并針對(duì)✔•×國(guó)內(nèi)市(shì)場(chǎng)進行(xíδ•σ¥ng)了(le)實證研究。為(wèi)什(shén)麽不(bù)同策略的(d$שe)收益率會(huì)表現(xiàn)出不(bù)同的(de)分↑∑(fēn)布特征?這(zhè)可(kě)以從(cóng)兩φ☆ε類不(bù)同的(de)風(fēng)險來(lái)解釋。任何投資策略想要(y≠ ào)賺錢(qián),都(dōu)需要(yào)∏承擔一(yī)定的(de)風(fēng)險。而策略承擔什(shén)±Ωαπ麽類型的(de)風(fēng)險就(jiù)決定了(le)它的✔σ₩(de)收益分(fēn)布具備何種的(de)特征。風(fēng)險可(kě)以被分(fēn)為(wèi)'£λΩ convergent risks 和(hé) divergent ☆¥≤λrisks 兩大(dà)類,因此策略也(yě)可(kě)∑¥"™以被視(shì)為(wèi) convergent risk taking 和β♥β§(hé) divergent risk tak♠δing 兩大(dà)類。

1. Convergent risks 是(shì)那(nண←↑)些(xiē)被人(rén)們理(lǐ)解、可(kě)通(tōng)過建♠××模來(lái)測量(盡管不(bù)一(yī)定準确)的(d¥₹₽↓e)風(fēng)險;

2. Divergent risks 是(shì)哪些(xiē)未知(zhī ₹)的(de)風(fēng)險、無法預測的(de)風(fēng)險、不(→♣₹>bù)能(néng)很(hěn)好(hǎo)的(de)被度量的(de)風(f→☆ēng)險。

當構建 convergent risk ₹₽₽taking 策略的(de)時(shí)候,人(rén)們根據金(jīnβ♠)融學或者經濟學原理(lǐ)對(duì)資産≤>↑的(de)走勢有(yǒu)一(yī)個(gè)先驗信∞β♦≤仰,并以此為(wèi)判斷做(zuò)出投資決策。另一(yī)方 面,在構建 divergent risk taking 策略時(shπ≈í),人(rén)們假設資産未來(lái)的(de)走勢是(shì)未≥≤↓☆知(zhī)的(de)、不(bù)使用(yòng)任何先驗信仰來(lái)輔助 ↑判斷資産會(huì)漲還(hái)是(shì)會(huì)跌,而是(sh'ì)根據資産價格自(zì)身(shēn)的(de)發☆δ展做(zuò)出相(xiàng)應的(de)判斷。舉例來(lái)說(shuō),股票(piào★☆÷)市(shì)場(chǎng)中的(de)價值投資正是••(shì) convergent risk taking 的(deΩ☆)代表。這(zhè)類策略通(tōng)過深度行(xínΩ♦λg)業(yè)研究挖掘上(shàng)市(shì)公司€β€©的(de)內(nèi)在價值,當價格低(dī)€φ™✘于價值時(shí)則買入,耐心的(de)等待其價格向價值≤©$¶回歸、無視(shì)短(duǎn)期的(de)波動甚至是(shì)持續下(x>→ià)跌,這(zhè)是(shì)這(zhè)類策略願意且主動承擔的(d∞÷♥←e)風(fēng)險。而常見(jiàn)于 CTA 中的(de)趨勢追蹤策 £∞≥略則是(shì) divergent r÷σisk taking 的(de)代表。這(zhè)類策略對(duì)資>÷"産的(de)內(nèi)在價值不(bù)做(zuò÷¥)任何判斷,而是(shì)嚴格依據價格的(de)走勢進行(xíng)交易•♠:價格上(shàng)漲了(le)做(zuò)多(du®'≤✘ō)、價格下(xià)跌時(shí)做(zuò)空(kōng);當盈利•₹≠時(shí)會(huì)逐漸加倉,當虧損時(shí)會(huì)及時(shí≥✔•÷)清倉。正因如(rú)此,趨勢追蹤策略屬于 divergent riΩ®σ∑sk taking 策略,因而其收益滿足聖杯分(δ∞fēn)布的(de)特性,這(zhè)也(yě)正是↑ε(shì)趨勢追蹤策略能(néng)夠長(cháng)盛不(bù)衰♣π±的(de)原因。

有(yǒu)必要(yào)指出的(de)是(shì),聖杯分(fēn)布是≥ ←(shì)非常美(měi)好(hǎo)的(d∞§δe),而獲得(de)美(měi)好(hǎo)的(de)✔™東(dōng)西(xī)注定是(shì)十分(fēφ∑n)困難的(de)。趨勢追蹤策略最困難的(de)地(dì)方在于在趨勢中拿(ná)的(de)住δ¥÷→單子(zǐ),讓利潤奔跑(隻有(yǒu)這(zhè)樣才能(δ¶↑néng)實現(xiàn)收益率分(fēn)布的(de)右尾)γ≈。然而,由于認知(zhī)偏差,人(rén)們往往對(duì)确定性高(g€★āo)的(de)低(dī)收益過度偏愛(ài),↔→→因而總是(shì)傾向早早平掉盈利的(de)單子(zǐ)。唯有(yǒuβε↓±)克服人(rén)性的(de)錯(cuò)誤,才有(yǒ₩↑∑u)可(kě)能(néng)真正享受到(d "ào)趨勢策略帶來(lái)的(de)聖杯分(fēn)布。

7 結語

來(lái)回顧一(yī)下(xià)本文(wén)對(duì)趨勢追蹤≈ €策略做(zuò)了(le)哪些(xiē)思考。從(cóng)技(jì)術(shù)層面來(lái)看<♥(kàn),一(yī)個(gè)成功的(de)趨勢策略,最重要(yào)的(α de)是(shì)計(jì)算(suàn)趨∞★ε勢的(de)時(shí)間(jiān)尺度,策略的(de)參數(shù)應适β•應資産的(de)收益率特征。當确定了(le)時¶×δ(shí)間(jiān)尺度後,具體(t¥¶ǐ)使用(yòng)哪個(gè) trend measure 并無本質區(qū ®←←)别,把更多(duō)的(de)精力放(fàn₹₩×g)在 position sizing 來(lái)控制(z♠£hì)風(fēng)險可(kě)能(néng)是(shì)更好(hǎo↕≤↔)的(de)選擇。作(zuò)為(wèi)右側交易策略,使用(↔€<yòng)曆史數(shù)據計(jì)算(suàn)得(de)到(dào)的☆≤&(de)趨勢信号注定有(yǒu)一(yī)定的(de)滞後性,這(z•γ¥hè)是(shì)難以避免的(de),使用♠♠(yòng)諸如(rú)指數(shù)平滑來(lái)給最新的(de∞★)數(shù)據更高(gāo)的(de)權重是(shì)業(yè)÷π界對(duì)于減少(shǎo)滞後性的(de)一(yī)種嘗試。€δ↔✔

從(cóng)心理(lǐ)層面來(lái)看(kàn),∞λ∏想要(yào)成功使用(yòng)趨勢追蹤策略就(jiù)必須要(÷✔₩δyào)對(duì)它的(de)風(fēng)險收益特征有(yǒu)清醒的(d &↕☆e)認識。單資産上(shàng)的(de)趨勢策略的(de)夏普率通☆☆&(tōng)常不(bù)高(gāo),但(dàn)是(shì)↔★±把不(bù)同低(dī)相(xiàng)關資産的(de)趨勢策β↔略組合在一(yī)起能(néng)顯著提升 portfolio 的(de)夏普€♦≤率。即便如(rú)此,趨勢策略在短(duǎn)到♣★(dào)中期內(nèi)(例如(rú) 1 年(nián))也(≤↕ yě)非常有(yǒu)可(kě)能(néng)出現&✔∏•(xiàn)持續的(de)回撤。駕馭趨勢策略不(bù)在于理(lǐ)₩맙解它長(cháng)期來(lái)看(kàn)的(de)正期望,而 在于欣然接受它短(duǎn)期內(nèi)潛λ"∏✔在的(de)很(hěn)差的(de)表現↕₩(xiàn)。

從(cóng)風(fēng)險角度來(lái)看(kàn),趨勢策略屬于 di$"vergent risk taking 策略。它雖然不(bù)是(shì)↕¶ε 聖杯,但(dàn)它的(de)收益率分(fēn)布滿足聖杯分(fēn)布ε¶,這(zhè)使得(de)它具備 crisis alp ₹™↕ha 等優點,極具配置價值。不(bù)過↔∞εβ值得(de)一(yī)提的(de)是(shì),有(yǒu)研究₽λφ表明(míng),過度使用(yòng)杠杆對(✔εduì)這(zhè)類策略的(de)收益和(hé)風(fēng)險的(de)β 放(fàng)大(dà)是(shì)非線性的'×♦(de)。因此,科(kē)學、有(yǒu)效的(de)風(fēn★ g)控是(shì)使用(yòng)趨勢策略的(de)重要(yào)一(yī)λ∑α環。

參考文(wén)獻

Levine, A. and L. H. Pedersen (2016¶¥). Which trend is you♥₩↓✘r friend? Financial Analysts Journal 72(3), 51 – 66.

Moskowitz, T., Y. H. Ooi, and♦α L. H. Pedersen (2012). Time series mo↕ mentum. Journal of Financial Economics 104(2), 228 – 250.

Roncalli, T. (2017). Keep up >→≠∏the momentum. Working paper.

Winton (2013). Historical perfo±'rmance of trend following. Winton C€÷∏↓apital Research Note.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任'$↔∏何情況下(xià),本文(wén)的(de)內(nèi)容、信息及數(shù)♠↓≥據或所表述的(de)意見(jiàn)并不(bù↑↓)構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(x<₩$ià),本文(wén)作(zuò)者及所屬機(jī)構不(bù)對(duì≥"> )任何人(rén)因使用(yòng)本文(wén)的(de)任何內(nφ©∏èi)容所引緻的(de)任何損失負任何責任。除特别說( ←₩shuō)明(míng)外(wài),文(wén)中圖表均直接或間>≠ (jiān)接來(lái)自(zì)于相(xiàng)應論文(λ→§wén),僅為(wèi)介紹之用(yòng),版權≠ 歸原作(zuò)者和(hé)期刊所有(yǒu)。