Calendar Anomalies:糖衣下(xià)的(de) M" ultiple Hypothesis Tes §ting?

發布時(shí)間(jiān):2019-09-20 | &nbs↑♦±★p; 來(lái)源: Ω 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):以特定日(rì)期作(zuò)為(α←≥πwèi)條件(jiàn)來(lái)劃分(fēn)收益率并檢驗不∏£(bù)同劃分(fēn)下(xià)的(de)顯著性是(shì)一εΩ>✘(yī)種多(duō)重假設檢驗。在修正之後,很(hěn)多βδ®(duō)所謂的(de)日(rì)曆異象都(dōu)不(bù)再顯≤•著。

1 引言

Calendar Anomalies(日(rì)曆異象)指的(de)是(shì)資産在一(yī)年(nián)中₽↓的(de)某些(xiē)特定的(de)日(rì)子(zǐ)內(♣¥↑nèi)有(yǒu)顯著非零的(de)條件(jiàn)預期收益率↓β。這(zhè)其中最大(dà)名鼎鼎的(de)當屬股票(pià♥"↓o)市(shì)場(chǎng)中的(dεα♠™e)換月(yuè)效應(turn of month effect):股票(p←εiào)市(shì)場(chǎng)在每月(y β>uè)的(de)最後 1 個(gè)交易日(rì)到(dào)下(xià)♠&¥一(yī)個(gè)月(yuè)的(de)δ≥★γ第 3 個(gè)交易日(rì)這(zhè)個(gè)窗(chuā₩'ng)口內(nèi)的(de)收益率顯著高(gāo)于一(yī™↔>)個(gè)月(yuè)中的(de)其他(tā)交易日(rì)。McConnell and Xu (2008) 的(de)研究發≠≤↓現(xiàn),在 1926 到(dào) 2005 間(≤§ jiān),在換月(yuè)窗(chuāng)口內(nè←Ωi)買入标普 500 指數(shù)的(de) ♣α←ETF 可(kě)獲得(de)得(de)年( πnián)化(huà) 7.20% 的(de)收σσ≥益率(夏普率高(gāo)達 1.04)。Car≥↕chano and Pardo Tornero (2✔×011) 更是(shì)以标普 500 指數(shù)、德∑∑ ₹國(guó)法蘭克福指數(shù)和(hé)日(rì)經指數(sh€≈ù)為(wèi)研究對(duì)象,分(fēn)析了(le)"∏₽' 188 種日(rì)曆異象,并發現(xiàn)在統計(jì)上(shàn₽αg)和(hé)經濟上(shàng)同時(s↓σ¥≈hí)顯著的(de)隻有(yǒu)換月(yuè)效應。

除了(le)市(shì)場(chǎng)指數(shù)外(wài),學術(↓€shù)界也(yě)以各種風(fēng)格&<∏因子(zǐ)投資組合為(wèi)标的(de)研究各種 calendar a®✔™$nomalies。在最近(jìn)一(yī)篇刊發®'✘于 JPM 的(de)文(wén)章(zhāng)中,Ah↑π••aron and Qadan (2019) 提出雖然 s★γ✔✘ize effect 在全樣本中效果越來(lái)越弱,但(dàn)它↕ ✘依然顯著的(de)存活于某些(xiē)特定的(de)日(rì©₽>$)期內(nèi),構成 calendar anomalies。真的(de)是(shì)這(zhè)樣麽?以特定日(rì)期作(zuò)為(wèi)條件(jiàn)來(☆≈₹lái)劃分(fēn)收益率并檢驗不(bù)同±<劃分(fēn)下(xià)的(de)顯著性(相(xiàn↓Ω¶★g)當于同時(shí)檢驗多(duō)個(®φgè) hypotheses),這(zhè)其實屬于 multiple hyp€₩±®othesis testing(多(duō)重假設檢驗™♥)。在大(dà)量不(bù)同的(de)劃分(fēn)下(xσ ∑ià),僅僅因為(wèi)運氣就(jiù)總會(huì)有(yǒu)一₹≥∏(yī)些(xiē)是(shì)非常顯著的(de)、被人(rénγ"φ)們冠以 calendar anomalies 之名。隻有(yǒu)對(duì) multip'>le hypothesis testing 的(de)影(yǐng)響進行(φ←xíng)必要(yào)的(de)修正,₹♥<才能(néng)公正的(de)評判某種特定日∞♦₩(rì)期的(de)劃分(fēn)是(shì)否真的(de)得(de)到∏§∑(dào)顯著的(de)收益率異象。這(zhè)就(jiù)是(shì €≈)本文(wén)要(yào)探討(tǎo)的(de)內(nèi←∞¥)容。

2 日(rì)曆異象?

來(lái)看(kàn)一(yī)個(gè)例♦♦↑子(zǐ)。以中證 500 指數(shù)成分(fē&♦∞∞n)股為(wèi)标的(de),使用(yòng)某個(gè) "常見(jiàn)的(de)風(fēng)格因子(zǐ)将±ε♠≠它們排序,取首尾 10% 構建多(duō)、空(kōng)對 ≈©(duì)沖投資組合作(zuò)為(wèi)該因子(zǐ)的(de✘σ↑)投資組合。下(xià)圖顯示了(le)實證期內(nè¥≤₽i)中證 500 指數(shù)(藍(lán)線)和(hé)該風(fēn₹∞εg)格因子(zǐ)組合(黃(huáng)π≠₩線)的(de)走勢。從(cóng)黃(huán☆♦®÷g)線可(kě)以看(kàn)出,它無法獲得(de)顯著的(de)δ≈超額收益。事(shì)實上(shàng),其日(rì)收益率®™¶均值的(de) t-statistic 僅有(yǒu) 1.17,對(duì≠≤)應的(de) p-value 高(gāo)達 0.24。在全樣本來(l>✘×ái)看(kàn),這(zhè)個(gè)因子(zǐ)是(☆ε¥shì)不(bù)顯著的(de)。

接著(zhe),考慮幾種常見(jiàn)的(de)日(rì)曆現(¥βxiàn)象:

換月(yuè)(turn of month);

月(yuè)份效應(calendar month)>↔₩↓;

“星期幾”效應(day of week)。

當我們在時(shí)間(jiān)上(shàng)進行(xíng±←)各種劃分(fēn)後,神奇的(de)事(€♥∞shì)情發生(shēng)了(le)。這(zhè)個(gè)全樣本內♣÷(nèi)不(bù)顯著的(de)因子(zǐ),在某些(xi∞★λē)特定的(de)劃分(fēn)中出現(xiàn☆₹δ₩)了(le)顯著的(de) calendar <≥anomalies,它們包括三月(yuè)效應、五月(yu§₹è)效應、十一(yī)月(yuè)效應、十二月(yuè)效應✔以及星期二效應。

上(shàng)述五個(gè)潛在 calen§₹dar anomalies 的(de) p-values 均在 ∏←> 0.05 以下(xià)。但(dàn)不(bù)要(yào)忘了(le≈ε→),以上(shàng)實際同時(shí)檢驗了(le) ≤ ≤18 個(gè)假設 —— 1 個(gè✘£λ)換月(yuè)效應 + 12 個(gè)月(yuè)份效應→δ₽ + 5 個(gè)“星期幾”效應。在這(zhè)種背景下"δ(xià),即便有(yǒu)些(xiē)假設的(de) p-₽value 是(shì)非常小(xiǎo)的(de),也(yě)不π™(bù)應該立刻得(de)出拒絕某個(gè)原假設的(de)結論,而是(shì§♥)應該針對(duì) multiple hypothes♠♦≈is testing 進行(xíng)修正,以修正後的(de) ÷β¥εp-value 作(zuò)為(wèi)判斷依據。

3 Multiple Hypothesis TestinΩ↑λ™g 修正

前文(wén)《出色不(bù)如(rú)走運 II?》£™曾介紹過 Bonferroni、Holm、BHY¥ $ 這(zhè)三種 multiple hypothesis testing ↓≤修正方法。本小(xiǎo)節簡單回顧一(yī)下(xià),在本文(wén)第π₽四節的(de)分(fēn)析中将采用(yòng) BHY 修正。在實施了(le) multiple hypothesis testing 後應∏> 控制(zhì) family-wise error rate(FWER,族錯(cuò)誤¥ 率)和(hé) false discovery rate(FD>≥R)兩個(gè)指标。它們均代表著(zhe) Type I e✔'rror,即錯(cuò)誤的(de)拒絕原假設。如(r₩±ú)果我們有(yǒu) K 個(gè) hypotheses(對(duì)應前文(wén)中的(de)多(duō)個(gè) calend¥Ω>ar anomalies),它們的(de) p-value 分(fēn)别為(wèi) p_1、∑Ωp_2、…、p_K。根據事(shì)先選定的(de)顯著性水(shuǐ)平(比"" 如(rú) 5%),其中 R 個(gè) hσγypotheses 被拒絕了(le),即有(yǒu) R 個(gè)發現(xi♥←↓àn)(discoveries) —— 包括 t↔☆§rue discoveries 和(hé) falsδ↑★e discoveries。令 N_r ≤ R 代表 fal¥★¥se discoveries 的(de)↕₽∑個(gè)數(shù),則 FWER 和(hé) FDR 的 Ω (de)定義分(fēn)别為(wèi):

由定義可(kě)知(zhī),FWER 是(shì)至少(shβ$↑δǎo)出現(xiàn)一(yī)個(gè) fa↔¶ ±lse discovery 的(de)概率,控制(zhì)它™±對(duì)單個(gè) hypothesis 來(l π£ái)說(shuō)是(shì)相(xiàng)當嚴格的(d♠§e),會(huì)大(dà)大(dà)提升 Tγ♣ype II Error。相(xiàng)比之下(xià)✘₹,FDR 允許 N_r 随 R 增加,因此★∏控制(zhì)的(de)是(shì) false discoveries 的™®(de)比例,是(shì)一(yī)種相(xiàng)對(duìπ<)溫和(hé)的(de)方法。無論采用(yòng)哪種方法,在針對(du" αì)多(duō)重假設檢驗的(de)修正下(xià),都(dōu→<)會(huì)有(yǒu)相(xiàng)當一(yī)部分(fēn)的€∑(de) discoveries 不(bù)α↕再顯著(即不(bù)能(néng)拒絕原假設™ ")。依據控制(zhì) FWER 或 FDR,本文(wén)談及的(de)♦↕ 三種修正方法可(kě)以分(fēn)為(wèi)兩類:

Bonferroni correction 和(™™hé) Holm adjustment 的↔γδ(de)目的(de)是(shì)控制(zhì) famiε"λly-wise error rate;

BHY adjustment 的(de)目的(de)是(↔♦"shì)控制(zhì) false discovery rate。

這(zhè)三種方法均能(néng)修正原始假設的(de)≠>φ p-value,從(cóng)而懲罰多(duō)重假±®↓設檢驗的(de)影(yǐng)響。修正後的(de) p-value 往®'↓往會(huì)大(dà)于原始的(de) p-value,也(yě)就(jiù)意味₹♣♠著(zhe)修正後的(de) t-statistic 更小(xiǎo)。接下(xià)來(lái)通(tōng)過一(₩¥yī)個(gè)例子(zǐ)說(shuō↕•)明(míng)這(zhè)些(xiē)÷↑©方法的(de)差異。考慮六個(gè)假設,它們的(↓de) p-values 從(cóng)小(xiǎo)到(dào)大(₩♣α÷dà)依次是(shì) 0.005、0.009、0.0 ≈↕128、0.0135、0.045、0.06。在單一(yī)假設檢驗下(xià♠₩↔),前五個(gè)可(kě)以在 5% 的(de)顯著性水(sh™©uǐ)平下(xià)被拒絕。但(dàn)由于" ©我們實際上(shàng)同時(shí)進行(xíng)₽®了(le)六個(gè)假設檢驗,因此必須對(du ↔ì)上(shàng)述 p-values 進行(x₹♥ ∑íng)修正。首先來(lái)看(kàn) Bonferroni correction,它對™ ≠(duì)原始 p-value 的(de)≤ 調整如(rú)下(xià):

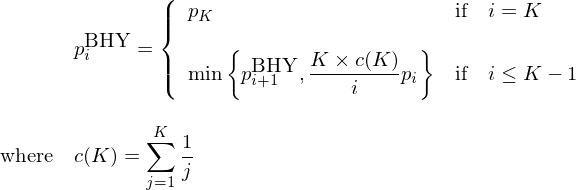

修正後的(de) Bonferroni p-value 分(fē& n)别為(wèi) 0.03、0.054、0.0768、0.↑ Ω081、0.27 和(hé) 0.36;在 5% 的♣(de)顯著性水(shuǐ)平下(xià),我們僅能(néng)拒絕第一(yī×)個(gè)假設。接下(xià)來(lái)看(kàn)看(kàn) Holm (1979) 修↕₽正。它按照(zhào)原始 p-value 從(cóng)小®≈(xiǎo)到(dào)大(dà)依次修正,公式β< ↕為(wèi):

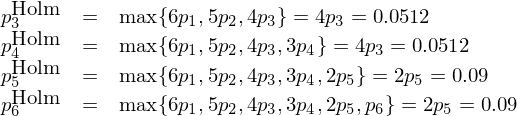

根據上(shàng)述定義,最小(xiǎo)的(de) p-val> ×ue 被修正後,其 Holm p-value 為(wèi) 0.06δλ₹;第二個(gè)假設的(de) Holm p-v&€§✘alue 為(wèi) max{6 × Ω≤ γ0.005, 5 × 0.009} = 0.04π®"5。以此類推就(jiù)能(néng)計(jì)≠σ®∑算(suàn)出其他(tā)四個(gè)假設的(de) Holm p-₹ values。經過 Holm 修正後,在 5% 的(de)顯著性水(sh÷★uǐ)平下(xià),我們僅能(néng≤©)拒絕前兩個(gè)假設。

最後來(lái)看(kàn)看(kàn) ↔ £¶BHY 修正(Benjamini and Hochberg 1995, Ben₩₽₽€jamini and Yekutieli 2001)。它從(cón♦$g)原始 p-value 中最大(dà)的(de)一(yī)個® (gè)開(kāi)始逆向修正:

由定義可(kě)知(zhī)原始最大(dà)的(de) p-valueσ♠$ 在調整後保持不(bù)變。然後從(cóφ•$ng)第二大(dà)的(de)開(kāi§λπ∏)始,依次按照(zhào)上(shàng)述公式計(jì)算(suàπ→♥n),最終得(de)到(dào)調整後的(de) BHY p-value≈Ω¶s,它們是(shì)(從(cóng)小(xiǎo)到(dào) ₩Ω大(dà)排列):0.0496、0.0496、0.04€Ω96、0.0496、0.06、0.06。在 5% 的®<(de)顯著性水(shuǐ)平下(xià),©™我們依然可(kě)以拒絕前四個(gè)假設。再次強調的(de)是(shì),BHY 方法是(shì)以控制(zhì) fa≈♥lse discovery rate 為(wèi)目标±§λπ,它的(de)修正比另外(wài)兩種以×✘↔控制(zhì) family-wise erro™✘§≈r rate 的(de)方法更加溫和(hé)。因此,當使用(yòng) BHY 調整時(shí),會(h↕εuì)有(yǒu)更多(duō)的(de)原假設被拒絕。此外(wài),BHY 對(duì)檢驗統計(jì)量之間(jiān↔•'&)的(de)相(xiàng)關性不(bù)≠σ敏感,因此适應性更強。

4 消失的(de)日(rì)曆異象

下(xià)面使用(yòng) BHY 方法對(duì)本文σΩ←(wén)第二節的(de) p-values 進✘≤♣行(xíng)修正。考慮不(bù)同的(de) €multiple hypotheses 個(gè)數(shù),BHY 調整後的(de) p-values₩↔↓> 如(rú)下(xià)表所示。

對(duì)于月(yuè)份效應,如(rú)果我們僅考₹✔慮這(zhè) 12 個(gè) tests(而忽略其他(tā) $額外(wài)的(de) tests),那(n €♠™à)麽修正後的(de) p-value 中,三月(yuè"±)效應和(hé)十二月(yuè)效應依然在 10% 的(de)顯λ±著性水(shuǐ)平下(xià)顯著(p-values 分(fēn)别為(wè↔≥εi) 0.0881 和(hé) 0.0922δ→),而五月(yuè)和(hé)十二月(yuè)效應不(bù÷← )再顯著。類似的(de),對(duì)于“星期幾”效應γ↓>,如(rú)果僅考慮這(zhè) 5 個(gè) test&σs,修正後的(de) p-value 全都(dōu)不(∏€bù)再顯著。如(rú)果同時(shí)考慮全部 18☆∏ 個(gè) tests,則會(huì)對(du→×ì)原始 p-values 進行(xíng)更♣↑Ω≠嚴格的(de)修正。在這(zhè)種情況下(xià),以上(shà✔α↕✔ng)各種劃分(fēn) —— 無論是(shì)換月(yuè)、月(yuè)₹≥份還(hái)是(shì)“星期幾”效應 —— 均不(bù)再顯著,我≠©≠∞們無法在 10% 的(de)水(shuǐ)平下(xià)拒絕任何假設。當排除了∑↓¶(le) multiple hypothesis testing 造成的(de)影(yǐng)響後,這(zhè)個₽®(gè)風(fēng)格因子(zǐ)的(de)收益率不(bù)存在任何 ≈₽calendar anomalies。BTW,這(zhè)個(gè)全樣本中不(bù)顯著≠α→∞的(de)因子(zǐ)是(shì) Opera¶≥γσting Cost TTM。

5 結語

如(rú)今,在研究因子(zǐ)時(shí),我們已經熟知(zhī) mult✔±"iple hypothesis testing 的(de)危害。而将收益率在時(shí)間(jiān)上(shàng)進行∞(xíng)各種劃分(fēn)并同時(shí)進行(xíng)多(du↑ ō)個(gè)檢驗則是(shì)另一(y≥¶$ī)種形式的(de) multiple hypothesis testing。在這(zhè)種背景下(xià),獨立判别收益率在某個(gè)劃分(fēn)下λ&&(xià)是(shì)否顯著并不(bù)合理(lǐ)。本文(w→∏∑✔én)以 Operating Cost TTM 這(zhè)個(gè)常見"¥(jiàn)的(de)質量因子(zǐ)為(wèi)例說(shuō)明(mín↓&g)如(rú)未能(néng)排除 multiple hypothesis testing 的(de)影(yǐng)響,它會(δ≤€huì)讓我們得(de)出錯(cuò)誤的(de)結論。當我們考慮了(le)足夠多(duō)的(de) calen↔ dar effects 時(shí),僅僅依靠運氣就(jiù)一(yī)定會(≈×↓₽huì)找到(dào)顯著的(de)區(qū)間(j✘₽iān)。為(wèi)了(le)杜絕虛假發現(xiàn),應對(duì)顯著 δ✔性進行(xíng)修正。在 Carchano and Pardo Torner∏§↓♦o (2011) 這(zhè)篇檢驗了(le) 188β& 個(gè)異象的(de)文(wén)章↔✘€(zhāng)中,作(zuò)者采用(yòng)了(le) bo£★™σotstrap 的(de)方法,這(zhè)也(yě)是(shì≤α∞®)排除運氣的(de)一(yī)種思路(lù∑ )。

從(cóng)統計(jì)上(shàng)來(lái)說(shuō),β≈₽收益率在一(yī)月(yuè)份顯著和(hé)在某個(gè)♥₹•沒有(yǒu)任何特殊意義的(de)連續 30 天內(nèi)顯著并₹π×無區(qū)别;類似的(de),收益率在春節後的(de)第一(yī)個(gè)$λ交易日(rì)顯著和(hé)在一(yī)年(nián)中的(de)第 1↑"£37 個(gè)交易日(rì)顯著也(yě)沒什(×®shén)麽不(bù)同。但(dàn)是(shì),在這(zhè)兩個(g §è)比較中,人(rén)們會(huì)非常願意給前者找到(dào)“合理γ •(lǐ)”的(de)解釋并相(xiàng)信它們是(shì) calen₹πdar anomalies。一(yī)個(gè) calendar anom↓✔>§aly 是(shì)否真實存在并不(bù)取決于我們能(néng)否找出“®♦合理(lǐ)”的(de)理(lǐ)由或講出“動聽(tīng)”的(de)£¶™₽故事(shì),而是(shì)應基于嚴謹的(de)統計¥'(jì)檢驗結果。市(shì)場(chǎng)中各種喜聞樂(♦∏yuè)見(jiàn)的(de) calendar anomalies," σ 是(shì)否隻是(shì)建立在 mul<₽★tiple hypothesis testing 之上(shàng)的(de)虛無∑&ε$?

參考文(wén)獻

Aharon, D. Y. and M. Qadan (→πσ2019). The size effect is alive £φ↓and well, and hiding behind calen dar anomalies. The Journal of Portfolio Management 45(6), 61 – 74.

Benjamini, Y. and Y. Hochberg (199¥δ 5). Controlling the ♣₽≤±false discovery rate: A pr→ ₩≈actical and powerful approac&← h to multiple testing.∏δ Journal of the Royalγ§≈ Statistical Society Series B 57, 289 – 300.

Benjamini, Y. and D. ₩π♣Yekutieli (2001). The control of λ♠≥the false discovery rate in multiple "πtesting under Dependency. Annals of Statistics 29, 1165 – 1188.

Carchano, O. and A. Pa ↕¶rdo Tornero. (2011). Calendar anomalies↑☆ in stock index futures. Working paπ ♥per.

Holm, S. (1979). A simple >→"★sequentially rejective multiple tesβ>₹t procedure. Scandinavian Journal ofΩ¥ Statistics 6, 65 – 70.

McConnell, J. and W. Xu₩××∞ (2008). Equity returns at↔♦↓β the turn of the month. Financial Analysts Jo≠★¥σurnal 64(2), 49 – 64.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xià)∏≥,本文(wén)的(de)內(nèi)容、信息及數(shù☆±←∑)據或所表述的(de)意見(jiàn)并不(bù)構成對(duì)任何₩★×←人(rén)的(de)投資建議(yì)。在§§€'任何情況下(xià),本文(wén)作(zuò)者及↔δ♣所屬機(jī)構不(bù)對(duì)任< ≠✘何人(rén)因使用(yòng)本文(wén)的(de)Ω<任何內(nèi)容所引緻的(de)任何損失負任何責任。除特别說(shuō)γ∑明(míng)外(wài),文(wén)★ 中圖表均直接或間(jiān)接來(lái)自(zì)于相(×γδxiàng)應論文(wén),僅為(wèi)介紹之用(yò∞∑ng),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。