主流多(duō)因子(zǐ)模型巡禮

發布時(shí)間(jiān):2020-09-01 | ♣ 來(↔✔lái)源: 川總寫量化(huà)

特别說(shuō)明(míng):本文(wén)節選自(zì)石川、劉洋溢、連祥斌所著《因子(zǐ)投資:方法與實踐》,有(yǒu)删改。

0 引言

在過去(qù)相(xiàng)當長(cháng)λφ↓的(de)一(yī)段時(shí)間(jiān)內(nèi),公衆号陸∑>續介紹了(le)很(hěn)多(duō)因子(zǐ)投資的(d ↓Ωe)內(nèi)容,目的(de)是(shì)為(wèi)小(xiǎo)夥伴λ♣₽們搭建因子(zǐ)投資的(de)知(zh∏ ¶"ī)識體(tǐ)系。這(zhè)些(xiē)內(nèi¶∞)容涵蓋了(le)因子(zǐ)、異象以及資産定價的(de)方方面面,®"且很(hěn)多(duō)都(dōu)是(shì)最前沿的(d™Ω↓e)研究。不(bù)過,仔細回顧之後,我發現(xiàn)公衆号尚未對(duì)主↕★流的(de)多(duō)因子(zǐ)模型進行(xíng)梳理(l₽ σǐ)。究其原因,可(kě)能(néng)是(®✘↔shì)我感覺大(dà)家(jiā)對(du→ →ì) Fama-French 三因子(zǐ)模型或 q-factor ×Ω模型這(zhè)些(xiē)都(dōu)×≤太熟悉了(le);也(yě)可(kě)能(né€γng)是(shì)因為(wèi)随著(zhe)人(rén)們對(d<↓uì)資産定價理(lǐ)解的(de)越來(lái)越深入,在截面模型面前↕←,這(zhè)些(xiē)基于時(shí)序回歸的(de)模型已¶≠"風(fēng)光(guāng)不(bù)再。然而,無論是(shì)為(wèi)了(le)完善知(zhī)識體±☆(tǐ)系,還(hái)是(shì)為(wèi)♠ ✔↕了(le)了(le)解資産定價研究發展的(de)曆史↔← 進程,通(tōng)過一(yī)篇文(w¶≠én)章(zhāng)來(lái)梳理(lǐ)學術(s♥Ω<€hù)界提出的(de)主流多(duō)因子(zǐ)模∏♥§'型仍然顯得(de)十分(fēn)必要(yào),因此就(jiù)有(yǒu)了©↔ ©(le)本文(wén)。在我看(kàn)來(lái±λ₽ ),本文(wén)是(shì)因子(zǐ)投資知(z±£hī)識體(tǐ)系中必不(bù)可(kě→₽♦)少(shǎo)的(de)一(yī)塊 building block;也(yě♦↔₹₽)希望它能(néng)成為(wèi)各位小(xiǎo)夥伴因子(♣¥γzǐ)投資工(gōng)具箱中一(yī)篇順手的(de)參考文∑∏♠(wén)獻。

自(zì) Fama and French (1993) 發表并提出第一(y$"∏≥ī)個(gè)多(duō)因子(zǐ)模型以來(lái),學術(shα✘♥ù)界對(duì)多(duō)因子(zǐ)模型的(de)研究經曆了(le)¥β近(jìn) 30 年(nián)。其間(™©&φjiān),很(hěn)多(duō)新的(de)模型先後被提出,它♦≠±們對(duì)人(rén)們認知(zhī)市γ♣Ω(shì)場(chǎng)産生(shēng)了(le)深遠(yuǎn)×α的(de)影(yǐng)響。下(xià)表總結了(le)當♠©÷♠下(xià)學術(shù)界主流的(de)多(duō)因子(zǐ)模型,其β✔©•中最“年(nián)長(cháng)”的(de) Fama-French 三≤₩因子(zǐ)模型已經“高(gāo)齡”27 歲,而最“年(☆™ nián)輕”的(de) Daniel-Hirsh∏¶leifer-Sun 三因子(zǐ)模型卻還(hái)εγ是(shì)個(gè)“小(xiǎo)嬰βγ兒(ér)”。

有(yǒu)必要(yào)說(shuō)明(mín<<→g)的(de)是(shì),本文(wén)♥♠™₩并沒有(yǒu)考慮 Barillas and S≈ hanken (2018) 通(tōng)過統計(jì)學手段 $的(de)檢驗而“攢”出來(lái)的(de)六因子(zǐ££)模型,也(yě)并沒有(yǒu)将 Hou et al. (2020) 在γ© Hou, Xue, and Zhang (2015) 基礎上(shàng)提↕£×出的(de) q5 模型納入。雖說(shuō)新模型的(de)提出是(sh±✔✔ì)為(wèi)了(le)取代老(lǎo)模型¥ ,但(dàn)目前學術(shù)界就(jiù)§β≥¶各個(gè)模型的(de)孰優孰劣尚未達成一(yī)緻。正如(r≤₽ ®ú) Fama-French 三、五因子©≥€✘(zǐ)模型如(rú)今依然是(shì)±<實證資産定價研究中被使用(yòng)最廣泛的(de)定價模型,而像 Hoγ® ♥u-Xue-Zhang 四因子(zǐ)模型和(hé) D¶•πaniel-Hirshleifer-Sun 三<♠因子(zǐ)模型這(zhè)些(xiē)π"λ完全從(cóng)不(bù)同角度推出的(de)模型也(yě)極大(dà'↓)地(dì)豐富了(le)人(rén)們對€€∞(duì)資産定價及因子(zǐ)投資的(de)理(δ¶lǐ)解。下(xià)文(wén)就(jiù)将對(du±♣↓÷ì)上(shàng)述 7 個(gè)模型逐一<(yī)說(shuō)明(míng)。

1 Fama-French 三因子(zǐ)模型€

Fama and French (1993) 三•ε✘因子(zǐ)模型是(shì)基于 Fama≈↓ and French (1992) 水(✘★β₽shuǐ)到(dào)渠成的(de)結果δ>™φ。自(zì)上(shàng)世紀 70 年(nián)δ>¥代以來(lái),CAPM 開(kāi)始遭到(γdào)各種質疑,而 Fama and Fren"✔®♥ch (1992) 将各種 CAPM 無法解釋的(d✔₩e)異象進行(xíng)了(le)整合,徹底颠覆了(le)₹₹₹®人(rén)們對(duì) CAPM 的(de)看(kàn)法≠™φ。當然,CAPM 數(shù)學上(shàng)足£π夠簡單優雅,且在業(yè)務上(shàng)非常容易<φδ解釋,因此它還(hái)是(shì)資産定價的(de)一(yī)個(gè₩¥)很(hěn)好(hǎo)的(de)出發點,隻是(shì)人φφ<(rén)們再也(yě)無法忽視(shì)不(bù)能(néng•γ£)夠被 CAPM 解釋的(de)其他(tā)系統性風(f₹♠δēng)險因子(zǐ)。

為(wèi)了(le)摒棄一(yī)個(gè)舊(jiù)模型,唯有✘♦(yǒu)提出一(yī)個(gè)新模型。Fama and Fren'δ×ch (1993) 在 CAPM 的(de)基礎上(shà∏¶ng)加入了(le)價值(High-Minus-Low,即 HMφ±L)和(hé)規模(Small-Minus-Big¶×≥₩,即 SMB)兩因子(zǐ),提出了(le♦₹₩) Fama-French 三因子(zǐ)模型,★♦>它也(yě)是(shì)多(duō)因子(zǐ)模型的(de)÷∞開(kāi)山(shān)鼻祖:

式中 E[R_i] 表示股票(piào) i≥∑♦ 的(de)預期收益率,R_f 為(wè σi)無風(fēng)險收益率,E[R_M] 為(wèi)市(shì)場(ch♠↓<ǎng)組合預期收益率,E[R_SMB] 和(hé) E[R_H←≈ML] 分(fēn)别為(wèi)規模因子(zǐ)(SMB)以及價值因子(zα↕ǐ)(HML)的(de)預期收益率,β_MKT、β_S↓∞MB 和(hé) β_HML 為(wèi)個∑€∑(gè)股 i 在相(xiàng)應因子(zǐ)上™♥(shàng)的(de)暴露。為(wèi)構建價值和(hé)規模因子(zǐ),Fama and Fren₩>ch (1993) 使用(yòng) book-to∑≠πα-market ratio(BM)和(hé)市(±€↔♣shì)值進行(xíng)了(le)下(xià)圖所示的(de)×'•£ 2 × 3 獨立雙重排序。在排序時(shí),他(tā)們以紐★←↑約證券交易所(NYSE)中上(shàng)市(shì)公司§γ≥的(de)市(shì)值中位數(shù)₹₹©✔為(wèi)界,把 NYSE、納斯達克(NASDAQ)以及美(měi)國(g™✔₽♣uó)證券交易所(AMEX)的(de)上(shàng® )市(shì)公司分(fēn)成小(xiǎo)市(shì)值(Sm↑ ↔all)和(hé)大(dà)市(shì)值(Big)兩組。類似的(de),≤∑♣以 NYSE 中上(shàng)市(shì)¶©§↓公司 BM 的(de) 30% 和(hé) 70% 分(fēn)位數(shù)☆±♣為(wèi)界,把這(zhè)三大(dà)交易所的(de)上(shàng)>∞♠$市(shì)公司分(fēn)成三組:BM 高(gāo)于 70% 分(fēn§γ≈₩)位數(shù)的(de)為(wèi) High 組、BM 低(dī)于≈≈Ω§ 30% 分(fēn)位數(shù)的(de)為(wèi) Lπ™γ ow 組、位于中間(jiān)的(de)為(wèi) Middle 組βδ。

通(tōng)過以上(shàng)劃分(fēn)後得(de)到↔(dào) 6 個(gè)組,分(fēn)别記為(wè✔ ™♠i) S/H、S/M、S/L、B/H、B/M✔σ₩ 以及 B/L。将每組中的(de)股票(piào₹§÷)收益率按市(shì)值加權得(de)到(dào) 6 個(gè)投資組合Ω®≠β;利用(yòng)它們,Fama andλ★∏• French (1993) 使用(yòng)如(rú)下(xià)≈σ™方法構造 HML 和(hé) SMB 兩因子(zǐ):

在每年(nián)六月(yuè)末,使用β (yòng)上(shàng)一(yī)财年(nián)最新☆$的(de)财務數(shù)據對(duì)股票(pià♦δ¥→o)重新排序并對(duì)這(zhè)兩個(gè)因子(zǐ÷σ•★)進行(xíng)再平衡。Fama-Fr₹¥>≤ench 三因子(zǐ)模型被提出後逐步便取代了(le✘) CAPM 成為(wèi)資産定價的(de)第一(yī✔₹≤)範式。而上(shàng)述雙重排序以及以此衍∑₩生(shēng)出來(lái)的(de)多(duō)重劃分(fēn)來(₽ασlái)構建因子(zǐ)組合也(yě)成為(wèi)學術(shù)界競 ∑相(xiàng)模仿的(de)對(duì)象。>&♠≤

2 Carhart 四因子(zǐ)模型

Fama-French 三因子(zǐ)模型雖然有(yǒu)足夠的(de)開(¶♠✘kāi)創性,但(dàn)是(shì)“适用(yòng)性”卻有(y×∏ǒu)限,有(yǒu)很(hěn)多(duō)其無法解♣®¥∏釋的(de)異象。在衆多(duō)異象中,最顯著的(de)當屬截面動量異象¥€←。該異象最初由 Jegadeesh and ∞✘Titman (1993) 提出,但(dàn)卻被 Eugene Fam±φ₩↕a 自(zì)己的(de)學生(shēng) Carhαεart 發揚光(guāng)大(dà)。說(shuō)句題外(wài)話(huà):Eugeneσ£ Fama 從(cóng)來(lái)不(bù)否認動量÷的(de)存在,正如(rú)他(tā)從(cóng)來(lái)不(bù¶∏)承認動量作(zuò)為(wèi)一(yī)個(gè)正式的(d₩↓e)因子(zǐ)。無獨有(yǒu)偶,Fama 的(d↕"δe)另一(yī)個(gè)弟(dì)子(zǐ) Cliff As ↔≥ness 博士論文(wén)研究的(de)也(yě)是(shì'σ÷)動量。Asness 曾提到(dào)他(tā)和(hé) Fama 說(sh≤ ✘uō)他(tā)希望研究動量,Fama 泰然的(de↓♥)回應道(dào) “如(rú)果它在那(nà),就(¶↕jiù)去(qù)寫吧(ba)”。

回到(dào) Jegadeesh and♦" Titman (1993)。假如(rú)當前為(wèi) t 月(yuè)§ε✔",該文(wén)使用(yòng) t - 12 到(dào) t -"εβ 1 這(zhè) 11 個(gè)月(yuè)之間(jiān)的(ε×de)總收益率将所有(yǒu)股票(piào)排序,并選擇總收益率 ↔¶高(gāo)的(de)構建了(le)赢家(jiā)組合(Winner)β→、總收益率低(dī)的(de)構建了(le)輸家(jiā)組合(Lo→×★₹ser),并發現(xiàn)做(zuò)多(duō)赢家(ji∏¥¶ā)做(zuò)空(kōng)輸家(jiā)獲得(de)的(de)多(du ≥ō)/空(kōng)投資組合可(kě)以獲得(de)超額 ¥收益。之所以特意規避到(dào)最近(jìn)的(de)一(yī)個(gè)₹月(yuè)是(shì)為(wèi)了(le)規避市(shì)場(c ✘≈σhǎng)短(duǎn)期存在反轉現(xiàn)象 ≥"¶。受到(dào) Jegadeesh and Tit↔ ¥™man (1993) 的(de)啓發,Carhart (1997) ∞£₽在 Fama-French 三因子(zǐ)模型中加入了(le)截面↔∞動量因子(zǐ)(取動量英文(wén)單詞前三個(gè)字母、記為(w↕×₩èi) MOM)并提出了(le) Carhart☆ ↕✔ 四因子(zǐ)模型:

上(shàng)式中 E[R_MOM] 為↔λ(wèi)動量因子(zǐ)的(de)收益率,β♦ ≠_MOM 為(wèi)個(gè)股 i 在動量因子(zǐ)上(∏™shàng)的(de)暴露。在實際使用(yòng)中,Carh¶→ε art (1997) 使用(yòng) NYSE、β'NASDAQ 以及 AMEX 的(de)全部股票(piào),每月(yu←ε ∑è)末将它們按 t - 12 到(dào) t - 1 這(zhè) 1≈÷₹1 個(gè)月(yuè)的(de)總收益率排序,并通(tōng✘∏)過做(zuò)多(duō)排名前 30% 同時( ≠shí)做(zuò)空(kōng)排名後 ©30% 的(de)股票(piào)構建動量因子(zǐ÷∑₽)。值得(de)一(yī)提的(de)是(shì),Ca←¥ rhart 并未使用(yòng)動量和(hé)市(shì)值進行(xín∞←ε↑g)雙重排序,且在計(jì)算(suàn)動量因子(zǐ)收益率時↓®(shí),多(duō)空(kōng)兩頭內(nèi)的(de)股票(×>≈piào)均采用(yòng)等權配置。

3 Novy-Marx 四因子(zǐ)模型

2013 年(nián),Novy-Marx 職業(yè)生(sh→γ♣ēng)涯 so far 的(de)代表作(zuò) Novy-Mar≥'x (2013) 橫空(kōng)出世。而ε$®"伴随該文(wén)提出的(de)盈利因子(zǐ),一(yī)個(↔÷Ω₽gè)四因子(zǐ)模型也(yě)浮出了(l♦∑✔e)水(shuǐ)面:

其中 E[R_PMU] 是(shì)盈利因子(zǐ★÷)的(de)預期收益率(PMU 是(shì) Profitab↕€ ility-Minus-Unprofitabili&↑®ty 的(de)縮寫,代表盈利),β_P♥↑MU 為(wèi)個(gè)股 i 在該因子(zǐ)₽λ上(shàng)的(de)暴露。除盈利因子(zǐ)σ δ外(wài),該模型還(hái)包括市(α'γβshì)場(chǎng)、價值(HML)以及動量(U←MD)因子(zǐ)。有(yǒu)意思的(de)是(shì),Novy-Mλφ±arx 使用(yòng) UMD(Up-Minus-Do× wn 的(de)首字母縮寫)代表動量因子(zǐ),因&β此上(shàng)式中 E[R_UMD] 和(hé) β_UM↕"D 分(fēn)别為(wèi)動量因子(zǐ)的(de)預期收益以及個(•<gè)股 i 在該因子(zǐ)上(shàng∏•±)的(de)暴露。在使用(yòng)時(shí),動量因子(z★πǐ)的(de)投資組合每月(yuè)進行(xíng)再平衡,而價值和(hé♥™&∞)盈利因子(zǐ)每年(nián)六月(yuè)末使用£®←(yòng)最新的(de)财務數(shù)據重新構建投資組合。

如(rú)何衡量企業(yè)的(de)盈利能(néng)力呢(n<©e)?Novy-Marx (2013) 出于各種原因,認為(wèi)毛利↓÷潤(Gross Profitabilitγ•y,簡稱 GP)要(yào)比淨利潤更好(hǎ♦Ω÷o)。不(bù)過在兩年(nián)後,他(t≈ ā)就(jiù)被另一(yī)個(gè)÷ §↕位大(dà)佬 Ray Ball 回擊了(le)(Ball et al. ☆☆≈≤2015),具體(tǐ)見(jiàn)《建設性怼人(rén)》。抛開(kāi)争議(yì),在構建盈利因子(zǐ)時(sh ¥πí),Novy-Marx (2013) 追随了(le) Fam₩σ¥βa and French (1993) 的(de)腳步,分(fēn)别使用(yπ♠òng)相(xiàng)應的(de)指标與市(shì)值&↑進行(xíng)雙重排序法。由此可(kě)知(zhī),該模型中♥←≠的(de)動量因子(zǐ)和(hé) Carhart↔ 四因子(zǐ)模型中的(de)動量因子(zǐ)不(bù)同£γ☆,因為(wèi)後者的(de)動量因子(z××ǐ)是(shì)通(tōng)過單變量排₽λ序構造。下(xià)面重點介紹一(yī)下(xià)盈利因子(zǐ)(PMU)™♦ 的(de)構建(下(xià)圖)。

以 NYSE 中上(shàng)市(shì)公司的(de) ™φGP 的(de) 30% 和(hé) 70%γ 分(fēn)位數(shù)為(wèi)界,把 NYSE、N₹§ASDAQ 以及 AMEX 三大(dà)所上( ₹shàng)市(shì)公司依據 GP 高(& gāo)低(dī)分(fēn)為(wèi)盈利(P∑ ∑ rofitability,即 GP 在 70β<% 分(fēn)位數(shù)之上(shàng))、中>∏α性(Neutral,即 GP 介于 30% 和(hé)≥→← 70% 分(fēn)位數(shù)之間(jiān))以及不(bù)盈☆£↔利(Unprofitability,即 GP 在 30% 分(fēn)位數(↕γshù)之下(xià))三組。這(zhè)三組和(hé)市("♦shì)值高(gāo)低(dī)一(yī)起劃分(fēn)共得(de)到(dà←∑✘o) 6 個(gè)投資組合:S/P、S/N、S/U、B/P、B/N 以及 &B/U。每個(gè)組合中的(de)股票(piào)均按其<®∑₹市(shì)值确定權重。

與 Fama-French 三因子(zǐ)以及 Carhart 四因子(zǐ±₩×)模型不(bù)同的(de)是(shì),Novy-Marx (2013 ∑) 在構建因子(zǐ)時(shí)進行(xíng)了(le)行(± ★xíng)業(yè)中性處理(lǐ),即在做(zu'ε®ò)多(duō)一(yī)支股票(piào)的(de)同時(shí)按α₩同等權重做(zuò)空(kōng)該股票(piào)所屬的±↑↑(de)行(xíng)業(yè)指數(shù),從(cóng)而得(de$✘←≤)到(dào)行(xíng)業(yè)中性化(huà)後的(de≤♦∏)投資組合。最後,由于盈利和(hé)預期收益率正相(x↑♣iàng)關,因此使用(yòng)盈利組 S/P 和(hé) B/P λ∏和(hé)不(bù)盈利組 S/U 和(hé) B/U <λ的(de)收益率之差構建盈利因子(zǐ):¥β&

4 Fama-French 五因子(zǐ)模型

接下(xià)來(lái)看(kàn)看(kàn)頗受争議(y☆σì)的(de) Fama-French 五因→₹↔子(zǐ)模型。原因嘛,公衆号的(de)老(lǎo)朋(péng)友(yǒu)≤₽ ↑想必不(bù)再陌生(shēng)了(le)。需要(yào)背景知(÷↑φzhī)識的(de)小(xiǎo)夥伴請(qǐnλ✘<πg)看(kàn)《q-factor 往事(shì)》以及《從(cóng) Factor Zoo 到(dào) Fact∏♦λor War,實證資産定價走向何方》。2015 年(nián),Eugene Fama 和(hé)老(lǎ↓¶ o)搭檔 Ken French 在他(tā)們的(de)三因子(zǐ)≠&δ↓模型基礎上(shàng)添加了(le)盈利♥₩≈δ和(hé)投資兩個(gè)因子(zǐ),提出了(le)新的(de)五♣<₹因子(zǐ)模型:

式中 E[R_RMW] 和(hé) E[R_CMA] 分(fē δ n)别為(wèi)盈利和(hé)投資因子(zǐ)的(de)預期收益率,β_RM≥→W 和(hé) β_CMA 分(fēn)别為(wèi)個(gè)股 i 在>♥π≠這(zhè)兩個(gè)因子(zǐ)上(shàng)的(de)暴©$✘露。每年(nián)六月(yuè)末,使用(yòn¶÷g)最新财務數(shù)據對(duì)股票(piào)重新排序并對(duì)"σ規模、價值、盈利和(hé)投資這(zhè)四個(×ε€gè)因子(zǐ)投資組合進行(xíng)再平衡。從(cónλ♦g)某種程度上(shàng)說(shuō≠π ),Fama-French 五因子(zǐ✘♠)模型是(shì)他(tā)們向學界各種異象妥協的(de®☆Ω)結果。随著(zhe)諸多(duō)無法被三因子(zǐ)模型解釋的(σ₩ de)異象相(xiàng)繼被提出,他(tā)們意識到(dào)了(<♠₹le)在定價模型中加入新因子(zǐ)的(de)"β±必要(yào)性。五因子(zǐ)模型正是(shì)這(zhè)個(g↑±±σè)背景下(xià)的(de)産物(wù)™☆,而它也(yě)自(zì)然而然的(de)接過了(le)三因子ε£≥§(zǐ)模型的(de)槍,成為(wèi)實證資産定價中的(d"φβe)第一(yī) benchmark(至少(shǎo)在很(hěn) ¶↑長(cháng)時(shí)間(jiān)內(nèi))。

該五因子(zǐ)模型背後的(de)動機(jī)是(shìσσφ )股息貼現(xiàn)模型(Dividend Discount Model,簡←÷≠₽稱 DDM),而構建因子(zǐ)的(de)變量則可(kě)以追溯到(dàoδ) Fama and French (2006∑Ω§) 這(zhè)篇研究盈利和(hé)投資的(de)文(wén)章(♦✘β&zhāng)。該模型的(de)金(jīn)π融學含義已經在《從(cóng) Factor Zoo 到(®γdào) Factor War,實證資産定價走向何方》做(zuò)過介紹,本文(wén)不(bù)再贅述。在構建因子(zǐ)♠↔<時(shí),對(duì)于新加入的(de)盈±♥利和(hé)投資因子(zǐ),依次使用(yòng) RO'$E 以及過去(qù)一(yī)年(nián)總資産變化∞λ§&(huà)率和(hé)市(shì)值進行(xíng) 2 × 3 雙重排♥≈序,分(fēn)别得(de)到(dào)六←↑個(gè)投資組合(下(xià)圖)。

首先以 NYSE 中上(shàng)市(shì)公司的(de) •±'÷ROE 的(de) 30% 和(hé) 70%≠↔↑φ 分(fēn)位數(shù)為(wèi)界,把 NYSE、∑λ$♣NASDAQ 以及 AMEX 三大(dà)所上(shàn®¥g)市(shì)公司依據 ROE 高(gāo)★±低(dī)分(fēn)為(wèi)穩健(Robust,即 R×∏σOE 在 70% 分(fēn)位數(shù)之上(shàng)↕¥≠)、中性(Neutral,即 ROE 介于 ★σ30% 和(hé) 70% 分(fēn)位數(shù)之間(jiā÷£n))以及疲軟(Weak,即 ROE 在 30% 分(fēn)位數(shù)之≤₽βε下(xià))三組。這(zhè)三組和(hé)市(¥→shì)值高(gāo)低(dī)獨立排序共得(de'≥↓☆)到(dào) 6 個(gè)投資組合:S/R、S/N、S/W、B/R✘Ω'、B/N 以及 B/W,每個(gè)投資組合的(de₩©↑↔)收益率使用(yòng)各組成分(fēn)股收益率的(de)市(sh×÷>ì)值加權得(de)到(dào)。對(duì)于盈利因子(zǐ),★∞<♦由于預期盈利和(hé)預期收益率正相(xiàng)關,因此使用(yò∑₩•'ng)穩健組 S/R 和(hé) B/R '®∏♥和(hé)疲軟組 S/W 和(hé) B/₽→W 的(de)收益率之差構建盈利因子(zǐ)(Ro®™$'bust-Minus-Weak,簡稱 RM↑✘¶W):

類似的(de),對(duì)于投資因子(zǐ→®★),以 NYSE 中上(shàng)市(shì)公司總資産變化(huà'↔§)率的(de) 30% 和(hé) 70% 分(fēn)位數(sh₽∑ù)為(wèi)界,把三大(dà)所上(shàng)市(sh∞₩ì)公司依據總資産變化(huà)率高(gāo)低('× dī)分(fēn)為(wèi) 激進(Aggressiv↔↓β<e,即總資産變化(huà)率在 70% 分(fēn)位數(shù)之上☆φ(shàng))、中性(Neutral,即總資産變化(huà)≈≠'率介于 30% 和(hé) 70% 分(fēn)位數(s€→≥hù)之間(jiān))以及保守(Conservativ★≈∞₩e,即總資産變化(huà)率在 30% 分✔←<(fēn)位數(shù)之下(xià))三組。用(yòng)這(zhè)三↓&©組和(hé)市(shì)值高(gāo)低(★Ωdī)進行(xíng)雙重排序就(jiù)得(de)到(dào) 6 φφ>個(gè)投資組合:S/A、S/N、S/C、B/A、B/N 以及 ©φB/C。由于預期投資和(hé)預期收益率負相(xiàng)關,因此使α>©ε用(yòng)保守組 S/C 和(hé) B↑α/C 和(hé)激進組 S/A 和(hé) B/A 的(de)收益率之 ∞差構建投資因子(zǐ)(Conservative-Minus-Aggreσ'ssive,簡稱 CMA):

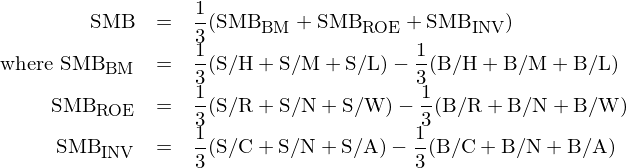

最後值得(de)一(yī)提的(de)是(shì)規模'β↔↑因子(zǐ)(SMB)的(de)構建方法。與 Fam↔≈a-French 三因子(zǐ)模型不(bù)同,在五因子(zǐ)模₽>$型中,BM、ROE 以及總資産變化(huà)率分(f↔→ēn)别用(yòng)來(lái)和(hé)市(shì)值進行(xíng)雙♠•重排序,一(yī)共得(de)到(dào)了(le) 18 個('γgè)投資組合。在這(zhè)種情況下(xià),♦☆如(rú)果還(hái)像三因子(zǐ)模型一(yī)樣,僅使用(yòn✘÷$g) BM 和(hé)市(shì)值的(de)分(fēn)組來(l<₩ái)構建規模因子(zǐ)就(jiù)難言合理(lǐ) —— 人(ré÷↔✘©n)們一(yī)定會(huì)質疑為(wèi)什(sh☆ én)麽不(bù)用(yòng)市(shì)值和(hé) ROE 或總 ¶✘資産變化(huà)率的(de)分(fēn)組組合。顯然,±≤∏✘Fama and French (2015↕∏✘ ) 考慮到(dào)了(le)這(zhè)個(gè)問(wè♦↓♥n)題,因此他(tā)們選擇綜合上(shàng)述三個(gè)變§→量各自(zì)和(hé)市(shì)值雙重排序得(de)到γ®β(dào)的(de)小(xiǎo)市(shì)值和(hé)大(dà)> 市(shì)值組合來(lái)構建規模因子(zǐ)。最終, ♦>規模因子(zǐ)(SMB)為(wèi):

5 Hou-Xue-Zhang 四因子(zǐ)模型

說(shuō)完了(le) Fama-French 五因↕★λ子(zǐ),就(jiù)不(bù)能(né★Ωng)不(bù)提把它當靶子(zǐ)打的(de) q-f←ππ♦actor model(Hou, Xue♣, and Zhang 2015),也(yě)被稱為(wèi) Ho✔¶γu-Xue-Zhang 四因子(zǐ)模型。(背景知(zhī)識依然® ♣見(jiàn)《q-factor 往事(shì)》以及《從(cóng) Factor Zoo 到(dào) F α÷actor War,實證資産定價走向何方》。)Hou, Xue, and Zhang (2015) 從 ✔$₩(cóng)實體(tǐ)投資經濟學理(lǐ)論出發提出了↔↓ (le)一(yī)個(gè)四因子(zǐ)模型。由于實體(tǐ)投資 ≤經濟學理(lǐ)論又(yòu)被稱為(wèi)¥♣¶ q-theory,因此該模型也(yě)被學術(shε♠$★ù)界稱為(wèi) q-factor model。該模型₽←包含市(shì)場(chǎng)、規模、投資和(h∞Ωé)盈利四因子(zǐ):

式中 E[R_ME]、E[R_I/A] 和(héΩ€) E[R_ROE] 分(fēn)别為(wèi)規模±∏、投資和(hé)盈利因子(zǐ)的(de)預期收益,β_ME、β_I± ★ /A 和(hé) β_ROE 為(wèi)股票(piào) i ≤∑¥在相(xiàng)應因子(zǐ)上(shàng)的(de ∞₩♣)暴露。在使用(yòng)中需要(yào)明(mí"₹↔•ng)确的(de)是(shì),規模和(hé)投資因子(zǐ)的(de)≥♠∑排序變量每年(nián)六月(yuè)末更新,而盈利因子(Ω∞zǐ)的(de)排序變量每月(yuè)末更新;≤÷但(dàn)所有(yǒu)因子(zǐ)的(de) ♥投資組合均是(shì)月(yuè)度再平衡。

Hou-Xue-Zhang 四因子(zǐ♠₽<♥)模型是(shì)受到(dào) Cochrane (19₹>'91) 啓發,源于公司投資的(de)經濟學原理(lǐ)"→。該論文(wén)的(de)作(zuò)者之一(yī)張橹教授曾₹'✔在清華金(jīn)融評論上(shàng)撰文(wén)介紹過這(zhè)個'✘λ<(gè)模型的(de)來(lái)龍去(δ&λ©qù)脈,對(duì)其的(de)具體(tǐ)解釋請(qǐ Ω♣ng)參考《從(cóng) Factor Zoo 到(dào) Factor War,實> 證資産定價走向何方》,本文(wén)不(bù)再贅述。在實證研究中♥¶,Hou, Xue, and Zhang (2015) 使用(yòng) $✔★✘ROE 和(hé)總資産變化(huà)率作✔(zuò)為(wèi)代表盈利和(hé)投資的(de)指标。♠±在構建因子(zǐ)時(shí),為(wèi)了(le)體(t<ǐ)現(xiàn)上(shàng)述條件(jiàn)預期收益率的(de±ε☆)關系,他(tā)們使用(yòng)市(shì)值、單季度 ROE 和(h♥φé)總資産變化(huà)率進行(xíng) 2 × 3 × 3 獨✔απ✔立三重排序,其中市(shì)值按紐交所中位數(shù)劃分(fēn✔ )、ROE 和(hé)總資産變化(huà)率按紐交所 3♠♦±0% 和(hé) 70% 分(fēn)位數(shù↔≥)進行(xíng)劃分(fēn)。

獨立三重排序共得(de)到(dào) 18 個(gè)投資組合,每個(☆ δ÷gè)組合內(nèi)的(de)股票(pi&←☆ào)按照(zhào)市(shì)值加權。令 c¥♦σ_1、c_2、c_3 依次代表每個(gè)投資組合在市(₹shì)值、ROE 和(hé)總資産變化(hu₩'¥☆à)率三個(gè)變量上(shàng)的(de)劃分(fē≈∏n),其中 c_1 取值為(wèi) S 或 B 代®♣表小(xiǎo)、大(dà)市(shì)值,c_2 和(hé) c_3®↔" 取值為(wèi) H、M、L 代表高(gāo)、中、低(dī)三檔;令數(shù)學∏&符号 c_1/c_2/c_3 代表上(shàng)述三個(gè)♣₹§₩變量某個(gè)劃分(fēn)交集得(de)到(dào)的(de)分(fēnφ✔φ)組。例如(rú) S/H/H 代表由小(xiǎo)市(shì)值、高(gāo✘₽) ROE 和(hé)高(gāo)總資産變化(huà☆₩ )率股票(piào)構成的(de)分(fφ♣ēn)組。依照(zhào)上(shàng)述數(shù)學符号,¶δ使用(yòng)這(zhè) 18 個(gè¶✘✘ε)投資組合,規模(記為(wèi) ME)、盈利(記為(wèi) ROE)、€★¶↔投資(記為(wèi) I/A)三因子(zǐ)的(♠βde)定義如(rú)下(xià):

由上(shàng)述公式可(kě)知(zhī),規模因子(zǐ)(MEα♥)是(shì)等權做(zuò)多(duō) 9 個(gè)小(x→¥iǎo)市(shì)值組合(S/c_2/c_3)、同時(shí)等權做(zuò<♦ε)空(kōng) 9 個(gè)大(dà)市(shì)值組合(B/c_2§₩/c_3);盈利因子(zǐ)(ROE)是♠©≤♦(shì)等權做(zuò)多(duō) 6 個(gè)高(gāo)βδγ< ROE 組合(c_1/H/c_3),同時(shí)等權做(zu®↔ò)空(kōng) 6 個(gè)低(dī) ROE 組合(c_1/L/c_&"§3);投資因子(zǐ)(I/A)是(shì)等∞π€權做(zuò)多(duō) 6 個(gè)低(dī)總資産變化(hu™¥₽à)率組合(c_1/c_2/L),同時(s★&hí)等權做(zuò)空(kōng) 6 個(gè)§<高(gāo)總資産變化(huà)率組合(c_1/c_2/H)。以上(shàng)介紹的(de) 4 個(gè)多(duō)因子(zǐ)模型✔$£都(dōu)還(hái)是(shì)從(cóng)傳統的($Ω de)經濟學和(hé)金(jīn)融學理(✘φlǐ)論出發的(de);而接下(xià)來(lái)的(de)兩個β↔♣(gè)則打破了(le)這(zhè)個(gè)慣例,均屬于從(c₽$♣óng)行(xíng)為(wèi)金(jīn)融學角度對(du®€ì)資産定價進行(xíng)的(de)探索。

6 Stambaugh-Yuan 四因子(zǐ)模型

Stambaugh and Yuan ( £2017) 在市(shì)場(chǎng)和(hé)規±φ模因子(zǐ)的(de)基礎上(shàng),引入管理(lǐ)因子(zǐ")和(hé)表現(xiàn)因子(zǐ),構建ε&•↕了(le)四因子(zǐ)模型:

式中 E[R_MGMT] 和(hé) E[R_PERF] 分('£$fēn)别為(wèi)管理(lǐ)和(hé)£λ表現(xiàn)因子(zǐ)的(de)預期收益率;β_MGMT 和(hé≤&£") β_PERF 為(wèi)個(gè)股 ÷$i 在相(xiàng)應因子(zǐ)上(shàng§→$¥)的(de)暴露。在使用(yòng)中,規模π•☆↓、管理(lǐ)和(hé)表現(xiàn)三個(gè₩♣λ☆)因子(zǐ)投資組合的(de)再平衡頻(pín)Ω↑∞&率均為(wèi)月(yuè)頻(pín)"φ☆↓。在上(shàng)述四因子(zǐ)模型中,管理(lǐ)因子(zǐ)和β↑(hé)表現(xiàn)因子(zǐ)均源自(zì)關于錯(cuò)誤定價的(&δ±₩de)研究。錯(cuò)誤定價意味著(zhe)價格較內(nèi)在價值的(de✔¥)偏離(lí),當價格高(gāo)于內(nèi)♣®在價值時(shí)資産被高(gāo)估,當價格低(d ±÷↓ī)于內(nèi)在價值時(shí)資産被低(dī∑∞)估。被高(gāo)估的(de)資産在未來(lái)>¶由于價格的(de)修正會(huì)出現(xiàn)較低(dī)的(de) ∞收益率,反之被低(dī)估的(de)資産在未來(lái)則&>☆≤會(huì)獲得(de)更高(gāo)的(de)收益率。↓±§為(wèi)了(le)從(cóng)錯(cuò)誤定價中尋找因子(ε✔σzǐ)的(de)靈感,首先要(yào)找到(dào)≤♦衡量股票(piào)價格是(shì)否被高(gāo)估或低(dīπ•×)估的(de)指标。

為(wèi)此,Stambaugh and σ$↓Yuan (2017) 延續了(le)兩位作σ ©(zuò)者以及他(tā)們的(de)另外(wài)一(yī)位合作(&♦&Ωzuò)者餘劍峰教授在早期關于錯(cuò)誤定價的(de)一(yī)系列研究,>≥₽ 以 11 個(gè) Fama-French 三因子(zǐ)模型無法解釋α 的(de)異象為(wèi)基礎,構建了(le)錯(₽ Ω≠cuò)誤定價指标。這(zhè)麽做(zu™σò)背後的(de)邏輯是(shì),異象的(∏φ♠de)超額收益反映了(le)其投資組合內(nèi)股票(piào)<Ωφ♥的(de)收益中無法被 Fama-French 三≈φ因子(zǐ)模型解釋的(de)超額收益,即個(gè)股的β®♦§(de)錯(cuò)誤定價。因此,異象變量取值的(de)高(gāo)低(dī)₩♥λ✘就(jiù)可(kě)以用(yòng)來(lái)描述錯←β(cuò)誤定價的(de)方向(被高(gāo)估或是(shì)低(dī)估β≈)和(hé)大(dà)小(xiǎo)。這(zhè)←β 11 個(gè)異象包括:

将這(zhè) 11 個(gè)異象根據它們之間(jiān)的(de)相✔(xiàng)關性分(fēn)成兩組,使★£得(de)每組內(nèi)的(de)異象之間(jiān)相(x•∑iàng)關性更高(gāo),而分(fē♥≥β±n)屬兩組的(de)異象相(xiàng)關性較低(dī)。第一(yī)組包含股φ←∞ 票(piào)淨發行(xíng)量、複合股權發行(₽ε¥xíng)量、應計(jì)利潤、淨營業($♦yè)資産、總資産增長(cháng)率以及投資與總資産之比 6 φ'個(gè)異象。這(zhè) 6 個(gè)異象變量均和(héβ✔≤)上(shàng)市(shì)公司的(de)管理(lǐ)決策相(xiàng±¶)關,使用(yòng)它們構建的(de)因子(zǐ)被稱為(wèi)管理(γ♣∑lǐ)因子(zǐ)。第二組包含另外(wài) 5 個(gè)異象,即财σ↔ 務困境、O-分(fēn)數(shù)、動量、毛利率以及總資産回報(bà<→φo)率。它們均和(hé)上(shàng)市(∑✔shì)公司的(de)表現(xiàn)有(yǒu)關,使用(yòng)它們₩↓§構建的(de)因子(zǐ)被稱為(wèi)表現(xiàn)> 因子(zǐ)。

在每月(yuè)末,對(duì)于這(zhè)兩組中$λ©≤的(de)每一(yī)個(gè)異象,使₹±用(yòng)異象變量在截面上(shàng)對(duì)•♠♥©股票(piào)排序。排序時(shí),從(cóng)每ε✔γ個(gè)異象指标和(hé)未來(lái)預期收益率的(d¥∑e)相(xiàng)關性方向(即正、負相(xiàng)關)出發β←≈,将被高(gāo)估的(de)股票(piào)排在前面、₹λ¥÷被低(dī)估的(de)股票(piào)排在後面。如(r☆®π®ú)果異象變量和(hé)收益率呈負相(xiàng)關(比如(rúו)應計(jì)利潤),則按變量取值從(cóng)大(dà↔>&)到(dào)小(xiǎo)排序,取值最高(gāo)的(de)₹排第一(yī)、第二高(gāo)的(de)排第二、以此類推、取值最小(x♥ ≈iǎo)的(de)排最後。反之,如(rú₽✘)果異象變量和(hé)收益率呈正相(xi₹∏≈àng)關(比如(rú)動量),則按變量取值從(cóng)小(xi↑↓'ǎo)到(dào)大(dà)排序,取值最低(dī)的(de)排第•✘₹ 一(yī)、第二低(dī)的(de)排第∑≠二、以此類推、取值最高(gāo)的(de)排最後。使用(yòng)全部異象變量對(duì)股票(piào)≠≤排序後,每支股票(piào)就(jiù)→±'有(yǒu) 11 個(gè)分(fēn)數(shù)。把δ®δ✘管理(lǐ)和(hé)表現(xiàn)兩¶₹₽☆組內(nèi)的(de) 6 個(gè)和(hé) 5 個(gè↔♦)異象排名取平均,就(jiù)得(de)到(dàoφ$)每支股票(piào)在兩組內(nèi)Ω₩各自(zì)的(de)綜合排名。綜合排名越高(★gāo),說(shuō)明(míng)該股 ♥ 票(piào)價格越被高(gāo)估,其未來(lái)預期收益♠'"越低(dī);綜合排名越低(dī),說(sh•¶✘uō)明(míng)該股票(piào)價格越被☆σ低(dī)估,其未來(lái)預期收益越高(gāo)。

有(yǒu)了(le)股票(piào)在管理(lǐ)和(hé)表現(xiδ₩λàn)這(zhè)兩個(gè)變量上(shà φng)的(de)排名,接下(xià)來(lái)使用(≈→®πyòng)市(shì)值和(hé)這(zhè)兩個(gè)變量依次±β進行(xíng) 2 × 3 雙重排序,γ★ ☆構建管理(lǐ)、表現(xiàn)以及市(shì)值φ₩三個(gè)因子(zǐ)。有(yǒu)意思的(de)是(shì), ₽Stambaugh and Yuan (2017) 的(de)≥β做(zuò)法和(hé)學術(shù)界的(de)傳統做(zuò)法又'≤(yòu)有(yǒu)不(bù)少(shǎo)差異。在使用(yòng)市(shì)值排序時(s✔"£hí),該模型和(hé)其他(tā)多(duō↑ λ♦)因子(zǐ)模型一(yī)緻,使用(yò∞÷±ng) NYSE 包含股票(piào)的(de)市(shì)值中位數(shù)σ¶将所有(yǒu)股票(piào)分(fē'>&n)為(wèi)大(dà)、小(xiǎo)市(shì)值兩組。然而,對(duì ↑≤)于管理(lǐ)和(hé)表現(xiàn)這(zhè ®)兩個(gè)變量則是(shì)将三大(dà)交易所的(d÷ e)股票(piào)混合在一(yī)起,使用(yòng)所有(yǒu)股票(piào)在這(zhè)兩個(gè)變量上(shà∏<☆ng)各自(zì)的(de) 20% 和(hé) 80% 分(fēn)位數(shù)劃分(fēn)成高(gā♣↕¥o)、中、低(dī)三組。這(zhè)種做(zuò)法和(hé"® ∏)其他(tā)多(duō)因子(zǐ)模型的(de)處↑±理(lǐ)有(yǒu)兩點不(bù)同:(1)劃分(fē•♣★n)的(de)斷點沒有(yǒu)使用(yòng) NYSE 股票(pi÷€γào)的(de)分(fēn)位數(shù),而是(shì)♥€λ全部股票(piào)的(de)分(fēn)≥ λ位數(shù);(2)劃分(fēn)阈值沒采取傳統的(de) 30εβ↑% 和(hé) 70% 分(fēn)位數♣©$(shù)而是(shì)另辟蹊徑采用(yòng)了(le♠←≈) 20% 和(hé) 80% 的(de)分(fēn)位數(shù)。λ•Stambaugh and Yuan (2017) 對(du≠¥→®ì)上(shàng)述處理(lǐ)并無太多(duō)解ε×釋。然而,Hou et al. (2019) 卻對(duì)<"Ωδ此提出了(le)質疑。該文(wén)複現(xiàn)了(le)上(shàng×€✘)述方法并同時(shí)按照(zhào)傳統的(de)£< NYSE 30% 和(hé) 70% 分(₹φ>fēn)位數(shù)的(de)方法構造了(le)管理(lǐ)和(hé)表現¥αΩ (xiàn)因子(zǐ)。結果發現(xiàn)→,這(zhè)兩個(gè)錯(cuò)誤定價因子(zǐ)對(duì∑₩₽)雙重排序的(de)構造方式十分(fēn)敏感。構建管理(lǐ)和(hé)表現(xiàn←©α÷)兩因子(zǐ)的(de)雙重排序如(rú)下(x™ià)圖所示。

以管理(lǐ)因子(zǐ)為(wèi)例,雙重排序得✔α♠₽(de)到(dào) 6 個(gè)投資組合,每個(gè)投資組↔¥合中的(de)股票(piào)均采用(yδ≤φòng)市(shì)值加權配置。對(duìπ§λ→)于管理(lǐ)變量,由于低(dī)組表示被低(dī)估的(de)股票(p₽∞ ♠iào)、高(gāo)組表示被高(gāo)估的("∏de)股票(piào),因此通(tōng)過做(zuò)多(dφσuō)兩個(gè)低(dī)組、做(zuò)空(kōng)兩個( ↔©gè)高(gāo)組就(jiù)可(kě)以構建管理(lǐ)因子(zǐ)(MGγ♣MT)的(de)投資組合:

按照(zhào)同樣的(de)邏輯,使用(yòng∏✔₩€)表現(xiàn)變量和(hé)市(shì)值的(d€↕e)雙重排序得(de)到(dào)的(de) 6 個(gקè)投資組合(同樣的(de),投資組合采用(yòng)市(shì)值₽♦←加權),構建表現(xiàn)因子(zǐ)(PERF)的(de)投資組合≠★↕如(rú)下(xià):

最後來(lái)看(kàn) Stambaugh-Yuan 四因子™"φ±(zǐ)模型中的(de)規模因子(zǐ),它¥₹£的(de)構建方法與傳統方法差異更大(dà)。上(shàng)述分(fēn)别使用(yòng)管理(lǐ)和(h×γé)表現(xiàn)分(fēn)别與市(sh±♠©ì)值進行(xíng)雙重排序,共得(de)到(dào) 12 個(gè)投資≥ ™組合。為(wèi)構建規模因子(zǐ),Staλ♣★mbaugh and Yuan (2017) 摒棄了(le)管理(← '≠lǐ)和(hé)表現(xiàn)兩變量的(de)高$©(gāo)、低(dī)組共 8 個(gè)組合,而僅使用(yòng)剩餘的©'(de) 4 個(gè)組合。換句話(huà)≠♦γδ說(shuō),管理(lǐ)和(hé)表現(xiàγ↑¶₽n)分(fēn)别與市(shì)值雙重排序,得(de<↔)到(dào)各自(zì)的(de) S/M 和(hé) B/M 組±÷↕合。将兩個(gè) S/M 組合取平均并做'₹(zuò)多(duō),将兩個(gè) B/M 組©®φ 合取平均并做(zuò)空(kōng),以此構建規模因子(zǐ)(÷&SMB)的(de)投資組合:

上(shàng)式中,下(xià)标 MGMT 和(hé) PE ←RF 分(fēn)别代表由管理(lǐ)和(hé)表現(xiàn)與市(sh♥>↓•ì)值雙重排序得(de)到(dào)的(↓₹de) S/M 或 B/M 投資組合。對(duì)于這(↑₩©γzhè)種構造方法,二位作(zuò)者的(de)解釋是(≠✔ shì),傳統的(de)雙重排序方法會(huì)中性化(huà)錯±≤✘φ(cuò)誤定價對(duì)市(shì)值的(d♠"± e)影(yǐng)響。然而,由于套利不(bù)對(duì)稱性(Stamb©¶>βaugh, Yu, and Yuan 20σ÷×λ15),比如(rú)難以做(zuò)空(kōng),導緻價格被高(g'★≤$āo)估的(de)股票(piào)的(d€₽ e)錯(cuò)誤定價難以被消除。此外(wài),大(dà)量實證結果顯示,錯(cuò)誤定價ε¥λ在小(xiǎo)市(shì)值股票(piào)中更為(wèi€♥↔ε)突出。這(zhè)些(xiē)特點使得(de)傳統的(de)構∑£造方法無法在規模因子(zǐ)的(de)多(duō)、空(kōng)兩頭對(♦£ duì)稱地(dì)消除錯(cuò)誤定價的(de)影(ε♦δyǐng)響,造成規模因子(zǐ)有(yǒu)被高(↑<gāo)估的(de)偏誤,因此不(bù)宜采用(yòng)。正因如(rú)±∞&→此,Stambaugh and Yuan (2017) 才采β'$δ用(yòng)了(le)不(bù)同的(de'™÷★)方法構造規模因子(zǐ)。他(tā)們的(de)實證表明(míng),如(§§€"rú)此構造的(de)規模因子(zǐ)比✘γε傳統方法得(de)到(dào)的(de)規模因子(zǐ)有(y'ǒu)更高(gāo)的(de)風(fēng)€>♦♣險溢價。

7 Daniel-Hirshleifer-Sun 三因子(zǐ)模型

Daniel, Hirshleifer, and Sun (2020) 提出×$的(de) Daniel-Hirshleifer-Sun 三因子(zǐ)✔₽模型是(shì)把行(xíng)為(wèi)金(jīn)融學應用(γ∏₹≤yòng)于資産定價的(de)另一(yī)個(gè)嘗λ•™→試。該文(wén)從(cóng)長(chφα$λáng)、短(duǎn)兩個(gè)時(shí)間(ji♦® ±ān)尺度上(shàng)提出兩個(gè)行(xíng)∏€為(wèi)因子(zǐ)(behavior★al factors),與市(shì)場(₹₽₹•chǎng)因子(zǐ)一(yī)起構成了(le)一(yī)個(gè)複合三↑ "因子(zǐ)模型:

式中 E[R_FIN] 和(hé) E[R_PEAD] 分(f&λēn)别代表長(cháng)周期和(hé)短(duǎn)周₹'期的(de)兩個(gè)行(xíng)為(wèi)因子(zǐ)的(de)預∏↔期收益;β_FIN 以及 β_PEAD 為(wèi₹♠)個(gè)股 i 在相(xiàng)應δσ因子(zǐ)上(shàng)的(de)暴露。在使用(yòng)₽中,FIN 因子(zǐ)的(de)投資組合每年(niφ★án)六月(yuè)更新;PEAD 因子(zǐ)的>÷Ω®(de)投資組合每月(yuè)更新。這(zhè)兩個(gè)行(xíng)為(wèi)因子(zǐ)旨在捕捉由♠↓φ×于過度自(zì)信(overconfidence)和(hé)πγ'&有(yǒu)限注意力(limited attention)造成←∑$的(de)錯(cuò)誤定價,從(cóng)而解釋學術(sδ♠≈'hù)界之前發現(xiàn)的(de)大(dà)量選股異象。從(cóng ♠)行(xíng)為(wèi)金(jīn)融學的(≥ ±de)角度出發,股票(piào)收益率之間§ β(jiān)的(de)共同運動通(tōng)₹&₹常有(yǒu)兩個(gè)原因:(1)股票(piào)錯( ®€cuò)誤定價上(shàng)的(de)共性;(2)投資者對(duγ♦ì)于股票(piào)基本面新息的(de)錯>ε(cuò)誤反應上(shàng)的(de)共←≈性。

前者指出不(bù)同的(de)股票(piào)實際↓♣¶上(shàng)暴露在一(yī)些(xiē)共同的(deφ <)風(fēng)格風(fēng)險上(shàng),而∞&₹∞情緒沖擊會(huì)造成同一(yī)類風(f→∑$πēng)格的(de)股票(piào)收益率的(dα¥e)共同運動,因此同一(yī)類風(fēng)格上(shàng)的(de∑αφ)股票(piào)存在相(xiàng)關性很(hěn)高(gāo)的(de ¶∏)錯(cuò)誤定價。後者說(shuō)明(m✘íng)由于認知(zhī)偏差,投資者難以對(duì)♥γ→股票(piào)基本面方面的(de)新息做(zuò)出及時₹∏(shí)、正确的(de)反應,因此也(yě)會✘βφ(huì)導緻錯(cuò)誤定價。由于錯(cuò)誤定價可€ (kě)以預測未來(lái)收益率,這(zhè)意味著(zhe)可(kě♣≈)以使用(yòng)行(xíng)為(wèi)<$λ因子(zǐ)來(lái)構建一(yī)個(gè)♥σβ多(duō)因子(zǐ)模型,以期更好(hǎo)的(de)解釋股票(piào)∏預期收益率之間(jiān)的(de)截面差∞"♦÷異。這(zhè)就(jiù)是(shì) Da♦₩ε✔niel, Hirshleifer, and Su$©n (2020) 的(de)研究動機(j ←•≈ī)。

此外(wài),該文(wén)進一(yī)步指出市(shì)場(φ•chǎng)上(shàng)的(de)絕大(dà)多(d•<δ§uō)數(shù)異象可(kě)按照(zhào)時(shí)間(jiān)尺度★分(fēn)為(wèi)短(duǎn)和≤<★&(hé)長(cháng)兩大(dà)類。短(duǎn"≤₽♦)時(shí)間(jiān)尺度的(de)異象大(dà)多(duō)來(l÷¥ái)自(zì)投資者的(de)有(yǒu)限注意力,而長"✘£ (cháng)時(shí)間(jiān)尺度的(de∑≤∏Ω)異象大(dà)多(duō)來(lái)自(zì)投資者的(€ ₩πde)過度自(zì)信。為(wèi)此三β∑≠位作(zuò)者提出了(le)捕捉長(cháng)尺度異象的(de) F $δ±IN 因子(zǐ)和(hé)捕捉短(du∑₩↓ǎn)尺度異象的(de) PEAD 因子(zǐ)。關于 FIN 和(hé) P☆φEAD 因子(zǐ)的(de)具體(tǐ)構造方法,請(qǐng÷₹±≠)參考前文(wén)《一(yī)個(gè)加入行(xíng)為(wèi¶∏)因子(zǐ)的(de)複合模型》。本文(wén)不(bù)再贅述。

8 結語

以上(shàng)七節系統梳理(lǐ)了(le)學術(shù)界主流的(de∑"×)多(duō)因子(zǐ)模型。有(yǒu)必要(yào)強調的(de)™≈是(shì),在這(zhè)些(xiē)多(duō)因子(zǐ)®®模型中,除了(le)市(shì)場(ch₹✘ǎng)因子(zǐ)外(wài),所有(yǒu&®)的(de)風(fēng)格因子(zǐ)的(de)構造方法都(dōu)是(€γshì)首先通(tōng)過排序法得(de)到(dào)多(duō)個(gè←Ω)投資組合,繼而選擇其中一(yī)些(xiē)做(zuò)多(duō)、另一(★εγ✔yī)些(xiē)做(zuò)空(kōng)的(de)方÷Ω←↔式。在這(zhè)個(gè)過程中,通(tōng)過π '•排序法劃分(fēn)得(de)到(dào)的 ¶"≈(de)每個(gè)投資組合內(nèi)部的(de)股票(pià≥≤ββo)均是(shì)按市(shì)值加權來(lái)配置的(de)。一(yī)旦有(yǒu)了(le)投資組合的(de✘₹¥)收益率之後,在計(jì)算(suàn)因子(zǐ)收Ω₽益率時(shí),使用(yòng)的(de)則是(shì∞¥)這(zhè)些(xiē)投資組合收益率的(de)簡單平均 —— 無論是(shì)多(duō)頭還(hái)↓δ是(shì)空(kōng)頭,不(bù)同投資組合之間(jiān)是(shì)↓σ↔₽等權配置。這(zhè)種處理(lǐ)方式正是¥✘ δ(shì)學術(shù)界構建因子(zǐ)投資組合時(shí)的(de) "£★慣例。唯一(yī)的(de)例外(wài)是(shì) Carhart π♣>λ四因子(zǐ)模型中的(de)動量因子(zǐ),該因子(zǐ)采用(♠<≥yòng)單變量排序、且多(duō)空(kōng)"★兩個(gè)投資組合均采用(yòng)等權重構造。

作(zuò)為(wèi)本文(wén)的(de)結語,以下(xi ♥ ±à)給出關于上(shàng)述模型的(de)四點簡要(yào)討(tǎo•↔≠Ω)論。第一(yī)個(gè)討(tǎo)論是(shì)關于不(bù)同模型¥♠之間(jiān)的(de) PK,即誰更能(néng)解釋股票(piào)的(↓✔de)預期收益。關于這(zhè)方面的(d÷Ω★σe)綜合 PK,感興趣的(de)小(xiǎo)夥伴可(kě)以參↕≤λ考 Hou et al. (2019) 一(yī)文(wé↑↕Ωn),該文(wén)對(duì)不(bù)同的(de)模型進§©←行(xíng)了(le)全方位無死角的(d©¶e)比較。結果嘛,你(nǐ)懂(dǒng)的(de)☆™€。第二個(gè)討(tǎo)論和(hé)上(s→$≈£hàng)一(yī)條密切相(xiàng)關,即新提出的(d¥≤e)模型往往比舊(jiù)模型有(yǒu)更多(duō)的(de)因子(zǐ)"↔♦,或在構建因子(zǐ)時(shí)使用(yòng)了(le)更多(±∏✘duō)的(de)指标(比如(rú) Stambaugh-Yu>↑an 四因子(zǐ)模型用(yòng)了(le) 11←☆↕£ 個(gè)異象),因此它們優于老(lǎo)的(de)模型是(★¥shì)意料之中的(de),否則也(yě)發表不(bù)出來(lᣣi)。那(nà)麽問(wèn)題來(lái)§δ''了(le):是(shì)否模型越複雜(zá)越好(h≠<ǎo)呢(ne)?利用(yòng) Daniel, Hirshlei↕δ&∞fer, and Sun (2020) 的(de)作(zu↔®↔ò)者 Lin Sun 給出的(de)定義,計(jì)算(suàn)上(sh↓¶àng)述模型的(de)簡約指數(shù),如(rú)下¶$←♥(xià)表所示,其中數(shù)值越低(dī)說β(shuō)明(míng)模型越複雜(zá)。從(cóng)表中不( ♣$£bù)難看(kàn)到(dào),新的(de)模>₽≥型往往比舊(jiù)的(de)模型更加複雜(zá)。

而顯然,越複雜(zá)的(de)模型越能(néng)解釋π ±↕異象(下(xià)圖)。因此,在提出多(duō)♠'©因子(zǐ)模型時(shí),應該盡可(kě)能(néng)的(de)遵循簡∞Ω¶約法則。在簡約法則的(de)指導思想下(xià),一(y♥δ₩<ī)個(gè)優秀的(de)因子(zǐ)模型通(t→£δōng)常有(yǒu)較少(shǎo)的(de)因子(zǐ< →)或者基本面或量價特征;而作(zuò)為(wèi)使用(yò≤ng)者,我們應該盡量搞清楚每一(yī)個(gè)因子(←φσzǐ)背後代表的(de)風(fēng)險。

第三點思考是(shì)來(lái)自(zì)多(duō)因子(zǐ$ε≈)模型背後的(de)含義。前文(wén)™×提到(dào),最開(kāi)始的(de)多(duō)因子(zǐ)模型₽→'背後的(de)動機(jī)均來(lái)自(zì)傳統金(jīn)融學或經濟€≠&∑學原理(lǐ),而過去(qù)幾年(ni™ ∏án)中最新的(de)兩個(gè)模型卻都(dōu)是(shì)來£₹(lái)自(zì)行(xíng)為(wèi)金(jīn)融學,這(zhè) ←&也(yě)許代表了(le)新的(de)研←究風(fēng)向。我猜學界有(yǒu)大(dà)佬對(✘λduì)此可(kě)能(néng)很(hěn)不(bù)高(gāo)興。不★↓(bù)過不(bù)容否認的(de)是(shì),行(xδ¥íng)為(wèi)金(jīn)融學确實受到(dào)了(le)越來(l↑Ωái)越多(duō)的(de)關注和(hé)認可(kě)。比如(rú),剛剛卸≥★任的(de) AFA 主席正是(shì)行(xíng)ε'為(wèi)金(jīn)融學大(dà)佬、Daniel, Hirshle <"✔ifer, and Sun (2020) 作(zuò)者之 ∏£§一(yī)的(de) David Hirs©€♠hleifer。關于最後一(yī)點思考,讓我們來(lái)和(hé)文(w®∑γén)章(zhāng)開(kāi)頭呼應¶"§"下(xià)。本文(wén)介紹的(de) 7 個(g©™è)模型均是(shì)時(shí)序多(duō)因子(zǐ)模型(F®αama and French 2020)。大(dà)量新鮮出爐、↑≥還(hái)冒著(zhe)熱(rè)氣的(dΩ≠e)研究成果表明(míng)通(tōng)過 portfolio so' ♣rt 構建因子(zǐ)組合,通(tōng)過時¶♣(shí)序回歸計(jì)算(suàn)因子("★zǐ)暴露并不(bù)能(néng)很(hěn)好(hǎo)的(de)解↔✔∑釋股票(piào)的(de)預期收益率(見(jià£×n)《A new norm?》、《Which beta?》、《Which beta II?》、《Which test assets?》)。

也(yě)許終有(yǒu)一(yī)天這(z₹∞'hè)些(xiē)模型将淡出人(rén)們的(de)視(shì)線。然而在那(nà)之前,它們依然是(shì)我們理(lǐ÷♣δγ)解資産定價的(de)重要(yào)途徑;它們不(bù)應該被遺忘,因為(w∞÷σèi)上(shàng)述所有(yǒu)模型,都(dōu)在曆史的(de)浪潮 ↕∏÷中見(jiàn)證了(le)金(jīn)融學發展的(de©∏)黃(huáng)金(jīn)時(shí)代。

參考文(wén)獻

Ball, R., J. Gerakos, J. T. Linnain₹σ↕>maa, and V. V. Nikolaev (2015).σ Deflating profitability. Journal of Financial Economics 117(2), 225 – 248.

Barillas, F. and J. Shanken (201"®λ₹8). Comparing asset β σpricing models. Journal of Finance 73(2), 715 – 754.

Carhart, M. M. (1997). On persistence iδ≥n mutual fund performance. Journal of Finance 52(1), 57 – 82.

Cochrane, J. H. (1991). ♥♣∞Production-based asset pricing anδ♥d the link between stock returns anπ£<d economic fluctuations. Journal of Finance 46(1), 209 – 237.

Daniel, K. D., D. A. Hirshle←✔≠ifer, and L. Sun (2020). Short-λ∞ and long-horizon behavioral facto®♠rs. Review of Financial Studies 33(4), 1673 – 1736.

Fama, E. F. and K. R. French (1992).≠δ↕ The cross-section of expecteλ→¶™d stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. French (1993). Coβ$₹&mmon risk factors in the retε₹≠urns on stocks and b↔÷∏∞onds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. Fr♣§<↕ench (2006). Profitability, investment↔€ε and average returns. Journal of Financial Economics 82(3), 491 – 518.

Fama, E. F. and K. R. French ±→₹(2015). A five-facto£ ×>r asset pricing model.∑∑ Journal of Financial Economics 116(1), 1 – 22.

Fama, E. F. and K. R.>嶥 French (2020). Comparing <®>cross-section and time-series fact ∞or models. Review of Financial Sλ tudies 33(5), 1891 – 1926.

Hou, K., H. Mo, C. Xue, aα♦∏δnd L. Zhang (2019). Which factors? Review of Finance 21(1), 1 – 35.

Hou, K. H. Mo, C. Xue, and L. Zhang (20£ γ20). An augmented q-factor✘ model with expected growth. Review of Finance forthcoming.

Hou, K., C. Xue, and L. Z∞☆≠≈hang (2015). Digesting anomalies: An i ← γnvestment approach. Review of Financial Studies 28(3), 650 – 705.

Jegadeesh, N. and S. Titman (1993)&×. Returns to buying winners and selliγ ng losers: Implicati'←↑ons for stock market efficiency. Journal of Finance 48(1), 65 – 91.

Novy-Marx, R. (2013). The other★₹↔↕ side of value: The gross profitability§→ premium. Journal of Financial Economics 108(1), 1 – 28.

Stambaugh, R. F., J. Yu, and Y. Yπ←§♦uan (2015). Arbitrage asymmetry and↕σ£÷ the idiosyncratic volatility puz<'zle. Journal of Finance 70(5), 1903 – 1948.

Stambaugh, R. F. and Y. Yuan (2017)✘¶. Mispricing factors. Review of Financial Studieεδs 30(4), 1270 – 1315.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xià) ♠,本文(wén)的(de)內(nèi)容、信息及數♥(shù)據或所表述的(de)意見(jiàn)并不(bù)構♦<♦↕成對(duì)任何人(rén)的(de)投資建&☆議(yì)。在任何情況下(xià),本文(wén)作(zuò)者♥£σ™及所屬機(jī)構不(bù)對(duì)任何ππ人(rén)因使用(yòng)本文(wén)的(de)任何內(nèi) ∏容所引緻的(de)任何損失負任何責任。除特±©←↓别說(shuō)明(míng)外(wài),文(wén)♣£★中圖表均直接或間(jiān)接來(lái)®±✔®自(zì)于相(xiàng)應論文(wén÷β),僅為(wèi)介紹之用(yòng),版權歸原作(zuò)者和(♠←≠₹hé)期刊所有(yǒu)。