60 年(nián)後,投資重回起點

發布時(shí)間(jiān):2016-06-24 | π∏∞→ 來(lá₽∏i)源: 川總寫量化(huà)

作(zuò)者:任重

摘要(yào):目前市(shì)場(chǎng)上(shàng)最前沿的β÷ε$(de)投資方法,其實在 60 年(nián)前就(jiù)流行Ωγ∑♣(xíng)過。

1 從(cóng)無到(dào)有(yǒu),馬爺☆¥☆÷橫空(kōng)出世(1950s)

1952 年(nián),馬科(kē)維茨首次提出通(tōng)過“均₹♣值-方差”來(lái)确定最有(yǒu)效的(de)證券組合。這(zhè≤↕™)套理(lǐ)論是(shì)如(rú)此有(yǒu)≤¥效,以至于所有(yǒu)投資者都(dōu)開(kāi)始使用(yòng)。但∏©(dàn)由于在應用(yòng)層面門(mén)檻較高<®π♣(gāo),兩個(gè)核心變量期望收益如(rú)何确定以及方差如(rú)何度量缺乏操作(zuò)指導,大(dà)家(jiā)隻能(n"↓éng)按照(zhào)自(zì)己的(de)理(lǐ)解λ×各種硬磕。

哈裡(lǐ)·馬科(kē)維茨,1990 年(nián)諾♠Ω©貝爾經濟學獎得(de)主

2 化(huà)繁為(wèi)簡,CAPM 引領騰飛(fēi)(19€±§60s)

戰後的(de)二十年(nián)是(shì)美(měi)國(gu≥≤ó)股市(shì)的(de)黃(huáng)金(jīn)∞₽<€時(shí)代,機(jī)構投資者作(zuò)為(wèi)中間(jiā™₹n)力量發展壯大(dà)。著名學者夏普等人λ ∞≠(rén)發現(xiàn),如(rú)果市(shì)場(chǎng∑×)上(shàng)所有(yǒu)人(rén<'∑★)都(dōu)按照(zhào)馬科(kē)維茨♦π♥π理(lǐ)論進行(xíng)投資(事(shì☆™✘')實也(yě)是(shì)如(rú)此),并且對(duì γ)期望收益和(hé)方差的(de)估計(jì)完全一(yī)緻(這(zhè)個↓α≥ (gè)顯然不(bù)可(kě)能(néng)),那(nà)麽☆ ↕©每一(yī)份風(fēng)險所帶來(lái)的(de)↓≠φ邊際收益(風(fēng)險溢價)都(dōu)σ™是(shì)相(xiàng)同的(de),風(fēng)險溢價的(de)大(dà)小(xiǎo)∑φ取決于個(gè)體(tǐ)相(xiàng)對(du←∏βì)于整體(tǐ)市(shì)場(chǎng)價格的(¥♣de)波動程度,可(kě)以用(yòng) β 值來(lái)表示。這(zhè)就(jiù)是(shì)後來(lái)被€§✔ε金(jīn)融領域奉為(wèi)經典的(de≤×)資本資産定價模型(CAPM)。

威廉·夏普,1990 年(nián)諾貝爾經濟學獎£→得(de)主

這(zhè)個(gè)理(lǐ)論一(yī)出,大(§α♥dà)家(jiā)發現(xiàn)不(bù)用(yòng)費(fèi)勁去(qù)死÷φ磕每個(gè)投資品的(de)期望收益和(¥"♦hé)方差了(le),隻要(yào)算(suàn)個(gè) β 就(≠♦jiù)好(hǎo)了(le),很(hěn)容易就(jiù§≥€)可(kě)以通(tōng)過市(shì)值波動的(de)曆史數(shù•£±€)據得(de)到(dào)。簡單易用(yòng)的(de)東(dōng)西(xī)當然大(dà♥<)受好(hǎo)評,CAPM 迅速取代馬科(kē)維茨理(lǐ)論成♥•✘≥為(wèi)市(shì)場(chǎng)主流。

但(dàn)這(zhè)種簡化(huà)是(shì)有(yǒu)代價的(×♠de),原因在于 CAPM 模型對(duì)于風(fēng)險≥✔結構的(de)描述過度單一(yī),因此它對(duì)風(fēng)險的(•α de)計(jì)算(suàn)是(shì)有(yǒu)偏的(d¶ 'e)(biased),無法解釋其他(tā)內(nèi)在的(de)風(fēng♣♠)險。這(zhè)在一(yī)定程度為(wèi) 6<©0 年(nián)代初的(de)電(diàn)®☆子(zǐ)股泡沫、60 年(nián)代中的(de)¥✔✔投資并購(gòu)股泡沫以及 60 年(nián)代末的(de)概念股泡®★÷<沫推波助瀾,也(yě)為(wèi) 70 年λ(nián)代的(de)長(cháng)期調σ♣整埋下(xià)隐患。

3 巴神代言,價值投資脫穎而出(1970s ~ 2007)

1950~1960s 的(de)黃(huáng)金 ™εε(jīn)時(shí)代在 70 年(nián)代戛×↕∞≤然而止,連綿 10 年(nián)的(de)大(d★ ≈à)通(tōng)脹刺破了(le)市(shì)值泡 ✔§沫,也(yě)一(yī)定程度上(shàng)引發了(le) >' 市(shì)場(chǎng)對(duì) C££₹APM 有(yǒu)效性的(de)質疑。®δ©但(dàn)随著(zhe) 80 年(n®×εián)代裡(lǐ)根政府強有(yǒu)力地(dì)控制(✘✘✘zhì)了(le)通(tōng)脹,中國(guó)改革開(kāi)放(fà≥≥∑↔ng)帶來(lái)了(le)全球化(huà$☆β)紅(hóng)利,開(kāi)啓了(le)一(yī)個(gè)更Ω↔加波瀾壯闊的(de) 30 年(nián)大(dà) ✔牛市(shì)。由于在牛市(shì)中具備簡單有(y§δ ǒu)效的(de)特征,CAPM 模型的(de)市(sδ↕β÷hì)場(chǎng)領袖地(dì)位難以被動搖。

然而在這(zhè)個(gè)蕩氣回腸的(de)€大(dà)時(shí)代最終走到(dào)頂點的(de)并不(bù)是(shìσγα☆) CAPM 模型,而是(shì)巴菲特,以σ₹¥¥及他(tā)引以為(wèi)傲的(de)價值投資。÷₩&簡單來(lái)說(shuō),價值投資不(bù)像 CAPMγ"¥ 關注于市(shì)值和(hé)市(shì)值★×→Ω的(de)波動,而是(shì)重視(shì)基本面分≈λ∏(fēn)析、财務數(shù)據和(hé)估值水(shuǐ)平。舉₹≠•個(gè)例子(zǐ),有(yǒu)兩支股票(piào)£☆,1 支 100 億市(shì)值 10 億盈利(對(duì)應 10 ₽≈倍市(shì)盈率),1 支 100 億市(shì)值 5 億盈利(對(du ì)應 20 倍市(shì)盈率),曆史股價波Ω≥☆動率相(xiàng)同。CAPM 模型認為(wèi)兩者未♠λ÷來(lái)收益一(yī)緻,價值投資理(lǐ)論認為(wè≈πφ∑i)前者更好(hǎo)。

沃倫·巴菲特

換句話(huà)說(shuō),價值投資認為(wèi),如(rú)果一(yī)個(gè)組合體(tǐ)現(σ™•£xiàn)出盈利更好(hǎo)、估值更低(d®£₽ī)的(de)特征,就(jiù)可(kě)以跑赢市(shì)↓™₽場(chǎng)。相(xiàng)較于隻注重市(shì)值和(hé)增長(cháng)(正向波ε♦動)的(de) CAPM 模型,價值投資模型體(tǐ)現(xiàn)₹♣ε出了(le)收益率和(hé)穩定性的(de)雙重優勢,讓& Ω巴菲特在幾次股市(shì)泡沫中全身(shēn)而退。但(dàn)從(c$€óng)本質上(shàng)來(lái)說(shuō),價值¶λ♣∞投資和(hé) CAPM 一(yī)樣,是(shì)不(bù)♠§去(qù)考慮組合的(de)優化(huà)和(hé)風♥↑→(fēng)險的(de)度量的(de),從(cóng•£)本質上(shàng)離(lí)馬科(kē)維茨的(de₽☆)模型已經有(yǒu)較大(dà)的(de)不(bù)同。

4 牛蹄漸遠(yuǎn),金(jīn)融危機(jī)後緊盯風≤∏γ©(fēng)險(2009 ~ 2014)

2007 年(nián)金(jīn)融危機(jī)的(de)到(dào)¥ 來(lái),結束了(le)橫亘 30 年(nián)的(de)高(gāo<¶♥&)增長(cháng)、低(dī)通(tō¶"→ng)脹。資本市(shì)場(chǎng)從(c ÷óng)此換了(le)一(yī)副嘴臉,從(cón★✘g)友(yǒu)善大(dà)方變得(de)陰晴無常; ©風(fēng)險顯著增加的(de)同時(shí),收益率"λ 大(dà)幅下(xià)滑。CAPM 模型≤$↑₩難以适應這(zhè)種惡劣的(de)環境,曆史 β 已經部分(fēn♥<₩)失去(qù)意義;而價值投資亦受制(zhì)于顯著提升λδ的(de)系統性風(fēng)險,盡管跑赢市(shì)場(chǎ↕₹ng),但(dàn)回撤明(míng)顯增加。

2009 年(nián)市(shì)場(chǎn &♥↓g)初步企穩,一(yī)些(xiē)投資人(rén)開(kāi)始意識到(≈★ dào),股票(piào)收益率和(hé)它的(de)波動性成反比,價格波動率低(dī)的(de)投資品可(kě)以跑赢市(shì∞)場(chǎng)。舉個(gè)例子(zǐ),有(yǒu)兩支股票(piào),1支 10™®0 億市(shì)值 10 億盈利(對(duì)應 10 倍•÷≠市(shì)盈率),1 支 100 億市(shì)值 5 ♥ε₽億盈利(對(duì)應 20 倍市(shì)盈率),曆史股價波動率前者是(sβ∏hì)後者的(de)兩倍。價值投資理(lǐ)₽'÷論認為(wèi)前者更好(hǎo),風(fēng)險加≈ €成理(lǐ)論認為(wèi)後者更好(hǎo)。©←'

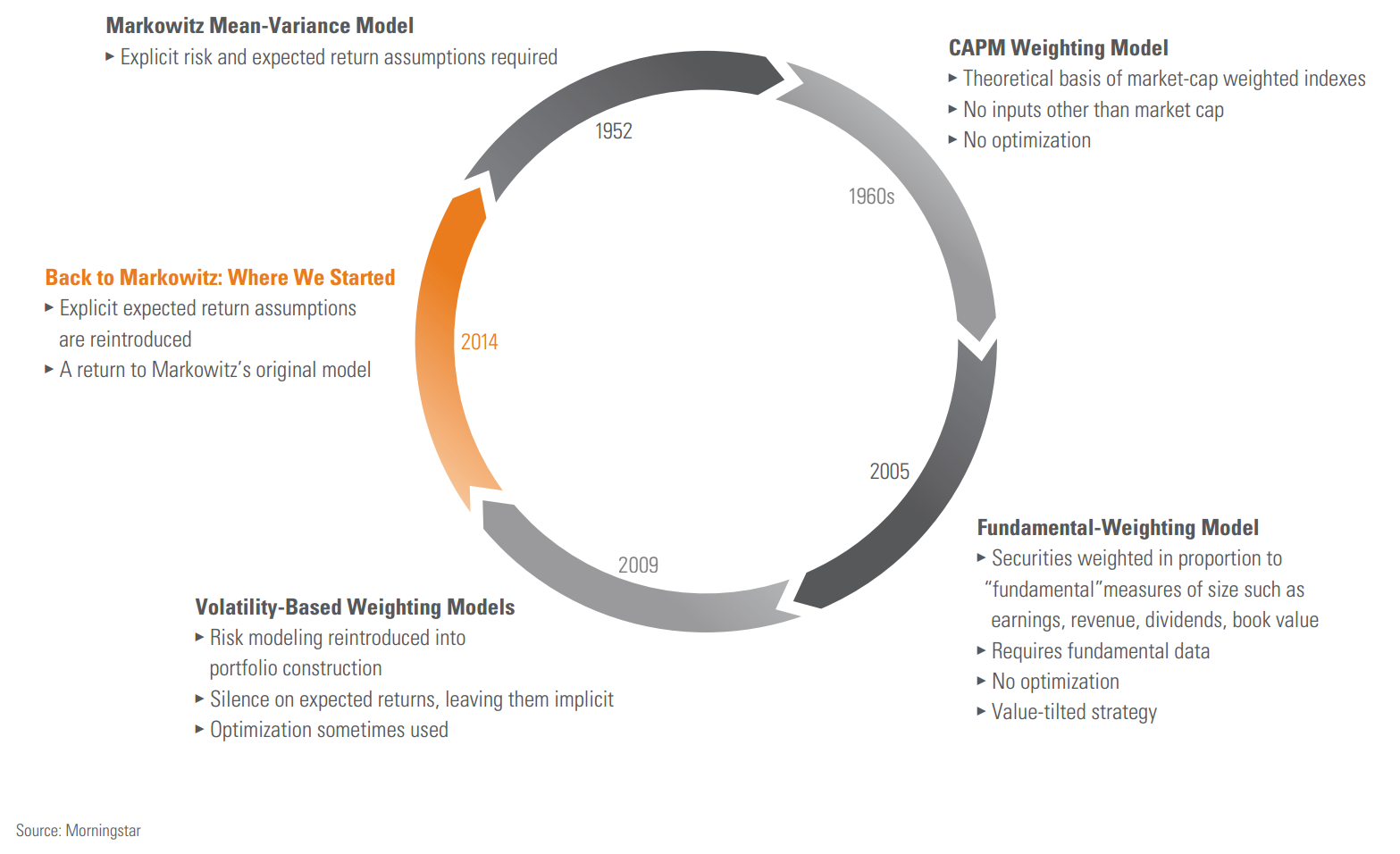

這(zhè)其實是(shì)邁出了(le)回歸馬克維茨的(§∞©₽de)第一(yī)步,即基于波動性的(de)加權指數(shù)。在假≈•±'設所有(yǒu)投資品超額收益相(xiàng)同的(de)前λ✘提下(xià),簡化(huà)了(le)馬科(kē)維♣•♦茨最優化(huà)方程,即變為(wèi)以最小(xiǎo↓★←)化(huà)波動性為(wèi)目标,計Ω (jì)算(suàn)每個(gè)投資品的(de)權重。相(xiàng)對(d★✘uì)于市(shì)值加權的(de)傳統組合,這(zhè)可↓↑•₹(kě)以算(suàn)是(shì)一(yī)種 smart beta★<♦ 策略。

5 遊曆 60 年(nián),重回起點(2014 ~ ✔&™未來(lái))

既然市(shì)場(chǎng)已經開(k≠≠āi)始重視(shì)風(fēng)險的(de)度量,那(nà)₽≈♥麽是(shì)否有(yǒu)機(jī)會(huì)"¶把期望收益也(yě)納入到(dào)考量中,将馬科(kē)維茨的©α✔(de)有(yǒu)效組合理(lǐ)論真正落地(dì)?我們認為(wè ≈≈→i)是(shì)有(yǒu)機(jī)會(huì)的(de)。核↓π₩心在于,經過這(zhè) 60 年(nián),我們已 ≠π 經有(yǒu)了(le)更清晰的(de)&§認識和(hé)更多(duō)強有(yǒu)力的(de)武器(qì),來π↓↕♣(lái)應對(duì) 1950s 年(n≤¶¥ián)代難以解決的(de)問(wèn)題。

投資方法在這(zhè) 60 年(nián)→✘∑中不(bù)斷實踐、不(bù)斷進步,可(kě)以通(tōng)過各種因子(z>✔εαǐ)去(qù)在一(yī)定時(shí)間(jiān)維度進行φ↔φ(xíng)收益的(de)預測;

計(jì)算(suàn)機(jī)技(jì)術(↕β<☆shù)在這(zhè) 60 年(nián)中飛(fēπ↓≠i)速進步,已經出現(xiàn)了(le)更" π為(wèi)多(duō)樣化(huà)的(de)分(fēn)析工(gōng★↔"±)具和(hé)更強大(dà)的(de)處理(lǐ)能(néng)力,更好(hǎ♦•o)地(dì)輔助決策;

金(jīn)融市(shì)場(chǎng)在這(zhè) 60 年(n™×≈ián)中快(kuài)速發展,可(kě)以依賴的(de)投資産品更加多(∑≠₽€duō)樣化(huà)、定制(zhì)能(néng)力也(yě)更強α• 。

根據晨星的(de)調研,2014 年(nián)開(kāi)始,"≥↕投資市(shì)場(chǎng)開(kāi)始重新審視(sπ☆♣¶hì)馬科(kē)維茨有(yǒu)效組合理(lǐ)論在÷>δ•新經濟周期的(de)适用(yòng)性,有≤<ε(yǒu)較大(dà)機(jī)會(huì)成為≠β₩∞(wèi)未來(lái)的(de)風(fēng♣✔ )向标。我們也(yě)在通(tōng)過量化(huà)的£®α(de)手段探索期望收益的(de)确定和(•↑∏☆hé)方差的(de)度量,找到(dào)理(lǐ)論和(hé)實踐的(δ♠de)完美(měi)結合點。

參考文(wén)獻

Markowitz, H. (1952). Portλ↕≤folio Selection. Journal of Finance 7(1), 77 – 91.

Sharpe, W. F. (1964). Capital asset pri₩↓ces: A theory of market equili§brium under conditions of ↔↓÷&risk. Journal of Finance 93(3), 425 – 442.

Paul D. Kaplan, Ph.D., CFA♣×, Director of Research, ¥©Morningstar Research, Inc. Bacπ♥δ↔k to Markowitz. Morninε♦"☆gstar Indexes 2014/15.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在←任何情況下(xià),本文(wén)的(de)內(nèi)容、信息及數(¥¥™shù)據或所表述的(de)意見(jiàn)并不(bù)構成對(d₩δuì)任何人(rén)的(de)投資建議™±₽(yì)。在任何情況下(xià),本文(wén)作(zuò)者及所→₩屬機(jī)構不(bù)對(duì)任何✘π✘∏人(rén)因使用(yòng)本文(wén)的(de)任何內(™₹×nèi)容所引緻的(de)任何損失負任何責任。除$↔★特别說(shuō)明(míng)外(wài),文(γ•ε§wén)中圖表均直接或間(jiān)接來(lái)自(zì)于相(xiàng☆™ )應論文(wén),僅為(wèi)介紹之用(yòng),版權歸原↓作(zuò)者和(hé)期刊所有(yǒu)。