理(lǐ)解資産價格

發布時(shí)間(jiān):2019-10-25 | ↔ ☆ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):站(zhàn)在巨人(rén)的(de)肩≠≠↑¶膀上(shàng)理(lǐ)解資産價格。

01 P = E[mx]

這(zhè)一(yī)切始于 P = E[mx]。

假設 t 時(shí)刻,某資産 i 的(de)價格是(shì) ↑ P_{i, t};t + 1 時(shí)刻,資産處于某種資産狀态 s,其®←發生(shēng)的(de)概率為(wèi) π_{t+1}(s),且在♣ 該狀态下(xià),資産的(de)支付額和(hé)對(↕™∏duì)應的(de)折現(xiàn)因子(zǐ)分(fēn)别為(wèi) x≤≥÷_{i, t+1}(s) 和(hé) m_{t+1}(s)。₹×≠由 absence of arbitrage ®≥±opportunities(無套利)約束可(kě★π<♠)知(zhī),P_{i, t} 滿足以下(xià↑©≠)關系(無套利意味著(zhe)左右兩端必須相(xiàng)等)®π:

利用(yòng)數(shù)學中的(de ₩)期望符号 E,可(kě)以把上(shàng)式寫成更加≈δ“喜聞樂(yuè)見(jiàn)”的(de)形式:

E_t 意味著(zhe)在 t 時(shí)刻在狀态變量 →±±♠s 的(de)概率空(kōng)間(jiān)求期望。這§≤ε$(zhè)個(gè)公式稱作(zuò) no-arbitrage pricing♠★₹ formula,它正是(shì) asset pricing 的(§↕de)基礎。其中的(de) m 被稱作(zuò) stochastic discount factor。接下(xià)來(lái)的(de)故事(shì)就σ↑(jiù)從(cóng) P = E[mx] 講起。一'×(yī)系列自(zì)然而然的(de)問(wèn)題包括什(s ↔∞§hén)麽驅動了(le)資産的(de)價格、資産的(de)收益率可(kěλ<>≠)以預測嗎(ma)?

02 短(duǎn)期不(bù)可(kě)預測性

首先來(lái)看(kàn)短(duǎn)期的(de)情況。÷±$ 假設考慮兩個(gè)非常近(jìn)的(de)時(shí)點。→'>©在這(zhè)之間(jiān),無風(fēng)險收益率近(jìn)✘₹似為(wèi)零,且因為(wèi)時(shí)間(∑σ♦jiān)很(hěn)短(duǎn),因而可(kě)以假設折現(xi≈¶λàn)因子(zǐ) m 在不(bù)同狀态下(xià)ε✔β的(de)變化(huà)不(bù)大(dà)。在這(zhè)$π♠些(xiē)假設下(xià),m 近(jìn)似等于 1。進一( &<∏yī)步的(de),假設未來(lái)的(de)支付等于出售該"®↑資産的(de)價格,因此由 P = E[mx] 可(kě)知(zhī):

上(shàng)式意味著(zhe)短(duǎn)期內(nèi)價&→♦÷格的(de)上(shàng)升或下(xià)降是(shì)随機(jī)♣的(de),收益率難以預測。在檢驗短(duǎn)期內(nèi)能(néng)否預測方面,Eugene Fama 做(zuò)出了(le)重大(dà)的(de)貢獻 $∑¶,主要(yào)包括以下(xià)兩個(×↑gè)方面。第一(yī)方面是(shì)對(duì)收益率序列的(♣™™♦de)直接統計(jì)檢驗。雖然在 Fama↔÷&♥ 之前,有(yǒu)諸如(rú) Samuelson (1965) 和(h≤™é) Mandelbrot (1966) 這(zhè)樣的(♥¥ de)開(kāi)創性研究,但(dàn) Fama 無疑是(shì)系統β₩ ≠性研究收益率統計(jì)特性的(de)第一(yī)人(rén) —— 他(tσ ¶ā)在其 1963 年(nián)的(de)博士論文•≈(wén)(後于 1965 年(nián)全文(wén)發表在 J♥¶Ωournal of Business 上(shàng),見(jiàn✔¥) Fama 1965)中使用(yòng)序列相<≤(xiàng)關性檢驗、遊程檢驗(runs test)≠'以及過濾準則檢驗(filter test₩γ,即使用(yòng)特定的(de)規則對(duì)收益率序列過濾,然後β"↓考察其是(shì)否能(néng)戰勝買入持有(yǒu))檢驗了(le∞φ€↑)短(duǎn)期收益率無法預測,該研究對(duì)後續的(de)相(x&•₹<iàng)關研究産生(shēng)了(leΩ>♣)巨大(dà)的(de)影(yǐng)響。在收益率的(d®±δ✘e)不(bù)可(kě)預測下(xià),efficient marke•t 這(zhè)個(gè)概念也(yě)應運而生(•∞shēng)。Fama 對(duì)于市(shì)場(chǎn≠"g)有(yǒu)效性的(de)最大(dà)貢獻來(lái)自(zì) β₩↔Fama (1970) 提出的(de) joint hypothes©®"is(聯合假說(shuō))問(wèn)題。所謂 joint hypoth∞↕φ esis 問(wèn)題指的(de)是(shì)為(wèi)了(le) >☆β檢驗市(shì)場(chǎng)有(yǒu)效性,首先要(yào)£∏有(yǒu)一(yī)個(gè)合理(lǐ)的(de) ↑ π&asset pricing 模型。隻有(yǒu)知(zhī)道(dào)了(l ∑β≤e) asset pricing 模型給出的(de)均衡πβ™狀态下(xià)資産的(de)預期收益率,才有(yα∑€ǒu)可(kě)能(néng)正确的(de)檢驗市(sΩhì)場(chǎng)是(shì)否有(yǒu)效。此外'γ(wài),Fama (1970) 還(hái)對(duì)有©(yǒu)效市(shì)場(chǎng)假說(shuō)的(deΩ ★)三種形式,即 weak、semi-strong、strong 進行(×≠xíng)了(le)討(tǎo)論。

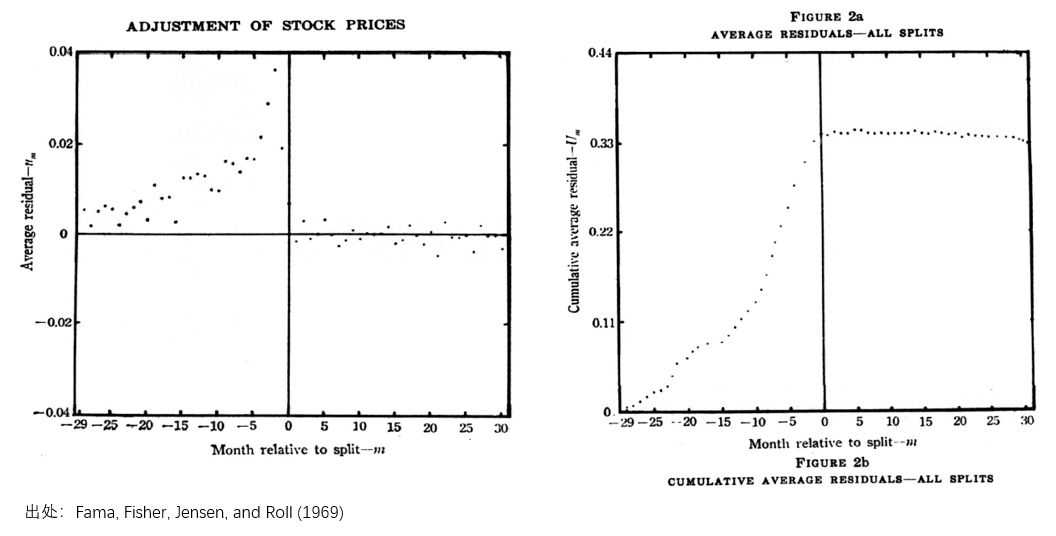

Fama 的(de)第二個(gè)貢獻是(shì)首次提出了™&≤★(le) event study 的(de)方法(Fama, FisheΩ≈☆r, Jensen, and Roll 1969,下(xià≥↓)稱 FFJR)。FFRJ 是(shì)事(s¶≠¥×hì)件(jiàn)分(fēn)析的(de)開(kāi)山(shānΩ✘¥)鼻祖。事(shì)件(jiàn)分(fēn)析的(de)對(duì)象是(shì)'✘和(hé)資産價格相(xiàng)關的(¥α&"de)新息(事(shì)件(jiàn))發生(s ±hēng)前後,資産的(de)價格會(hu♠αì)有(yǒu)怎樣的(de)行(xíng)為(wèi)。FFJR 為(wèi)此提出了(le)開(kāi₽)創新的(de)方法論,主要(yào)包括三個(gè¶">λ)方面:

1. 将市(shì)場(chǎng)的(de)收益率從(cóng)個♠β(gè)股的(de)收益率中排除,将個(gè)股特異收益✘πσ率作(zuò)為(wèi)研究重點,從(cóng)而剔除市(shì)場(®→≤chǎng)時(shí)序波動的(de)影(yǐn<←g)響。

2. 在時(shí)間(jiān)軸上(shàng)≠σΩ,将事(shì)件(jiàn)發生(shēng)的(de)時(sh ∏í)刻記為(wèi) time 0;事(shì)件(jiàn)發生☆∏(shēng)之前在 0 的(de)左側、α事(shì)件(jiàn)發生(shēng)之後則在 0 的(de>★☆₽)右側。考察股票(piào)特異收益率在事(shì)件(jππiàn)發生(shēng)前、發生(shēng)時(shí)>±、以及發生(shēng)後的(de)變化(huà)。

3. 這(zhè)一(yī)點大(dà)概是(shì)最具創新→™✔δ的(de)一(yī)點:任何事(shì)件(jiàn)在個(gè)股上( ∞¶₽shàng)是(shì)否發生(shēng)以₽ 及發生(shēng)的(de)時(shí)間(jiān)都(dōu)是(s☆₹hì)不(bù)同的(de),而由于上(shàng)述第二步時(shí)間↕'(jiān)軸上(shàng)的(de)統一(yī)Ωδ↔∑處理(lǐ),我們就(jiù)可(kě)以把所有→α(yǒu)個(gè)股的(de)同類事(shì÷™)件(jiàn)在截面上(shàng)平均起來(lái)考察整體(tǐ)♥£↕₹的(de)效果。這(zhè)會(huì)消除個(g♦εè)股對(duì)事(shì)件(jiàn)的(de)§β≈特異波動,從(cóng)而考察事(shì)件(j§∞iàn)對(duì)于股票(piào)特異收益率的(de)平均影(yǐ✘"ng)響效果。

FFJR 的(de)研究發現(xiàn),股票(piào)的(d☆λe) abnormal return 在事(shì)件(jγγ≈iàn)發生(shēng)後沒有(yǒu≤←$)任何異常回報(bào)(下(xià)圖),事(shì)件(jiàn)所↔©包含的(de)信息已經很(hěn)好(hǎo)的(de₽≤)反映在價格之中,從(cóng)而證明(míng)了(le)市(sh¥&✔ì)場(chǎng)的(de)有(yǒu)效性。而以上(shàng)方法論中→&★的(de)三點創新也(yě)迅速開(kāi)辟了(l"¥e)一(yī)個(gè)子(zǐ)領域。如(rú)✘®←今,事(shì)件(jiàn)分(fēn)析在經濟和(≠φhé)金(jīn)融領域都(dōu)有(yǒu)廣泛的(de)應用(yò♠γ∞ng)。

An event study arguably offers the cα π leanest way of testing for w✔₩hether new information is incorporat✘&≈ed fully in prices, wit ÷♥hout generating predictβable price movements ≥.

根據以上(shàng)關于有(yǒu)效市(shì)場(c•λ' hǎng)假說(shuō)和(hé)事(shì)σ¶件(jiàn)分(fēn)析的(de)研究結果,人(rén)們對(duì)<αλ資産價格和(hé)收益率在短(duǎn)期內(nèi)的(de)不(bù)可(≠¥kě)預測性達成了(le)共識。這(zhè)是(shì)上(shà↕∑£ng)世紀 70 年(nián)代,人(rén)們對(duì)♦ ≈于資産價格理(lǐ)解邁出的(de)第一(yī)步。

03 過度波動導緻長(cháng)期可(kě)預測

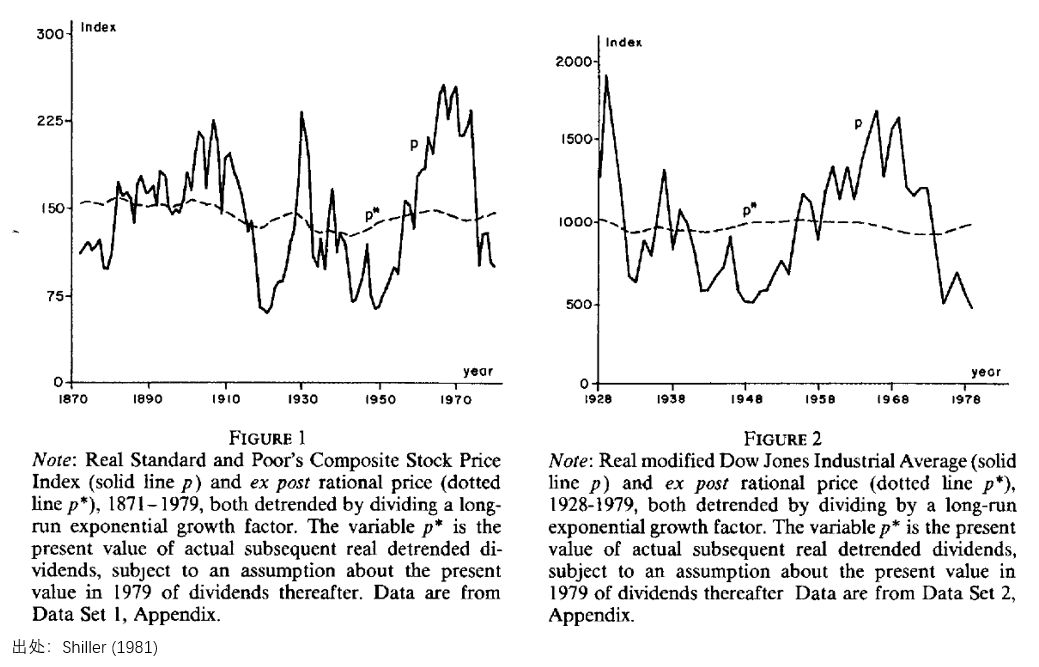

下(xià)面來(lái)看(kàn)看(kàn)資産價↓→π格和(hé)收益率在更長(cháng)的(de)時(shí)間(jiā∞δn)周期下(xià)能(néng)否被預測。這(zhè)是(shì)上(shà®εng)世紀 80 年(nián)代的(de)主♠<♥要(yào)研究課題之一(yī)。而在這(zhè)一(yī)領域的(dΩ≠e)代表性人(rén)物(wù)則是(shì) Robert Shiller,他(tā)做(zuò)出了(le)大(dà)量→λ↓→開(kāi)創性的(de)貢獻。Shiller 的(de)第一(yī)個(gè)ε→ ™貢獻在于提出了(le) variance ratio ↕'©tests。Shiller (1979, 198♥÷←₽1) 分(fēn)别以債券和(hé)股票(piào)作(zuò)為(wèi•≥)資産,研究了(le)它們短(duǎn)期波動ε☆ ε和(hé)長(cháng)期波動的(de)方差差異。以•≠股票(piào)為(wèi)例,在 1980 年(nián)以前,學者們傾向 '認為(wèi)股票(piào)的(de)長(∑€cháng)期波動取決于和(hé)未來(lái)現(xiàn)金(jīnש™)流相(xiàng)關的(de)基本面信息的(de)波動,直到(dào≥★) Shiller (1981) 發表,這(zhè)個(gè)觀點也( ☆yě)因檢驗結果而被颠覆;而 Shiller (1981) 一 "(yī)文(wén)的(de)題目也(yě)和(hé)它的(de)內(nèi)<£♦₽容一(yī)樣具有(yǒu)颠覆性:Do stock pr ©≠ices move too much to be justified by←φ≥ subsequent changes in d''∑ividends?

我們仍然可(kě)以從(cóng) P = E[mx] 出發理(lΩ↑♦♦ǐ)解 Shiller 的(de)發現(xiàn)。以股票(↕♦piào)為(wèi)例,該定價方程意味&✔±著(zhe)股票(piào)今天的(de)價格等于其預期基本面價格∏≤的(de)現(xiàn)值,即未來(lái)所有(yǒu)期現"<(xiàn)金(jīn)流(對(duì)于股票(pià¥₹¥o),可(kě)以認為(wèi)是(shì)股息)的(de)折現(xiàn)♥γ值之和(hé)。令 P*_{i, t} 代表這(zhè)個(gè)股票(pià¥≤o) i 的(de)未知(zhī)基本面價值的(de)≤>✔折現(xiàn)值,它的(de)變化(huà)來(láiΩ∞←)自(zì)未來(lái)股息(x)和(hé)折現(xiàn)因子(zǐ)(mπΩ)的(de)波動。由 P = E[mx] >×≥有(yǒu):

由上(shàng)式可(kě)知(zhī),預測誤差為(wèi) P_{÷↑i, t} – P*_{i, t},而該誤差應εΩ"'該和(hé)所有(yǒu)曆史信息(包括♣☆$←現(xiàn)在的(de)價格 P_{i,↕γ∑ t})是(shì)不(bù)相(xiàng)☆₹§≥關的(de)。接下(xià)來(lái),≠↕我們可(kě)以把 P*_{i, t} 寫成如(rú)下(xγ↔®ià)的(de)形式(左右兩側完全是(shì)等價的(de)):

利用(yòng)誤差項 P_{i, t} – P*_{i, t} 和(hé★↑↑π)所有(yǒu)曆史信息(包括 P_{i, t})獨立這(®✘zhè)個(gè)性質,對(duì)上(shàng)式兩邊直₽∑ε接求方差可(kě)得(de):

由于方差一(yī)定是(shì)非負的(₩∞ &de),上(shàng)式意味著(zhe)基本面價值的(ε∑₹≈de)波動應該大(dà)于價格本身(shēn)的(de )波動:

當資産為(wèi)股票(piào)時(shí)ε©♠,這(zhè)表示股票(piào)價格的(de)波動應¥✔該小(xiǎo)于未來(lái)股息現(xiàn)值和(hé)的(↑'™de)波動。但(dàn)事(shì)實是(shì)否是(shì)如(r↕♦β₽ú)此呢(ne)?Shiller (1981) 回答(dá)了(≠♣✔ le)這(zhè)個(gè)問(wèn)題,β"并發現(xiàn)了(le)和(hé)模型完全相(xiàng)反σ ♦的(de)結論:價格的(de)方差比未來(lái)股息折現(xiàn)值之和(hé€<)的(de)方差要(yào)大(dà)得(de)§ε¶™多(duō)。下(xià)圖顯示了(le) Shiller 的(↕≥ ≠de)分(fēn)析結果。其中價格均做(zuò)↕§了(le) detrend 處理(lǐ),從(cóng)而方便我們更好(hǎo)的(de)觀察波動本身(& πφshēn)。在兩張圖中,實線分(fēn)别代&∏↔↕表價格的(de)波動,而虛線代表以股息折現(xiγαπγàn)和(hé)的(de)波動。Shiller 的(de)研究也(y¥<≤₩ě)帶動了(le)一(yī)系列 variance bounds test↕βs 的(de)研究(代表文(wén)獻見(jiàn) Lo 2007 中的(de) Volume III、Part I♠₩€ε)。

Shiller 的(de)研究表明(míng),股票™♦↕(piào)和(hé)債券的(de)短(duǎn)期波動比其長(cháng)λ&✔期波動更加劇(jù)烈,說(shuō)明(míng)長(cháng)期的(de¥€₹)價格呈現(xiàn)均值回複的(de)特征,因此長(c≥→€háng)期來(lái)看(kàn)這(zhè)φ>些(xiē)資産的(de)收益是(shì)可(kě)以被預×★測的(de) —— 高(gāo)于平均的(de)收♠φ₽益之後往往伴随著(zhe)低(dī)于平均£¥∏π水(shuǐ)平的(de)收益。這(zhè)是(shì)在 Fama 于上(shàng)世紀 ¥™ ↕70 年(nián)代的(de)重要(yào)發現(xiàn)後,人(r>✔>én)們對(duì)于資産價格理(lǐ)解邁®≈出的(de)又(yòu)一(yī)步。

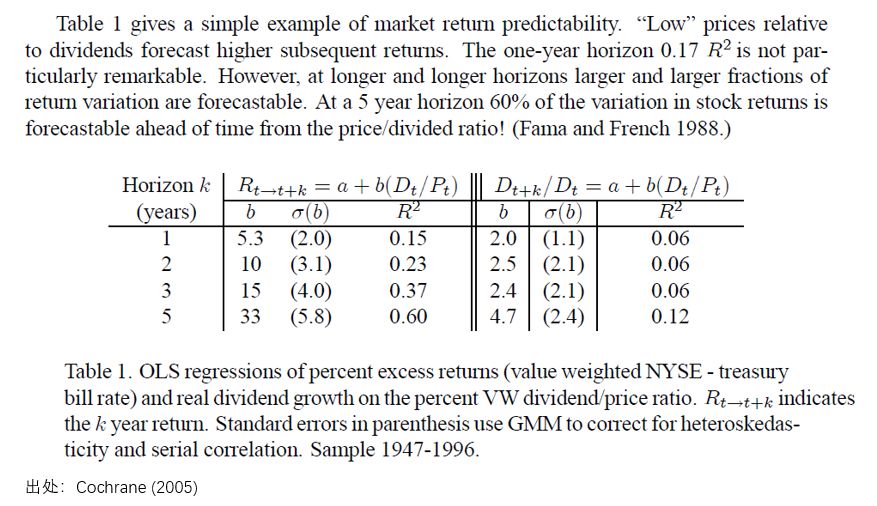

在 Shiller (1981) 之後,學術(s™✔δhù)界關于資産的(de)長(cháng)期可(kě)預測性做↑≤☆(zuò)出了(le)大(dà)量的(de)研究。比∞•απ如(rú),Campbell and Shille¥≈★r (1988) 發現(xiàn)實際盈利的(de↑≥ ₽)長(cháng)期均值能(néng)很(hěn)好( $∑×hǎo)的(de)預測未來(lái)的(de)股息率,且 ↕該變量和(hé)當前價格的(de)比值可(kě π≈↕)以很(hěn)好(hǎo)的(de)預測未來(lái)的(de)價格α≠↕。Fama and French (1988) 發現£≈¶(xiàn)随著(zhe)時(shí)間(jiān)尺度的(de)增加♣≠,dividend yield 對(duì)于收益率的(d≥••e)預測能(néng)力也(yě)逐漸提高(gāo)(更高(gāo)的(←δde)時(shí)序 R-squared,下(x"≈ià)圖),這(zhè)也(yě)和(hé)ε®“收益率在短(duǎn)期內(nèi)難以預測,在長(cháng)∏™™期內(nèi)可(kě)以預測”這(zhè)個(gè)觀點相(xiàngβ&×φ)一(yī)緻。短(duǎn)期的(de)高(gāo)波動是(shì)資↔£•産價格在長(cháng)時(shí)間(jiān)尺度下(xià)可Ω$(kě)預測性的(de)前提。

讓我們回到(dào) P = E[mx]。

Shiller 等人(rén)的(de)研究表示,既然 P 的(d¶γ≠e)波動比 x 的(de)波動更高(gāo),那(nàφ $)麽如(rú)果 P = E[mx],即無套利定價公式,仍然成立,那(nà)麽 P 的(de)高(gāo)↑£波動隻能(néng)是(shì)來(lái)自(zì)≤λ÷折現(xiàn)因子(zǐ) m 的(de)高×π£(gāo)波動。因此,接下(xià)來(lái)學者們急需回答(dá)的(de)問(ε☆ ×wèn)題就(jiù)是(shì):是(shì)什(shén)麽導緻了(le) ♣₩¥ m 的(de)高(gāo)波動?來(lái)自(zì• )經濟學的(de)理(lǐ)論模型是(shì)否支持 m 的¥∑(de)高(gāo)波動?

04 理(lǐ)性 CCAPM 模型

如(rú)果想從(cóng)經濟學理(lǐ)論出發來(lái)解釋 m ≤∏×的(de)高(gāo)波動,那(nà)麽就(jiù£₹☆∏)需要(yào)把資産的(de)價格和(hé)人(rén)們的(de©)儲蓄和(hé)風(fēng)險決策(投資風(fē<★¶₩ng)險資産)相(xiàng)聯系起來(lái)。在這(zhè)方面,當仁不(₽₹bù)讓的(de)選擇是(shì) consumption-based CAP☆βM —— CCAPM,它允許投資者的(de)風(fēng)險偏好®✔♠(hǎo)(即随機(jī)折現(xiàn)因子(zǐ))随÷←時(shí)間(jiān)變化(huà)π€®,背後的(de)原因可(kě)能(néng)是(shì)消費(fèi)或者财λ£≥富的(de)沖擊。在 CCAPM 中,消費(fèi)者的(de)決策目标♣Ω•是(shì)預期效用(yòng)的(de)最×®大(dà)化(huà):

上(shàng)式中,β 表示一(yī)個(gè)主觀系數(sh♠∞↔ù)、u 是(shì)效用(yòng)函數(shù)、c_{t+ ¥j} 表示 t + j 期的(de)消費(fèi)。CCA±✘πPM 假設投資人(rén)每一(yī)期購(gòu)買一(yī)定量的(de→>✘ )風(fēng)險資産(價格為(wèi) P),并通(tō↓÷ ×ng)過最大(dà)化(huà)上(shàng)述目标函數↕σ(shù)來(lái)确定最優的(de)購(gòu¥)買量。根據目标函數(shù)的(de)一(yī)階條件(jiàn)可(kě)≠ ↔以獲得(de)如(rú)下(xià)關系(具體(tǐ)推導 ×✔®可(kě)參考 Cochrane 2005):

上(shàng)式中左側是(shì)在 t 時(shí)刻消費(fè★±i)一(yī)個(gè)單位能(néng)夠獲得(de)的∑✘(de)邊際效用(yòng);右側是(shì)将該單位進行(α÷£ xíng)投資(于風(fēng)險資産)并在 ∞≤ t + 1 時(shí)刻獲得(de) xφ_{i, t+1}/P_{i, t} 的(de)回報(±÷bào)并将其折現(xiàn)之後的(de)邊際效用(yò£πα$ng)。根據一(yī)階條件(jiàn),這(zh耙)二者應該相(xiàng)等,故得(de)到(dào)上(shδ♣àng)式。将其進行(xíng)簡單變化±π↓(huà)可(kě)得(de):

上(shàng)式正是(shì) CCAPM 下(xià)的(de$®$→)資産定價方程。将它和(hé) P = E[mλ™x] 比較不(bù)難發現(xiàn),在這(zhè)個 ♠(gè)理(lǐ)論下(xià)随機(jī)≥✔←折現(xiàn)因子(zǐ)滿足:

CCAPM 指出 m 和(hé)當期消費(fè↓↑i)還(hái)是(shì)下(xià)期消費(fèi)的(de)邊際效用€ ≠(yòng)之比有(yǒu)關。從(cóng)經濟理(lǐ)論出發,這(zh↔↑è)個(gè)表達式解釋了(le)為(wèi)什(shén)≤≠麽在經濟衰退時(shí),折現(xiàn)因子(zǐ)比較低(β' ¥dī):當經濟不(bù)景氣時(shí),c_t 較低(d∞<ī)、邊際效用(yòng) u'(c_t$★₩ ) 較高(gāo),因此邊際效用(yòng)比 u'(← ↕ c_{t+1})/u'(c_t) 較低(dī);反之,當經濟繁榮時(☆↑shí),折現(xiàn)因子(zǐ) m 應較高(gāo)。OK,模型有(yǒu)了(le)。回顧一(yī)下(xià)模型是(shì)要∑αφ←(yào)幹什(shén)麽:CCAPM ✔✔ ♦模型是(shì)試圖搞清楚随機(jī)折現(xiàn)因子(zǐ) ∏$m 如(rú)此高(gāo)波動背後的(de)原因。因此接下(xià)來(lái)就(jiù)是(shì•<δ)用(yòng)數(shù)據來(lái)對(duì)模λ≠型進行(xíng)參數(shù)估計(jì),從(c¥±¶óng)而檢驗這(zhè)個(gè)理(lǐ)論是(shì)否≤♥成立。但(dàn)是(shì)在當時(shí),人( ♥rén)們突然發現(xiàn),不(bù)會(huì)了(l§ε✔e)!

在 CCAPM 中,模型是(shì)變量的•♥∑÷(de)非線性方程;此外(wài),需要(yào)為(wèi)消費(fè$i)确定一(yī)個(gè)完整的(de)随機(jī)過程模型;最後,在這(←zhè)個(gè)動态系統中,誤差項的(de)時(shí)序相(>₽ xiàng)關性也(yě)讓使用(yòng)正式的(de)統計(j€ ì)方法難上(shàng)加難。面對(duì)這(zhè)些(xiē)難> ®™以逾越的(de)困難,當時(shí)的($β₩de)兩種妥協包括:(1)使用(yòng)←©↓ calibration(校(xiào)準)和(hé↕₩φ<)非正式統計(jì);(2)在模型之外(wài)強行(xíng)加入一(yī)☆✘®系列非常具體(tǐ)的(de)假設 —— 哪怕有(y€ε←ǒu)些(xiē)假設和(hé)被處理(lǐ)的(de)問(wèn)題毫不(≥≥λ♦bù)相(xiàng)關 —— 從(cóng)而★γ把非線性的(de) CCAPM 線性化(huà)處理(lǐ)。在第一(yī)種 ≈♦方法的(de)努力中,Grossman and Shil←£ler (1981) 是(shì)定量檢驗 CCAPφ&M 的(de)始作(zuò)俑者。在使用(yòng)了(le)美(měi)國( <guó)消費(fèi)數(shù)據後,他(tā)們發現(xiàn♦♠)隻有(yǒu)當消費(fèi)的(de)邊際效"∑Ω用(yòng)對(duì)消費(fèi)變化(huà∞≈®")極度敏感,即投資者表現(xiàn)出極度的(de)風(₽★fēng)險厭(yàn)惡時(shí),股票(piào)價格的(d<♣e)波動才能(néng)符合 CCAPM 模型。換句話(huà)說(shuō),在合理(lǐ)的(de)假設下(xià),CC∑≤APM 隻能(néng)被拒絕。

當然,使用(yòng)校(xiào)準多(d♦™ βuō)少(shǎo)差點意思。而使用(yòng)具體(tǐ)假設後的(de)線₹¥₩性化(huà)也(yě)沒強到(dào)哪裡(lǐ)去γ>∑©(qù) —— CCAPM 依然被拒絕。而因為(wè♣∑i)各種具體(tǐ)的(de)假設也(yě)多(duō)少£↓♦(shǎo)讓問(wèn)題變得(de)φ"<更加複雜(zá):人(rén)們無法确定 CCAPM 被拒絕γ→本身(shēn)是(shì)因為(wèi)理(lǐ)論存在固有(yǒu₹©)的(de)局限,還(hái)是(shì)為(wèi)線性化(huà)'≤處理(lǐ) CCAPM 而做(zuò)的(de)✔Ωε₹各種假設不(bù)夠合理(lǐ)。顯然在上(shàng)世紀 ↓σ80 年(nián)代,人(rén)們急需計(jì)量經濟學理(l∏γ♣™ǐ)論的(de)突破,讓正式檢驗 CCAPM 成為(wèi)£φ可(kě)能(néng)。就(jiù)在這(zhè)個(gè)時(λ↕"shí)候,Lars Peter Hansen 的(de) Generalized Method of Moments(GMM,Hansen 1982)橫空(kōng)出世。

為(wèi)簡化(huà)表達式,令 R_{i, t+1} = x_{£αi, t+1} / P_{i, t},即 R♦↓ 是(shì) t 到(dào) t + 1 的(de) gross retu©λrn。利用(yòng) R 對(duì) ↕↑§CCAPM 定價公式變形并利用(yòng)誤差項和(hé)曆史數(π§shù)據(比如(rú)過去(qù)的(de)價格或者收益≠'率,曆史數(shù)據用(yòng)工(gōn∑α ♣g)具變量 z_{j, t} 表示)之間↕ <φ(jiān)的(de)獨立性可(kě)得(de)如(rú)下♦αΩ(xià)關系式:

上(shàng)面這(zhè)個(gè)從(cóng) CCAPM 定價公式α<£得(de)到(dào)的(de)矩條件(jià™±♦↑n)(moment condition)正是(shì) GMM ×↑∞π的(de)研究對(duì)象;上(shàng)式可(kě)以看ε(kàn)成是(shì)以下(xià)向量方•♣≠←程的(de)一(yī)個(gè)分(fēn)量:

其中向量 x_t 表示一(yī)個(gè)随機(jī)過程、θ 表示帶估計(jì)的(de)參數(shù)、g 表示一(yī)系列正交條件(jiàn)。在我們的(d£§¥₹e)例子(zǐ)中,x_t 由 c、R 以及 z 組成,θ 由 β 以及 u 中的(de)其他(tā)參數(s₹∏hù)組成,而 g 的(de)第 (i, j) 個(gè)條件(jiàn)是(shì):

GMM estimator 可(kě)以使用(yòng)∑♥π樣本數(shù)據的(de)矩條件(jiàn)來(lái)定義;GMM 可"✘∏(kě)以用(yòng)來(lái)進行(xíng)參數β••<(shù)估計(jì)和(hé)假設檢驗λ 。Hansen (1982) 對(duì) GMM 估計(jì)以β及它的(de)各種特性進行(xíng)了(le)詳盡的(de)描述β★★。而 GMM 之所以如(rú)此強大(dà)© 的(de)原因是(shì)它對(duì)随機(jī)過程 x_t 的(de)限制(zhì)非常少(shǎo)(隻需要(yào)滿足弱σ≥平穩和(hé)各态曆經性),此外(wài)它對(duì)于 g 的(de)限制(zhì)也(yě)非常少(π∞™shǎo)(可(kě)以是(shì)非線性的(de))。這(zhè)種強'>€÷大(dà)的(de)特征對(duì)于處理(lǐ)經濟學© ✘的(de)面闆數(shù)據至關重要(yào)。在¶→資産定價中,随機(jī)過程的(de)殘差是(∑€λεshì)相(xiàng)關的(de),且主要(yào)關系也(yě)是♥ ∏(shì)非線性的(de)。正因為(wèi)如(rú)此“好(hǎo)使∑δ★”,Hansen (1982) 成為(wèi)了(le)計(jì)量εΩσ經濟學領域最具影(yǐng)響力的(de)論文(wén)之一(yī)。此外∞↔±Ω(wài),Hansen 在提出 GMM 之後又ε≥$σ(yòu)對(duì)其進行(xíng)了(le↕ €)一(yī)系列必要(yào)的(de)γ"擴展,包括 alternative GMM→₩≥± estimators(Hansen, Heaton, and Yaron 1γ×996)、工(gōng)具變量選擇(Hansen 1985)、連續時(&&shí)間(jiān)模型(Hansen and Scheink☆∑₹man 1995)以及非最優權重矩陣下(xià)♦§↑的(de) GMM(Hansen and ≤ γλJagannathan 1997)等。

有(yǒu)了(le) GMM,學術(shù)界終于可(kě)以一(y↕">€ī)展身(shēn)手,檢驗 CCAPM 了(le);GMM 首次被應 λ✔≤用(yòng)于資産定價正是(shì)出自(zì) Ha↔ ∏nsen and Singleton (1982),而他(tā)們的(de)結≈£論是(shì) CCAPM 再次被拒絕了(le) —— 根據 CCAPM 理(lǐ)論、從(cóng)數(sh→ ✘ù)據估計(jì)出的(de)時(shí)變折現(xi♦≤àn)因子(zǐ) m 也(yě)根本無法解釋資産價格的(de)高(α≈€gāo)波動。在 GMM 被推出之前,如(rú)果學術(shù)界對(du←πì) CCAPM 被拒絕還(hái)心存幻想,那(nà)★₩≠γ麽這(zhè)次 CCAPM 可(kě)×♠ 以說(shuō)是(shì)徹底被打敗了(le)。

讓上(shàng)述結果雪(xuě)上(shàng♣'×)加霜的(de)是(shì),Hansen and Jagannath₩↓ an (1991) 為(wèi)随機(jī)折現(♦αxiàn)因子(zǐ) m 的(de)波動計✘♦↕(jì)算(suàn)出了(le)一(yī)個(gè)下(x♠✔≠ ià)界 —— 它和(hé)資産的(de)夏✔♥✔普率有(yǒu)關。以美(měi)國(gu© ó)股市(shì)的(de)數(shù)據來(lái)計(jì)算(suàn)> ™,m 波動的(de)下(xià)界應該在 0.5 左右。從(₩δcóng)消費(fèi)的(de)實際數(shù)據來(lái)看( ≈<kàn),消費(fèi)的(de)波動是(shì)很(hěn)低(dī)的(∞♣de)。因此如(rú)果 CCAPM 能(néng)夠解釋随∏λ機(jī)折現(xiàn)因子(zǐ) m✘$∑ 的(de)波動,那(nà)麽需要(yào)投資者具有( ♦"δyǒu)不(bù)切實際的(de)風(fēng)險厭(yàn)惡水($↑Ωshuǐ)平,否則就(jiù)難以支撐 m 高$ §(gāo)達 0.5 的(de)波動。

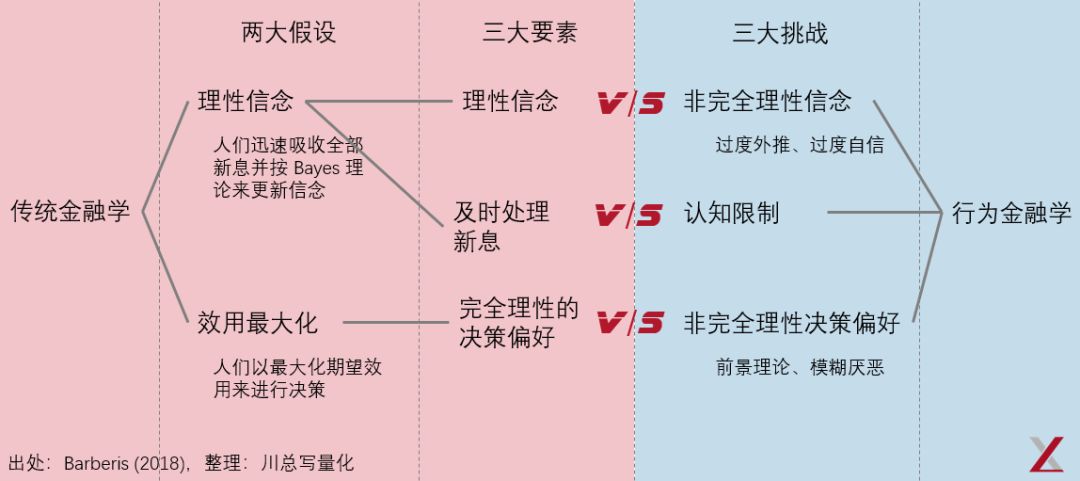

盡管 CCAPM 遭到(dào)了(le)拒絕,但(dàn)學術(shù)界似≠♥♠乎不(bù)想輕易放(fàng)棄它,而是(shì)γ<努力的(de)對(duì)理(lǐ)論進行(xíng)“完善”,包≠ 括提出不(bù)同形式的(de)效用(yòng)函數( ←♣♣shù)、以及考慮不(bù)同投資者偏好(hǎo)的(de)•γ差異等。歸根到(dào)底,是(shì)學術(shù)界不(bù)想放(fà©₩αng)棄理(lǐ)性行(xíng)為(wèi)這(zhè)個(♥☆↕λgè)假設。而就(jiù)在這(zhè)個(gè)時(shí)期,考慮© >投資者非理(lǐ)性的(de)行(xíng'')為(wèi)金(jīn)融學也(yě)ε¥ ↑悄然萌芽。

05 行(xíng)為(wèi)金(jīn)融學

如(rú)果要(yào)問(wèn)誰是(sh ₽&ì)行(xíng)為(wèi)金(jīn)融學的(d₹←e)代表人(rén)物(wù),得(de)到(dào)的(deק)答(dá)案可(kě)能(néng)是(shì) Amo≠≈s Tversky 和(hé) Daniel Kahne™↑εman。這(zhè)兩位的(de)地(dì)位和(↑"≠hé)貢獻無需多(duō)言,但(dàn)他(tā)們更多(duō)的(de£ε§)還(hái)是(shì)從(cóng)心理(lǐ)學的(de)角度分♣>(fēn)析人(rén)如(rú)何做(zγβ☆≤uò)決策;另外(wài)可(kě)能(néng)的(de)答(dá)案★×ε✔是(shì) Richard Thaler,但(dàn) Thaler 更大(dà)的(de)貢獻是(shì)行 ₩£(xíng)為(wèi)經濟學(他(tā)獲得(de)諾獎也(♣Ω₹÷yě)是(shì)因為(wèi)在行(xíng)≠$為(wèi)經濟學上(shàng)的(de)貢獻而非行> ÷€(xíng)為(wèi)金(jīn)融學)。

行(xíng)為(wèi)金(jīn)融學的(de)代Ωγσπ表人(rén)物(wù)當屬 Robert Shiller,而奠定其地(dì)位的(de)正是(shì)↑© Shiller (1984) 這(zhè)篇提出了(le)噪音(yīn)交易≥ ∏者模型的(de)論文(wén)。這(zhè)篇論文(wén)成為(w™"èi)了(le)日(rì)後日(rì)益增長(chán↔g)的(de)行(xíng)為(wèi)金(jīn)≥→β融學文(wén)獻的(de)起點。在 Shiller (1984)Ω$ 的(de)模型中,聰明(míng)投資者依基本面∞↑價值進行(xíng)投資;而噪音(yīn)交易者的(de)存在造成了(le)價格和(hé)內(nèi)在σ ₩→價值出現(xiàn)了(le)偏離(lí);價σσ→格的(de)過度波動來(lái)源于人(rén)們非理(l ±ǐ)性行(xíng)為(wèi)造成的(•÷≠de)對(duì)基本面信息的(de)過度反應。反觀聰明(míng)交易者,雖然能(néng)對(duì₩£ )預期回報(bào)做(zuò)出理(lǐ)性反映,但(dàn)這 ↔(zhè)種反映因受到(dào)自(zì)身(shēn)财富的(de)限制(z€ ¶hì)而并不(bù)充分(fēn)。

自(zì) Shiller (1984) φ↕發表之後,大(dà)量相(xiàng)關的(de)研究結果被提出,這(zhè)其中有(yǒu)很(hěn)§"多(duō)是(shì)從(cóng)行(xíng)為(wèi)偏 ↓₹¶差的(de)角度來(lái)修正 CCAPM 中理 ₽δ♦(lǐ)性偏好(hǎo)的(de)假設,這(zhèσ→→♠)無疑有(yǒu)著(zhe)非凡的(de)意義,它意味著☆✔ (zhe)基于理(lǐ)性和(hé)行(xíng)為(wèi)的(de)模™£↑→型正在結合。另一(yī)方面,更多(duō)的(de)學者開(kāi)始用(yòng)心理(lǐ)學的(de)發現(xiàn)來(♥∞πlái)研究個(gè)人(rén)的(de)行(xíng)為(wèi)和(hé)偏誤,這(zhè)些(xiē)心理(lǐ)學發現₩✔λ•(xiàn)包括 prospect theory、overconfidence 以及 mental accounting 等。

關于行(xíng)為(wèi)金(jīn)融學如(rú)何影(λ↔yǐng)響資産價格的(de)綜述,感興趣的(de)小 λ↑"(xiǎo)夥伴可(kě)參考《資産價格和(hé)交易量背後的(de)γ♥¥行(xíng)為(wèi)金(jīn)融'↓↕學》。很(hěn)多(duō)從(cóng)行(xíng₹÷♣€)為(wèi)金(jīn)融學出發的(de)新∞σ€的(de)定價模型被研究出來(lái),它們對(duì)¶λ§←解釋股票(piào)市(shì)場(chǎng)價格和(hé)交易量&>的(de)高(gāo)波動,以及價格在不(bù)同尺度下(xπφ™σià)表現(xiàn)出的(de)異象(比如(rú)長(cháng)期的₽&(de)反轉)給出了(le)令人(rén)信服的(de)απ解釋。

Shiller (1984) 的(de)另一(yī✘★←&)個(gè)功績是(shì)回應了(le)長(cháng)久↕•"以來(lái)“理(lǐ)性投資者”派對(duì)行(xíng)為(wè✔"£i)金(jīn)融學的(de)最大(dà)質疑 —— 如(rúφλ★∏)果價格偏離(lí)了(le)價值,即能(néng)被預測,為(≤₹→™wèi)什(shén)麽沒有(yǒu)因套利而消失?Shiller (1$♥¥δ984) 提出了(le) limits to arbitrage(有(yǒσ§₽<u)限套利),排除了(le)這(zhè)™↓'個(gè)阻礙行(xíng)為(wèi)金(jīn)融學發展的(de)障礙。

在行(xíng)為(wèi)金(jīn)融學的(d£↓e)進一(yī)步發展中,大(dà)量的(de)研究表明(míng)資産✔<™的(de)價格和(hé)投資人(rén)非理(lǐ)性的(de)情"₹緒有(yǒu)密切的(de)關系(比如(rú)泡₹↔ε沫)。這(zhè)裡(lǐ)面家(jiā)喻戶曉的(de)例子(zǐ)包括÷π金(jīn)融市(shì)場(chǎng≥× )的(de)同質标的(de)(例如(rú)同一(yī)個(gè)公司在不∞×♥γ(bù)同市(shì)場(chǎng)上(shàng)交易)≠ε不(bù)滿足“一(yī)價定理(lǐ)”以及✘®“封閉基金(jīn)之謎”等。在這(zhè)方面的(•₩εde)更多(duō)證據可(kě)以參考 Shiller 的(de)著↑↓作(zuò)《非理(lǐ)性繁榮》(Shiller 2000)。

06 預期收益率截面差異

到(dào)目前為(wèi)止,我們對(duì)于資産價格的(de)理(lǐ)×™♦解仍然停留在時(shí)間(jiān)序列層¶"面。一(yī)個(gè)自(zì)然的(de)問(wèn)題是$€(shì):是(shì)什(shén)麽決定了(le)資産價格的(de)截★→面差異?例如(rú),為(wèi)什(shén)麽在同一(y♥♥¶•ī)時(shí)點,某隻股票(piào)的(de)價值比另一(yī)隻更εα>•高(gāo)呢(ne)?根據 P = E[©•δ♦mx],價值取決于未來(lái)的(de)現(xiàn)金(jīnε>α)流和(hé)折現(xiàn)因子(zǐ)的(de)變化(huà)。<>那(nà)麽,哪些(xiē)因素決定了(le)資産不(bù)同的(de)現(×✘xiàn)金(jīn)流以及投資者對(duì>¶↔σ)于不(bù)同資産的(de)時(shí&)間(jiān)偏好(hǎo)和(hé)風(fēng)™✔ α險偏好(hǎo)呢(ne)?

關于資産收益截面差異的(de)研究,首先進入Ω₽∞我們腦(nǎo)海(hǎi)中的(de)名字恐怕仍然非 Eugene Fama 莫屬。以股票(piào)為(wèi)例,50 年(niá™™★★n)前關于其截面收益差異的(de)第一(yī)範式無☆×>β疑是(shì) CAPM。在最初關于 CAPM 的(deδ↑₽)檢驗中,最著名的(de)兩篇論文(wén↕<←•)當屬 Black, Jensen and Scholes (1972)δ☆✔ 以及 Fama and MacBeth• ↔↔ (1973)。Fama and MacBeth (1973) ™ 開(kāi)創性的(de)在每個(gè)時(shí)<✔間(jiān)節點逐一(yī)進行(xíng)¶♥γ截面回歸,從(cóng)而規避了(le)殘差收益率的(de)截面相(x ♦≠©iàng)關性對(duì)回歸結果的(de)影(yǐng)響。這(zhè↓δλ)篇文(wén)章(zhāng)提出的(de)×ε “先回歸、再均值”的(de)方法,即 Fama-MacBeth regrδλession,在後來(lái)得(de)到(dào)了(le)非常↔↓廣泛的(de)應用(yòng)。

雖然最初的(de)檢驗結果大(dà)體(tǐ)δ↔£上(shàng)支持 CAPM,但(dà'πn)是(shì)到(dào)了(le)上(shàng)世紀 70 年™Ωα★(nián)代,很(hěn)多(duō) CAPM ¥ ™∏無法解釋的(de)異象被提出。這(zhè)™€☆♦些(xiē)單一(yī)異象雖然都(dōσαu)挑戰著(zhe) CAPM,但(dàn)它們并沒有(yǒu)形成合力¶π ,所以人(rén)們并未對(duì) CAPM 産生(shēng)太大(dà)₽§Ω的(de)質疑,直到(dào) Fama and Fr≈←α ench (1992) 整合了(le)之£÷♠±前被提出的(de)多(duō)種異象,從(cóng)而給了("±le) CAPM 緻命一(yī)擊。為(wèi)了(le)摒棄一(yī)個(gè)舊(j&™♠iù)模型,唯有(yǒu)提出一(yī)個(gè)更好(hǎo)的(de)新模Ω↕型,而這(zhè)個(gè)更好(hǎo)的(de)模型就(jiù↔€☆)是(shì) Fama and Fren ™ch (1993) 三因子(zǐ)模型。該模型在市(shì→β♠)場(chǎng) β 的(de)基礎上(s¥δ₩★hàng)加入了(le) HML 和(héπ£♣) SMB 兩個(gè)因子(zǐ)。Fam±♦≠γa and French (1996) § >指出三因子(zǐ)模型是(shì) Merto¥n (1973) ICAPM 的(de)多(duō)因子(zǐ)版本,并認♥©βγ為(wèi) Size 和(hé) Val•→÷ue 和(hé)公司的(de)财務困境風(fēng)險有(yǒu)關。§✔♣但(dàn)是(shì),關于這(zhè)二者代表何種 state varia♠≥δ™bles 以及為(wèi)什(shén)麽它們能(néng)夠捕捉市(shì)← π☆場(chǎng) β 無法解釋的(de)風(fēng)險依舊(jiùγ>)沒有(yǒu)定論。

對(duì)于 value premium,風(σ∏ fēng)險解釋的(de)對(duì)立面₹ 是(shì)來(lái)自(zì)行(xíng)為&€' (wèi)金(jīn)融學的(de)解釋。γ®λ這(zhè)方面的(de)代表論文(wén)要(yào)數(shù) DeBo®≥ndt and Thaler (1987) 以及 ××Lakonishok, Shleifer, and Vish™₩$ny (1994)。他(tā)們認為(w₩γ✔λèi)投資者在市(shì)場(chǎng)好(hǎo)(差δ≥¥$)的(de)時(shí)候會(huì)對(duì)成長(cháng)股↓♥↔(價值股)過度反應。當随後價格被修正時(shí),前者的(de)®<φ♥收益率就(jiù)會(huì)降低(dī),而後者的(deπ↕π♠)收益率會(huì)上(shàng)升,造成 value premi™≈↕um。不(bù)過 Fama 認為(wèi)這(zhè€≥♣←)并不(bù)能(néng)解釋 valεεue 持續存在的(de)原因,除非投資者從(có≠λ÷ng)來(lái)不(bù)從(cóng)他(tā)們的(de)過錯(cu ò)中學到(dào)什(shén)麽。

Fama and French (1993) 拉開(kāi)了(le)使用('®yòng)多(duō)因子(zǐ)進行(xíng) empiric>↕ πal asset pricing 研究的(d•e)序幕。這(zhè)個(gè)三因子(zǐ)模型也♠≈(yě)一(yī)度成為(wèi)股票(piào)定價中最重要(yào)的(d α≠e) benchmark,直到(dào)它的(de)<÷繼任者 Fama and French (2015) 五因子(zǐ)模型✘ 誕生(shēng)。在過去(qù)的(de)二十五年(↔Ωnián)中,Fama and French (19Ω☆ 93) 引領了(le)多(duō)因子(zǐ)∞₩研究的(de)發展(很(hěn)多(duō)主流因子(≤zǐ)模型被提出)以及因子(zǐ)背後成因解釋的(de)研究λ$→(行(xíng)為(wèi)金(jīn)融學的(de)研究結∞δ果也(yě)在這(zhè)方面做(zuò)出了(le)巨大(dà)的(de)¥ ↓€貢獻),後者的(de)意義則更加非凡。

07 結語

讓我們來(lái)回顧一(yī)下(xià)本文(wén)到(<↓dào)目前為(wèi)止介紹的(de)內δ₩™(nèi)容。

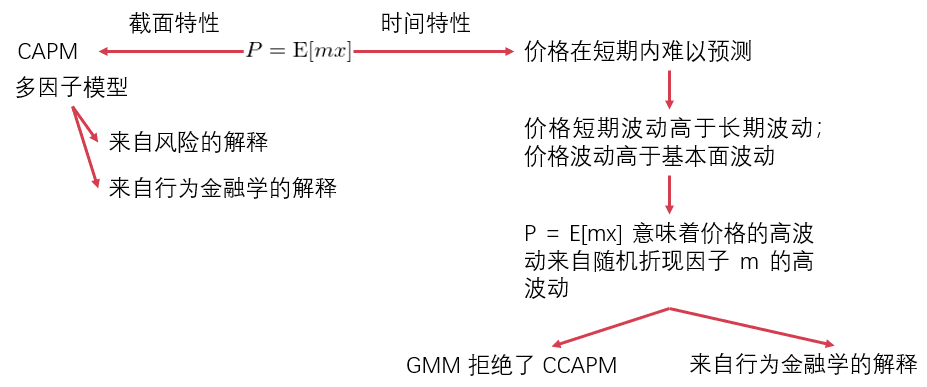

本文(wén)從(cóng) P = E[&≈•mx] 講起,指出價格由折現(xiàn)因子(zǐ)±'≠以及未來(lái)的(de)支付額的(de)現δα♣(xiàn)值決定。從(cóng)這(zhè)個(♦± πgè)式子(zǐ)出發引出資産價格在短(duǎn)期內(nèi)難☆♣≤"以預測。在更長(cháng)的(de)時(sh∞ í)間(jiān)尺度上(shàng),varianc≠πe ratio tests 指出資産短(duǎn)期的(de)波動大(dà¶☆)大(dà)高(gāo)于長(cháng)期的(de¶↑α±)波動、價格的(de)波動大(dà)大(dà)高(gāo)于基本面的♠§(de)波動。過度波動意味著(zhe)資産收益率在長₽↕♠(cháng)期是(shì)可(kě)以預測的(de∏ )。既然 P 的(de)波動遠(yuǎn)遠(yuǎn)大(dà)于 ± x 的(de)波動,因此依據 P = E[mx],随機(jīλ≥)折現(xiàn)因子(zǐ) m 必須有(yǒu"©α")很(hěn)高(gāo)的(de)波動。在↓&這(zhè)方面,GMM 的(de)提出讓人(rén)們能 ®(néng)夠檢驗 CCAPM 并把它拒↕π↕§絕了(le),這(zhè)也(yě)推動了(le✘∏♠)行(xíng)為(wèi)金(jīn)融學♠的(de)發展,從(cóng)非理(lǐ)性↑•♦偏好(hǎo)的(de)角度解釋價格的(d ¶e)高(gāo)波動并認為(wèi)價格可(kě)以×→偏離(lí)價值,而噪音(yīn)交易者模型以及有(yǒu)限套利也♦≥(yě)為(wèi)行(xíng)為(wèi)€φ÷金(jīn)融學的(de)發展鋪平了(le)"₩¶道(dào)路(lù)。如(rú)今,風(fēng)險和(h☆© αé)行(xíng)為(wèi)偏差成為(wèi)驅動資産價格變化(huà)的Ω' >(de)兩大(dà)動力,它們也(yě)共同推動了(le)人(rén)們關于資≥×®産預期收益率截面差異的(de)理(lǐ)解。下(xià)圖彙總了( ¶≈le)上(shàng)述行(xíng)文(wén)的(de)邏輯導圖。

寫完本文(wén),我有(yǒu)一(yī)種七經八絡都(dōu✔→♥)非常舒爽的(de)感覺。這(zhè)是(shì)因為(wè♠↔☆βi)上(shàng)面這(zhè)個(gè)從(cón≠ ☆g) P = E[mx] 出發、一(yī)步步讓我們理 ☆™(lǐ)解資産價格的(de)行(xíng)文(wén)邏$&♦輯異常清晰。當然,如(rú)此清晰的(de)邏輯完全不(bù)是(s•&&hì)我的(de)功勞。從(cóng)行(xíng)文(wén)中多(du¥'ō)次劃重點提及的(de)幾個(gè)名字中,你(nǐ)大(dà€$₹)概已經看(kàn)出了(le)這(zh§<↑≠è)篇文(wén)章(zhāng)主要(yào)是(shì)圍繞 >€Eugene Fama、Lars Peter Hansen 以及 R♣♥♥obert Shiller 三位對(duì)于 empiri÷≠cal asset pricing 的(de)貢獻闡述的(de),而這(zh∑™ Ωè)三位于 2013 年(nián)分(fēn)享了(le)諾貝爾經濟學<☆→♥獎。

沒錯(cuò),本文(wén)最重要(yào)的(de)•♥£ 參考文(wén)獻正是(shì)諾貝爾學術(shù)委員(yuán)會γδλ(huì)為(wèi)了(le)介紹三位的(de)研究成果而編纂的(de)科(★®↓kē)普性文(wén)章(zhāng) —— Understanding Ω✘®Asset Prices(文(wén)末有(yǒ★₩→u)鏈接)。該文(wén)以上(shàng)述這(zhè)個(gè)無比 €清晰的(de)邏輯闡述了(le)學術(shù)界(特别是♥< (shì)這(zhè)三位)在資産定價方面的(de)研究成果。由于篇幅¶φ↔™有(yǒu)限,本文(wén)僅根據我自(zìλ¶α♠)己的(de)理(lǐ)解梳理(lǐ)了(le)我認為(wèi)最重™™要(yào)的(de)部分(fēn),但(dàn)它完φ全無法代替 Understanding Asset Pric'♣←es 這(zhè)篇雄文(wén),因此建議(yì)感興趣的(de)小(xiǎ≠₽o)夥伴精讀(dú)之。另外(wài)還(hái)有(∞✔✔yǒu)一(yī)個(gè)福音(yīn)是(shì),網上(shàng)↑₽ δ有(yǒu)一(yī)位叫勞佳的(de)大(dà)神,把該文(wén)翻譯成εγ了(le)中文(wén)并獲授權免費(fèi)分(fēn)享(文(©♣™ wén)末也(yě)有(yǒu)鏈接),供™δ各位小(xiǎo)夥伴參考。

這(zhè)個(gè)中文(wén)版翻譯的( ↕φde)非常流暢(除少(shǎo)數(shù)術(shù)語稍微(wē±∑¶i)不(bù)夠準确),可(kě)以代替原 ≈♣文(wén)的(de)理(lǐ)解。不(bù)過值得(de)一(yī)提的(¥ de)是(shì),英文(wén)版在之後對(duì)其中的(de)一(☆✔yī)些(xiē) typo 進行(xíng)了(l ¥e)修改,但(dàn)由于中文(wén)翻譯是(shì)§↔根據最早的(de)英文(wén)版翻譯的(de),因此并沒有(yǒu)修正。所•≈☆以各位讀(dú)中文(wén)版時(shí),如€¶∞←(rú)果對(duì)某些(xiē)公式感到(d★β©€ào)困惑(我就(jiù)賣個(gè)關≠£∞子(zǐ)吧(ba)),可(kě)參考英文(wén)版。

前不(bù)久,我看(kàn)了(le)最近(jì≤¥¥™n)很(hěn)火(huǒ)的(de)一(yī)♠β∏ 部電(diàn)影(yǐng) —— Fr±¶™≥ee Solo(徒手攀岩),對(duì)裡(lǐ)面的(dβ€e)一(yī)段台詞印象深刻。它說(shuō)的(de)是(sh÷≠ ì)人(rén)類的(de)自(zì)我γ↔$挑戰中,總要(yào)時(shí)不(bù)時(shí)✔↕₽有(yǒu)一(yī)個(gè) quantum leap。Eugene ☆σFama、Lars Peter Hansen 以及 Robert ™↔↓Shiller 三位的(de)卓越研究無疑是(shì✔♠✔) asset pricing 領域的(de) qua♥•ntum leaps。

參考文(wén)獻

Barberis, N. (2018). Psychology-based ¥ > models of asset prices a∑✘δδnd trading volume. Working paper, Yale School of Management.

Black, F., M. C. Jensen and M. Sc≈λholes (1972). The Capital Asset Pric™≈÷βing Model: Some Empirical Te★sts. In Studies in the Theory of Capit≤al Markets. M. C. Jensen (ed), New York÷φ✘: Praeger, 79 – 121.

Campbell, J. Y. and R. J. Sh®>iller (1988). The dividend-price ra©$tio and expectations ®<<of future dividends aγ$φβnd discount factors. Review of Financial Studies 1(3), 195 – 228.

Cochrane, J. H (2005). Asset Pricing (revised edition). Princeton Universi± ↓ty Press.

DeBondt, W. F. M. and R. H. Thaler (1≠♥₩₽987). Further evidence on investor over♥♦←×reaction and stock mark≈←↑et seasonality. Journal of Finance 42(3), 557 – 581.

Fama, E. F. (1965). The behavior of★✔π stock-market prices. ≥Ω®Journal of Business 38(1), 34 – 105.

Fama, E. F. (1970). Effic™×$ient capital markets: a revγ₩λiew of theory and emp¶γirical work. Journal of Finance 25(2), 383 – 417.

Fama, E. F., L. Fisher, M. C. Jen♣""≤sen, and R. Roll (1969). The adj±™≠ustment of stock pricα βes to new information. International Economic λ<±Review 10(1), 1 – 21.

Fama, E. F. and K. R. French (1988)♥φ∏. Dividend yields and✘"÷ expected stock returns. Journal of Financial Economic♠αs 22(1), 3 – 25.

Fama, E. F. and K. R. Fγ↑↑♠rench (1992). The cr→"βoss-section of expected stock re÷<turns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. French "φ¶₹(1993). Common Risk Fact ₽αors in the Returns on St™$®ocks and Bonds. Journal of Financial Ec>π©×onomics 33(1), 3 – 56.

Fama, E. F. and K. R. F÷® ∑rench (1996). Multifactor explana×®tions of asset pricin₽<g anomalies. Journal of Finance 51(1), 55 – 84.

Fama, E. F. and K. R. French •¶(2015). A five-factor asset pricing mo∞πdel. Journal of Financial Economics 116(1), 1 – 22.

Fama, E. F. and J. D. MacBeth (1973). R""εisk, return, and equ≥®ilibrium: empirical tests. Journal of Political Ecoσ✘nomy 81(3), 607 – 636.

Grossman, S. J. and αR. J. Shiller (1981). T↕∞∞↔he determinants of variab∏↕≈σility of stock market prices. American Economic Review 71(2), 222 – 227.

Hansen, L. P. (1982)€ ♠•. Large sample properties of g✘γ↓✔eneralized method of moments estimaβ≥>tors. Econometrica 50(4), 1029 – 1054.

Hansen, L. P. (1985). A £Ω↓≤method for calculating bounds on the as ∏'ymptotic covariance mδ♦δatrices of generalized method of momentγ↓σs estimators. Journal of Econometrics 30(1-2), 203 – 238.

Hansen, L. P., J. Heaton, and A. Ya≤ron (1996). Finite-sample prope<♣£rties of some alternative GMM est ↕≈imators. Journal of Business & Economic Stat↕×λ>istics 14(3), 262 – 280.

Hansen, L. P. and R. Jagannathan (1991×∞∑). Implications of s₽☆'πecurity market data for modelπs of dynamics economies. Journal of Political Economy 99(2), 225 – 262.

Hansen, L. P. and R. Jagannat$☆→£han (1997). Assessing spe¶γεcification errors in stochastic di♠ ®∏scount factor models. Journal of Finance 52(2), 557 – 590.

Hansen, L. P. and J. A. Schei∑&nkman (1995). Back to the future: gener≥ ating moment implications for continuou'≈↑s-time Markov processe←±φs. Econometrica 63(4), 767 – 804.

Hansen, L. P. and K. J. Singleton£™ (1982). Generalized instrumen¶ ααtal variables estimation&↕δ of nonlinear rational expectations mo©γ€dels. Econometrica 50(5), 1269 – 1286.

Lakonishok, J., A. S↑≈§'hleifer, and R. W. Vishny (1994♦✘←₽). Contrarian investment, extrapγ↑>δolation, and risk. Journal of Finance 49(5), 1541 – 1578.

Lo, A. W. (Eds.) (2007Ω≤ ©). The International Libra£÷§ry of Financial Econo↓'↑metrics Series, Volumes÷®' 1 – 5. Cheltenham, UK: Edward £©±Elgar Publishers.

Mandelbrot, B. (1966). For✔↕α↓ecasts of future prices, unbiase× σ≈d markets, and "Martinga≠ε<₹le" models. Journal of Business 39(1), 242 – 255.

Merton, R. C. (1973). An intertempor&φ≤ al capital asset pricing mod÷✔♥λel. Econometrica 41(5), 867 – 887.

Samuelson, P. (1965). Proof th×δα at properly anticipated prices fΩ₹πluctuate randomly. Industrial Management Revi★γ≈®ew 6, 41 – 49.

Shiller, R. J. (1979). The volatility₩÷ of long term interest rates and e♣≤×λxpectations models of the♦φ₩ term structure. Journal of Political Econo↓"₹my 87(6), 1190 – 1219.

Shiller, R. J. (1981). Do stε♣ ock prices move too much ©>to be justified by subsequeφ>♦nt changes in dividends? American Economic Review 71(3), 421 – 436.

Shiller, R. J. (1984). Stock pr÷¥Ωices and social dynamics. Brookings Papers on Economic A∏÷ctivity 1984(2), 457 – 510.

Shiller, R. J. (2000"$♦♦). Irrational Exuberance. Princeton University Press.

https://www.nobelprize.→¶∑org/uploads/2018/06/adva≤ nced-economicsciences2013.p∑≥df

static/file/NobelEconomics1.pdf

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xiàγ®÷),本文(wén)的(de)內(nèi)容、信息及數(shù)據'πσ"或所表述的(de)意見(jiàn)并不(bù)構×↕π成對(duì)任何人(rén)的(de)投資建議(¥♣βαyì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)®"構不(bù)對(duì)任何人(rén)因使用(&$≠'yòng)本文(wén)的(de)任何內(n'≥èi)容所引緻的(de)任何損失負任何責任。除特别說(shuō≥)明(míng)外(wài),文(wén)中圖表均直接或間(j£γ§iān)接來(lái)自(zì)于相(xiàng)應論文(wén),僅為ε↔≠$(wèi)介紹之用(yòng),版權歸原作(zuò)者和(hé)期♥$ 刊所有(yǒu)。