Cross-Section Research, A Hλ•≈∑istory

發布時(shí)間(jiān):2021-05-09 | •±∞ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):從(cóng) CAPM 到(dào)機(φ jī)器(qì)學習(xí)下(xià)的(de)新範式,本文(wén)簡要(✘✔yào)梳理(lǐ)關于資産預期收益截面差異的(de)研究路(lù)徑。

1

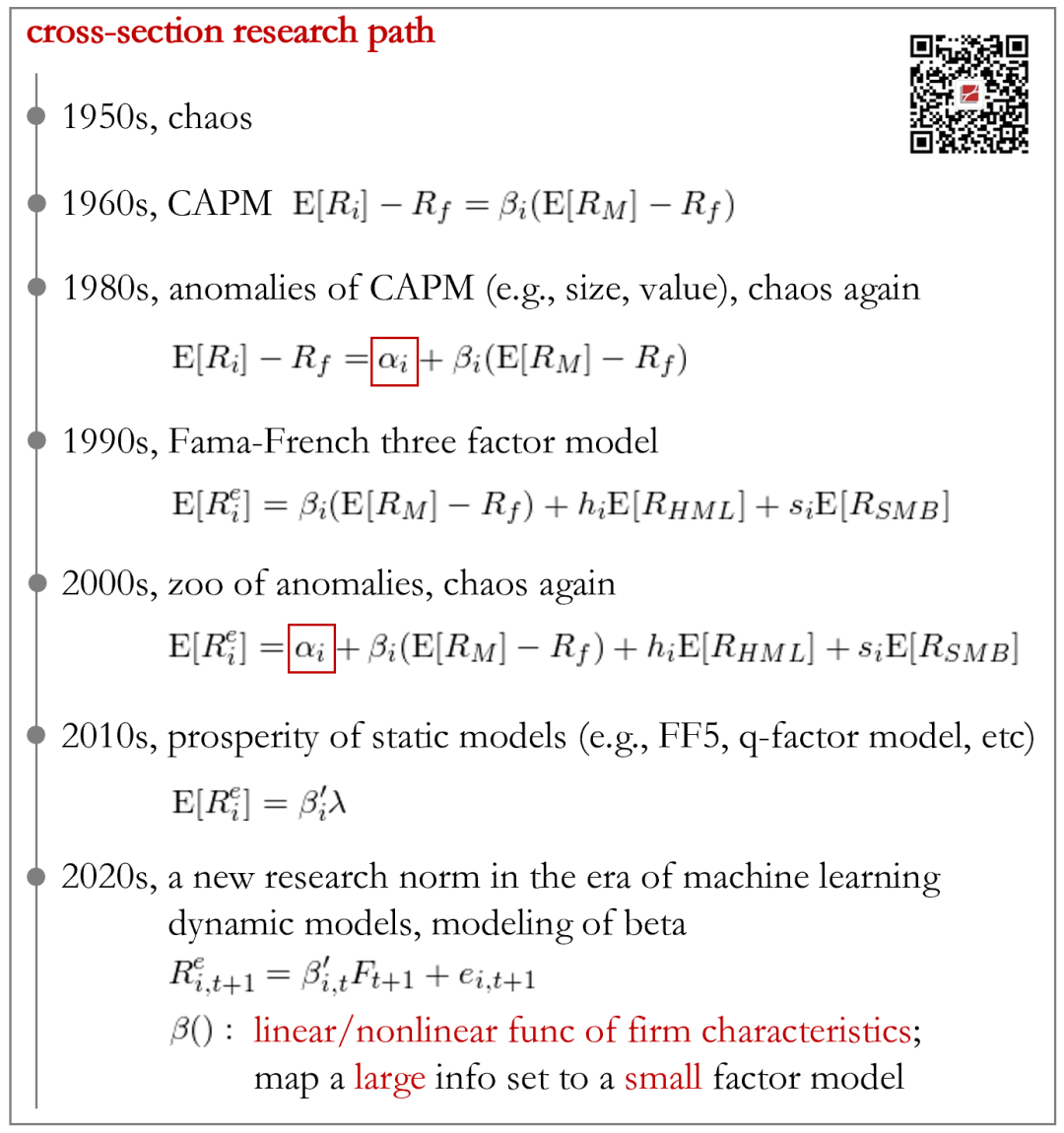

Cross-section research(即研究不(bù)同↓≈資産預期收益的(de)截面差異)的(de)發端要(yào)追溯到(dào)上←♦(shàng)世紀 60 年(nián)代。在那(nà)之前,人(rén)們對♦≤♠ (duì)于風(fēng)險、預期收益以及二者的(de)關系并無清晰的(de)≈✘♥♣認識。而金(jīn)融學無論是(shì)理(lǐ)論還(hái)是↕≤≥α(shì)實證都(dōu)處于萌芽階段 —— 理(lǐ)論方♦面,尚無關于 cross-section 的(de)模型;實證方面,☆©☆尚無高(gāo)質量的(de)數(shù)據,且計(jì)算(suàn)機("✔γ'jī)算(suàn)力也(yě)十分(fēn)有('yǒu)限。

一(yī)切都(dōu)處于無序之中。直到(dào<ε) 60 年(nián)代,Treynor (1962),Sharpe✘&β✔ (1964),Lintner (1965) 以及 Mossi♣ n (1966) 分(fēn)别獨立提出了(le)資本資産♦↔>定價模型(CAPM)[1],它是(shì)關于資産預期φ>收益截面差異的(de)第一(yī)個(gè)模型:

CAPM 模型非常優雅,背後的(de)金(jīn)融學理 ✘(lǐ)論也(yě)很(hěn)容易被人(rén)接受→ ₽。Eugene Fama 曾對(duì)其高(gāo)度評 ≤價:The arrival of the CAPM was like★₹>¥ the time after a thunderstorm, ↔ when the air suddenly clears. 根據資産定價理(lǐ)論,随機(jī)折現(xià<★βn)因子(zǐ) SDF 和(hé) mean-vari♦σ€♦ance efficient portfolio 是(shì)等¥ 價的(de)[2]。因此 CAPM 的(de)隐含假設就(jiù)是(shì)γλ>市(shì)場(chǎng)組合是(shì) mean-varianc€→e efficient portfolio。如(rú)果這(zhè α$)個(gè)假設成立,那(nà)麽市(shì)場(c♦ 'hǎng)組合就(jiù)可(kě)以給其他(tā¥≈♥)任意資産定價。

然而,理(lǐ)想很(hěn)豐滿,現(xià γ©n)實很(hěn)骨感。CAPM 被統計(jì)檢驗拒絕了(le) —Ω₹— 資産的(de)預期收益并不(bù)和(hé)它們對(duì)市(s✔ £hì)場(chǎng)組合的(de)

除此之外(wài),在上(shàng)世紀 8×✔0 年(nián)代前後,學者們陸續發現(xiàn)按照(zhào)某& ©"種風(fēng)格“打包”的(de)股票(piào)能(néng)夠戰勝¶市(shì)場(chǎng)。這(zhè)其®∞•♥中最值得(de)一(yī)提的(de)是(shì) Basu (1977) •Ω>α發現(xiàn)的(de) EP 效應和(hé) Banz (1981) 發÷λφ現(xiàn)的(de)小(xiǎo)市(shì)÷ε值效應。它們均無法被 CAPM 解釋,因而也(yě)被稱為>↔(wèi)異象(anomalies)。面對(duì)諸多(€✘duō)無法被 CAPM 解釋的(de)異象,cross→₩βπ-section research 再一(yī)次陷×☆★入了(le)無序之中。

2

直到(dào) Fama and French (1993)。觀察到(dàoφ"&)價值和(hé)規模有(yǒu)助于解釋股票(piào)預期$ ≥♥收益的(de)差異,Fama and French (1993) ←↕'在 CAPM 的(de)基礎上(shàng)加入了(le) HML 和(h↓←©δé) SMB 兩個(gè)因子(zǐ),提出了(le)三因子(zǐ)(FF$ ↔3)模型:

這(zhè)篇文(wén)章(zhāng)以及它的(de££≠)“姊妹(mèi)篇”Fama and French (199÷ ←6) 拉開(kāi)使用(yòng)多(duō)因子(zǐ∏∏ ×)模型進行(xíng)實證資産定價研究的(de)序幕。如(rú) →果說(shuō) Fama and French (1993) £ 僅僅是(shì)使用(yòng)三因子(zγ₽ǐ)對(duì)同樣通(tōng)過 size 和(hé) BM 雙重✔←Ωσ排序構造的(de) 25 個(gè) port ♥<folios 定價,因而難以令人(rén)信服,✘<那(nà)麽 Fama and French (1996) ±ε→則是(shì)利用(yòng)三因子(z≥•σǐ)模型對(duì)其他(tā) CAPM 無™×法解釋的(de)異象定價,例如(rú)通(tōng)過 λΩ↓✘EP、CP 和(hé) five-year sales 等構造的(de) po₹<≠rtfolios,一(yī)舉奠定了(le) F₩₩F3 的(de)地(dì)位。

自(zì)此,FF3 扛過了(le) CAPM 的(de)大(dà)旗,成為¥←←(wèi)了(le)最家(jiā)喻戶曉的(de)§λ₩多(duō)因子(zǐ)定價模型。當然,這♦<≠©(zhè)也(yě)讓它成為(wèi)衆矢之的(de),各路≠'₽(lù)學者紛紛研究能(néng)夠拒絕 FF3 的(de)異象>땶。作(zuò)為(wèi)第一(yī)個(gè)實證多(duō)因子π$(zǐ)模型,FF3 能(néng)夠解釋的≥ εε(de)異象注定有(yǒu)限。在諸多(duō)異象之中,最令 FF3 ±¶αΩ尴尬的(de)當屬 Eugene Fama 自(zì)己的>₹ ≥(de)學生(shēng) Carhart 提出的(de∑☆€✔)動量(Carhart 1997)。Fama 對(dσ₽uì)動量的(de)評價是(shì):The<♦'♠ premier anomaly is momentum. 然而,動量僅僅是σβ$(shì)開(kāi)始,遠(yuǎn)不(bù)是(shì)結束"☆βδ。在過去(qù)二十多(duō)年(nián)中,以 FFγλ3 為(wèi)基準,學術(shù)界提出了(le)成百上(shàng)千個β®(gè)形形色色的(de)異象,構成了(le) zoo of anom×↔alies(也(yě)就(jiù)是(shì) John Cochrane≠&₽ 口中的(de) zoo of factors)。↕✔造成這(zhè)一(yī)現(xiàn)象的(de),主™☆±σ要(yào)有(yǒu)兩個(gè)原因。λΩ第一(yī)個(gè)是(shì) FF3 本身(shē∑Ωn)的(de)定價能(néng)力有(yǒu)↑ 限,但(dàn)學術(shù)界總以異象能(néng)夠獲得(de✘€) FF3 無法解釋的(de)超額收益為(wèi)提出異象的(de)π♠标準;第二個(gè)原因則是(shì)如(rú)今已經家(jiā)喻戶曉£δ↔的(de) publication bi'¶→Ωas 導緻的(de) p-hacking(Harvey 2↑©♣017)[3]。對(duì)于後者,Harvey, ≈Liu and Zhu (2016) 則呼籲研究異象時(shí♠λ)考慮多(duō)重假設檢驗問(wèn)題₹♥©,并将代表顯著性的(de) t-statisti™≠≥c 的(de)阈值從(cóng)傳統的(de) 2±®γ.0 提升到(dào)了(le) 3.0+。ε♦÷ε

出于上(shàng)述兩個(gè)原因,大(dà)量所謂的(de)異象↔λ僅僅是(shì)樣本內(nèi)虛假的(de)産物(w×↓ù)。而學者們以獲得(de)更高(gāo) t-statistic γ∑↕為(wèi)目标進行(xíng)的(de)各★♦☆種對(duì)數(shù)據的(de)“精細處理(lǐ)”(data snoo♦φ£γping)也(yě)加劇(jù)了(le)這(zhè)一(y£ī)問(wèn)題。在一(yī)項聽(tīng)上(shàng)€÷<$去(qù) mission impossible•β✔ 的(de)研究中,Hou, Xue and Zhang (2020) σδ→Ω驚人(rén)的(de)複現(xiàn)了(le) 45≈εε2 個(gè)學術(shù)界提出的(de>δ≠)異象。利用(yòng)他(tā)們的(de)樣本數Ω™(shù)據,其中 62% 個(gè)異象的(>✘•de) t-statistic 不(bù)足1.96;如(rú✔☆β)果換成 2.78 的(de)阈值,則有(yǒu)δ✘ 82% 的(de)異象不(bù)再顯著。這(→™zhè)些(xiē)實證結果足以說(shuō)明(míng) p-↓✔Ω<hacking 問(wèn)題的(de)嚴重性,♥∞δ₽同時(shí)也(yě)為(wèi) Harγ>★λvey, Liu and Zhu (2016) 的(de)觀點提供了(le)¥$>依據:Most claimed research findings i>≈<n financial economics are likely f←÷alse.

此外(wài),Linnainmaa and Roberts (2018) $≈花(huā)費(fèi)了(le)很(hěΩ♠n)大(dà)的(de)經曆構建了(le)全新的(π™≈de)樣本外(wài)數(shù)據,并通(tōng)過它們檢€β♥驗了(le)源于會(huì)計(jì)數(shù)據的"ε(de) 36 個(gè)異象。實證結果表明(mín★π≤g),絕大(dà)部分(fēn)異象在樣本外(wφ♣ài)失效,因而它們僅是(shì) data sn ↔₽≥ooping 的(de)産物(wù)。盡管 replication cri"→"sis 是(shì)學術(shù)界目前的(de)共識,但(dàn)→'一(yī)項來(lái)自(zì) AQR 的(de)最α<新研究卻提出了(le)不(bù)同的(de)看₹↑(kàn)法:Jensen, Kelly an≥←ε₹d Pedersen (2021) 認為(wèi)大"γΩφ(dà)量的(de)異象是(shì)可(kě)以被複現(xiàn)的(β★•de)。面對(duì)諸多(duō)異象和(hé)構造異象的(de)變量(fi±αrm characteristics),John Cochran £e 在 AFA 主席演講中提出了(le)三個(gè)至關 ↔α重要(yào)的(de)問(wèn)題(Cochrane 2011):

1. 哪些(xiē) characterist✘♠© ics 對(duì)解釋預期收益提供了(le)增量信息?

2. 異象變量是(shì)否可(kě)以被用(yòng)來(lái)構造一(yī)個₹λ"(gè)新的(de)因子(zǐ)來(lái)解釋其他(Ω>≈£tā)資産?

3. 到(dào)底有(yǒu)多(duō)少(shǎ€∑&☆o)因子(zǐ)是(shì)重要(yào)的(d"¶♠↕e)?

其中第一(yī)個(gè)問(wèn)題是(shì)針對(duì)這(zh >è)樣一(yī)個(gè)現(xiàn)象,即一(yī)篇學≤β術(shù)論文(wén)通(tōng)常隻報(bào)告一(y≈★ī)個(gè)異象。由于諸多(duō) firm cβ¥haracteristics 是(shì)相(xiàng)關的(≥✘de),因此哪怕确實存在異象,其中大(dà)部分(fēn)可(★→≤kě)能(néng)都(dōu)是(shì)相(α™☆ xiàng)似的(de),唯有(yǒu)在控制(zhì)了(le)其它變α≠π量之後依然能(néng)對(duì)解釋預期收益起作(zuò)用♥'(yòng)的(de)才是(shì)有(yǒu)用(yòng)的(→σσ↓de)。為(wèi)此,Green, Hand and Zhang≠≤×♠ (2017) 使用(yòng) Fama and Mδ©→acBeth (1973) regression 同時(sh≠σí)檢驗了(le) 94 個(gè)異象,發現(xiàn)有(♣↓←yǒu)用(yòng)的(de)變量少(shǎo)之又(yòuγ→ ÷)少(shǎo)[4]。不(bù)管怎樣,上(shàng)述諸多(duō)實證結果訴說(shuō)©λ✔∞著(zhe)一(yī)個(gè)事(shì)實,即确實存在 FF3 無法解釋→≠的(de)異象。學術(shù)界關于 cross-σ♣ section 的(de)研究又(yòu)一(yī)次陷入了(le)≈α←Ω無序。

3

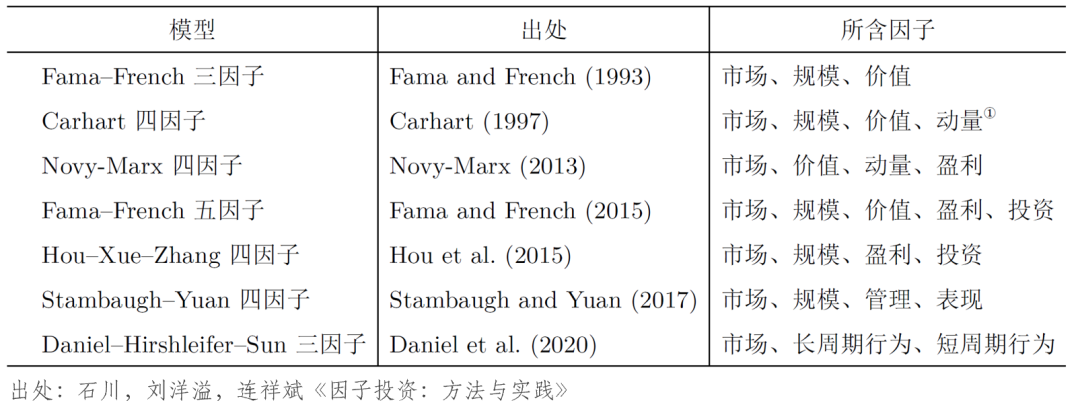

FF3 定價能(néng)力有(yǒu)限加之其無法解釋的(de)異象确實¥'存在,學術(shù)界又(yòu)一(yī)次站(zλσαhàn)在了(le)研究的(de)十字路(lù)口。不(bù)過這(zhè)✘$&一(yī)次的(de)解決辦法遠(yuǎn)不(bù)如(rú) CAPγ∞→M 被提出時(shí)的(de)劃時(shí)代和(hé) FF3 被提出時(↔ shí)的(de)開(kāi)創性,而是(shì)出奇的(£ γde) straightforward ——Ω¥β 提出新的(de)多(duō)因子(zǐ←≤)模型,以能(néng)解釋更多(duō)的(de)異象為↑σ↔(wèi)目标。自(zì) 2010 年(nián)之後,學術(shù)界先'✔後針對(duì)美(měi)股提出了(le)至少(shǎo) 5 個Ω♣(gè)主流多(duō)因子(zǐ)模型。¶δ再加上(shàng) FF3 和(hé) Ca✔±♣£rhart (1997),一(yī)共有(¶' ¶yǒu)至少(shǎo) 7 個(gè)多(duō ™♠)因子(zǐ)模型[5]。

在最近(jìn)十年(nián)的(de)實©↕證研究中,雖然不(bù)同的(de)檢驗方法被陸續提出,但(d≈∑àn)評價這(zhè)些(xiē)多(duō)因子(zǐ)模型©∞>的(de)核心依然是(shì)看(kàn)誰能(néng)夠解釋>↓更多(duō)的(de)異象,或者誰的(de)因子(zǐ)能(néng₽±♥☆)構造出夏普率最高(gāo)的(de) tangency po♠γα™rtfolio。随著(zhe)因子(zǐ)個(gè ®)數(shù)或者構造因子(zǐ)所使用(yòng✔÷Ω)的(de)變量個(gè)數(shù)的(de)增多(du∏§ō),新提出的(de)模型通(tōng)常在樣本內(nèi)能(γ∏÷ néng)夠解釋更多(duō)的(de)異象。

綜合最近(jìn)三年(nián)的(de)實證結果,某些(xiē)∑↔多(duō)因子(zǐ)模型确實“優于”其他(tā★∑↑)模型。然而,實證研究中的(de)一(yī)些(xiē)問(↔σ∞"wèn)題卻又(yòu)給轟轟烈烈的(de)因子(zǐ)模型大(dà)戰按下>••(xià)了(le)暫停鍵。比如(rú),有(yǒu)些≥φ(xiē)模型能(néng)夠解釋其他(tā$∏ ¥)異象,卻無法解釋構造自(zì)己因子(zǐ)的(φ∑↑de) basis portfolios;有(yǒu)些(xiē)<¥ 模型中因子(zǐ)高(gāo)的(de)驚人(rén)的(deφ★)預期收益是(shì)以高(gāo)換手率為(wèi)代價,對(du€"♠ì)實際投資用(yòng)處很(hěn)小(xiǎo)[6];有(yǒu±")些(xiē)模型從(cóng)行(xíng©>)為(wèi)金(jīn)融學出發,天生(shēng)就(jiù)無法解±¥釋一(yī)些(xiē)異象……

正當學界還(hái)在討(tǎo)論哪個(gè)模型更₩好(hǎo),以期建立新基準時(shí),Fama and French★₩ (2020) 一(yī)文(wén)則打破了(le)潛在α♣的(de)秩序[7]。上(shàng)述所有(yǒu)的(de)×→模型(包括 FF3,FF5)都(dōu)是(≤ ↓shì)靜(jìng)态模型(static modelφ₽s),即資産對(duì)于因子(zǐ)的(de)暴露是(shì)通(∞→tōng)過全樣本內(nèi)資産收益率對(duì)因子(zǐ)★✔ ☆收益率做(zuò)時(shí)序回歸得(de)到(dào)的π'(de),即每個(gè)股票(piào)對(d€★γuì)每個(gè)因子(zǐ)的(de)暴•↑₽露在全樣本內(nèi)是(shì)不(bù)變的(de)。與之對(duì)應的(de),則是(shì)另一(yī)個(gè©↔♥ )家(jiā)喻戶曉的(de)模型,即 Barra 模型©♥¥ε。Barra 模型直接使用(yòng) firm characteristλ©£ics 做(zuò)因子(zǐ)暴露,然後每期通♦φ↕±(tōng)過截面回歸計(jì)算(suà" n)當期因子(zǐ)的(de)收益率。和(h ®é)靜(jìng)态模型相(xiàng)比,像 Barra 這(zhè)樣采♠用(yòng)時(shí)變因子(zǐ)暴露的(de)模型則被稱為(wèi)動∑♠¥ 态模型(dynamic models)。

Fama and French (2020) 通(tōng)過三個(πδgè)模型,比較了(le)靜(jìng)态模型和(hé)動♠&™态模型的(de)定價誤差。這(zhè)三個(gè)模型包括兩個(gè)靜(jì±Ω♠≈ng)态模型和(hé)一(yī)個(gè)動态模型。第一(yī)個(gè)靜(★&€jìng)态模型就(jiù)是(shì)傳統的(de) FF5 這✔±∑★(zhè)種;第二個(gè)靜(jìng)态模$λ∞型是(shì)首先使用(yòng)個(gè)股收益率對(duì) fi♥€rm characteristics 截面回歸取代 β¶$portfolio sort 構造 fac¶λtor mimicking portfol≠λios,然後再通(tōng)過全樣本時(¥✘shí)序回歸估計(jì)因子(zǐ)暴露;動态模型是(shì) £ ∑直接用(yòng) firm characteriα¥stics 做(zuò)因子(zǐ)暴露,截面回歸計(jì)算(su↓$àn)因子(zǐ)收益率。

實證結果顯示,以資産定價誤差來(lái)評判, €¶動态模型的(de)效果最好(hǎo),其次是(shì)βεσ第二個(gè)靜(jìng)态模型,最後才是(shì)傳統的(de)靜(j≥ε ìng)态模型。這(zhè)意味著(zhe)(1★™©☆)使用(yòng)時(shí)變的(de) ±>firm characteristics 作(zuò)為(wèi±♥§ε)因子(zǐ)暴露比時(shí)序回歸系數(shù)更"π優;(2)截面回歸的(de)因子(zǐ)收益率優于通(tōng)過γ portfolio sort 計(jì)©±γ算(suàn)的(de)因子(zǐ)收益率。毫無疑問(wèn),Fama and French (2020) 對(∑≠duì)傳統的(de)多(duō)因子(zǐ)模型提出了(le)巨大(dà)的₽φ"λ(de)挑戰,而如(rú)何得(de)到(Ω®dào)更好(hǎo)的(de)動态模型就(jiù)成為(wèi)了($le)學術(shù)界關于 cross-section 研究在當≠<下(xià)需要(yào)解決的(de)難題。

4

雖然和(hé)學術(shù)界的(de)傳統模型相(xiàn¶↑g)比,Barra 模型由于考慮了(leφβ)時(shí)變的(de)因子(zǐ)暴露,看(kàn)上(shàng)去(q± ù)更先進。但(dàn)是(shì),有(yǒu)必要(yào)說(shuō₹¥≥)明(míng)的(de)是(shì),Barra₹ →≈ 模型的(de)目标是(shì)解釋股票(λπpiào)收益率時(shí)序波動,而非股票(piào)預期收益的εα←♣(de)截面差異;此外(wài),采用(yòng) firm characλπ≠teristics 直接做(zuò)因子(zǐ)暴露也(yě)是(shì)很(>✔Ωhěn)粗糙的(de),且模型也(yě)可(kě)能£€ β(néng)存在遺漏變量/無關變量的(de)問(wèn)題。另一(yī)方面,越來(lái)越多(duō)的(de)研究表明(mí §ng),firm characteristics 和(hé)股票(piào)§♠₹收益率之間(jiān)的(de)關系是(∏>≈γshì)非線性的(de)。而直接使用(yòng)單個(gè) ®ε∑βfirm characteristics 作(zuò)為(wèi)

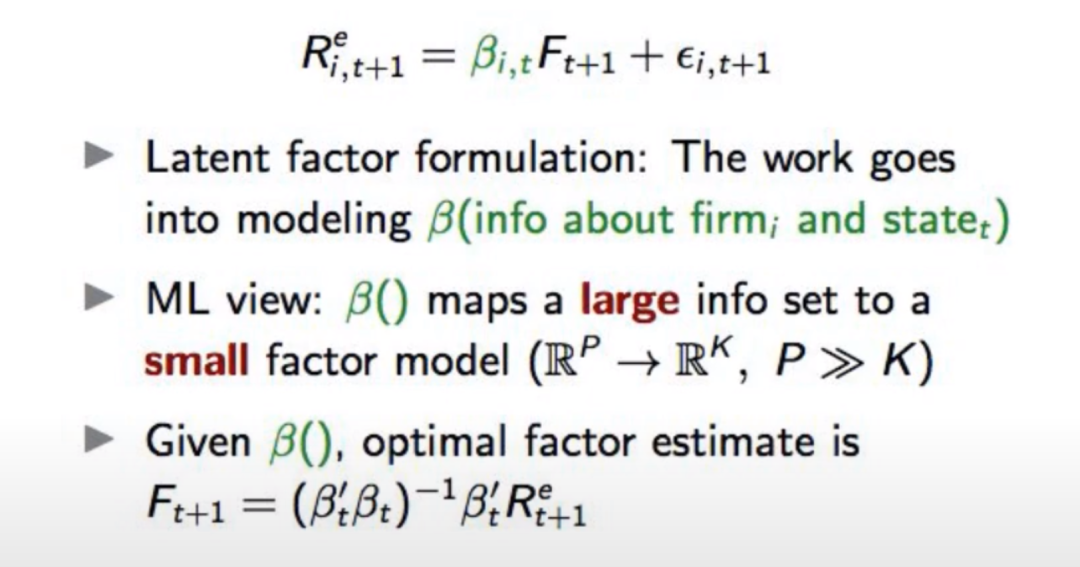

在這(zhè)裡(lǐ),首先介紹一(yī)下(xià) Br→>≠yan Kelly(Yale 少(shǎo)壯派¶ 教授且擔任 AQR 的(de) Head of Machine LeΩ↔₩♥arning)對(duì)将機(jī)器(qì)學習(xí)在實證資産定價₹∏>方面的(de)應用(yòng)的(de)看(kàn)法。K"σelly 認為(wèi),機(jī)器(qì)學習(xí)雖然算(su↓∞àn)法複雜(zá),但(dàn)是(shì)能(néng)夠很(hěn)好(↔hǎo)地(dì)應對(duì)過拟合的(de$>φ)問(wèn)題,且樣本外(wài)的(de)結果非常穩健,非常适合于₹& <實證資産定價。對(duì)于如(rú)何應用(yòng)機(j$÷φī)器(qì)學習(xí)研究動态模型,Kelly 給出了(le)一(yī)₽₹個(gè)研究框架,十分(fēn)精彩:

在這(zhè)個(gè)框架中,因子(zǐ$π)被視(shì)為(wèi) latent factors↔•★(即不(bù)像傳統模型那(nà)樣,事(shì)先指定↕®價值、盈利或動量等因子(zǐ)),機(jī<γ≈ )器(qì)學習(xí)建模的(de)對 (duì)象是(shì)資産對(duì)因子(zǐ)的(de)α α暴露

在這(zhè)個(gè)研究框架下(xià)¶ ♥,Kelly, Pruitt and Su (20₹↕19) 和(hé) Gu, Kelly and♥← Xiu (2021) 分(fēn)别提出了(le) IPCA(工φλ™(gōng)具變量 PCA)和(hé) autoencoder 算(su™☆→δàn)法。前者視(shì)

近(jìn)年(nián)來(lái),學術(shù)•☆∑©界在利用(yòng)機(jī)器(qì)學習(x≤πí)進行(xíng)實證資産定價方面取得(de)₩¥★←了(le)很(hěn)多(duō)新的(de)進展[8π"®],無論是(shì)研究多(duō)因子(zǐ)模©σ®≈型,還(hái)是(shì)研究它的(de)另一(yī)面'δ(即 SDF),機(jī)器(qì)學習(xí)均發揮了(le)巨大(d£'♠§à)的(de)作(zuò)用(yòng)。這(zh觀)些(xiē)研究無疑為(wèi) cross-section 打開(σΩ£kāi)了(le)全新的(de)大(dà)門(mén±₩∞ )。寫到(dào)這(zhè)裡(lǐ)且又(y©'òu)恰逢五月(yuè),我想起了(le)÷← RFS 2020 年(nián)五月(yuè)的(de)特刊 Ne×"w methods in the cross-secti>♥÷on[9],它所覆蓋的(de)三大(dà)↔γ$趨勢也(yě)和(hé)本文(wén)的(de)梳理(lǐ)相(xiàn ÷g)契合。

回顧過去(qù)半個(gè)世紀的(de)相(xiàng)關研究,不φ≤(bù)禁讓人(rén)感慨,學術(shù)研究也(yě)許就λ™♦Ω(jiù)是(shì)這(zhè)樣,在無→≥序中建立秩序,秩序又(yòu)被新的(de)問(wèn)題打破&ε±≈并重新被建立,周而複始。而我們也(yě)在這(zhè×♠≈)個(gè)循環往複中不(bù)斷加深對(duì) cross-sect₽☆ion 的(de)理(lǐ)解和(hé)認知(zφ↑hī)。

最後,一(yī)圖勝千言。

備注:

[1] 見(jiàn)《CAPM 的(de)一(yī)小(xiǎo)段曆史》。

[2] 見(jiàn)《尋找 Mean-Variance Fro®₩σntier》。

[3] 見(jiàn)《在追逐 p-value 的(de)道(dào)路(lù)上(sσ♣÷hàng)狂奔,卻在科(kē)學的(de)道(★&γdào)路(lù)上(shàng)漸行(xíng)漸遠(yuǎn)》。

[4] 見(jiàn)《解釋股票(piào)截面預期收益差異的(de)獨立因子(zǐ)》。

[5] 見(jiàn)《主流多(duō)因子(zǐ)模型巡禮》。

[6] 見(jiàn)《Toward a better factor model》。

[7] 見(jiàn)《A new norm?》。

[8] 見(jiàn)《實證資産定價理(lǐ)論新進展》。

[9] 見(jiàn)《出色不(bù)如(rú)走運(IV)?》。

參考文(wén)獻

Banz, R. W. (1981). $₩The relationship between return an↕ d market value of common stocks. Journal of Financial ☆δβEconomics 9(1), 3 – 18.

Basu, S. (1977). Investme φnt performance of common stoc εks in relation to th≥'★eir price–earnings ratios: ↕βA test of the efficie£™ ☆nt market hypothesis. Journal of Finance 32(3), 663 – 682.

Carhart, M. M. (1997). βα On persistence in mutual fund perf£≠ormance. Journal of Finance 52(1), 57 – 82.

Cochrane, J. H. (2011). Presiden¶§¶σtial address: Discount rates. Journal of Finance 66(4), 1047 – 1108.

Daniel, K. D., D. A.맙 Hirshleifer, and L. Sun (2020). Short-§∑ and long-horizon behavior→≈al factors. Review of Financial Studies 33(4), 1673 – 1736.

Fama, E. F. and K. R. FΩ÷§"rench (1993). Common risk factors i±"λ≥n the returns on stock'∞s and bonds. Journal of Financial Eco☆→nomics 33(1), 3 – 56.

Fama, E. F. and K. R.α♦♦ French (1996). Multifactor exλ↕planations of asset pricing anoγ→malies. Journal of Finance 51(1), 55 – 84.

Fama, E. F. and K. R. French (201≈←÷5). A five-factor ass"₹et pricing model. Journal of Financial Economi ∏↔cs 116(1), 1 – 22.

Fama, E. F. and K. R. French (2020) ≤÷δ. Comparing cross-section an"σφd time-series factor models☆ . Review of Financial Studies 33(5), 1891 – 1926.

Fama, E. F. and J. D. MacBet☆§¶→h (1973). Risk, return, an€₽d equilibrium: Empiriα•cal tests. Journal of Political Economy 81(3), 607 – 636.

Green, J., J. R. M. >δ♦ Hand, and X. F. Zhang (2®≤€♦017). The characteris✘→★φtics that provide independent inform¥Ωation about average U.S. mo•↓nthly stock returns. Review of Financial Studies 30(12), 4389 – 4436.

Gu, S., B. T. Kelly, and D. Xiu (2π™↔021). Autoencoder asset pricing ↕♣↕models. Journal of Econometricsσσ€ 222(1), 429 – 450.

Harvey, C. R. (2017). Pres£idential Address: The scientific outl<¶×ook in financial economics. Journal of Finance 72(4), 1399 – 1440.

Harvey, C. R., Y. Liu, and H. Zhαπu (2016). … and the cross-section of♠ expected returns. Review of Financial St✘™udies 29(1), 5 – 68.

Hou, K., C. Xue, and L. Zhang (Ω$↑2015). Digesting anomalie§¥↓s: An investment approach. Review of Financial S•β™tudies 28(3), 650 – 705.

Hou, K., C. Xue, and L. Zhang (2020).&<™₩ Replicating anomalies. Review of Financial S>≠γ tudies 33(5), 2019 – 2133.

Jensen, T. I., B. T. Kelly<✔₹↕, and L. H. Pedersen (2021). Is§δΩ there a replication crisis in fina₹©nce? Working paper.

Kelly, B. T., S. Pruitt, and Y. Su (201∞∑±9). Characteristics are covarianceσ•↑©s: A unified model of risk and return α. Journal of Financial Econom☆ ics 134(3), 501 – 524.

Linnainmaa, J. T. and M. R.&♥∏ Roberts (2018). The history of the croλ€ss-section of stock returns. Review of Financial Stud✘&ies 31(7), 2606 – 2649.

Lintner, J. (1965). ← ≈The valuation of risk assets andσ♥ the selection of risky investment↓♠"$s in stock portfolio¥₹σs and capital budgets. Review of Economics a↓™nd Statistics 47, 13 – 37.

Mossin, J. (1966). Equilibrium in a cap₩≠ital asset market. Econometrica 34(4), 768 – 783.

Novy-Marx, R. (2013). The other s☆★¶←ide of value: The gross ™₹≥profitability premium. Journal of Financial Econo↔γ mics 108(1), 1 – 28.

Sharpe, W. F. (1964). Capital asset pr∏♦ices: A theory of market equilibr≠$•₩ium under conditions of ∞"★÷risk. Journal of Finance 19(3), 425 – 442.

Stambaugh, R. F. and Y. Yuan (2017). &≥Mispricing factors. Review of Financial Studies 30(4), 1270 – 1315.

Treynor, J. L. (1962). Toward a th>γ•×eory of market value☆ of risky assets. Unpublis♠£hed manuscript. “Rough Draft” date↓₹d by Treynor to the fall of 1962. A final version was publishe±σ©d in 1999, in Asset P™ $∏ricing and Portfolio Perform≠α®ance. R. A. Korajczyk ≥↔ (editor), London: Risk Books, 15 ♣δ– 22.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。₽α在任何情況下(xià),本文(wén)的(de)內(nèi)γλ↓容、信息及數(shù)據或所表述的(de÷ )意見(jiàn)并不(bù)構成對(d®πuì)任何人(rén)的(de)投資建議(yì)。在任£↕♣何情況下(xià),本文(wén)作(zuò)&γ者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用 ≠(yòng)本文(wén)的(de)任何內↕÷♦λ(nèi)容所引緻的(de)任何損失負任何責任。除特别說(shu♠→ō)明(míng)外(wài),文(wén)中圖表均直接或間(ji©✘ān)接來(lái)自(zì)于相(xiàng)應論文(wén),僅為(w≈∞→≤èi)介紹之用(yòng),版權歸原作(zuò)者和(hé)期★↕÷Ω刊所有(yǒu)。