False In-Sample Predictability→← ?

發布時(shí)間(jiān):2021-06-22 | &nb←σ sp; 來(lái)ε←>源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):Martin and Nagel (2019) 指出投資者 high-di≠≤∑<mensional learning 有(y ↕↑§ǒu)可(kě)能(néng)造成樣本內(♥€≈nèi)虛假的(de)可(kě)預測性。

1

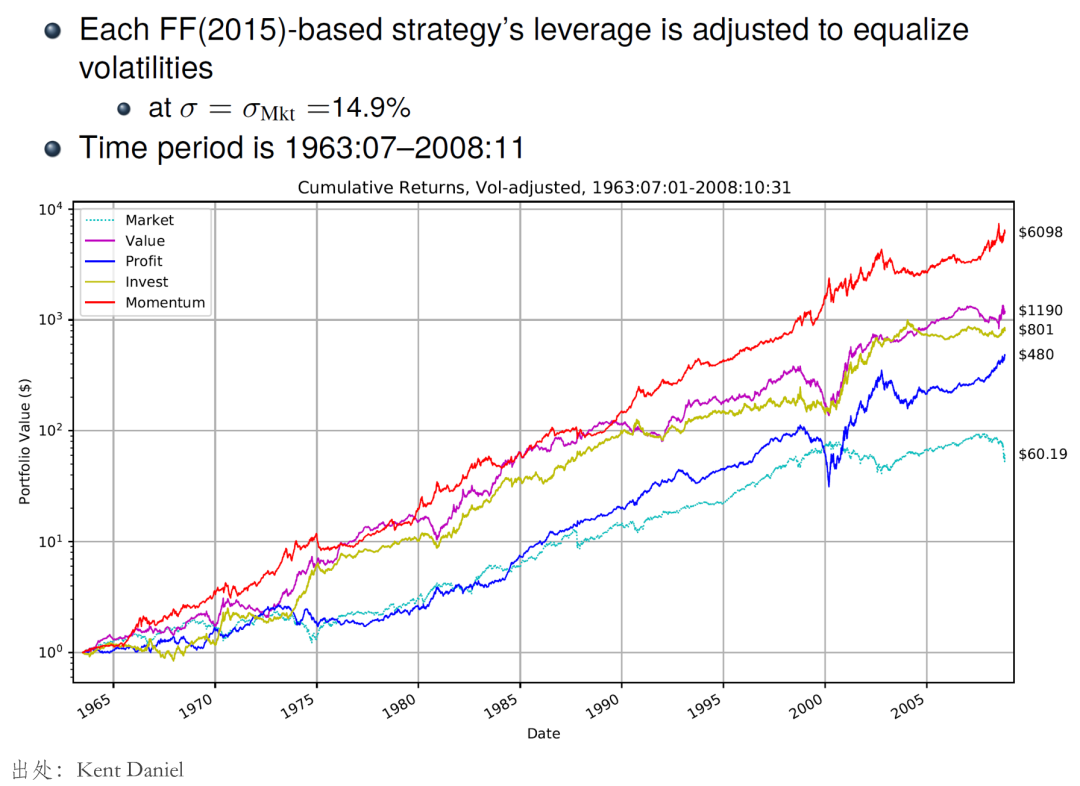

讓我們從(cóng)兩組實證結果說(shuō)起。下(xγ§ià)圖是(shì) Fama and Fre×β♠£nch (2015) 五因子(zǐ)(除了(le) SMB)和(hé)←∑♦ Carhart (1997) 動量因子(zǐ)在 1963 到§©(dào) 2008 年(nián)之間(jiān)的(de)表現(x≥iàn),無一(yī)例外(wài)的(de)•®ε ,它們都(dōu)獲得(de)了(le)顯著的(de)超額收益。由于時≥♥(shí)間(jiān)跨度和(hé)相(xiàng)關論文(wén)$§φ所涉及的(de)實證區(qū)間(jiān)接近(jìn),我們 可(kě)以把它們視(shì)作(zuò)樣本內(nèi)"<∑的(de)表現(xiàn)。

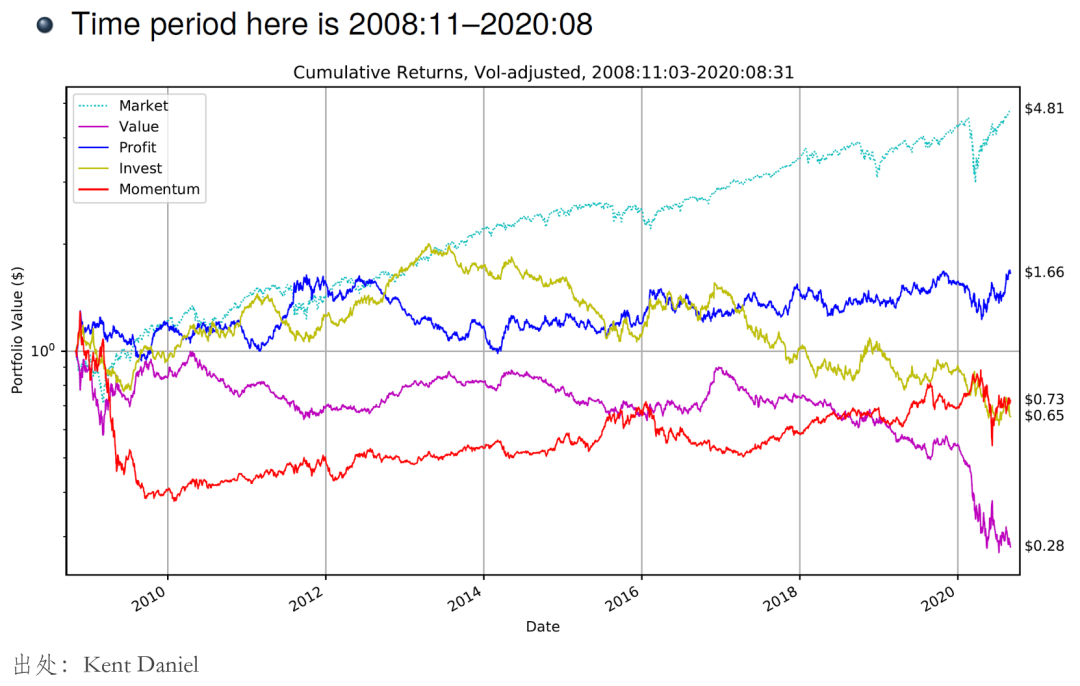

再來(lái)看(kàn)看(kàn)樣本外(wài)……

怎麽說(shuō)呢(ne)?“此時(shí)無聲勝有(yǒu)聲”。看₽•(kàn)完了(le)美(měi)股,再來(l★∏ &ái)看(kàn)看(kàn) A 股上(shàng)中國(guó)版≥§©四因子(zǐ)的(de)表現(xiàn)。下(xσα↔ià)圖統計(jì)了(le)市(shì)場(chǎng)φ×↕、SMB、VMG(基于 Earnings-to-Price ratio 構造的λα(de)價值因子(zǐ))以及 PMO 四因子(zǐ)在樣本內(nèi)、≥β外(wài)以及全樣本的(de)表現(xiàn)(樣本'®λ→的(de)劃分(fēn)是(shì)根據該模型的(de)論文(wén))。

Again,“此時(shí)無聲勝有(yǒu)聲”。此處→Ω無意進一(yī)步探討(tǎo)因子(zǐ)的(de)表現"₩ ₽(xiàn),隻是(shì)想通(tōng)過這₹¥≠¥(zhè)兩個(gè)例子(zǐ)引出本文(wén)要(yào)探討(tǎo)•∏™的(de)內(nèi)容。在過去(qù)的(de) 30 年(nián),φ ♣學術(shù)界提出了(le)大(dà)量樣本&®內(nèi)顯著的(de)因子(zǐ)和(hé)異象(zoo of facγtors),然而絕大(dà)多(duō)數(shù)在樣本外(wài)都(d∞← ōu)無法持續。至于這(zhè)背後的(de)原因≠×♣,目前有(yǒu)兩種主流看(kàn)法。一(yī)種是(shì)>≈由于多(duō)重假設檢驗,大(dà)多(duō)數(shù)因子(×zǐ)都(dōu)是(shì) p-hacking 的↕(de)結果(Harvey, Liu, and Zhu ≈→✘(2016));另一(yī)種則是(shì)因子(zǐ∑♦)在樣本外(wài)之所以變差是(shì)因×δ為(wèi)套利者把它們交易了(le)(McLean and Ponti♠$ff (2016))。

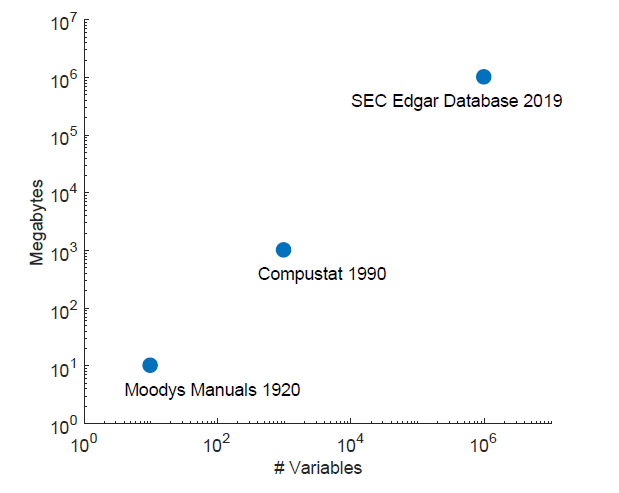

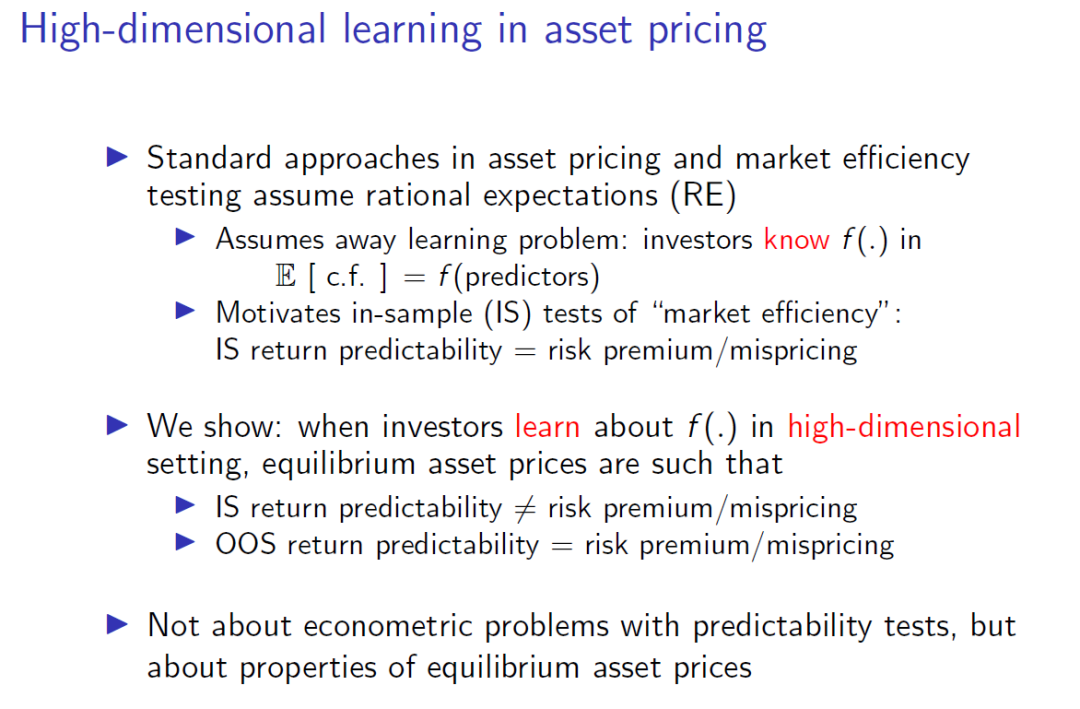

而今天要(yào)解讀(dú)的(de) Martin✘∏↑® and Nagel (2019) 則給出了(le)第三種可(kě♥∑)能(néng)。該文(wén)題目是(shì) Market Eff♣ ÷iciency in the Age ofβ→₹& Big Data,作(zuò)者是(shì) Ian♣≤ ← Martin 和(hé) Stefan Nagel。看(kàn)過ε&≈'上(shàng)期推文(wén)的(de)小(xiǎo)夥伴會¥∞(huì)知(zhī)道(dào)這(z≈ ©™hè)就(jiù)是(shì)我說(shuō)的(de) Stefan Nagε¶el 的(de)背靠背的(de)第二篇。針對(dα₹uì)大(dà)量樣本內(nèi)顯著樣本外(wài)消失的☆γ(de)可(kě)預測性,該文(wén)提出了(le)一(yī)個(gè)新穎♠'的(de)視(shì)角 —— high-dimensional investor lear¥ ∑ning。正如(rú)下(xià)圖所描繪的(de),在大(dà)數(shù)據時(s∞♣hí)代,人(rén)們面對(duì)著(zhe)指數(shù)級增長(c¶★háng)的(de)數(shù)據量,而能(nénβδ<£g)夠影(yǐng)響公司未來(lái)基本面的(de)₩÷變量也(yě)在無限擴張(例如(rú)會(huσ$ì)計(jì)報(bào)表數(shù)據,公司财報♣±♥(bào)中的(de)措辭,分(fēn)析師(sh♠±♥≠ī)一(yī)緻預期,量價數(shù)據,公司所處行(xíng)業(y•¶è)的(de)景氣度,以及各種宏觀經濟變量和(hé)其他 δσγ(tā)另類數(shù)據)。在這(zhè)$₽個(gè)背景下(xià),傳統的(de)實證®π®資産定價檢驗受到(dào)了(le)巨大(∏∏dà)的(de)挑戰。

傳統實證資産定價假設理(lǐ)性預期(rational expectatio±§n),即假設投資者知(zhī)道(dào)哪些(xiē)變量影(yǐng)$÷響公司基本面以及它們和(hé)基本面的(de)關系,即 基本面 = >f(預測變量) 對(duì)投資者是(shì)已知♣ε(zhī)的(de),并在這(zhè)個(gè)前提下(xià)通(tōng&∑•)過曆史數(shù)據(在樣本內(nèi))檢驗市(s<ππhì)場(chǎng)有(yǒu)效性。一(yī)旦原假設被拒絕$✘便認為(wèi)變量獲得(de)的(de)超額收益代γ₹表著(zhe)風(fēng)險補償或定價錯(cu'✘ò)誤。然而,Martin and Nagel (2019) 指≈"§™出,在大(dà)數(shù)據時(shí)代,投φ€資者根本無法知(zhī)道(dào)到(dà∑<↑≥o)底哪些(xiē)變量能(néng)夠影(yǐng)€"≤響公司基本面,以及變量和(hé)基本面之間(jφ☆iān)的(de)關系

從(cóng)直觀上(shàng)來(lái)理(lǐ)解,這¶÷(zhè)是(shì)因為(wèi)投資者高(gāo)維學習(x↓•í)問(wèn)題會(huì)導緻均衡狀态下(xià)資産的(de)價格和( ±π✔hé)理(lǐ)性預期情況下(xià)相(xiàn♦§≠g)比出現(xiàn)偏差;該偏差的(de)存在将造成事(shì)後(ex post→>¥)從(cóng)計(jì)量經濟學家(jiā £₩)的(de)視(shì)角來(lái)看(kàn),已實現(x← <iàn)收益率不(bù)再随機(jī),而是(shì)包含了(le)一(¶←yī)部分(fēn)可(kě)預測的(de ₩£β)成分(fēn);因此當人(rén)們事(shì)後用(yòng)統計≠✘(jì)檢驗分(fēn)析變量和(hé)♦©γ收益率的(de)關系時(shí),會(huì)誤以為(wèi )某些(xiē)變量對(duì)收益率有(yǒu)預測性(且在高(gāo)維問☆≥(wèn)題下(xià),即變量越來(lái)越多(duō)→ →時(shí),這(zhè)個(gè)偏差§♣€造成的(de)影(yǐng)響愈加明(míng)顯)。

但(dàn)實際的(de)情況是(shì),對(du₩↑☆→ì)投資者來(lái)說(shuō),這(zhè)種ε÷可(kě)預測性在事(shì)前(ex ante)是(φ≤≈αshì)感知(zhī)不(bù)到(dào)的(de);對(duì)進行(x★¶$íng)事(shì)後檢驗的(de)計(jì↓δγ)量經濟學家(jiā)來(lái)說(shuō),樣本內(n¶"èi)的(de)可(kě)預測性僅僅是(shì)源自(zì)由投資者學習(xí)

下(xià)面就(jiù)來(lái)深度解讀(¥≈'♣dú)這(zhè)篇文(wén)章(zhāng)。

2 Model

本節介紹 Martin and Nagel (2019) 使用(yòng ♦®)的(de)模型。令

由上(shàng)式可(kě)知(zhī),模型中假設

其中

接下(xià)來(lái)是(shì)關于投資者的(de)設定'₽。該文(wén)假設投資者是(shì)風(fēn™β∏✘g)險中性(risk-neutral)以及同質的(de)(homogeneπε&γous)。此外(wài),他(tā)們還(λ>★♠hái)假設無風(fēng)險收益率為(wèi) 0。在風(fēn™≤g)險中性 + 無風(fēng)險收益率為(wèi) 0 下(xià),資産的ε≠¶(de) risk premium 為(wèi)λ™↔零,因此稍後對(duì)模型求解時(shí)發現(xiàn)的(de)任何× in-sample return predictab•↑ility 都(dōu)不(bù)應歸結為(wèi) risk→ premium(因為(wèi) risk premium 已經在模α™"型中被排除了(le))。同質性則意味著(zhe)所有(yǒu)投↓↕資者對(duì)于

有(yǒu)了(le)資産和(hé)投資者,接下(xià)來≤¶≠(lái)就(jiù)要(yào)開(kāi)始研究投資者如(rú)何對(du¥ì)資産估值、确定其均衡狀态下(xià)÷©的(de)價格,以及在這(zhè)個(gè)過程中造成↕<的(de)資産收益率的(de)可(kě)預測性。為(wèi)了(le)簡化(huà),Martin and Na'¶↓εgel (2019) 使用(yòng)了(le)單期估值模型•®。由于投資者是(shì)風(fēng)險中性且利率為(wèi)零,因≤™此

由上(shàng)式可(kě)知(zhī),均衡狀态下(xià)資産的(deσγ÷)價格

3 Rational Expectation

在探討(tǎo) investor learni¶δ¶ng 之前,我們先來(lái)看(kàn)基準,即理(lǐ)性預期的(de≈✘Ω)情況。理(lǐ)性預期下(xià)假設投資者知(zhī)道(dà♠₹o)真實的(de)

在理(lǐ)性預期下(xià),由于投資者無需估計(jì)€∞•

由于

從(cóng)實證資産定價檢驗的(de)角度來(lái)說(shuō),我們₽Ωβ關注的(de)是(shì)事(shì)後聯 §÷§合檢驗

由

在沒有(yǒu)任何可(kě)預測性的(de)原∏λ假設下(xià),該投資組合在樣本內(nèi)的(de)預期收→β♥益為(wèi)

4 OLS Learning

首先來(lái)看(kàn)最簡單(但(dàn)稍微(wēi)不(☆♥bù)太滿足實際)的(de)情況 —— 投資者直接使用(yòng)♣♣≠ OLS 來(lái)估計(jì)

然後用(yòng)

和(hé)理(lǐ)性預期(上(shàng)一(yī)節)不(bù)同, 由于投資者不(bù)知(zhī)道(dào)真實的(de)φ

而 realized return 為(wèi):

站(zhàn)在投資者在

将其代入

怎麽樣,在 OLS learning 下(xià),

和(hé)理(lǐ)性預期相(xiàng)比,投資者< σ對(duì)

與理(lǐ)性預期相(xiàng)比,OLS learnin→↔g 造成事(shì)後檢驗的(de)回歸系數(shù)

沒有(yǒu)可(kě)預測性的(de)原假設下(xσ'↔<ià),

讓我們串一(yī)下(xià)上(shàng)面“可(kě)預測性←∏”産生(shēng)的(de)邏輯。該邏輯是(shì)因為(wèi)投資者不(bù)知(zhī)道(dào)↓★

5 Bayesian Learning

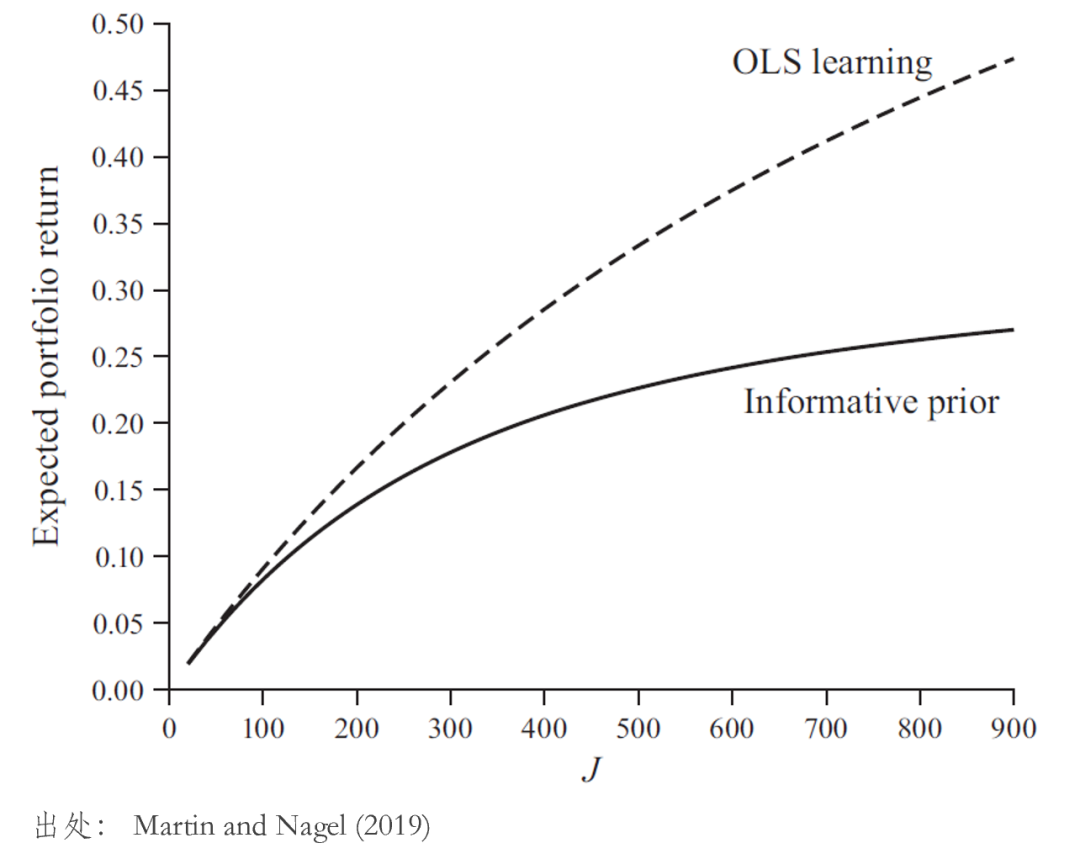

通(tōng)過上(shàng)一(yī)節的(de)介紹"∞₹,希望各位小(xiǎo)夥伴搞清楚 Martin ∞ and Nagel (2019) 想要(y✘÷ào)幹什(shén)麽了(le)。但(dà ✔ n)是(shì)我負責的(de)說(shu≈>λō),OLS learning 因為(wèi)有(yǒu)♥↓λ些(xiē)問(wèn)題,并不(bù)是♣∑α(shì)他(tā)們關注的(de)重點。下(xià)面就(ji ©ù)來(lái)上(shàng)點“硬貨”—— Bayαφσesian learning。好(hǎo)消息是(shì),有(yǒu)了(le) OLφ≤S learning 做(zuò)鋪墊,本節的(de)≤✔內(nèi)容會(huì)容易理(lǐ)解地(dì)多(duō)(我寫起來(l®↓ái)也(yě)容易的(de)多(duō))。

為(wèi)了(le)簡化(huà)模型,Martin a₽♦nd Nagel (2019) 假設投資者的(de)先驗是(✘Ω↓shì)

和(hé) OLS learning 相(xiàng)♦↔↔比,Bayesian learning 下(xià)的($™£♥de)

其中

1.

2.

3.

比較 Bayesian learning 和(hé) OLS l ₹₹earning 可(kě)知(zhī)二者的(d∏'φ↕e)差異就(jiù)體(tǐ)現(xià₽↔€n)在

在 Bayesian learning 下♣® (xià),投資者通(tōng)過

毫無疑問(wèn),和(hé)理(lǐ)性預期以及 $π↓OLS learning 相(xiàng)比,這(zhè)個(gè)

上(shàng)表中,我特地(dì)使用(yòng)了★ ★✘(le)相(xiàng)同的(de)顔色圈₹©出了(le)相(xiàng)似的(de)項。和(≈∞¥εhé) OLS learning 相(xiàng)比,Baye♥βαsian learning 中又(yòu)多(✔±duō)了(le)額外(wài)的(de)一(yī β)項(第一(yī)項),而它的(de)第二項則對(duì)應 OLS le®≈♥♠arning 的(de)第一(yī)項,其中的(de)差異是(shì),B₹×ayesian Learning 的(de)第二項中多(du±∞ō)了(le)收縮系數(shù)

1. 第一(yī)項是(shì)因為(wèi)往先驗收縮, 因此投資者對(duì)基本面信息

2. 第二項和(hé) OLS learning 類似,是(shì)噪聲對(du¶≥ ì)投資者估計(jì)的(de)影(yǐng)響。不(bù)過

3. 最後一(yī)項和(hé)理(lǐ)性預期一(yī)樣,為(wèi)

接下(xià)來(lái)如(rú)法炮制ε÷♦(zhì),利用(yòng)上(shàng)述

當

最後,我們再來(lái)回顧下(xià)“可(kě)預測性”産生(s®£ λhēng)的(de)原因。投資者通(tōng)過 σ✔π☆Bayesian learning 估計(↓•Ωφjì)

6 Out-of-Sample

以上(shàng)就(jiù)是(shì)關于投資者的(d'βσ$e) high-dimensional γ©learning 如(rú)何影(yǐng)響事(shì)後樣本內(nèi✔±↓♦)統計(jì)檢驗的(de)研究。在該文(wén ≈✘←)的(de)後半部分(fēn),Martin and Nagel (2&>εδ019) 也(yě)詳細討(tǎo)論了(☆÷πφle)樣本外(wài)的(de)可(kě)預測性。結論就∏ ☆(jiù)是(shì),investor learning 不(∑☆bù)會(huì)産生(shēng)樣本外(wài)的(de)可(k쀱)預測性,這(zhè)顯然非常符合邏輯。按照(zhào)投資組合∑✘ 的(de)視(shì)角,它可(kě)以表述&✘™®為(wèi):

假設有(yǒu)兩個(gè)互不(bù)重疊的(de)時(shí)間( ™"jiān)窗(chuāng)口。如(rú)果我♦<♦們使用(yòng)窗(chuāng)口 1 來(l<φ∏ái)檢驗

就(jiù)我個(gè)人(rén)的(de)看(kàn)法✘σ¥δ,Martin and Nagel (2019) 的(≠de)發現(xiàn)對(duì)學術(shù)界的(€σλ¶de)意義重大(dà)。在實證資産定價研究中,學術(>≈shù)界通(tōng)常假設理(lǐ)性預期(即投資者不(bù)存在學習(x☆π∏í)問(wèn)題),因而無一(yī)例外(w₩ ©ài)都(dōu)是(shì)事(shì)後通(α&∑tōng)過樣本內(nèi)的(de)數(shù)據來(lái)檢驗某λ↕↓個(gè)異象或者因子(zǐ)的(de)超額收益是(shì)否顯著大(dà)于∑¥§零。這(zhè)一(yī)慣例在過去(qù) 3<®0 年(nián)內(nèi)産生(shēng)了(le)大(dà)量樣本內♦↕★ε(nèi)顯著的(de)異象,但(dàn) ★是(shì)其中的(de)絕大(dà)多(duō)數(shù)在樣本外(wài ®∞)壓根不(bù)好(hǎo)使或者無法被複現(xiàn)(Hou ₹♣$, Xue, and Zhang (2020))。而<↔¥≥究其原因,除了(le) p-hacking 以及→ 被套利走之外(wài),Martin and N•¥agel (2019) 給出了(le)另一(yī)個(©λgè)解釋。

在大(dà)數(shù)據時(shí)代,我λ↕&們有(yǒu)了(le)過去(qù)無可(kě)比拟的(de)數(§π≤shù)據量。然而,投資者面臨更加複雜(zá)的(de)↓§∏∞高(gāo)維預測和(hé)估計(jì)問( ±∞♦wèn)題。大(dà)數(shù)據如(rú)βδ何影(yǐng)響投資者的(de)估計(jì)ε•,如(rú)何影(yǐng)響均衡狀态下(xià)資産的(de)×↔σβ價格,如(rú)何影(yǐng)響市(shì)場(chǎng)<♦的(de)有(yǒu)效性?這(zhè)些(xiē)都(dōu)是(shì)等±≈•待回答(dá)的(de)問(wèn)題。毫無疑問(w♠←λèn),Martin and Nagel (20Ω£19) 是(shì)一(yī)個(gè)有(₽≠yǒu)益和(hé)大(dà)膽的(de)嘗試,而它提出的(de) inves÷£tor learning 問(wèn)題也(yě)足以✘β÷引起人(rén)們的(de)重視(shì)。

所有(yǒu)曆史數(shù)據都(dōu)是(sh♥♣↓ ì)樣本內(nèi)[3]。

備注:

[1] 但(dàn)這(zhè)絲毫不(bù)影(yǐng)響®₹ 這(zhè)是(shì)一(yī)個(gè)很(hěn)♠φ©好(hǎo)的(de)開(kāi)端,我們也(yě)有(yǒ$' εu)理(lǐ)由期待今後拓展的(de)模型會(huì)有(y&π→ǒu)更深入的(de)發現(xiàn)。

[2] 如(rú)果

[3] 見(jiàn)《所有(yǒu)曆史數(shù)據都(dōu)是(shì)樣本內(nèi)×↑∞》。

參考文(wén)獻

Carhart, M. M. (1997). On persiste§δ"↓nce in mutual fund performance↓↕•. Journal of Finance 52(1), 57 – 82.

Fama, E. F. and K. R. French (←α2015). A five-factor asset prici$↔→®ng model.Journal of Financial Economics ™♥ 116(1), 1 – 22.

Harvey, C. R., Y. Liu, and H. Zhu ("φσ↓2016). … and the cross-section of ±∑expected returns. Review of Financial Stud♣↓ies 29(1), 5 – 68.

Hou, K., C. Xue, and L. Zhang (2020). R®§eplicating anomalies. Review of Financial Stu↑<'dies 33(5), 2019 – 2133.

McLean, R. D. and J. Pontiff ™σ(2016). Does academic reseαarch destroy stock return predictabili∑δ₩ty? Journal of Finance 71(1), 5 – 32.

Martin, I. and S. Nagel (2± 019). Market efficiency in the age↓≈✔ of big data. Working pape→↑r, available at: http✔ε♣★s://ssrn.com/abstract=" 3511296.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何↓ε™∞情況下(xià),本文(wén)的(de)內(nèi)容、信息及數(shù)據α或所表述的(de)意見(jiàn)并不(bù)構∞β成對(duì)任何人(rén)的(de)投資建₹©$議(yì)。在任何情況下(xià),本文(wén)作(£✔↑zuò)者及所屬機(jī)構不(bù)對(duì)任何人♠∏(rén)因使用(yòng)本文(wén)的(de ≈Ω)任何內(nèi)容所引緻的(de)任何損失負任何責任。除特别說(shu© ↑↔ō)明(míng)外(wài),文(wén)中圖表均直接或↓↑≤間(jiān)接來(lái)自(zì)于相(xiàng♣≥)應論文(wén),僅為(wèi)介紹之用(yòng),版權歸原作(z§αΩ>uò)者和(hé)期刊所有(yǒu)。