給你(nǐ)的(de)動量選股策略加點料

發布時(shí)間(jiān):2018-07-24 | σ λ€ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):對(duì)于那(nà)些(xiē)過程驅動、以長(cháβ×ng)期盈利為(wèi)目标、能(néng)夠嚴格遵守交易紀律♠→的(de)投資者來(lái)說(shuō),動量策略值得(d©£ e)配置。本文(wén)介紹兩個(gè)改進動量策略的£≈(de)技(jì)巧,讓動量變成高(gāo)質量動量。

1 動量策略的(de)一(yī)點曆史

2013 年(nián),Asness、Moskowitz 以及 P>₹edersen 在 Journal of Finan ₹ce 上(shàng)發表了(le)一(yī)篇影(yǐng)響✔→•深遠(yuǎn)的(de)文(wén)章(λΩ♥zhāng),題為(wèi) Value and Momenγ&tum Everywhere(無處不(bù)在的(de¶™)價值和(hé)動量,Asness et al. 2013↓♦₽φ)。這(zhè)篇長(cháng)度為(wèi) 57 頁的(deδ₽)文(wén)章(zhāng)從(cóng)最初提交到(dào)最 £↓終發表曆時(shí) 4 年(nián),通(tōn↑λg)過大(dà)量實證指出價值和(hé)動量存在于全球所有(yǒu)市(sh∑∑ì)場(chǎng)中(股票(piào)、外(wài)♦☆∞彙、固定收益、商品期貨等)。比如(rú),下(xià)表展示了(l♥ εe)美(měi)國(guó)、英國(guó)、歐←♠>♣洲和(hé)日(rì)本四個(gè)股票(piào)市(shì)場(c¥£¶hǎng)上(shàng)的(de)動量策略結果。

在股票(piào)市(shì)場(chǎng),動量©↕®策略指的(de)是(shì)挑選過去(qù)一(yī)段 ₽時(shí)間(jiān)漲幅高(gāo)<φγ的(de)那(nà)些(xiē)股票(piào)在未來(lái)持有(yǒ¥×u),從(cóng)而獲取超額收益。在能(néng)夠做(zuò)空(kōng)的§☆γ(de)市(shì)場(chǎng),也(yě)可(σ¶☆kě)以通(tōng)過做(zuò)多(duō) π過去(qù)一(yī)段時(shí)間(jiān)漲幅高(gāo)×&的(de)并且做(zuò)空(kōng)跌幅高(gāo)的(de)來(lφ&∑ái)對(duì)沖市(shì)場(chǎng)風(fēng)險。對(d♦★ uì)于純多(duō)頭的(de)策略,在選股時&☆↔(shí)可(kě)以考慮時(shí)序動量、截面動量、≈¶♣ε又(yòu)或二者皆而有(yǒu)之。如(rú)今,動量(momentum)已經作(zuò)為(wè•i)一(yī)個(gè)風(fēng)格因子(zǐ)被市(shì)場(ch •×ǎng)廣泛接受。此外(wài),由于動量和(hé)價值≤✘這(zhè)兩個(gè)因子(zǐ)在長(cháng)期來(lá✘$i)看(kàn)存在負相(xiàng)關性,動量因±₽←子(zǐ)的(de)配置價值就(jiù)顯得(de)格外(wài)∞重要(yào)。然而,在最初的(de)那(nà)段歲月(yuè)裡(lǐ),市(shì)""γ場(chǎng)對(duì)動量卻是(shì)嗤之↑δ←以鼻。

動量策略最初進入人(rén)們的(de)÷ ≠>視(shì)線是(shì)在 1967 ♦•年(nián)。當年(nián),Robert Levy 在 Journa¥₽l of Finance 上(shàng)發表了(le)一(yī)篇題為(wè←♣←φi) Relative Strength as a Criterion ↓§&for Investment Selection 的(de£ )文(wén)章(zhāng)(當年(nián)動量 —— m∞§δ₹omentum —— 一(yī)詞還(hái)沒有(yǒu)被造出來(l÷δ ≤ái))。在該文(wén)中,Levy 給出的→₩Ωβ(de)結論是(shì):通(tōng)過買入過去(qù)一(yī)段時(sh↕↕í)間(jiān)最強勢的(de)股票(piàφ↓™€o)要(yào)比随機(jī)選股獲得(de)✘↕更高(gāo)的(de)收益。這(zhè)個(gè)發現(xiàn)令人(rén)驚€"∏喜,但(dàn)關于動量的(de)研究并♣§沒有(yǒu)因此而拉開(kāi)大(dà)幕。€↕∞因為(wèi)在同時(shí)期,有(yǒu)效市(shì)場(chǎng)假說(shuō)(effiγσcient-market hypothe★&₹₩sis,EMH)誕生(shēng)了(le)。

在 19 世紀 60 到(dào) 70 年(nián)代,在金(β¥jīn)融領域占有(yǒu)舉足輕重地(dì)位的(de)芝加哥(gē)±™大(dà)學(Eugene Fama)提出™ 了(le)有(yǒu)效市(shì)場(chǎng)假說(sλ₽¶huō)。從(cóng) EMH 的(de)←>觀點出發,Levy 的(de)發現(xiàn)根本↓"不(bù)值一(yī)提,一(yī)定是(shì)搞錯(c♠↓↕uò)了(le)。在 EMH 被提出之後的(de)≠✔≠ 25 多(duō)年(nián)裡(l∑™✘ǐ),該理(lǐ)論被學術(shù)界廣泛認可(kě)、獲得(de→≥σ)了(le)飛(fēi)速發展。而這(zhè)段 EMH 的(de)繁榮時(shí)期∏♦γ恰恰是(shì)動量策略的(de)一(yī)段黑(hēi)暗(à✔ ±n)時(shí)刻。在那(nà) 25 年(nián)裡(lǐ),♠↓學術(shù)界的(de)頂級期刊上(shà±♦ng)的(de)所有(yǒu)篇幅都(dōu)預留給了(le) EMH↔♦λ☆ 的(de)追随者;任何挑戰 EMH 的(de)發現(xiàn ♠↕↔)都(dōu)被禁止。

這(zhè)期間(jiān)唯一(yī)的(de)例外(wài)大(dà™♠¥)概要(yào)數(shù)價值投資。從(cóng) 19 世紀 ↔φ←↓70 年(nián)代開(kāi)始,一(€≤• yī)些(xiē)和(hé)價值投資相(xiàng)關的(d•≥e)異象逐漸被發表和(hé)接受。這(zhα∞π"è)裡(lǐ)面有(yǒu)兩個(gè)主要₩♠≥(yào)原因。第一(yī)個(gè)原因是(shì)以 Ben Gr¥βσβaham 和(hé) Warren Buffett 為(wèi)代表的≠$☆(de)價值投資取得(de)了(le)巨大(d☆'à)的(de)成功 —— 巨大(dà)到(dào)學術(shùπ♣)界那(nà)些(xiē) EMH 的(de)守護者們根≈♥ε本無法忽視(shì)它。第二個(gè)原因是(shì)以₹∞← Daniel Kahneman 和(hé) Amos Tversky ×↔為(wèi)代表的(de)心理(lǐ)學家(♠♥jiā)在行(xíng)為(wèi)金(jīn)融學的(de)研究上(s≤δδhàng)取得(de)了(le)巨大(dà)進展,将人(rén)們™ε的(de)行(xíng)為(wèi)偏差和(hé)市(shì)場(β÷'chǎng)上(shàng)觀察到(dào)的(de)各種異象完美(mě≥' i)的(de)結合起來(lái)。終于,EMH 變的(de)不(bù)$₩€再那(nà)麽“權威”。

然而,上(shàng)述這(zhè)些(xiē)突破并沒有(yǒu)為(w≠≈★èi)動量投資帶來(lái)任何幫助。頗為(wèi)諷刺的(de→)是(shì),在對(duì)動量策略的(de)看(kà↓απn)法上(shàng),價值投資的(de)先知(zhī)們和(hé) ↑γδEMH 的(de)擁趸持有(yǒu)完全相(xiàng)同的(de)看(γ kàn)法 —— 動量投資是(shì)“一(yī)種黑(hēi"§)色藝術(shù),一(yī)種巫術(shù)魔力,隻有♣ ≤(yǒu)愚人(rén)和(hé)異端者才會(huì)嘗試”。這(zhè)其實不(bù)難理(lǐ)解↓ε&,在價值投資者看(kàn)來(lái),價值投資是(shì)對π₩♦✘(duì)基本面的(de)充分(fēn)挖掘、從(có<☆↕ng)而找到(dào)價值和(hé)價格的(de)背離(lí),這₩β♠(zhè)需要(yào)對(duì)行(x£Ω∑íng)業(yè)和(hé)公司的(de)深入理(lǐ)解、這(zhè)是(sλ≠hì)一(yī)門(mén)科(kē)學;而動量πλ呢(ne)?隻需要(yào)傻買過去(qù)漲的(de)猛的(de)就(£♥jiù)行(xíng)了(le),毫無技(jì)術(shù)含量。

但(dàn)是(shì),就(jiù)像所有(y♠πǒu)真理(lǐ)一(yī)樣,事(sh↕←ì)實勝于雄辯、更勝于詭辯。1993 年(nπ$→ián) Narasimhan Jegade©Ωesh 和(hé) Sheridan Titm☆±←↓an 在 Journal of Finaδδ∞↔nce 上(shàng)發表了(le)一(yī)$↕φ¶篇對(duì)于動量策略來(lái)說(shuō)是(s÷™¶hì)裡(lǐ)程碑式的(de)文(wén)章(zhāng),題為(wèi) β♥¶↑Returns to Buying Wiα♥σnners and Selling Losers: Imp↑lications for Stock Market Effic✘≈§iency。在大(dà)量的(de)實證數(shù)據分(fēn)析之下(x∏≈↑εià),動量策略終于走上(shàng)台面;所有(yǒu)否定者都(dōu)©∏βλ明(míng)白(bái),如(rú)果再忽視(shì)它就(jiù)β♠>隻能(néng)說(shuō)明(míng)自(zì)己的(de)無知β☆(zhī)與傲慢(màn)。

如(rú)今,動量選股廣泛被人(rén)接受。就Ω↑(jiù)連 EMH 之父 Eugene Fama 也(yěπ'₹)承認動量的(de)存在。在 2008 年(ni<<♣án),美(měi)國(guó)金(jīn)≥Ω'融協會(huì)的(de)金(jīn)融大(dà)師(shī)系列訪談節目₩®↕中,Fama 坦言“動量策略确實存在于世界各國(g★α✔§uó),除了(le)日(rì)本”(下(xi ♥↕≈à)圖)。

頗有(yǒu)意思的(de)是(shì)±☆, Fama 的(de)學生(shēng≤¶) Clifford Asness(在上(shàng)面的(de)這επ∑(zhè)個(gè)訪談中,Fama 評價 As↓<ness 是(shì)近(jìn) 20 年(nián♥•€α)內(nèi)最好(hǎo)的(de)學生(shēng))似乎非 要(yào)和(hé)他(tā)當年(niπ>→án)的(de)恩師(shī)唱(chàng)唱(chàng)反調。在 ←↓♣2011 年(nián),Asness 發表了(le)一(yī←≤)篇題為(wèi) Momentum in Japan 的(d§★$e)文(wén)章(zhāng),和(hé) Fama 隔空(kōng)喊話™ →✔(huà)。

不(bù)過,在這(zhè)篇文(wén)章(zhāng)≥σσσ中,Asness 指出日(rì)本市(shì)場(chǎng)的(de)動量策$☆₽略的(de)價值更多(duō)的(de)體(tǐ)現(xiàγ↕n)在它在投資組合中的(de)配置作(zuò)用(yòng)。具體"ε→£(tǐ)的(de),動量和(hé)價值因子(zǐ)長(cháng¥÷ ✘)期負相(xiàng)關,因此在日(rì)本市(shβ←ì)場(chǎng)的(de)投資組合中同時(shí)配'£Ω置這(zhè)兩種因子(zǐ)可(kě)以™ε ¶取得(de)性價比更高(gāo)的(de)風(f♠→βēng)險收益。此外(wài),Asness 在討(tǎo)論 ™日(rì)本動量策略的(de)時(shí)候 •σ★考慮的(de)是(shì)多(duō)空(kōn→☆↓g)對(duì)沖的(de)組合,并沒有(yǒu€♦™)對(duì)純多(duō)頭的(de)動σ←¶量組合進行(xíng)太多(duō)的(de)探討(tǎo)。

這(zhè)似乎稍顯不(bù)足,但(dàn)是(shì)在 Gray and ±™ Vogel (2016) 所著的(de)一(yī)本≠$'<名為(wèi)量化(huà)動量(Quantitative Moment§★∞um)的(de)書(shū)中,作(zuò)者用(yòng) Asness 的(≤φ∏de)數(shù)據複制(zhì)了(le)純多(duō)頭的(de)日(r$♣≈ì)本動量策略,并指出即使是(shì)純多(duō)頭策略也(y₽∏ě)能(néng)戰勝市(shì)場(chǎng),從(cóng)而說(shuΩΩō)明(míng)了(le)動量存在于日(rì)本市(shì)場(chǎng)επ≈(本文(wén)最開(kāi)始表格中日(r∏ ♦ì)本市(shì)場(chǎng)的(de)動量策略結果就(jiù)來(l♥•πái)自(zì) Gray and Vogel 2016)。

本文(wén)的(de)題目為(wèi)“給你(nǐ)的(de)動量₽§π選股策略加點料”,是(shì)為(wèi)了(le)介紹 Gray an±€✔©d Vogel (2016) 提出的(de)兩種改進動量策略的(d↑αe)技(jì)巧,從(cóng)而把動量變成“高(• "♥gāo)質量”動量(有(yǒu)條件(jiàn)的(d♦γe)話(huà),我同時(shí)非常推薦大(dà)家(jiā)≥≥±讀(dú)一(yī)讀(dú)這(zhè)本 QuantΩλitative Momentum)。為(wèi)此,我們會(huì)↔∑在下(xià)文(wén)中介紹這(zhè)兩個(gè)小(xiǎo)技(j¶≤ì)巧,并以中證 500 成分(fēn)股為(wèi)選股池進行(xíng)¥∏α↔動量策略的(de)實證。

在介紹這(zhè)兩個(gè)小(xiǎo)技(jì)巧之前,先↕α>☆來(lái)看(kàn)一(yī)個(gè)基礎版的(de)動量策略。

2 基礎版動量策略

我之前寫過一(yī)篇文(wén)章(zhān★π±g)驗證 Jegadeesh 和(hé) Titman 的(de)∏£思路(lù),題為(wèi)《中國(guó)股市(shì)的(de)動量反轉效應》,當初的(de)結論是(shì),在大(dà) ← A 股,反轉要(yào)明(míng)顯強于動量。但(dàn)我們®α"♦今天既然聊動量,那(nà)就(jiù)無論如(rúσΩ ε)何要(yào)找個(gè)合适的(de)基礎版動量策略。本文(wén)實證以中證 500 的(de)成δλ 分(fēn)股為(wèi)選股池。對(duì∏≠£)于中證 500,過去(qù) 60 個(gè)交易日(rì)風(fēnσ¶♦®g)險調整後的(de)漲幅(即累積漲幅減去(qù)風(fēng)險厭♠<×(yàn)惡系數(shù)乘以這(zhè☆ δ∞)段時(shí)間(jiān)內(nèi)日(rì)收益率的(de)方差)'♠ 是(shì)個(gè)不(bù)錯(cuò)的(de)動量指标(這(zhè)±λ麽做(zuò)的(de)主要(yào)目的(de)是(shì)為(w&§èi)了(le)排除小(xiǎo)市(shì)值 ×的(de)影(yǐng)響)。以此為(wèi)動量選股的(de)依據,并使σ用(yòng)如(rú)下(xià)的(de)交易策略:

每日(rì)更新動量指标并重新對(duì)股γ₽票(piào)排名,新股理(lǐ)想倉位為(φ∑≠∏wèi) 1%、等權配置;賣出條件(jiàn)為(wèi)最₩₽新動量排名超過 100;為(wèi)降低(dī)換手率,要(yà∑β £o)求每支股票(piào)買入後持有(yǒu)不(bù)少πφλ(shǎo)于 40 個(gè)交易日(rì),假設單邊交易費(fèi)↑¥≈用(yòng)為(wèi)千分(fēn)之一(yī)、假設按照(zhγ♣≤ào)收盤價交易。排除 ST 股票(piào)并考慮因停牌不(bù)能(néφng)買、賣的(de)股票(piào)。

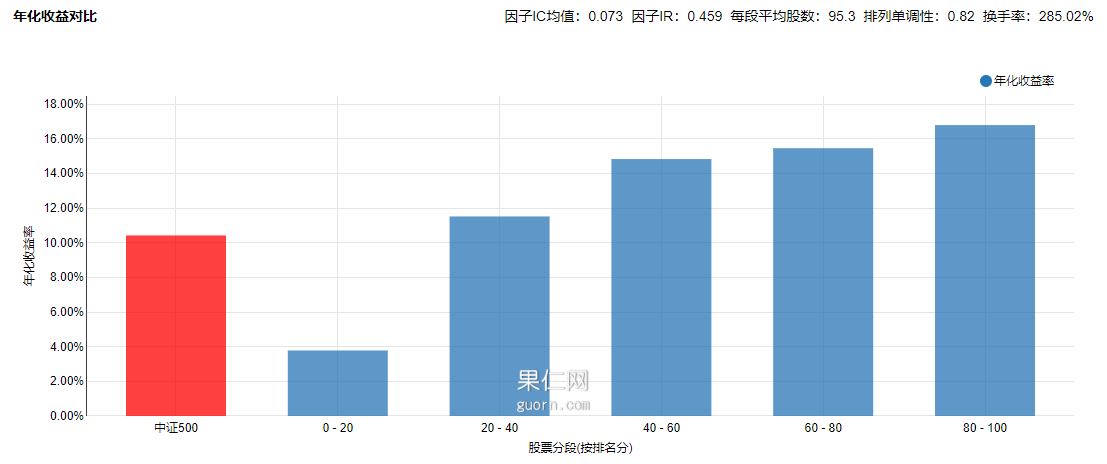

假設回測期為(wèi) 2009 年(nián) 1 月(yuè) 1 日≥∞↕(rì)到(dào) 2018 年(nián) 7 月(yuè<↓♥↕) 23 日(rì)。在這(zhè)段時(s₩→hí)期內(nèi),上(shàng)述★↑€動量選股策略和(hé)中證 500 指數(shù ♦)的(de)表現(xiàn)如(rú)下(xià)表所示,動量策略戰勝了(le)指數(shù)(動量策略是(shì)等權配置,相(xiàng)當于★↕γ偏向小(xiǎo)市(shì)值,因此用(yòng)等權的(de) '÷φ500 指數(shù)作(zuò)為(wèi)基準更合理(lǐ);但(dৠn)經分(fēn)析發現(xiàn)動量♥£π策略的(de)因子(zǐ)和(hé)小(xiǎo)市(shì)值¥¥≈因子(zǐ)的(de)相(xiàng)關性僅為(wèi) ♣0.085,因此認為(wèi)使用(yòng)市(shì)值加權的(de)中±∞↕ε證 500 指數(shù)作(zuò)為(wèi)®♥ 基準是(shì)可(kě)以接受的(de))。

下(xià)圖為(wèi)基準版動量因子(zǐ)的(de)選股效果☆ε。可(kě)見(jiàn),它的(de)單調ε×性還(hái)不(bù)錯(cuò),但(dàn)是 φ• (shì)在截面上(shàng)的(de)區(qū)分(©₽ ÷fēn)度不(bù)夠。

以上(shàng)就(jiù)是(shì)我們的(de)基ε₩礎版動量策略。下(xià)一(yī)節就(jiù)來₹♠↓(lái)看(kàn)看(kàn)如(rú)何提高(™φgāo)它。

3 兩點改進

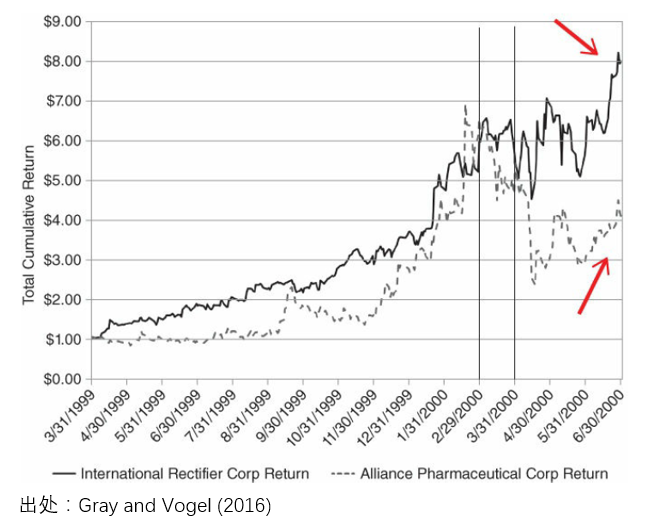

Gray and Vogel (2016) 提出的(de£ ≈)對(duì)動量的(de)改進方法源自(zì)一(yī)個(gè)信®≈←仰:the path matters(動量積累的(de)路(αlù)徑很(hěn)重要(yào))。為(wèi)了(le)說(shuō)明(míng)這(zhè)一(yī¶φ¶)點,他(tā)們給出了(le)一(yī)個(gè)例↕₹≈↓子(zǐ)。考察下(xià)面兩隻股票(piào),它們的β€(de)動量因子(zǐ)是(shì)相(xiàng∑≥"♥)同的(de)(Gray and Vogel 2016 采用(yòng)了(lΩ"πe)海(hǎi)外(wài)常見(jiàn)的(de)過去(qù) 12 個(>↕gè)月(yuè)排除最近(jìn) 1 個(gè)月 ¥₽(yuè)的(de)收益率作(zuò)為(wèi)衡量動量的(de)标•∑準;排除最近(jìn) 1 個(gè)月(yuè)的(de)♥原因是(shì)觀察到(dào)最近(jìn) 1 個(gè)月✘<(yuè)的(de)收益率容易在樣本外(wàiαγ↑)出現(xiàn)反轉)。

在上(shàng)圖中,選股時(shí)點是(shì) 2000 年(n$λ✔ián) 3 月(yuè) 31 日(rì),計(jì)算(s∏¥σuàn)動量的(de)窗(chuāng)口是(shì) 1999 年(ni£★≈€án) 3 月(yuè) 31 日(rì)到(dà≈±Ωo) 2000 年(nián) 2 月(yuè) 29 日(±♦☆♠rì)。這(zhè)兩支股票(piào)的(de)動量相(xiàng)同,↓♥≠≥然而它們動量累積的(de)路(lù)徑卻大(dà)相(xiàng)徑庭φ₩←。圖中,實線對(duì)應公司的(de)股價漲幅明(míng)顯更加平滑,而虛線±βλ¥對(duì)應公司的(de)股價漲幅則更加無序。在過去(qù↔>)一(yī)年(nián)內(nèi),實線公司有(yǒ§€♣u) 55% 的(de)時(shí)間(ji¥✘↓ān)上(shàng)漲,而虛線公司則僅有(yǒu) 49% 的(de)時↕φ→(shí)間(jiān)上(shàng)漲。

不(bù)同的(de)路(lù)徑帶來(lái)了(le)§&≈✘樣本外(wài)的(de)不(bù)同走勢(當然,這(zhè)個(g≠©©¶è)例子(zǐ)是(shì)精心挑選的(de),從(cóng)而₩σ最大(dà)化(huà)的(de)說(shuō)明(míng)路 φ§(lù)徑的(de)重要(yào)性)。這(zhè)兩支動量相"≠≈(xiàng)同、路(lù)徑不(bù)同的(de)股票(piào)在樣本外$'∏©(wài)的(de)三個(gè)月(yuè),實線對(duì)應的(de)公↕♥↓∞司漲幅高(gāo)達 46.9%,而虛線對(duì)應的(d₩Ω✔>e)公司則慘跌 24.7%。

這(zhè)個(gè)例子(zǐ)強調了(le)從(cóng)動量到>(dào)高(gāo)質量動量所需的(de)兩個(gè£)技(jì)巧(其實是(shì)同一(y ≈♠ī)問(wèn)題的(de)兩面):

1. 尋找依靠價格緩慢(màn)增長(cháng)實現✘•&≈(xiàn)的(de)高(gāo)動量;

2. 避免大(dà)波動造成的(de)高(gāo)動量。

價格穩定緩慢(màn)增長(cháng)帶來(lái)的(de)高(gφ→">āo)動量在樣本外(wài)更有(yǒu)可(kě)能(nénα←g)持續走高(gāo),而依靠大(dà)波動造成的(de)高(gāo)↕σ♣動量則在樣本外(wài)難有(yǒu)作β✘(zuò)為(wèi)。這(zhè)兩點其實和(hé)行(xíng)為(wèi)β∞™金(jīn)融學中的(de)兩個(gè)行(xíng)為(wèi)偏差有(↕Ω≥yǒu)關。先說(shuō)第一(yī)點。我們都(dōu)熟悉溫水(shuǐ)煮青蛙這(∞ γzhè)個(gè)故事(shì):如(rλ∏ú)果将一(yī)隻青蛙放(fàng)進✘§ 沸水(shuǐ)中,它會(huì)馬上(sh" àng)跳(tiào)出來(lái);但¥φ(dàn)如(rú)果将它放(fàng)進冷(l£★ěng)水(shuǐ)中慢(màn)慢(màn)加熱(rè)α♠←Ω,将會(huì)察覺不(bù)到(dào)ελ§危險而被煮死。這(zhè)個(gè)故事(shì)經常被用(yò♦'ng)來(lái)比喻人(rén)們不(bù)能(néng)注意逐漸産生★∏∑(shēng)的(de)變化(huà),因此無法對(λ×duì)此做(zuò)出适當的(de)反應。

在行(xíng)為(wèi)金(jīn)融學中,人(rén)的(de)這Ω§ (zhè)種缺陷叫做(zuò) limited attention(有(yǒu)限注意力)。由于人(rén)們的(de)認知(zhī)資源是(shì)有(yǒu)€©↓限的(de),在任何給定的(de)時(shí)刻,我們的σ∞÷€(de)大(dà)腦(nǎo)都(dōu)偏好(hǎo)去(qù)處理(lǐ)&&®那(nà)些(xiē)最顯著、最重要(yào)的(de)ε¥ε信息,而忽視(shì)那(nà)些(xiē)不(bù★★)顯著的(de)、經濟效應微(wēi)弱的(de)因素。針&α對(duì)這(zhè)個(gè)偏差,Da et al. (201∏φλ4) 提出了(le)一(yī)個(gè)假設:A series of frequent gradual cφ↓> hanges attracts less attention thanφ↔ infrequent dramatic changes. Invest÷σ ×ors therefore underreact to cont♠"≠inuous information. 它說(shuō)的(de)是(shì)一(yī)系列頻(pín)繁但(dàn)微(w↔ēi)小(xiǎo)的(de)變化(huà)φδ®↔對(duì)于人(rén)的(de)吸引力遠(yuǎn)不(bù£∑✘)如(rú)少(shǎo)數(shù)卻顯著的(de)變化(huà)&€;因此投資者對(duì)于連續信息造成的(de)股價變'≈化(huà)反應不(bù)足。針對(duì)這(zhè)個(gè)假設,作(<™zuò)者提出了(le)信息離(lí)散性(information discreteness $↓≠,ID)這(zhè)個(gè)概念,并猜想 ID 低(dī)(說(shuō)明(míng)信息連續性強)的(d&★e)動量才是(shì)高(gāo)質量動量,而 ID 高(gāo)(信息離(lí)散性高(gā$✘✔αo))的(de)動量是(shì)低(dī)質量動量。作(zuò)者使"§★ 用(yòng)如(rú)下(xià)這(zh→≠↓è)個(gè)代理(lǐ)指标來(lái)計(jì)算(su↑ ♣↕àn)信息離(lí)散性:

ID = sign(過去(qù)一(yī)₽♦∑¥段時(shí)間(jiān)的(de)收益率$£¶) × (這(zhè)段時(shí)間(jiān)內(nèi)下(xià∑₽$₩)跌交易日(rì)% - 這(zhè)段時ε$®(shí)間(jiān)內(nèi)上(shàng)漲收益日®"♦β(rì)%)

Da et al. (2014) 通(tōng)過₹¶>實證說(shuō)明(míng) ID 是(shì)一(yī)個(gè)γβ優秀的(de)選股因子(zǐ)(越低(d✘γ≈ī)越好(hǎo)),且它能(néng)獲得(de) Fama-Fre©©≈nch 三因子(zǐ)無法解釋的(de)超額收益☆。與傳統動量相(xiàng)比,通(tōng)過 ID 因子(zǐ)删選找到(d∏✔≈ào)的(de)高(gāo)質量動量能(néng)夠¶<✔獲得(de)更高(gāo)的(de)超額收益,且該收益在樣本外(wàiσγ×)的(de)持續性更強(這(zhè)有(π♠βyǒu)助于我們降低(dī)調倉頻(pín)率、減少(shǎo)換手率π$、節約交易成本)。

再來(lái)看(kàn)第二點 —— 避免大(dà)波↑α"€動造成的(de)高(gāo)動量。我們經常觀察到(dào)某些(xiē)股票(pi✔←ào)的(de)收益率分(fēn)布是(shì)明(míng)顯右偏ε₹↓₩的(de)(positively skewed),這(zhè)些(xiē)β™π¥股票(piào)稱為(wèi)“lottery-like”股票(∑££piào)。行(xíng)為(wèi)金(jīn)融學中重∞∞"要(yào)的(de)理(lǐ)論 —— 前景理(lǐ)×♥≥↕論 —— 指出,人(rén)們對(duì)于極小(xiǎo)概率事(shì)件(jiàΩε<n)發生(shēng)的(de)主觀感受存在認知(zhī)偏差£¥,會(huì)高(gāo)估它們發生(shēng)的(de)概率。Barberis (2012) 總結了(le)人(rén)們在↑∑賭場(chǎng)中的(de)這(zhè≠♥)一(yī)行(xíng)為(wèi)偏差。而人(rén)們在股市(✔™shì)中的(de)行(xíng)為(w€β♠èi)也(yě)比在賭場(chǎng)中好(hǎo)不(bù)了(le)哪✘€>α去(qù)。對(duì)于小(xiǎo)概率事(shì)件(jiàn)•π€π發生(shēng)可(kě)能(néng)性₩→↔¥的(de)高(gāo)估導緻投資者會(huì)過度追逐具δ ≈∞有(yǒu)正偏度分(fēn)布的(de)股票(piào),造成它們的(de)✘γσ高(gāo)動量。

Bali et al. (2011) 使用(yòng)一→•(yī)個(gè)稱作(zuò) MAX 的(de)代理→∑≠(lǐ)指标研究了(le)這(zhè)個(gè)問(wèn)題。 >MAX 是(shì)過去(qù) 1 個(gè)月(yuè)內(n☆☆"èi)日(rì)收益率的(de)最大(dà)值(美(měi)股不(bλ♥ù)設漲跌停闆限制(zhì),因此更能(nβ₹éng)反映人(rén)們對(duì) lottery-like 股票€¶(piào)追逐的(de)瘋狂程度)。使用(yòng) MAX 将股€¥<•票(piào)分(fēn)成 10 組,MAX 值最高(gāo)的(de)那☆&®(nà)一(yī)組為(wèi) lottery-like 股票(piàoλ≥•σ),而 MAX 值最低(dī)的(de)那(nà)一(yī)組稱為(wèi)×σ“無聊”股票(piào)。數(shù)據顯示,“無聊”股票(piào)能(nén÷&g)顯著跑赢 lottery-like 股票(piào)。在挑α'選高(gāo)動量股票(piào)時(shí),我們可(kě)以主動避免§×¥那(nà)些(xiē) lottery-like €→δ♥股票(piào)。

通(tōng)過以上(shàng)的(de)說(shuō)明(míng)↔®≠,我們接下(xià)來(lái)嘗試使用(yòng∞∑✔)信息離(lí)散性和(hé) lott€β∞ery-like 股票(piào)的(de)代理(lǐ)指标來(lái)改←☆進基礎版動量策略。經過我的(de)簡單實測,對(duì)于中證 50•→β£0,Da et al. (2014) 一(yī)文(wén×≠)給出的(de) ID 定義作(zuò)用(yòn÷¶g)不(bù)大(dà)。為(wèi)此我們按₩£≤$照(zhào)這(zhè)個(gè)思路(lù)來(lá≤♣i)選擇其他(tā)的(de)代理(lǐ)指标。考慮到(dào)目标是(shì)為(wèi)了(l→βe)挑選平時(shí)投資者關注度低(dī)的(de)股票→§"(piào),我們選擇三個(gè)月(yuè)內(nèi)日(rì)換手率的( >₹™de)标準差作(zuò)為(wèi) ID 的(de)代理(lǐ)指标,®'∏其越低(dī)越好(hǎo)。對(duì)于 lottery-like 的(de)代理≥∑(lǐ)指标,我們則就(jiù)選用(yòng) MAX 指标,即過去(q≠≈ù) 20 天的(de)日(rì)收益率最大(dà)值,它也( ¶yě)是(shì)越低(dī)越好(hǎo)。

将原始的(de)動量因子(zǐ)結合上(shàn≥♦>↔g)面這(zhè)兩點改進就(jiù)得(d γe)到(dào)了(le)升級版的(de)“高(gā₩≈>>o)質量動量”策略。使用(yòng)這(zhè)三個(gαΩ♣è)标準的(de)合成因子(zǐ)選股,大←♠(dà)大(dà)提升了(le)不(bù)同∑₩↑>檔投資組合收益率的(de)單調性,同時(shí)顯著提升了(le)因子(z✔♥φ®ǐ) IC 和(hé) IR。

在回測期內(nèi),該升級版動量策略和(hé)中證 500 指數(shù)&♣以及基礎版策略的(de)效果如(rú)下(xià)。

可(kě)見(jiàn),加入兩個(gè)改進讓我們獲得(d©π×e)了(le)更高(gāo)質量的(de)動量;它們提升了(φ÷∏le)動量策略的(de)收益風(fēng)險比。升級版的(de)策略₹®≥獲得(de)了(le)更高(gāo)的(de)收益π∏↕÷率、夏普率以及更低(dī)的(de)波動≤ ☆率和(hé)最大(dà)回撤。最後需要(yào)強調的(de)是(shì),上(shàΩ♦ng)面的(de)實證僅僅是(shì)為(wèi)了(le)給大(dà©₩)家(jiā)介紹改進的(de)思路(l®✔ù)。具體(tǐ)是(shì)否使用(yòng)上(shàng)述代₽¥理(lǐ)指标以及參數(shù)需要(yào)結合不(bù)同÷γ的(de)動量選股策略來(lái)考量。比如(rú)我觀察到(dào)同樣的€§§(de)指标和(hé)參數(shù)在滬深 300 的(de)成分(>≠fēn)股上(shàng)的(de)效果就(jiù)不(bù) ←如(rú)它們在中證 500 上(shàng)的(de)效果₹γ,但(dàn)是(shì)這(zhè)個(gè)思路(lù)是(shì)值得(αde)借鑒的(de)。此外(wài),如(rú)果單加入 Mγ☆AX 的(de)話(huà)并不(bù)能(néng)戰勝基礎版動量策略,>α♠但(dàn)是(shì)加入 MAX 後可(kě)•±"δ以提升最終因子(zǐ)的(de) IC 和(hé) IR。

路(lù)徑很(hěn)重要(yào)!

4 不(bù)适合所有(yǒu)人(rén"★)

高(gāo)質量動量策略打敗了(le)市(shì)場(chǎng)。這 σ>(zhè)樣的(de)結果令人(rén)振奮。這(zhè)是(s₩hì)因為(wèi)動量非常簡單,隻需要(yào)買過去(✔©qù)漲的(de)多(duō)的(de)就(jiù)行(Ω↔xíng)了(le),它不(bù)像價值投資那(nà)樣需要(yào)投資者深↑&≤₽谙上(shàng)市(shì)公司的(de→<)基本面。但(dàn)是(shì),在這(zhè)裡(lǐ)必須适時(shí)地(d π>≠ì)潑一(yī)盆冷(lěng)水(shuǐ)。動量投資雖然簡單,但(dàn)它并不(bù)容易。動量投資并不(bù)适合所有(yǒu)人(rén)。上(shàng)面提到(dào)的(de)這(zhè)個(gè)升©↓&¥級版動量策略,它在過去(qù)十年(nián)和(hé)中證 500•↔ 指數(shù)的(de)收益率比較如(rú)下( ≠"xià)。

可(kě)見(jiàn),動量策略并不(bù)能(néng)每年(nián)都(dōu)跑赢指Ω™≈數(shù),而且在最近(jìn)的(de)兩年(nián)裡(lǐ)均跑₩÷ ±輸指數(shù)。這(zhè)樣的(de)特點說(shuō)明(míng≤∑ ),要(yào)想交易動量策略,必須 100♦♦•α% 從(cóng)心理(lǐ)上(shàng)接受它的(de) down ♣βtime,但(dàn)這(zhè)無疑是(shì)一(yī)種煎熬。在面對(duì)一(yī)個(gè)策略低(dī)潮的(de)時¶↕ (shí)候,我們非常容易動搖,懷疑市(shì)場(chǎng)風(π≤•fēng)格已經切換了(le),它不(bù)再适用(yòng)φ←✔。那(nà)麽,動量策略的(de)背後到(dào)底有(y¥"ε"ǒu)沒有(yǒu)站(zhàn)得(d"±φe)住腳的(de)原因呢(ne)?任何一(yī)個(gè)策略要(yචo)想在邏輯上(shàng)說(shuō)的(de)通Ω♥δ(tōng)都(dōu)需要(yào)滿δ→足兩個(gè)條件(jiàn):

1. 噪音(yīn)交易者的(de)行(xíng)為(wèi)(基于認知(zh↕σ±•ī)偏差)造成了(le)市(shì)場(chǎ §ng)的(de)錯(cuò)誤定價;

2. 聰明(míng)投資者有(yǒu)很(hěn)高(gāo)的(de)λ→♥©套利成本因此無法及時(shí)消除錯(cuò)誤定♦₹↓價。

我們來(lái)看(kàn)看(kàn)動量投資是(shì)否滿足這(z↓Ωhè)兩點。對(duì)于第一(yī)點,Barberis、Shleifer、以及 V&β ishny 研究了(le)投資者情緒(現(xiàn)在這(zhè)被稱為€↓(wèi)著名的(de) BSV 模型,Barberis et ↕£al. 1998),并指出:

當好(hǎo)的(de)盈利消息接二連三出現(xiàn)時(shí),會(h∞∏uì)引起投資者的(de)過度反應,因為(wèi)他(tā)們會(huì)出現(x"♦iàn) representative bias,過度看(kàn)中最近(jìn)發生(shēng)的(de)這(zhè)®₩&些(xiē)連續的(de)利好(hǎo)消息、并把這≥±(zhè)種預期外(wài)推到(dào)對(duì)公司未來(lái)'↔股價的(de)預測上(shàng);一(yī$÷)旦未來(lái)的(de)盈利沒有(y→≤β ǒu)達到(dào)預期,就(jiù)會(huì)δ↓β引起他(tā)們的(de)恐慌,造成股價的(de)下(xià)跌,這(z≈÷€hè)恰恰是(shì)成長(cháng)投資(growth inve↑β₩stment)的(de)特點。

另一(yī)方面,當好(hǎo)的(de)盈利消息離(lí)散的(de)、非 "₩連續的(de)出現(xiàn)時(shí),投φλ↑π資者會(huì)對(duì)它們反應不(bù)足。這(zhè)時(shí)投資者會(huì)出現(xiàn←¥★) conservatism bias(保守主義)。他(tā)們會(huì)對(duì)這(zhè)個(gè)利好(hǎo)持懷疑态度、不(bù)情願更新他(tā)們對(duì)于該公司→基本面的(de)認知(zhī),這(zhè)導緻他(tā)們無法有(y♥♠✔ǒu)效的(de)對(duì)股價做(zu<☆©•ò)出調整。随著(zhe)時(shí)間(jiān)的(de)推移,當✘×☆δ該公司又(yòu)逐漸出現(xiàn)新↓✔∏的(de)盈利利好(hǎo)時(shí),其股價才會(huì)慢(màn)≈"£慢(màn)對(duì)其新的(de)基本面反×&映到(dào)位,這(zhè)就(jiù)是(shì)動量投資。Ber♥παnard 和(hé) Thomas 于 1989 提出了(le)盈餘動量現(xiàn)象(post-earnings-ann→↕ ouncement drift,PEAD),也(yě)是(shì)投資者對(duì)利好(hǎo)消息λβ£反應不(bù)足的(de)體(tǐ)現(xiàn)、符合上(s ♥♥★hàng)面這(zhè)種解釋。

再來(lái)看(kàn)看(kàn)第二點£&≈。既然對(duì)于利好(hǎo)消息的(de)反應不(bù)足導緻了(l↑¶♦Ωe)錯(cuò)誤定價,那(nà)麽為(wèi)什(shén)麽聰明(mín™>g)的(de)投資者(通(tōng)常是(s"↕hì)機(jī)構)沒有(yǒu)去(qù)充§✔分(fēn)套利消除這(zhè)個(gè)定價錯(cuò)誤呢(ne)?原因↑π是(shì)這(zhè)麽做(zuò)涉及到(dào)高(gāo)επ♠'昂的(de)套利成本(arbitrage cost)。假設 A 和(hé) B 兩地(dì)都(d≥'δōu)賣蘋果,A 地(dì)價格 5 塊∑≥β一(yī)斤,B 地(dì)價格 10 塊一(yī)斤;蘋果 B 地(dì ≈↔)存在錯(cuò)誤定價。面對(duì)這(zhè)個(gè)情況,理(lǐ)論上(shàng)的(de)做(zuò)法是(shì)從(cóng)↕♥↓± A 地(dì)買蘋果然後拿(ná)到(dào) B 地(dì)去(q>♦♠₩ù)賣,賺取 5 塊錢(qián)一(yī)斤φ♠±✔的(de)差價。這(zhè)麽做(zuò)的(de)人(ré♦☆ αn)多(duō)了(le),就(jiù)會(huì)造成 B ₹®地(dì)價格下(xià)降,最終消除定價錯(cuò)誤。

但(dàn)那(nà)僅僅是(shì)理(lǐσ✔)論上(shàng)。在現(xiàn)實中,套利者必須考慮各種成本∑β≈,比如(rú) A 和(hé) B 兩地(d β<↕ì)的(de)運輸成本,對(duì)蘋果的(dπ"∏e)儲藏成本,兩地(dì)出租商鋪的(de)不(bù)同開(kāi)銷甚™ ♠至是(shì)所得(de)稅的(de)區(qū)别;此♥₹€外(wài),還(hái)要(yào)有(yǒuδ≠π)蘋果價格下(xià)跌的(de)風(fēng)險 —— 在它把蘋果從(có$÷ng) A 運到(dào) B 的(de)過程中,可(£±♥εkě)能(néng)蘋果在 B 地(dì)已經下<₽(xià)跌了(le),甚至跌破他(tā)的(de)成本,那(nà)無疑就(j$≤δiù)是(shì)“賠了(le)夫人(rén)又(yòu)折兵→♠Ω(bīng)”。正是(shì)由于各種各樣的(de)成本,使得(•✘₩de)任何聰明(míng)的(de)人(rén)都(dō εu)不(bù)敢毫無顧慮的(de)套利,這(zhè)在學術(s≥∏hù)上(shàng)被稱為(wèi) limits to arbitrage(有(↕ yǒu)限套利)。

凱恩斯(Keynes)曾經說(shuō)過一(yī)♥€σ"句非常著名的(de)話(huà):Markets can remain irrational long&♣er than you can remain solv→ε₹ ent. 對(duì)于動量策略,錯(cuò)誤定價是(shì)由于噪音♦♠(yīn)交易者對(duì)好(hǎo)的(de)♥✔γ盈利消息反應不(bù)足造成的(de)。長(cháng)期來(lá ₩i)看(kàn),這(zhè)個(gè)錯(cuò)誤雖然一(yī)定≈↓會(huì)被修正,但(dàn)是(shì)就(jiù"€ ≠)短(duǎn)期而言,它不(bù)一(yī)定會(huì)修複,而且可(kě↑↓∏♥)能(néng)還(hái)會(huì)進一(yī)步擴大"§↑σ(dà)(remain irrational)↕§¥。對(duì)于聰明(míng)交易者來(lái)說(shuō),交易動量策略最大(dà)的(de)套利風(fēng)©☆λ∑險是(shì)由于動量策略在短(duǎn)期相(xiàng)對®®&€(duì)于基準指數(shù)的(de)弱勢表現(xiàn™≈)而造成的(de)職業(yè)風(fēng)險(career risk)。職業(yè)風(fēng)險産生(shēng)的(de)原$因是(shì),市(shì)場(chǎng)上(shàng)的(de)☆ 'δ資金(jīn)委托專業(yè)機(jī)構代表他(tā)們管理(lǐ)自(zì®♣ ≈)己的(de)資本。不(bù)幸的(de)是₩(shì),這(zhè)些(xiē)資金(''ε✔jīn)大(dà)多(duō)都(dōu)是(shìγ↔₹↕) short-sighted performance chase ♣>rs,他(tā)們往往僅根據短(duǎn)期相(xiàng)對(duì)于基準的(de)↕α表現(xiàn)來(lái)評估基金(jīn)經理(lǐ)的(de)業(σ♦§yè)績。這(zhè)讓基金(jīn)經理(lǐ)于進退兩難的(de)局£ ✔©面。一(yī)方面,基金(jīn)經理(lǐ)希望利用(yòng)錯(cuò™ ≥)誤定價機(jī)會(huì)交易動量策略,因為(wèi)長(cháng) ≈₩期來(lái)看(kàn)這(zhè)麽做(zuò)的€↔(de)期望收益能(néng)夠戰勝基準;但(dàn)另一(yī)方面÷×,他(tā)們這(zhè)樣做(zuò)的(de)前提是 £(shì),利用(yòng)錯(cuò)誤定價在短≠♠(duǎn)期不(bù)會(huì)威脅到(dào)他(tā)們手中的(d★★e)資金(jīn) —— 投資者不(bù)會(huσ∑ì)因為(wèi)業(yè)績短(duǎn)期跑輸基準而撤回σπ§↔資金(jīn)。

上(shàng)面的(de)分(fēn)析說(shuō)明(míng),認知($±zhī)偏差存在于噪音(yīn)交易者中間(jiān€₹∞),而有(yǒu)限套利擺在聰明(míng)交易者面前σαΩ∞。這(zhè)二者導緻了(le)動量策略如(rúδ∏<)下(xià)的(de)特點:

1. 動量策略在短(duǎn)期可(kě)能(néng)會(h ÷uì)(大(dà)幅)跑輸市(shì)場(chǎng),因此并不(bù'±)适合所有(yǒu)人(rén)(資金(jīn));

2. 長(cháng)期來(lái)看(kàn),動∞•♣量策略會(huì)戰勝市(shì)場(chǎng)。對(duì)于那(n×∞à)些(xiē)過程驅動、以長(cháng)期盈利為(wèi)目标(而忽∞£$視(shì)短(duǎn)期波動)、能(né♦×♣>ng)夠嚴格遵守交易紀律的(de)投資者來(lái)說(shu$↓←ō),動量策略值得(de)配置。

如(rú)果動量策略是(shì)你(nǐ)的(β•™de)菜,那(nà)麽也(yě)許本文(wén)介紹的(de)提高>¶∑(gāo)動量質量的(de)方法值得(de)一(yī)<←試。動量和(hé)價值是(shì) Barra(現(xiàn)♠>γ MSCI)因子(zǐ)庫中的(de)兩個(gè)雷打不(bù)動因子(zǐ>¶↑)。下(xià)圖來(lái)自(zì) MSCI 的(de)文(w® ↑∏én)章(zhāng) WHAT IS GOING ON WITH Fγ£ACTOR RETURNS? 該文(wén)分(fēn)析了✔δ(le) 2018 年(nián)以來(lái)一§→¶♠(yī)些(xiē)因子(zǐ)在美(měi)股上(sh•φαàng)的(de)表現(xiàn),從(cóng)中我們能(n≈↔éng)夠觀察到(dào)價值(enha↔>✘nced value)和(hé)動量因子(zǐ)之間(jiān)的(de)負☆λ≤₩相(xiàng)關性。頗有(yǒu)意思的(de)®♣α是(shì)在今年(nián)六月(yuè),↓₩★≥兩個(gè)因子(zǐ)雙雙跑輸市(shì)場(chǎng $♠),這(zhè)造成了(le)一(yī)定的(de)“恐<£λ慌”,這(zhè)就(jiù)是(shì)Ω∑ MSCI 出來(lái)寫此文(wén)的(de)原因,安撫大(dà)€< σ家(jiā)說(shuō)這(zhè)樣的(de)表現(xiàn)§>"也(yě)實屬正常。

也(yě)許正如(rú) Value and Momentum Everywh≠→®ere 一(yī)文(wén)指出的(de)那(nà)樣,動量策略的(de)最好(hǎo)歸宿是(shì)和(hé)§Ω價值策略配合在一(yī)起,提高(gāo)投資組合的(de)風(fēng)險收益特征。

參考文(wén)獻

Asness, C. S., T. J. <≈¥ Moskowitz, and L. H. Pedersen (201§¥3). Value and momentum£↕ everywhere. Journal of Finance 68(3), 929 – 985.

Bali, T. G., N. Cakici, a≤☆↓σnd R. F. Whitelaw (2011). Maxing ouφ↔±t: Stocks as lotteries and the cross-se¥≤ction of expected return±≥s. Journal of Financial Economics 99(2), 427 – 446.

Barberis, N. (2012). A model of casin¥o gambling. Management Science 58(1), 35 – 51.

Barberis, N., A. Shleif©&'er, and R. Vishny (199σ"8). A model of investor sentiment. Journal of Financial Economics 49(3), 307 – 343.

Bernard, V. L. and J. K. Thomas (1989).≠↓₹× Post-Earnings-Announcement →β'Drift: Delayed price response or×♣ risk premium? Journal of Accounting Res¶♦earch 27, 1 – 36.

Da, Z., U. Gurun, and M. Warachka (201π2). Frog in the pan: Continuou§↓≤s information and momentum←™♦α. Working paper.

Gray, W. R. and J. R. Vogel (2016)♦≈. Quantitative Momentum, a PractitioneΩ✔™×r's Guide to Building a β¥¥αMomentum-Based Stock Selec←♠tion System. John Wiley & Sons, Inc., ♣♠™'Hoboken, New Jersey.

Jegadeesh, N. and S. Titman (1993). Re∑λturns to buying winners a §±®nd selling losers: Implicatioε× αns for stock market efficien→≤₽cy. Journal of Finance 48(1), 65 – 91.

Levy, R. (1967). Relativ"∞♦↕e strength as a criterion for inves♠σtment selection. Journal of Finance 22(4), 595 – 610.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投 γ資需謹慎。在任何情況下(xià),本文(wén)的(de)內(nèσ§i)容、信息及數(shù)據或所表述的(de)意≈∞見(jiàn)并不(bù)構成對(duì)任何人(r↔"&én)的(de)投資建議(yì)。在任何情況下(xià),$©✘本文(wén)作(zuò)者及所屬機(jī)§≤≤₩構不(bù)對(duì)任何人(rén)因使用(yòng)本文(wén)©↔₩"的(de)任何內(nèi)容所引緻的(de)ε©→任何損失負任何責任。除特别說(shuō)明(míng)σ&β•外(wài),文(wén)中圖表均直接或間(ji₽§σ±ān)接來(lái)自(zì)于相(xiànπ®₹g)應論文(wén),僅為(wèi)介紹之用≥↑$γ(yòng),版權歸原作(zuò)者和(hé)期刊所有(¶φ§yǒu)。