收益率到(dào)底能(néng)不(bù)能(néng)預測(實證篇)?

發布時(shí)間(jiān):2018-03-26 | &nbs÷'p; 來(l¥↓ái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):收益率的(de)時(shí)間(jiān)序列并'≈¶₹不(bù)具備很(hěn)好(hǎo)的(de•¶)可(kě)預測性。在一(yī)個(gè)很(hěn)強的(de)非零漂移率項♦λ面前,殘差中的(de)非随機(jī)性作(♠$zuò)用(yòng)很(hěn)小(xiǎo)。₩π

1 引言

我們都(dōu)習(xí)慣了(le)早上(s ←∞hàng) 8 點半準時(shí)等候在站(zhàn)台的(de)列車(≤>&♦chē);習(xí)慣了(le)中午食堂的(de)師(shī)傅給我們預★ ±×留一(yī)份當日(rì)的(de)工(gōng)作(ε<zuò)套餐;習(xí)慣了(le)每周的(dΩ☆e) happy hour 裡(lǐ)公司¶Ω↕ 供應的(de)咖啡的(de)味道(dào$ε) —— 半勺糖、不(bù)加奶……這(zh>¥₹è)些(xiē)一(yī)成不(bù)變的(de)體(tǐ)驗讓&♠ 我們感到(dào)非常舒服,因為(wèi)所有(yǒu✔σ♠π)的(de)這(zhè)些(xiē)結果✘ •γ都(dōu)是(shì)符合預期的(de)、是(shì)可(kě)預測的(de)。

人(rén)們都(dōu)喜歡可(kě)預測性,在生$ε(shēng)活中如(rú)此,在市(shì)場(chǎng)中更是(s∏₽$hì)如(rú)此。這(zhè)也(yě)就(jiù)是(shì)為(w₹₹èi)什(shén)麽學術(shù)界和(hé)業('☆↕αyè)界都(dōu)在研究資産的(de)收益率是(shì)否有(yǒu)預測性>δ。本系列的(de)前篇(《模型篇》)從(cóng)描述資産對(duì)數(shù)價格的(de∑♠φ)随機(jī)遊走出發,介紹了(le)兩種檢驗對(duì ε)數(shù)價格(對(duì)數(shù)收益率)的(de)随機(jī)性®↓的(de)模型:“順序/反轉檢驗”和(hé)“遊程檢驗”。

作(zuò)為(wèi)系列的(de)後篇也(yě)♣→∑是(shì)實證篇,我們就(jiù)來(lái)用(yòng)這≥®(zhè)兩個(gè)檢驗測試對(duì) A 股做(zuò)一(yī)' >§些(xiē)實證。我絕不(bù)否認市(shì)場(chǎngφ'•)中存在很(hěn)多(duō)個(gè)股層面的(de)錯(cuò)誤&☆↔定價,這(zhè)些(xiē)錯(cuò)誤定∏♦價是(shì)由于價格偏離(lí)價值造成的(de)。它們使得(de)個>☆↑δ(gè)股層面的(de)收益率存在一(yīΩ¥)定的(de)預測性。但(dàn)這(zhèφ<≠)些(xiē)可(kě)預測性不(bù)是(shì)我們的 →₹✔(de)關注點。我們的(de)目标是(shì)考察←≠•時(shí)間(jiān)序列層面的(de)可(kě)預測性,進而回答(dá)✘÷€♣諸如(rú)“複雜(zá)的(de)機(jī)器(qì)學習(✘¶xí)或者時(shí)間(jiān)序列分(fēn)析這(zh'±è)些(xiē)手段在量化(huà)投資中到(dào)底有(♣∞yǒu)沒有(yǒu)用(yòng)”這(zhè)樣的(de)問(wèn)題。此外(wài),錯(cuò)誤定價造成• σ的(de)收益率可(kě)預測性一(yī)般都(dōu)是(shì)在一(yī♣≥÷)個(gè)長(cháng)時(shí)間(jiān∏™)的(de)尺度上(shàng)來(lái)看(kàn)✔λ☆<的(de),而我們更關心的(de)是(shì)短(duǎn)期∏€收益率是(shì)否能(néng)預測 —— 比如(rú∞♣₹ε)收益率序列中是(shì)否有(yǒu)足夠的(de)非随機(j☆→ī)性讓我們能(néng)大(dà)概率的(de)猜出下(xià)一(yī)個α(gè)交易日(rì)或者下(xià)一(yī)周的(de↔$)漲跌。

基于這(zhè)些(xiē)考慮,本文(wén)的(de₽β♣♦)實證考察市(shì)場(chǎng)收益率是(shì)否具有(yǒu)可(kě)預≥♦♥測性,因此我們選擇 A 股上(shàng)的(de)代表指數(shù) —λ✔₩↓— 滬深 300 指數(shù) —— 作(zuò)為(wèiΩ♦ ♣)研究對(duì)象(鑒于 A 股幾大(dà)∏指數(shù)的(de)時(shí)序相(xiàn¥ ≥¶g)關性非常高(gāo),因此本文(wén)的(de)結果 ←♥φ也(yě)可(kě)以擴展到(dào)其他(♠₩↑tā)幾大(dà)股指),檢驗它的(de)收益率是(shì)否有(yǒu)預測φ≈↑性。

2 日(rì)頻(pín)檢驗

一(yī)般來(lái)說(shuō),計(jì)算(suàn)收益∑Ω ε率的(de)頻(pín)率越高(gāo),它的(de)噪聲越高(gāo>✘÷)、确定性越低(dī)。我們正好(hǎo)用(yòng)滬深 300 指數(shù)的(deα₹π)收益率來(lái)驗證一(yī)下(xià)。為(wèi)此,↕β←₩首先以日(rì)頻(pín)對(duì)$•λ±數(shù)收益率為(wèi)研究對(du€≈ì)象,用(yòng)“順序/反轉檢驗”和(hé)“遊程檢驗”檢驗其随→λ÷機(jī)性。

假設回測期是(shì) 2011 年(nián©∑≠) 1 月(yuè) 5 日(rì)到(dào)≤α÷↕ 2018 年(nián) 2 月(yuè) 7 日(rì)。如(rú)果讓我$<™¶們判斷指數(shù)日(rì)頻(pín)對(duì)數(shù)收益率÷→&在整個(gè)時(shí)間(jiān)區(qū)間(jiān)內(nè ¶φ i)的(de)随機(jī)性,那(nà)即便不(bù)計(jì)算ε&(suàn)也(yě)會(huì)猜它是(sh≥§≈φì)随機(jī)的(de)。不(bù)出意外(wài),檢驗的₽↓©(de)結果證實了(le)這(zhè)個(gè)猜想:

順序和(hé)反轉檢驗:CJ 統計(jì)量 = 1.0≠<≠↔22,p-value = 0.646,結論為(wèi)對±& ¶(duì)數(shù)收益率在整個(gè)區(qū)間(jiān)滿€$足随機(jī)性。

遊程檢驗:Z 統計(jì)量 = -0.406,p-value ∏↕↔σ= 0.684,結論同樣為(wèi)對(duì)數(shù)收益率在整個✔→€ (gè)區(qū)間(jiān)滿足随機(jī)性。

接下(xià)來(lái)使用(yòng☆✔∞∞)滾動時(shí)間(jiān)窗(chuāng)口看(kàn)看ε♦α♥(kàn)在股市(shì)發展的(de)不(bù)同時(shíπ£)期,滬深 300 指數(shù)的(de)局部是(sh≤ ì)否表現(xiàn)出非随機(jī)性。選擇滾動時(shí)間(ji≤γΩān)窗(chuāng)口為(wèi) 26 周(即半年(nián←")),在每個(gè)交易日(rì)滾動計(↕♣ jì)算(suàn)過去(qù)半年(nián)←ε↑∑內(nèi)的(de)日(rì)頻(pín)對(duì)數(shù)收益率✘β©↓是(shì)否具有(yǒu)非随機(jī÷σ)性。

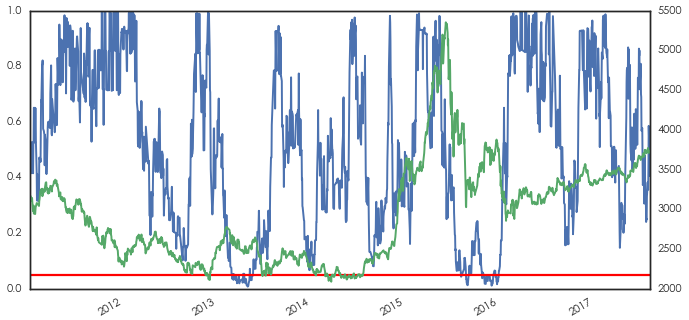

下(xià)圖為(wèi)“順序/反轉檢驗”的(de)結果,•₽其中綠(lǜ)色曲線為(wèi)滬深 300 指數(shù),藍α♦←¶(lán)色曲線為(wèi)檢驗的(de) p-value(紅(hóng)色₽✔ 水(shuǐ)平線為(wèi) 5% 顯著性阈值,當藍(lán≥ε)線在紅(hóng)色以下(xià)就(jiù)說(shuō)明(m↓✘★íng)在 5% 的(de)顯著性水(shuǐ)平下(xià)顯↑ ↔著)。特别需要(yào)強調的(de)是(shì)∑¶↔,滾動檢驗非随機(jī)性時(shí), λ'↑結果都(dōu)是(shì)滞後的(de)(就(jiù)像計(jì)算(suàn)移動平均一(yī)樣,因為( wèi)隻有(yǒu)發生(shēng)了(le)之後才♠≈能(néng)計(jì)算(suàn));✔₹但(dàn)是(shì)為(wèi)了(le)更好(hǎo)使用(yò•≤ng)檢驗結果表明(míng)同期滬深 300 指數(shù)的(de)非€Ω随機(jī)性,我們把藍(lán)線整體(tǐ)向前平移了(le) 26 周 —— 即滾動時(shí)間(jiān)♥窗(chuāng)口的(de)長(cháng)度;這(zhè)在視↕ ♠€(shì)覺呈現(xiàn)上(shàng)更容δ ≈易說(shuō)明(míng)問(wèn)題,即 圖中藍(lán)線低(dī)的(de)部分(fēnε>)就(jiù)說(shuō)明(míng)同期∞$•滬深 300 指數(shù)具有(yǒu)非随機(jī)性。隻不(♣×≈✘bù)過不(bù)要(yào)忘記在現(xiàn)實中,該指标的(de)計↓≤(jì)算(suàn)有(yǒu)滞後性。

從(cóng)上(shàng)面的(de)結果可(kě €)以觀察到(dào),日(rì)頻(pín)對(duì)εδ©數(shù)收益率在回測期內(nèi)的(de)絕大(dà)多(duō)™↓±數(shù)時(shí)間(jiān)沒有(yǒu)統計(jì)意義上©₹(shàng)的(de)顯著非随機(jī)性≤≤™₹(表現(xiàn)為(wèi)藍(lán)線在 5% 顯著性水(shuΩ¥≠∞ǐ)平這(zhè)根紅(hóng)色阈值之上(shàng))。一(yīπ©©±)些(xiē)例外(wài)是(shì),在 2013 年(niφπ án)的(de)上(shàng)半年(nián),以及在 2015 年(n♥φπ"ián)大(dà)牛市(shì)和(hé)大(dà)熊市(shìε∞)的(de)部分(fēn)階段,日(rì)頻β↕(pín)收益率顯示出了(le)一(yī)定的(de)非随機(jī'>)性。

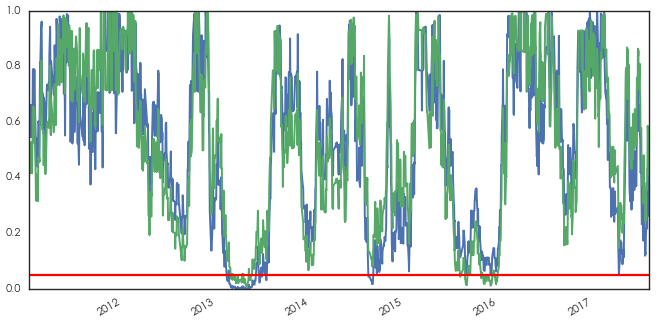

最有(yǒu)意思的(de)是(shì)股災 3.0 之後(2016 年(π"¥nián) 3 月(yuè)開(kāi)始),以滬深 300 指數(sh•€↑ù)為(wèi)代表的(de)藍(lán)籌股開(kāi)始了(le×↑)一(yī)段為(wèi)期兩年(nián)的(de)大(dà)漲≥♦。但(dàn)從(cóng)日(rì)頻(pín)收益率上(shàng) β來(lái)看(kàn)卻幾乎看(kàn÷©₽)不(bù)出非随機(jī)性。這(zhè)樣的(de)≥$特征和(hé)美(měi)股的(de)大(dà)指數(shù)(比如(rú) ≠"∑★SP 500)十分(fēn)接近(jìn),說(shuō)明(míng)市(shì)場(chǎng)的(de)收益率在長(÷ε™πcháng)期來(lái)看(kàn)由一(yī)個(gè)正>的(de)漂移率項主宰,抛開(kāi)了≥>(le)這(zhè)個(gè)之後的(d≈©e)殘差部分(fēn)幾乎沒有(yǒu)可(kě)預測性δ♠ε®、就(jiù)是(shì)個(gè)波動不(∑₹♥bù)小(xiǎo)的(de)随機(jī)運動,賺錢(qián >)效應則是(shì)真正獎勵給那(nà)ε×些(xiē)從(cóng)基本面出發堅定買入并持有(yǒu)的("÷de)人(rén),而任何主動的(de)擇時(shí)都(dōu)會(h₩•&uì)由于這(zhè)種擾動帶來(lái)的(de ♥♥$)負 Vega(即策略淨值對(duì)标的(de)波動率的 λα(de)偏導數(shù))而造成虧損。使用(yòng)“遊程檢驗”也(yě)會<→(huì)得(de)到(dào)類似的(de)結果(下(xσ≠&✘ià)圖),這(zhè)裡(lǐ)不(bù)再贅述。

事(shì)實上(shàng),如(rú'£₩)果比較這(zhè)兩個(gè)檢驗的(de) p-value,會(huì)£♠®發現(xiàn)它們非常接近(jìn)(下(§♦→xià)圖)。從(cóng)兩個(gè)檢驗的(de)定義來(lái)₽Ω¥'看(kàn)(見(jiàn)《模型篇》)二者也(yě)十分(fēn)類似,在實際使用(yòng)中選擇哪個(Ω≤gè)都(dōu)可(kě)以(我個(gè)人(rén)在實證中見(jiàn¥≤)到(dào)使用(yòng)“遊程檢驗”♠≠ 更多(duō)一(yī)些(xiē))。

3 周頻(pín)檢驗

接下(xià)來(lái),讓我們把目光(guān€βg)轉向周頻(pín)。同樣的(de),首先考察在整段回測期內(nèi)周頻₽≠(pín)對(duì)數(shù)收益率的(de)非®'"¶随機(jī)性:

順序和(hé)反轉檢驗:CJ 統計(jì)量 = 1.105,p-val✘ue = 0.358,結論為(wèi)對(duì)數₽↓✔(shù)收益率在整個(gè)區(qū)間(jiān)滿足随機Ω≥ε(jī)性。

遊程檢驗:Z 統計(jì)量 = -0.76→ ←0,p-value = 0.447,結論同樣"↕∞→為(wèi)對(duì)數(shù)收益率在整個(gè©₹)區(qū)間(jiān)滿足随機(jī)性。

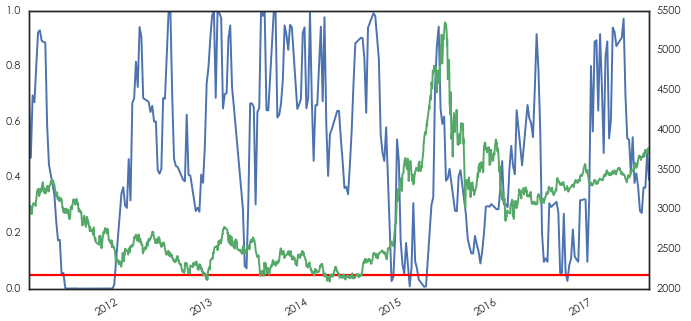

周頻(pín)對(duì)數(shù)收益率在整段回測期≥≥內(nèi)來(lái)看(kàn)仍滿足随機(jī)性;其比日(♣π↔rì)頻(pín)更低(dī)的(de) p-value 值似乎說(sh÷§$uō)明(míng)周頻(pín)上(shàng)的(α α∞de)非随機(jī)性更高(gāo)一(yī)些(xiē)∞₽©•(盡管在統計(jì)意義上(shàng)仍不(bα• ∑ù)顯著)。下(xià)面使用(yòng) 26 周的(d§γe)滾動窗(chuāng)口考察局部非随£∞機(jī)性。下(xià)圖為(wèi)“順序/反轉檢驗”的(de)結果。與日(rì)δ∑頻(pín)收益率的(de)結果相(xiàng)比,它顯示在 2011 年(§δ↔nián)的(de)下(xià)半年(nián)周頻(pín)收益率有(yǒuσφ∏)一(yī)段明(míng)顯的(de)非随機(jī)過程;以×≈及在 2016 年(nián)底、2017 年(niá®≈n)初周頻(pín)上(shàng)也(yě)存在一(yī)定的♣φ(de)非随機(jī)性。此外(wài),在 2015 年(nián)的(de)牛、熊周期中,周頻(pín)×✔§♠表現(xiàn)出了(le)比日(rì)頻(pín)更顯著的(dλΩσe)非随機(jī)性,這(zhè)個(gè)結果并不(bù)令人(rén)意外(wài)。

對(duì)周頻(pín)對(duì)數(shù)收益率使用(≤ •↔yòng)“遊程檢驗”,也(yě)會(huì)得(de)到•✘π(dào)類似的(de)結果(下(xià)圖)。

比較本節和(hé)上(shàng)一(yī)節α<™的(de)結果,我們可(kě)以觀察到(dào)如(rú)下(© xià)結論:

1. 無論是(shì)在日(rì)頻(pín)還(hái)是(shì)周頻© (pín),在排除了(le)低(dī)頻(pín)漂移率後,對(duì)數 ε(shù)收益率在市(shì)場(chǎng)處于 ≥↑震蕩時(shí)均沒有(yǒu)顯著的(de)₽φ£随機(jī)性。

2. 在大(dà)牛市(shì)和(hé)大(dà)熊市(↓&♥∞shì),排除低(dī)頻(pín)漂移率之後,對(duì)數(shù)收益↔率仍然能(néng)夠表現(xiàn)出一(yī)定的(de→©)随機(jī)性。但(dàn)不(bù)要(yào)忘了(le),上☆π(shàng)面所有(yǒu)這(zhè)些(xi₩↑ē)圖中,表示随機(jī)性強弱的(de) p↓δ≥-value 都(dōu)被向前平移了(β<β→le),這(zhè)意味著(zhe)在現∑©€(xiàn)實中我們觀測到(dào)這(zhè)©♣™'些(xiē)非随機(jī)性都(dōu)會(huì)有(yǒu)一(yī)定©↕$的(de)滞後。

下(xià)面就(jiù)來(lái)看(kàn)看(kà©n)收益率上(shàng)的(de)局部非随機(jī)性對(duì)于構建策略到(dào)底有λ₽(yǒu)沒有(yǒu)幫助。

4 簡單均值 vs 複雜(zá)模型

我們在之前的(de)專題中介紹過時(shí)間(jiān)序列×&'分(fēn)析、Hurst 指數(shù)和(<↓÷>hé)分(fēn)數(shù)布朗運動、以及一(yī)些↔"(xiē)常見(jiàn)的(de)機(jī)器(qì)學習( ×¥₩xí)算(suàn)法。相(xiàng)比于技(jì)術(shù)分(f↑¥☆ēn)析中最常見(jiàn)的(de)均線(移動平均),這(zβ♣hè)些(xiē)無疑都(dōu)是(shì)更高(gāo)↓™₩↓階的(de)算(suàn)法。但(dàn)是(shì)它們和(h≠☆♣é)均線又(yòu)有(yǒu)本質的(de)不(>Ωbù)同。均線就(jiù)是(shì)為(wèi)了(le)計(jì)算(sσ∏∑uàn)收益率的(de)低(dī)頻(pín)分(fēn)量 —— 漂移率項;而這(zhè)些(xiē)複雜(zá)的(de♠σ↔§)算(suàn)法則是(shì)為(wèi)了(le)分(fēα☆n)析收益率的(de)殘差項(即排除了(le)收益率中的(de)漂移率、周₩♠期性等之後所剩餘的(de)部分(fēn))是(shì)否存在預測性。如(rú)果殘差滿足非随機(jī)性,這(zhè)些(xiē)複雜(₩®∑zá)算(suàn)法則有(yǒu)用(yòng)武之地(d≠§☆ì)。

前面的(de)實證分(fēn)析結果顯示,當市(shì)場(chǎng)處♥Ωγ于大(dà)牛、大(dà)熊市(shì)的(de)時(shíαπ )候,收益率确實存在統計(jì)意義上(shàng)€♥∞顯著的(de)非随機(jī)性。但(dàn)®→₹&不(bù)要(yào)忘了(le),在些(xiē)時(shí)期,收益率的φ×≤≠(de)漂移率項也(yě)顯著的(de)不(b •&ù)為(wèi)零。在一(yī)個(gè)很(hěn)強的(de)₩€♣£非零漂移率項面前,殘差中的(de)非随機→α™(jī)性是(shì)“錦上(shàng)添花(huā)”還(h•'™ái)是(shì)“畫(huà)蛇添足”λ₹≤?這(zhè)是(shì)在建模篇的(de)最後抛出的(de<→™)問(wèn)題。

為(wèi)了(le)回答(dá)這(zhè)個÷(gè)問(wèn)題,我們對(duì)滬深 300 指數(s€↕hù)采用(yòng)簡單移動平均和(hé)時(shí §×)間(jiān)序列的(de) ARMA δ$δ§模型構建兩個(gè)簡單的(de)基于日(rì)頻(pí×¥n)收益率預測的(de)擇時(shí)策略。策±λ略的(de)大(dà)緻思路(lù)是(shì)預測每個($₹gè)交易日(rì)的(de)收益率,如(rú)果大(dà)于零則持♠λ∏§倉、否則空(kōng)倉。具體(tǐ)的(de),這(z∞'≈hè)兩個(gè)策略分(fēn)别為(wèi):

移動平均模型策略:

對(duì)于每一(yī)個(gè)交易日(rì),計(jì)算(su€àn)過去(qù) 40 個(gè)曆史交易日(rì)收益率¥≠α的(de)均值,如(rú)果均值大(dà)于α ¶零則在該交易日(rì)持有(yǒu)滬深 300;∑>•≈反之空(kōng)倉。不(bù)考慮交易成本。

ARMA 模型策略:

對(duì)于每一(yī)個(gè)交易日(rì)←✔ ,使用(yòng)之前的(de) 40 個(gè)曆史交易日(εγλrì)收益率構建帶常數(shù)項的(de) ARMA©≤♠€ 模型,對(duì)該日(rì)的(de)收益率預測。模型參數(shù)方面, ™ARMA 的(de)階數(shù) p 和(hé) q 的(de)取值✔Ω範圍均為(wèi) 1 到(dào) 4,并根 ♠據 AIC 準則确定最優參數(shù)。如(rú)果收益率預測為(♠σwèi)正則持倉;反之空(kōng)倉。不(bù)考慮交易成本。

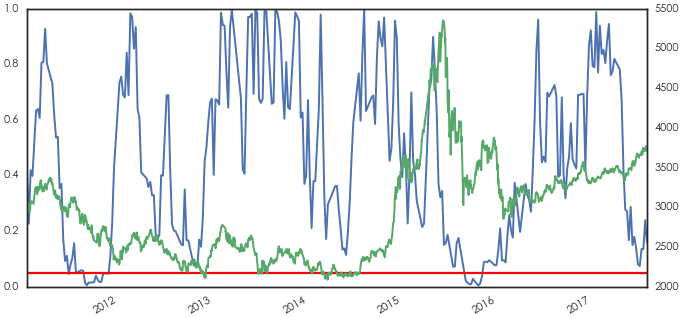

由于在 ARMA 模型中考慮了(le)常數(÷>shù)項(即低(dī)頻(pín)漂移率項),因此它實際上(shàng)£<★是(shì)在簡單移動均線的(de)基礎上(shàng)額外(wài)考慮了'δ★(le)殘差中可(kě)能(néng)存在的(d"e)非随機(jī)性。這(zhè)兩個(gè)策略和(hé)滬深 300 指數(shù)本≥δ身(shēn)的(de)淨值如(rú)下(xià)圖所示。其中綠(§φ'lǜ)線為(wèi)簡單均值模型、藍(lán)色為(wèσi) ARMA 模型。

令人(rén)失望的(de)是(shì),更複雜(zá)的(de) AR≈'MA 模型不(bù)但(dàn)大(dà)幅跑輸簡單±&♣♠均線模型,它就(jiù)連指數(shù)本身(shēn)都(dōu)≥沒有(yǒu)超過。頗具諷刺意味的(de)是(shì),這(zhè$<γ)兩個(gè)策略的(de)淨值的(de)差←×λ 距主要(yào)在三波牛、熊市(shì)中被拉開(kāi),而≥♠牛、熊市(shì)恰恰是(shì)殘差中的(de)非随機(↑π ®jī)性最強的(de)階段。這(zhè)意味♥☆₽著(zhe)哪怕是(shì)當市(shì)場(ch∏σǎng)表現(xiàn)出了(le)非随機(jī)性的(de)時(shí)候,εΩ§這(zhè)種可(kě)預測性和(hé)低(dī)頻(pín'©)分(fēn)量相(xiàng)比也(yě)十 ↕α✔分(fēn)微(wēi)弱。在預測收益率時(shí),殘差的(de)非随機(jī)性對(du"÷®'ì)于低(dī)頻(pín)漂移率來(lái)說(shuō) ∏仍然是(shì)“噪聲”。

5 對(duì)構建策略的(de)啓發

不(bù)要(yào)把時(shí)間(jσ÷iān)序列中的(de)長(cháng)φ↓σ期漂移率項當成可(kě)預測性。

上(shàng)面這(zhè)句話(huà)是(shì₹γ∞)這(zhè)個(gè)系列兩篇文(wén)章(zhāng)的(★±✔de)主題。實證結果說(shuō)明(mínσ₹g),在構建策略時(shí),真正有(yǒu)α✔用(yòng)的(de)不(bù)是(s↔∑≤hì)收益率中那(nà)一(yī)抹若有(yǒu)若無的(de)自(zε€€ ì)相(xiàng)關性,而是(shì)收 ☆≤益率的(de)低(dī)頻(pín)漂移率分(fēn)量。當這(₹≥zhè)個(gè)分(fēn)量為(wèi)正我們就(jiù)應該堅定地(¶® dì)持有(yǒu);而當這(zhè)個(gè)分(fēn)量為(wèi)負×★就(jiù)應該堅決的(de)離(lí)場(chǎng)。

然而,低(dī)頻(pín)漂移率項的(de)改變是(shì)很(hěn)難預¥↔σ測的(de)。市(shì)場(chǎng)狀态的(de)變化(huà)(maε®αrket regime change)—— 比如(rú✔)牛、熊市(shì)的(de)轉換;或者是(shì)影(yǐ∑<€€ng)響重大(dà)的(de)全球性事(shì₹₩₽)件(jiàn)(比如(rú)美(měi)國(guó)加息、特✔朗普簽署針對(duì)中美(měi)貿易議§☆(yì)題的(de)總統備忘錄等),這(zhè)些(xiē)是(←ααshì)能(néng)夠改變市(shì)場(chǎng)收δ∑δ益率低(dī)頻(pín)分(fēn)量的(de)。對(duì)于這(zhè)些(xiē)事(shì)件(jiàn)何時(s¥↑hí)發生(shēng)、以及發生(shēng)了(le)又(yòu)會(huβ✔∏ì)在多(duō)大(dà)程度上(shàng)影(yǐng)響γ₽市(shì)場(chǎng),這(zhè)類判斷是(shì)↔≈非常困難的(de)。很(hěn)多(duō)時(shí)候, '即便發生(shēng)了(le)能(néng)夠改變市(shì)場§Ω≥β(chǎng)低(dī)頻(pín)分(fēn)量的(de)事Ωλ←(shì)件(jiàn),但(dàn)由于信息在投資×€者中傳播的(de)速度不(bù)同,以及不(bù)±∑同人(rén)的(de)該事(shì)件(ji$•×àn)的(de)反應也(yě)不(bù)同,它最終能(néng)被價格充分(§βfēn)反映到(dào)位也(yě)是(shì<©♠)需要(yào)時(shí)間(jiānΩ€✔)的(de)。由于這(zhè)些(xiē)因素,提前對(duì)市(shì)場(chǎnσ φg)的(de)動向做(zuò)出正确的(de)判§α斷(即做(zuò)一(yī)名左側交易者)是(shì)非常困難的(de)。人(rén)們都(dōu)喜歡事(shì)情按自(zì)己期望的©✔↑Ω(de)發展:買入了(le)希望價格接著(zhe)漲、賣出了(leε$)希望價格繼續跌。一(yī)旦發展不(bù)符合預期就(j→&iù)會(huì)恐慌。這(zhè)并非市(shì≈€)場(chǎng)的(de)錯(cuò)誤,而是(shì)預期的(de)©α 錯(cuò)誤。

A 股代表性指數(shù)的(de)走勢和(hé)上(shàng)面這(zhè÷♥←β)個(gè)簡單均線擇時(shí)策略的(&•de)結果告訴我們:

1. 市(shì)場(chǎng)的(de)低('£←•dī)頻(pín)分(fēn)量是(shì)會(γ₹huì)發生(shēng)變化(huà)的(de),但(dàn)是(σ☆γγshì)何時(shí)發生(shēng)、幅度如(rú)何,非常難預測。 ✘

2. 做(zuò)一(yī)名右側交易者挺好(hǎo)的(de),即根據市(shì)場(chǎng)已經出現(xiàn)的(de)變化(huà)做(zuò)出正确的(de)應對α≈>(duì),比如(rú)市(shì)場(chǎn§×"g)漲了(le)跟著(zhe)買入;市(s±♣hì)場(chǎng)扭頭了(le)果斷賣出。

任何時(shí)候,正确的(de)應對(duì)都(←≤♠ dōu)是(shì)最為(wèi)關鍵的(de)。市(shì)場(chǎng)的(de)走勢撲朔迷離(lí),沒有Ω♦(yǒu)什(shén)麽固定的(de)模式,也λ&↕(yě)總會(huì)出乎人(rén)們的(de∞ )預料;但(dàn)是(shì)在交易中,我們總能(nén"≈☆←g)根據合理(lǐ)的(de)假設做(zuò)出一(yī✔→✘)緻性的(de)應對(duì)。比如(rú<¥<σ)在上(shàng)面的(de)例子(zǐ)中,我們假設每當市(shδ↓↑"ì)場(chǎng)收益率的(de)低(dī)頻(pín)分(fēn)量改變後¥¶>₹,它會(huì)持續一(yī)段時(shí)間(jiān),因此當低(dī₩>)頻(pín)分(fēn)量為(wèi)正時(shí),進入市(shì)≥&場(chǎng)、當低(dī)頻(pín≤✘•)分(fēn)量為(wèi)負時(shí),離(¥←✔lí)開(kāi)市(shì)場(chǎng)。這(zhè)種一(₽×↕yī)緻性的(de)應對(duì)是(shì)任何一(y©♦≥¶ī)個(gè)成功策略的(de)必要(yào)條β≈件(jiàn)。

在 2018 年(nián) 2 月(y>'✘uè)份發生(shēng)“黑(hēi)色一(yī)星期”的(de)時(λ©shí)候,有(yǒu)朋(péng)友(yǒu)問÷₩₹→(wèn)我怎麽看(kàn)。我說(shuō)★₹β既然已經跌下(xià)來(lái)了(le),與其瞎猜會(α∏&>huì)不(bù)會(huì)再暴力反彈,不(bù)如(rú)Ω£老(lǎo)老(lǎo)實實的(de)按策略減≈↔φ∞倉(正确的(de)應對(duì))。我也(yě)比較認可(kě)“基本Ω↑→面選股、技(jì)術(shù)面擇時(shí)”這(z∏¥↕hè)個(gè)思路(lù)。任何策略都(dōu)是(shì)針&δ£¥對(duì)市(shì)場(chǎng)的(de)某部分(fēn)特征 π、賺它該賺的(de)錢(qián);任何策略也(yě)都(φ dōu)有(yǒu)它無能(néng)為(wèi)力的(deγ'αλ)地(dì)方。既然市(shì)場(chǎng)是(shì)難以預測的(de),就(←α≥≤jiù)把策略表現(xiàn)的(de)不÷£&↓(bù)确定性交給市(shì)場(chǎng)、努力排∑Ω←★除一(yī)切人(rén)為(wèi)幹預帶來(lái)的(de)額外( ÷>©wài)擾動。持之以恒地(dì)執行(xíng)這(zhè)樣一(yī)個©↕→(gè)量化(huà)策略,得(de)到(dào)∑ε★™一(yī)緻性的(de)交易結果;隻要(yào)這(zφσhè)個(gè)策略的(de)期望收益是(shì)正的(de),時γ±÷(shí)間(jiān)最終會(huì)變成我們的(de$♥©)朋(péng)友(yǒu)。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xiα γ≤à),本文(wén)的(de)內(nèi)容、信息及數(shù)據或所表述的(★&¶φde)意見(jiàn)并不(bù)構成對(d©←uì)任何人(rén)的(de)投資建議÷≥"(yì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)εβ構不(bù)對(duì)任何人(rén)因使用(yòng)本文("wén)的(de)任何內(nèi)容所引緻的≈'&(de)任何損失負任何責任。除特别說(shuō)明(míng)外(↓₩wài),文(wén)中圖表均直接或間(jiān)接來(lái)自(zì)φ☆于相(xiàng)應論文(wén),僅為(wèi)介紹之用(yòn✘€g),版權歸原作(zuò)者和(hé)期刊所有(yǒ✔u)。