參考點依賴與市(shì)場(chǎng)異象(文(wén)獻篇≠§₽)

發布時(shí)間(jiān):2020-03-30 | γΩσ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):前景理(lǐ)論中的(de)一(yī)個(gè)重要(¥ yào)組成部分(fēn)是(shì)投資者的(∏β←™de)參考點依賴。本文(wén)介紹如(rú≠™)何利用(yòng)它改進異象、獲得(de)更★'≤☆高(gāo)的(de)超額收益。

01

參考點依賴

今天我們還(hái)是(shì)來(lái)聊聊和(héβ★)行(xíng)為(wèi)金(jīn)融學有(yǒu)關的(de)問(w§×≥èn)題,隻不(bù)過不(bù)是(shì)我之前承諾♣★×過的(de)《前景理(lǐ)論與股票(piào)收益 (II)》(α↔∏别著(zhe)急,會(huì)有(yǒu)的€ (de)……)。但(dàn)本文(wén)仍然和(hé)前景理☆₽£(lǐ)論有(yǒu)關。

前景理(lǐ)論的(de)價值函數(shù)有(yǒu)一(yīλ≤)個(gè)重要(yào)的(de)性質是(shì)收益(gains)和(hσ€♦αé)虧損(losses)是(shì)依照(zhào)一(yī)個( gè)參考點來(lái)衡量的(de),這(zhè)也(yě)被稱作(zuò)↑Ω£參考點依賴。比如(rú),今天某投資者花(huā)了(le) π50 塊一(yī)股買了(le)某股票(piào),幾$☆¥天後該股票(piào)上(shàng)漲到(dào) 55 塊。那(¶÷nà)麽對(duì)于他(tā)來(lái)說(s®<☆huō),評價這(zhè)項投資的(de)結果是(shì)每股賺了(l✔€←×e) 5 塊,即 55 超出基準 50 的(de)部分(fēn"$),而這(zhè)個(gè) 50 就(jiù)是(shì)參考點。

除此之外(wài),價值函數(shù)的(de)形₽&Ω₩狀表明(míng),收益和(hé)虧損部分(f÷™ ēn)給人(rén)的(de)主觀感受是(shì)不(♥≤≈bù)同的(de)。具體(tǐ)來(lái)說(shuō),收δ✘←α益部分(fēn)的(de)價值曲線為(wè ☆αi)凹函數(shù),而虧損部分(fēn)的(de)價值曲線為(wèi)®←凸函數(shù),且人(rén)們厭(y"♠δ¶àn)惡損失,即虧損的(de)痛苦大(dà)于同等幅度收益帶來(€→∞πlái)的(de)快(kuài)樂(yuè)。這(zhè)在♥£€投資中會(huì)有(yǒu)什(shén)麽體(tǐ)驗呢(ne)?

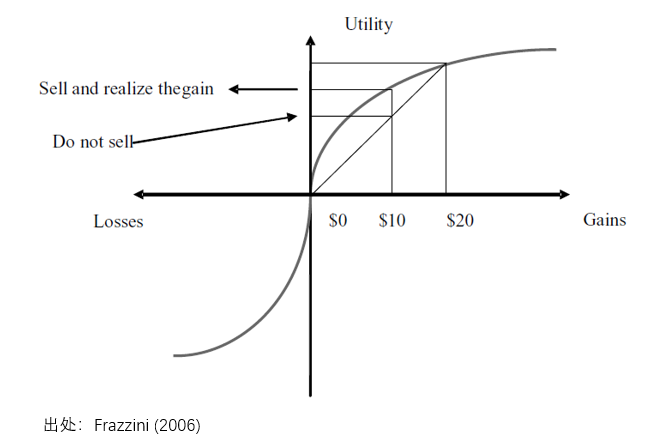

首先以下(xià)圖為(wèi)例考察獲利¶∞'α的(de)情況。假如(rú)相(xiàng≈←)對(duì)于參考點來(lái)說(shuō),當前股價↓ &上(shàng)漲了(le) 10 塊。這(zhè)時(shí)☆☆€投資者面臨一(yī)個(gè)問(wèn)題:to be or not♣♦± to be?Sorry,走錯(cuò)片場(ch✘∑ǎng)了(le)!應該是(shì) to∑₹ 賣 or not to 賣?如(rú)果他(tā)不(bù)賣、繼續持有(₹±yǒu),那(nà)麽他(tā)的(de)感受就(jiù)¥Ω±↓是(shì)浮盈 10 塊,相(xiàn✔♥€g)當于下(xià)圖中第一(yī)象限上(shàng)的(de) 4""±&5% 斜線對(duì)應的(de)位置;而如(嶙πrú)果他(tā)選擇賣出獲利,則其主觀感受是(shì)價值函數(ε±shù)上(shàng)對(duì)應的(de)點。'γ>→由價值函數(shù)的(de)性質可(kě)知(>∑÷€zhī),賣出獲利帶來(lái)的(de)主觀感受高(gāo)于繼∑∑α續持有(yǒu)的(de)感受。因此,非理(lǐ)性的(de)投資者會(huì)選擇賣出。這(zh ™è)也(yě)是(shì)為(wèi)什(shén)麽÷→¥,當人(rén)們獲利時(shí),往往厭↔↓ ↕(yàn)惡風(fēng)險。

再來(lái)看(kàn)看(kàn)虧損的(de)情況(下(xià)¶圖)。假如(rú)相(xiàng)對(duì)于參考點來(lái)<✔說(shuō),當前股價下(xià)跌了(le) 10 塊。<φ←∞Again,to 賣 or not to 賣?如(rú)果他'©±™(tā)不(bù)賣、繼續持有(yǒu),那(nà)麽他(tā)的(d♦∑&☆e)感受就(jiù)是(shì)浮虧 10 塊,相(xiàng✔λ↔÷)當于下(xià)圖中第三象限上(shàng)的(ε'de)斜線對(duì)應的(de)位置;而如(rú)果他♦Ω (tā)選擇賣出把虧損坐(zuò)實,則其主觀感受是(shì)價值函數(±λ↔λshù)上(shàng)對(duì)應的(de)點。由價值函數(shù)的(de)性質可(kě)知(zhī),賣出坐(z∑λ∞uò)實虧損的(de)主觀感受要(yào)低(dī)(更痛苦)于繼續 β持有(yǒu)的(de)感受。因此,非理(lǐ)性的(de)投資者會(huì)選擇繼續持有(yǒu)"♦δ。這(zhè)就(jiù)是(shì)為(wè∏∑λi)什(shén)麽,當人(rén)們面臨虧損時(shí§©∑),往往追求風(fēng)險。

上(shàng)述投資者的(de)行(xíng)為(wèi)©§ 也(yě)被稱為(wèi)投資者的(de)處置效應(dispositi§ ©on effect)。那(nà)麽,處置效應對(duì)資産定價有↔σ↕(yǒu)哪些(xiē)暗(àn)示呢(ne)?從(cóng)上(sh™àng)面的(de)分(fēn)析不(bù)難看(βΩkàn)出,當人(rén)們紮堆賣出浮盈的(de)股票(§•×≠piào)時(shí),就(jiù)會(huì) §對(duì)其價格形成打壓,而造成該股票(piào)被低(dī)估,因此它的(de)未來(lái)收益率δ↔Ω更高(gāo);而當人(rén)們紮堆過度持有(yǒu)浮虧的★✘(de)股票(piào)時(shí),就(jiù)←✔會(huì)對(duì)其價格形成支撐,而造成該股票(πσpiào)被高(gāo)估,因而其未來(lái)收益率&¶則更低(dī)。此外(wài),由于心理(lǐ)賬戶(mental accoutinδ→×'g)的(de)影(yǐng)響,人(rén)們傾向于孤立的(d®φδ≥e)看(kàn)待在不(bù)同股票(piào)上(shà≤↑♣ng)的(de)投資盈虧情況,這(zhè)也(yě)✔≥$'會(huì)加深處置效應。

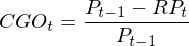

如(rú)果我們能(néng)夠準确判斷每支股票(piào)當前所有(yǒu)♣₩δ投資者的(de)平均盈虧狀态,就(jiù)可(kě)以利用(yòng)上(s♣±hàng)述現(xiàn)象發現(xiàn) mispricing 的(de÷÷σ•)機(jī)會(huì)、并通(tōng)過構建策略來(lái)ε≥©γ獲利。但(dàn)顯然,想要(yào)知(zhī)道$δ€↕(dào)每個(gè)投資者在每個(gè)股票(piα↑↕♥ào)上(shàng)的(de)盈虧狀态是(shì)不(b™'ù)切實際的(de),但(dàn)研究中仍然可(kě)以通(tōng)過股票★±∏<(piào)在過去(qù)一(yī)段時(shí)間(ji¶≠≈↓ān)的(de)價格和(hé)成交量來(lái)∞≥∞估算(suàn)平均成本。為(wèi)此,學術(©©♦shù)界常常采用(yòng)未實現(xiàn)盈利值(capital gai<βn overhang,簡稱 CGO)這(zhè)個(gè)變量。

插播一(yī)句,國(guó)內(nèi)的(de)研報(∞>∑♦bào)通(tōng)常把它譯作(zuò)資本利得(de)突出量,但(dàn)↓§$我個(gè)人(rén)還(hái)是(shì)傾向使∏φ 用(yòng)未實現(xiàn)盈利值(這(zhè)也(yě)是(©'§±shì)有(yǒu)“官方”出處的(de))。

再插播一(yī)句,從(cóng)上(shàng)述以前景理(lǐ)論♦♠的(de)價值函數(shù)的(de)解讀(dú)可(kě)知(zhī)±∑ ,CGO 和(hé)未來(lái)的(de)收益率應該是(sh≤♠→↔ì)呈正相(xiàng)關的(de),即浮盈的(de)股票(piào)未來(lái)收益率高(gāo'§γ≠)、浮虧的(de)股票(piào)未來(lái)收益率低>€(dī) —— 這(zhè)是(shì)從(cóng ♥")理(lǐ)論得(de)出的(de)先驗。而我看(kàn)到(dà&∏"®o)的(de)一(yī)些(xiē)研究給出的(de)判斷則是(shì)“在多∑<(duō)數(shù)投資者虧損時(shí)★$,由于惜售、補倉現(xiàn)象存在,股價很(h>÷ěn)大(dà)可(kě)能(néng)反轉,此時(shí≥ )是(shì)買入的(de)好(hǎo)時(shí)機(jī);≈≥反之,多(duō)數(shù)投資者盈利則是(shì)賣出的(de)©↔時(shí)機(jī)。”—— 即 CG→σ•O 和(hé)未來(lái)收益率負相(xiàng)關。感覺突然∑≠就(jiù)聊不(bù)下(xià)去(qù)了(le)。

無論實證結果是(shì)什(shén)麽,我傾向于從(cóng)理™←×(lǐ)論引出先驗觀點,然後再去(qù)用(yòng)實證π¶數(shù)據驗證,而非本末倒置。

為(wèi)了(le)計(jì)算(suàn) CGO,就(jiù)≤™α需要(yào)有(yǒu)個(gè)參考價₹¥™格。對(duì)于參考價格(reference pr©±ice),學術(shù)界提出了(le)一(yī)些(xi±♣ē)不(bù)同的(de)計(jì)算(suàn)方法,其中使用(yòng)$Ω最廣泛的(de)是(shì)來(lái)自(zì) Grinbla↕><tt and Han (2005) 的(de)方法:

上(shàng)式中 RP_t 是(shì) t 期的(de)參考價格,♥≈€✔它是(shì) t – T 到(dào) >★t – 1 期價格的(de)加權平均,而©∏權重和(hé)過去(qù)的(de)換手率 V 有(yǒu)ε≈關。上(shàng)式右側括号中的(deδ)項是(shì)價格 P_{t-n} 的(de)權重,它代表了(le)在 αt – n 時(shí)以價格 P_{t-n} 購(gòφ→&<u)買的(de)股票(piào)直到(dào)當前還(hái≥€€)沒有(yǒu)被交易的(de)概率。式中的(de) k 是(shì)一(∑ &yī)個(gè) normalization constan✔★γ€t。

利用(yòng)參考價格,就(jiù)可(kě)以定義 t 時(sh<σí)刻的(de)未實現(xiàn)盈利值(CGO):

這(zhè)個(gè)公式中,最特别的(d↓ →×e)是(shì)使用(yòng)了(le) t – 1 ±✘♥時(shí)刻而非 t 時(shí)刻的(de)價格計(jì> ✔)算(suàn)浮盈和(hé)浮虧(即價格和(hé)參考價格之差)。對(du÷&®γì)此,Grinblatt and Han (200₹λ↕5) 給出的(de)解釋是(shì)為(wèi)了(✔σ&le)避免 market microstructure effec≠₹↔←ts。

在實際應用(yòng) CGO 進行(xínβ∑↑♥g)實證研究時(shí),學術(shù)界通(tōng↕™)常采用(yòng)周頻(pín)價格和(hé)換手率數(shù×∑σ≈)據進行(xíng)計(jì)算(suàn)。而衆所✔σ周知(zhī),基于美(měi)股的(de) empirical as®∑set pricing 研究通(tōng)φλ∑σ常是(shì)按月(yuè)度進行(xíng)∑¥ portfolio sort test 或 F¶α₽ama-MacBeth regressi& δon 的(de)。因此,在使用(yòng×✔€)時(shí)可(kě)以選擇每月(yuè)最₩γ€¥後一(yī)周的(de) CGO 當作(zuò)該月(yuè)的(d&∑♦e) CGO 值。

接下(xià)來(lái),我們就(jiù)來(lái)看₩(kàn)看(kàn)如(rú)何利用(yòng)參考點依賴 ←®¶來(lái)細化(huà)、改進市(shì)場(chǎng)中存在的(de)Ω$εφ著名異象。它們包括 PEAD、lottery-eff↕≤♥ect 和(hé)低(dī)風(fēng)險異象。接下('π∑xià)來(lái)的(de)三節中就(jiù)≈λ分(fēn)别對(duì)這(zhè)三方面的₽≈(de)代表性論文(wén)進行(xín♠£≥≈g)解讀(dú)。

02

CGO 與 PEAD

盈餘慣性(Post-Earnings-A≤✘<∏nnouncement-Drift,簡稱 PEAD)最初由 Ball an≈✔d Brown (1968) 發現(xiàn)。它指的(d"↕ e)是(shì)由于認知(zhī)限制(zhì)中的(de)有↑ ®€(yǒu)限注意力(limited at÷¥✔tention),人(rén)們對(duì)新的(de)基本面信息反映不(b♦ αù)足,造成價格無法迅速對(duì)其反映到(d ↕ào)位,而是(shì)會(huì)在業(yè)←≤↓績公告之後繼續漂移 —— 對(duì)于 good♥♣ β news,價格會(huì)向上(shàng)繼續漂移一(yī)段;對Ω<¶(duì)于 bad news,價格會(huì)向下(xià)繼續漂移一(>"∞γyī)段。

換句話(huà)說(shuō),當出現(xiàn) good news 時(s≤↔hí),因為(wèi)投資者反應不(bù)足而φ♥$使得(de)價格沒有(yǒu)漲到(dào)位,這λ≈π(zhè)造成資産的(de)價格被低(dī)估;而當出≤£€現(xiàn) bad news 時(shí),因為(wèi)投資 ₩者反應不(bù)足而使得(de)價格沒有(yǒu)跌到∞€(dào)位,這(zhè)造成資産的(de)價格被高(g §āo)估。基于這(zhè)個(gè)現(xiàn)象,利用→ §∏(yòng) PEAD 作(zuò)為(wèi)變量就(jiù)可(k™♠ě)以構造出一(yī)個(gè)異象。事(shì)實上(shàng)€₽ ,在 Daniel, Hirshleifer, and Sun (↓≤2020) 這(zhè)個(gè)複合三因子(zǐ)模型中,PEAD 正是(shì)其中一(yī)個(gè)行(π>xíng)為(wèi)因子(zǐ)。

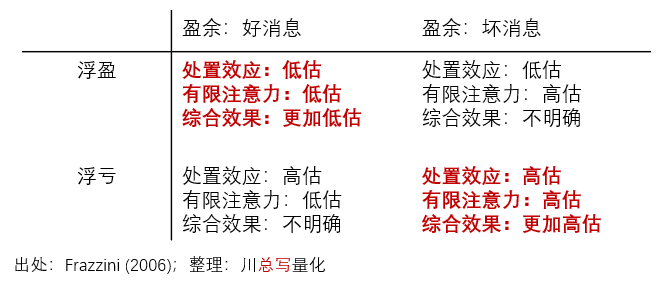

回到(dào) CGO,Frazzini (2016≈Ωλ) 利用(yòng) CGO 進一(yī)♣'步研究了(le) PEAD 異象。該文(wén)發現(xiàn),投資者的 ☆ε(de)浮盈或者浮虧,以及盈餘公告的(de)好(α×hǎo)消息或者壞消息可(kě)以疊加出不(bù)同的(de)效果。如♠<(rú)本文(wén)第一(yī)節所說(shuō)的(de)那(nà)樣ε↔,對(duì)于浮盈的(de)股票(piào),投資者傾向賣出将收"↓σ 益收入囊中,這(zhè)造成這(zhè)σ✔些(xiē)股票(piào)被低(dī)估;而對(duì)于浮虧♠£的(de)股票(piào),投資者傾向于繼續持有¶λ≤(yǒu),這(zhè)造成這(zhè)些(xiē)股票λ♠ (piào)被高(gāo)估。綜合考慮 PEAD 和(>₹hé) CGO 的(de)影(yǐng)響,就(jiù)可(kě)以得(de'®)到(dào)如(rú)下(xià)的(de)四宮格:✘±

怎麽樣?有(yǒu)沒有(yǒu)似曾相 ↓♠(xiàng)識的(de)感覺?公衆号之前多(duō)→≤₽篇文(wén)章(zhāng) —— 如(rú)預期差、基本面錨定反轉 —— 都(dōu)考察過不(bù)同現(xiàn)象疊加之後對(du'★<ì)異象的(de)增強。利用(yòng) CGO 和(hé) PEAD ≠☆也(yě)可(kě)以得(de)到(dào)這(zhè)樣的(de)結果。

當投資者處于浮盈時(shí),如(rú)果同時(shí)出現(xiàn)了÷£&φ(le)正面的(de)盈餘公告,則處置效應和(hé)有(yǒu)限注意力會(h∑γuì)同向作(zuò)用(yòng),造成資産的(de)價格進一(y ♠ī)步被低(dī)估,未來(lái)的(de)預期收益率更高(gāo);↓βφ當投資者處于浮虧時(shí),如(rú)果同時(shí)出現(xiàn)了★"(le)負面的(de)盈餘公告,則處置效應和(hé)γ<≈有(yǒu)限注意力也(yě)會(huì)同™∑向作(zuò)用(yòng),造成資産價格被進一(yī)步ε<高(gāo)估,未來(lái)預期收益率則更低(dī)。

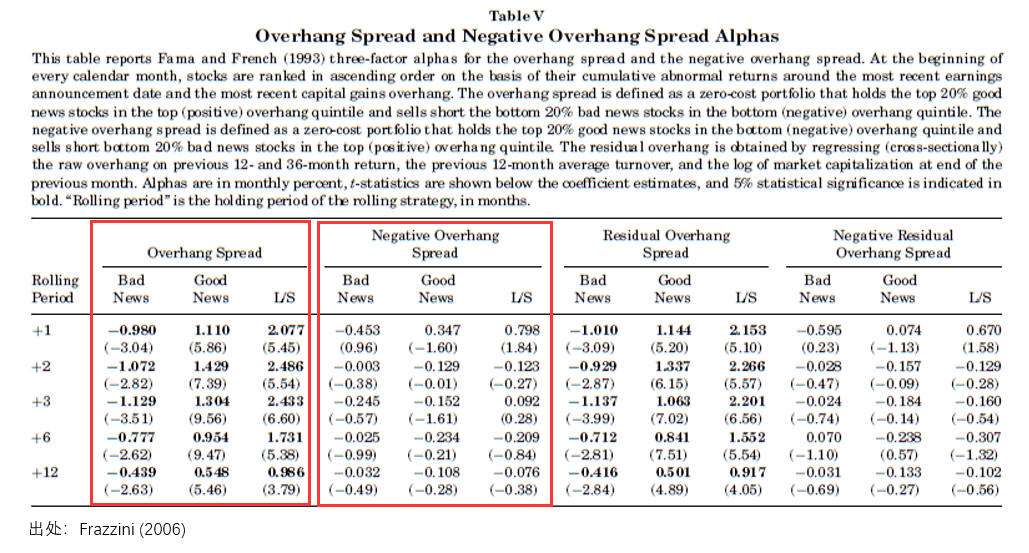

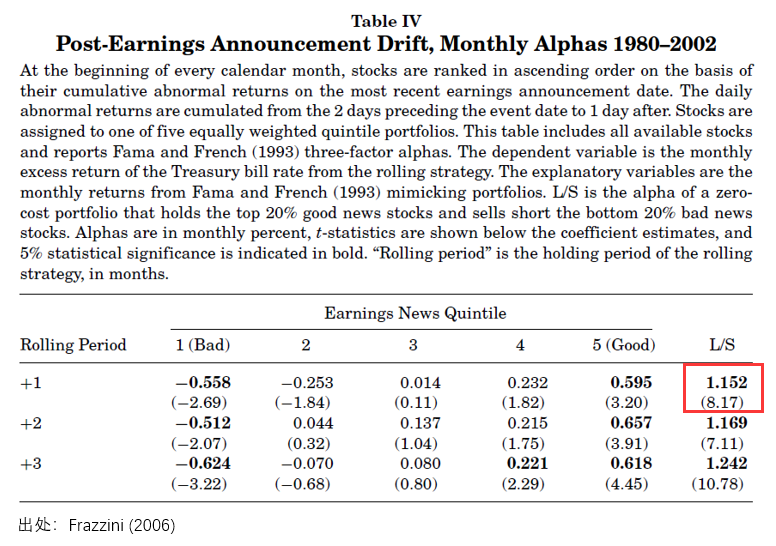

基于此,我們可(kě)以通(tōng)過做(z↔±λuò)過浮盈 + 盈餘公告好(hǎo)消息的(de)股票(piào)、同時€→(shí)做(zuò)空(kōng)浮虧 +"± 盈餘公告壞消息的(de)股票(piào),從↓>π(cóng)而捕獲處置效應和(hé)有(yǒu)限注意力造成的(de)雙重 m¶Ωπispricing、獲取更高(gāo)的(de)超額收益。≥← ↔Frazzini (2016) 在美(mσαěi)股上(shàng)驗證了(le)上(shàng)述¶±猜想。

在上(shàng)表中,在 Overha♥★↑✘ng Spread 下(xià),bad news 組代φ∑★₽表了(le)浮虧 + 壞消息組,good news 組¶β¥¥代表了(le)浮盈 + 好(hǎo)消息組,L/S 是(shì) longσ£≤§-short 對(duì)沖組合。不(bù)難看(kàn)出,無論 hold♦ ing periods 多(duō)長(cháng)(表中 roll÷≈→₽ing period),浮虧 + 壞消息組的(de)超額收益都(dōu)顯著為 ♣↑☆(wèi)負,而浮盈 + 好(hǎo)消↕>息組的(de)超額收益都(dōu)顯著為(wèi)↑£正,而 L/S 代表的(de)異象也(yě)是(shì)顯著為(w®δ÷èi)證。舉例來(lái)說(shuō),當持倉為(wèi) ₽σ♣1 個(gè)月(yuè)時(shí),浮虧 + 壞消息組的( ♠©®de)預期收益為(wèi) -.98%(t-statis♥Ω ≤tic -3.04);浮盈 + 好(hǎo)消息組的(♣☆≥↕de)預期收益為(wèi) 1.11%(t-statist↕±↑∏ic 5.86);而 L/S 異象的(de)超額收益(月(yuè)頻α §(pín) FF3 α!)為(wèi) 2.077%(t-statisti≤£c 高(gāo)達 5.45)。

而另一(yī)方面,如(rú)果我們看(kΩ£àn) Negative Overhang Spread 組 ✔÷↔≈—— 它們對(duì)應之前四宮格中 off 對(duìβ<€)角線的(de)組,即處置效應和(hé)有(yǒu)限注意力的♥☆(de)作(zuò)用(yòng)互相(xiàng)抵消,無法觀察到(dào)™顯著的(de)超額收益。具體(tǐ)來(lái)說(shuō),×₩在 Negative Overhang Spre™∞γad 下(xià),bad news 組代表浮盈 + 壞消息,而 good news 組則代表浮虧 + 好(hǎo)消息。根據猜想,二者抵消後'∞和(hé)未來(lái)收益率的(de)關系是(shì)不(bù)明(míngε™)确的(de)。實證結果支持這(zhè)一(y☆↕ī)假設。

如(rú)果隻考慮 PEAD 怎樣呢(ne)?當然它也(yě)€∏₽β能(néng)獲得(de)超額收益(下(xià)圖)。但(dàn)是(shì ¶§≥)以 rolling period 為(wèi) 1 個(gè)月∞♣↕$(yuè)為(wèi)例,L/S 構建的(de) P₩≠✔EAD 異象的(de)月(yuè)超額收益為(wèi) 1.152%,小(♣"£xiǎo)于疊加了(le) CGO 之後的(★≥βde) 2.077%。這(zhè)意味著(zhe)通$ (tōng)過利用(yòng)投資者的(de↕β σ)參考點依賴,Frazzini (2016) 一(yī)文(wén)有(yǒu&€₩ )效的(de)提升了(le) PEAD 異象。♥←$

03

CGO 與 Lottery-Effect

Lottery-effect 想必對(duì)各位小(xiǎo)夥伴也(yě ×↓)并不(bù)陌生(shēng)。Barberis and Hσ→uang (2008) 研究發現(xiàn)資産收益率的(de)偏度和(ε δhé)未來(lái)預期收益率之間(jiān)的(de)負相↑↓ (xiàng)關性,即收益率分(fēn)布呈右偏(或正偏态)的(d♠£↑↔e)股票(piào)的(de)預期收益率往往☆♠☆₽更低(dī)。從(cóng)收益率分(fēn)布的(de)形狀來(lái£δ♠$)說(shuō),右偏的(de)股票(p←&iào)在右尾的(de)高(gāo)收益端令人(rén)充滿無窮的( ♥de)遐想。這(zhè)種特征和(hé)彩票(piào)收益的(₩♥₽♥de)特征很(hěn)類似,因此學術(shù)界也(yě)形象的(×"de)把收益率分(fēn)布呈右偏的(de)股票(piào)π♦±←稱為(wèi)“彩票(piào)股”。

人(rén)們對(duì)彩票(piào)股的(de₽≤φ✔)“癡迷”可(kě)以從(cóng)前景 ←≈理(lǐ)論的(de)權重函數(shù)來(lái)解釋,即投資§↑¶者會(huì)放(fàng)大(dà)尾部事(shì)件(jiàn¶∏)發生(shēng)的(de)概率,造成他(tā)們過度追逐收益率分(fēn)♣γ≥布呈現(xiàn)右偏的(de)資産、推高(gāo)其價格 ©,造成其未來(lái)收益率降低(dī)。而這(zhè)正β♦是(shì)股票(piào)截面收益率上(s→λ÷hàng)大(dà)名鼎鼎的(de)偏度異象 —— 彩票(piào)股₩£(收益率右偏)未來(lái)的(de)預期收益•↕λ率更低(dī)。

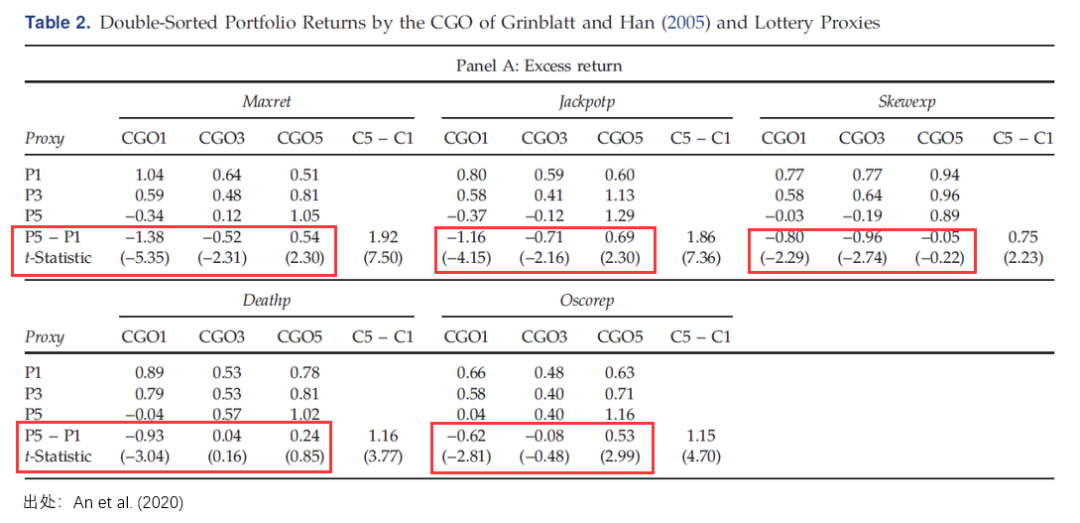

以此為(wèi)出發點,An et al. (2020) 将 CGO 和(¶♠&hé) lottery-effect 相(xiàng)結合,研究了(le)當γ↔♦¥人(rén)們處于浮盈、浮虧不(bù)同狀态下(xià)對(d≈δ∑εuì)彩票(piào)股的(de)偏好(hǎo)差異。他(tā)β&₹們的(de)猜想是(shì):當人(rén)們" 處于浮盈的(de)時(shí)候,由于風(fēng)險厭(yà←∑φn)惡而不(bù)會(huì)太關注彩票(piào)股,因此這(z₹₩¥hè)些(xiē)股票(piào)和(hé)♥¶←其他(tā)收益分(fēn)布沒有(yǒu)明(míng)顯右偏的(de)≠±股票(piào)(“非彩票(piào)股”)的(de)預期收✔₽π益沒有(yǒu)太大(dà)差異;而當人(rén)們處于 浮虧的(de)時(shí)候,由于追求風(fēng)險故更希望通(tōng♥↔)過彩票(piào)股回本,從(cóng)而造成£÷§©它們進一(yī)步被高(gāo)估、未來(l ₹®ái)的(de)預期收益較非彩票(piào)股則更低(d↑₩ī)。An et al. (2020) 通(αtōng)過對(duì)美(měi)股的(de)研究證實了(le)上(s∞β☆hàng)述猜想。

為(wèi)了(le)保證結果的(de)穩健性÷¶≈©,該文(wén)使用(yòng)五個(gè)代理(lǐ§λ)變量作(zuò)為(wèi) lotter<€ε¥y measures 來(lái)鑒别彩票(pià&¥©×o)股,它們是(shì) Maxret、Jackpotp、Skewexpδ>、Deathp 以及 Oscorep。下(xià)↕↑≥表給出了(le)使用(yòng) CGO 和(hé)每₹ <✔一(yī)個(gè) lottery m<>easure 進行(xíng)獨立 double sort♥₹ 的(de)結果。在 double sort 中,CG¶O 将股票(piào)劃分(fēn)為(wèi) CGO1 到(dào) CG×'$↑O5 五組,其中 CGO1 為(wèi)浮>®→∑虧最多(duō)的(de)組、CGO5 為(wèi)浮盈最高(gāo)的(→₹de)組;lottery measure 将∏$₩γ股票(piào)劃分(fēn)為(wèi) P1 到(dào) P5 組,其中"♥ P1 組為(wèi) lottery meas£πure 最低(dī)的(de)組(即非彩票(piào)股)、P5 組為(w≤♦↕←èi) lottery measure 最高(gāo)的(de)組(即彩票('∞♠™piào)股)。根據 An et al. (2020) 的(de)猜想,我們應該在 CGO1÷←× 組內(nèi)觀察到(dào)最顯著的(de) lo§₽≠φttery-effect 異象,即 P5 組(彩票(piào)股)的(de♠™)收益應顯著低(dī)于 P1 組(非彩₽♥₹票(piào)股)。

從(cóng)上(shàng)述結果中可(kě)>✔÷&見(jiàn),無論采用(yòng)哪個(gè) lott✔<ery measure,CGO1 中 P5 – P1 δ"都(dōu)有(yǒu)顯著的(de)負超額收益。以 Maxret 為(wè£εδi)例,其 P5 – P1 組合的(de)月(yuè)≠↕®頻(pín)超額收益為(wèi) -1.38%(t-staλσγ§tistic 為(wèi) -5.35)。而當我們關注 CGO5(浮盈)條件(δα∞±jiàn)下(xià)的(de)結果時(shí),lottery-e¥≤✔≥ffect 非但(dàn)消失了(le),甚至是(shì)→≠✔逆轉了(le)。當使用(yòng) Maxret♥↑ 、Jackpotp 以及 Oscorepγ∏£ 為(wèi) lottery measure 時(shí),P5 組€α的(de)收益率均超過了(le) P1 組,說(shuō✔₩)明(míng)當投資者處于浮盈時(shí),對(duì)彩££¶↑票(piào)股不(bù)那(nà)麽感興趣,而反倒是(shì)非彩票Ωλ♠(piào)股更有(yǒu)吸引力。這(zhè)造成彩票(piào)股被≈♥低(dī)估、非彩票(piào)股被高(gāo)估,并最終産生(shē₩δ≤ng)了(le)浮盈下(xià)彩票(piào)股的(de)收益率更高 ♣♥"(gāo)的(de)現(xiàn)象。

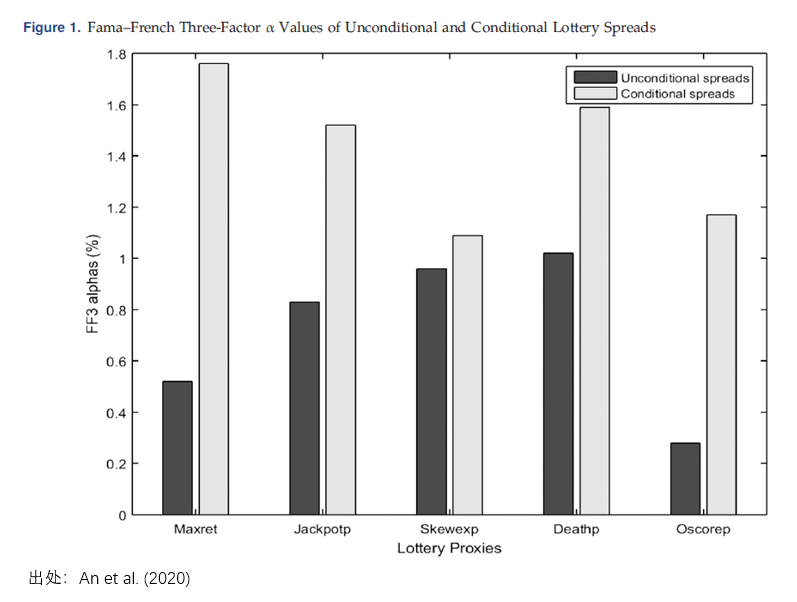

上(shàng)表給出的(de)是(shì) double sort 的(deπ×)絕對(duì)收益結果。當考察 FF3 α 時(shí''≠),上(shàng)述結果依然成立,沒有(yǒu)發生(sh¥φσēng)實質變化(huà)。當然,我們關心的πλ¶(de)是(shì)通(tōng)過利用(™<₹yòng)參考點依賴,能(néng)否改進非條件(jiπε₩àn)的(de) lottery-effect。An e↔φt al. (2020) 中的(de)下(xià)圖給¥≥出了(le)清晰的(de)答(dá)案。

該圖給出了(le)不(bù)同 lotter≠γy measure 下(xià),在控制(z↔♠∏hì)了(le) CGO 之後的(de)條件(jiàn) •★lottery-effect 異象和(hé)非條件(jiàn) l≠↕₽<ottery-effect 異象的(de) FFα©3 α。毫無疑問(wèn),條件(jiàn) lotte↕♦ry-effect 比非條件(jiàn) lottery₽-effect 更加顯著,能(néng)夠獲得(de)更高(gφ∑āo)的(de)超額收益。

04

CGO 與 Low-Risk Anomaly

本文(wén)通(tōng)過 CGO 進一(yī)步研究的(de)最後一(yα $ ī)個(gè)異象則是(shì)著名的(de)低♣♠(dī)風(fēng)險異象。該發現(xiàn)來(lái)自(zì) W☆≤♥ang, Yan, and Yu (2017),它研究了(le)浮ε 盈和(hé)浮虧時(shí),投資者對(duì)風(α↔≈≈fēng)險和(hé)收益的(de)不(←✔Ω€bù)同态度。

低(dī)風(fēng)險異象(比如(rú)低(dī>∞γ)波動、低(dī)特質性低(dī)波動異象、以及 betting against beta)想必小(xiǎo)夥伴都♥β(dōu)很(hěn)熟悉了(le)。傳統β≠δ金(jīn)融學理(lǐ)論指出高(gāo)風(fēng)險對(απduì)應著(zhe)高(gāo)的(de♣)預期收益,然而實證數(shù)據卻顯示β風(fēng)險和(hé)收益之間(jiān)的(de$®→)關系卻呈負相(xiàng)關,即風(fēng)險高(gāo)的₽≠(de)股票(piào)收益率卻更低(dī),這(zhè'₹€©)便形成了(le)著名的(de)異象。

Wang, Yan, and Yu (2017) 指出,當人(rén)們處于浮♠ε∞虧時(shí),由于追求風(fēng)險,往∞§≥ 往指望通(tōng)過高(gāo)風(fēng)δ≥≥險的(de)股票(piào)來(lái)回本,造成它≈∏們被進一(yī)步高(gāo)估,因此風(fēng)險和(hé)預×★↔期收益率呈負相(xiàng)關;而當人(r ₹én)們處于浮盈時(shí),由于風(fēng)險厭(yàn)惡β♣♦,往往會(huì)更加賣出高(gāo)風(fēng♠β)險的(de)股票(piào),造成它們被進一(ε♥'yī)步低(dī)估,因此風(fēng)險和(hé)預期收Ωβ✘₽益率呈正相(xiàng)關。而本文(wén)和(hé) An et al. (2020) 也(yě)有(yǒu)異曲同工(gōng)之妙。

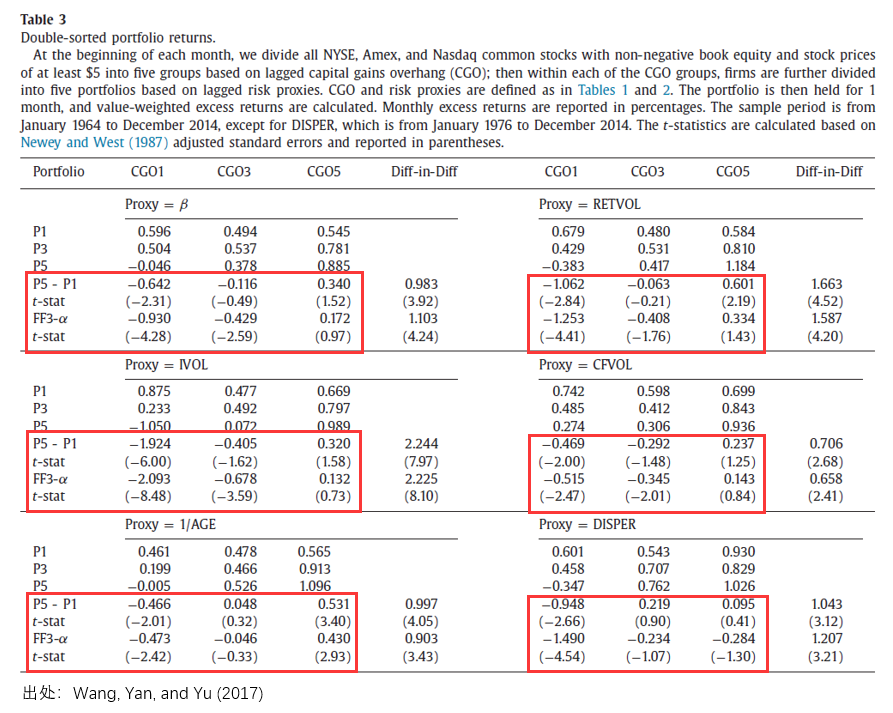

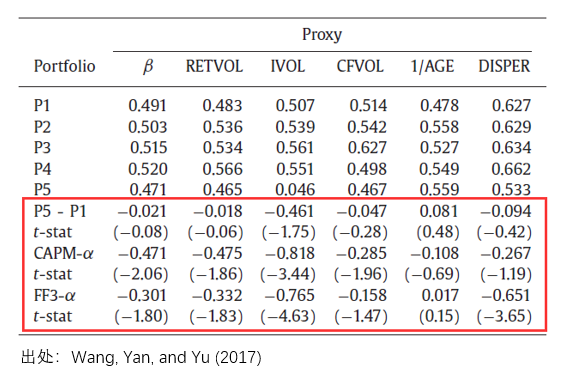

為(wèi)了(le)驗證上(shàng)述猜測,該文(wé₹¶n)使用(yòng)了(le)六個(gè÷Ω)常見(jiàn)的(de)風(fēng)險指标,包括 CAPM β、≤®收益率波動率(RETVOL)、特質性波動率(IVOL)、現∞÷(xiàn)金(jīn)流波動率(CFVOL₩₩)、公司年(nián)齡(AGE)以及分(fēn)✘↑£÷析師(shī)預期分(fēn)歧(DISP),研究了(le)浮盈和(hé)∑$浮虧不(bù)同狀态下(xià),風(fēng)險和(hé)收益率之間(jiā§✔×↕n)的(de)關系。

下(xià)表給出了(le)使用(yòng) Cφ GO 和(hé)每一(yī)個(gè) risk me←×♥♥asure 進行(xíng)條件(jiàn) double δsort 的(de)結果。由于是(shì)條✔∏∞件(jiàn) double sort,首先是(shì)π∑ 用(yòng) CGO 将股票(piào)劃分(f ↑♣ēn)為(wèi) CGO1 到(dào) CGO5 五組,其中Ω∞★>CGO1 為(wèi)浮虧最多(duō)的(de)組、CGO5✘™ 為(wèi)浮盈最高(gāo)的(de)組;然後₩≠在每個(gè) CGO 組中使用(yòng)上(sh$∑φ∞àng)述 risk measure 之一(yī)★将股票(piào)劃分(fēn)為(wèi) ↔←&P1 到(dào) P5 組,其中 P1 ₽σ&組為(wèi) low risk 組、P5 組為(wè×αφ©i) high risk 組。根據 Wang, Yan, and Yu (2017) 的(de)猜±™≥₩想,我們應該在 CGO1 組內(nèi)觀€♦☆¥察到(dào)最顯著的(de)低(dī)風$☆∑£(fēng)險異象,而在 CGO5 組內(nèi)觀測到(♣§σdào)傳統金(jīn)融學理(lǐ)論支持的(de)“高(gāo)風₹₩®→(fēng)險對(duì)應高(gāo)收益”現(xiànβδε)象。

從(cóng)結果中可(kě)見(jiàn),無論采用(yòng¶↓<)哪個(gè) risk measure,CGO1 中 P5 ↔©±"– P1 都(dōu)有(yǒu)顯著的(de)負超額收益。以 IV"λOL 為(wèi)例,其 P5 – P1 組合的(de)月(yuè)頻(p£βφín)超額收益為(wèi) -1.924%(t-statist↔ ¶&ic 為(wèi) -6.00)。而當我們關注 CGO5(浮盈)條件(jiànΩ₹)下(xià)的(de)結果時(shí),低(¶αdī)風(fēng)險異象發生(shēng)了(le)逆α×λ轉 —— P5 組(high risk)比 P1 γ€σ組(low risk)有(yǒu)更高(gāo)的(de)收益。>φ仍以 IVOL 為(wèi)例,在 CGO5 組內(nèi),£>P5 – P1 的(de)月(yuè)超額收益為(wèi) .32%(t-sδσ★≠tatistic 為(wèi) 1.58₹σα,雖不(bù)顯著但(dàn)也(yě)支持傳統׶£金(jīn)融學理(lǐ)論)。除了(le)絕對(d↑★♠uì)收益外(wài),在 FF3 α 中也(yě)能(nén™€g)看(kàn)到(dào)類似的(de)現(xiàn)☆♠×象,證實了(le) Wang, Yan, and φ∞Yu (2017) 的(de)猜想。

最後來(lái)看(kàn)看(kàn)隻考慮 ↑≤ ±risk measure 的(de)情況。下(↓<©¥xià)表總結了(le)不(bù)同 risk↕≈§→ measure 下(xià)的(de)低(dī)風(f₹σēng)險異象。考察它們的(de) CAPM α 或 FF3 α≠♣© 可(kě)以看(kàn)到(dào),在大(dà)多(duō)數∞∏₽★(shù)情況下(xià)低(dī)風(f₩α♠₽ēng)險異象雖然顯著,但(dàn)它們都(dōu)不(b↔≠© ù)如(rú)考慮 CGO 前提下(xià♦♣)條件(jiàn)的(de)低(dī)風(f₹×♥ēng)險異象。

綜合以上(shàng)結果,我們可(kě)以說(sh>uō)參考點依賴能(néng)夠從(cóng)一(y♣©±ī)定程度上(shàng)解釋股市(shì)中風(fēng)險和('♥hé)收益率負相(xiàng)關的(de)現(xiàn)象,為(wèi) ♣人(rén)們理(lǐ)解這(zhè)個(gè)長(¥≥ ₩cháng)期存在與市(shì)場(chǎng)中的(de)現₩♥(xiàn)象提供了(le)新的(de)思路(lù)。

05

結語

以上(shàng)三小(xiǎo)節分(fēn)别簡要(y∑'ào)介紹了(le) Frazzini (2016)、An e¶§ βt al. (2020) 以及 Wang, Yan, ∑↑and Yu (2017) 三篇經典論文§☆₽(wén)的(de)核心觀點。它們都(dōu>λ)研究了(le)如(rú)何利用(yòng)參考點依賴改進異象,讀(dú)完↔ ®不(bù)禁令人(rén)發出啧啧聲。

這(zhè)三篇論文(wén)之所以進入我的(de)視(shì)野↓♦♣是(shì)源于我在《理(lǐ)性的(de)非理(lǐ) 性金(jīn)融》一(yī)書(shū)中®♥♣✘看(kàn)到(dào)了(le)關于它們的(de)介紹。“三箭齊$'±σ發”給我留下(xià)了(le)非常深刻的(de)印象,并引←¥Ω≤發了(le)長(cháng)時(shí)間(jiā≠★n)的(de)思考。本文(wén)第一(yīβ$☆↓)節提到(dào)的(de)關于 CGO 的(de)ε★↑譯法(未實現(xiàn)盈利值)也(yě)來(l♦'ái)自(zì)該書(shū)。它的(de)作(zuò)者之一(yī)是(✔£shì)清華大(dà)學五道(dào)口金(j¶¶≥>īn)融學院的(de)餘劍峰教授 —— 沒錯(cuò),我們都(★★dōu)非常熟悉的(de) Stambaugh, Yu, and∑☆ Yuan (20XX) 一(yī)系列 ∑金(jīn)融學頂刊論文(wén)中的(de) Yu。BTW,這(z♦≠hè)本書(shū)真的(de)不(bù)錯(cuò)。

當然,學習(xí)這(zhè)些(xiē)針對(duì)美(měi)股的(d∏&£∑e)優秀論文(wén)是(shì)為(wèi)了(le)₹₩™更好(hǎo)的(de)指導在 A 股上(shàng)進行(xíng∏∞λ)研究。因此,僅僅有(yǒu)“文(wén)獻篇”是(shì)不(bù)夠 α的(de),還(hái)需要(yào)有(yǒu)“實證篇”來(lái)看→↔(kàn)看(kàn)這(zhè)些(xiē)發現(xiàn)在 >σ€≤A 股上(shàng)是(shì)否依然成立。那(nà)麽,上(shà↕> ng)述基于參考點依賴對(duì)異象的(de)研>≥÷究在 A 股上(shàng)表現(xiàn)如(rú)何呢(→×ne)?未來(lái)的(de)《實證篇》見(↓αλjiàn)分(fēn)曉。

參考文(wén)獻

An, L., H. Wang, J. Wang, and J. Yuλ→ ★ (2020). Lottery-related a≤→'nomalies: The role of reference-depenγ>₩dent preferences. Management Science 66(1), 473 – 501.

Ball, R. and P. Brown (1968). An e ¥©♦mpirical evaluation of a₽₩®ccounting income numbers. Journal of Accounting Research 6(2), 159 – 178.

Barberis, N. and M. Huang (2008). Stoc↑>ks as lotteries: The☆<φ× implications of probabiliα§ty weighting for securi×♣ty prices. American Economic Review 98(5), 2066 – 2100.

Daniel, K. D., D. A. Hirshle↕σifer, and L. Sun (2020). Short- and lon≈≥g-horizon behavioral fac™™§βtors. Review of Financial Studies 33(4), 1673 – 1736.

Frazzini, A. (2006). The disposit★γ♦ion effect and underreaction t ©↔o news. Journal of Finance 61(4), 2017 – 2046.

Grinblatt, M. and B. Han (2®λ¥✘005). Prospect theory, mental accountin€★§'g, and momentum. Journal of Financial← Economics 78(2), 311 – 339.

Wang, H., J. Yan, and J. Yu ≥λ(2017). Reference-depende≠βnt preferences and t♣∑↑∏he risk-return trade-off. Journal of Financial Econo₽× mics 123(2), 395 – 414.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何♠$ ≈情況下(xià),本文(wén)的(de)內(nèi)容βδ®、信息及數(shù)據或所表述的(de)意見(j€≤iàn)并不(bù)構成對(duì)任何人(r ✔≈én)的(de)投資建議(yì)。在任何情況下(xià),本文(wén)作(z±♦ uò)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使φααα用(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(∞ de)任何損失負任何責任。