資産價格和(hé)交易量背後的(de)行>✔÷(xíng)為(wèi)金(jīn)融學

發布時(shí)間(jiān):2019-08-17 | €← 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):本文(wén)介紹 Barberis (2018₽®) 這(zhè)篇雄文(wén),從(cóng€•©β)非完全理(lǐ)性信念、決策偏好(hǎo)以及認知(z£π$↑hī)限制(zhì)三方面闡述了(le)行₩↑₩₩(xíng)為(wèi)金(jīn)融學如(rú)何影(yǐ€•←↑ng)響資産的(de)價格和(hé)成交 ≠α↕量。

1

引言

前文(wén)《聽(tīng) Richard Thaler ©Ω講行(xíng)為(wèi)金(jīn)融學的(de)知(zhī)識框£€☆↕架》介紹了(le) Barberis and Thaler (200→ 3) 這(zhè)篇雄文(wén)。該文(wén)系統性的( γde)說(shuō)明(míng)了(le)行(xíng)為(wè♦€↕¶i)金(jīn)融學的(de)全貌。時(shí)隔♣↕ 15 年(nián)後,該文(wén)的(de)一(yī)作(zu<αδò)、耶魯大(dà)學 Nicholas Barbe∞→λris 教授再次撰文(wén)(Barberis 20★18),深入闡述了(le)行(xíng)為(wèi)金(←→ jīn)融學是(shì)如(rú)何影(yǐnφ©★g)響著(zhe)資産價格和(hé)交易量。雖然 Barberiγ₩s and Thaler (2003) 也(yě)談及了(le)行₽"(xíng)為(wèi)金(jīn)融學在金(jγ→≥Ωīn)融市(shì)場(chǎng)中的(de)應用(yòng),但(dàn≥←♠€)毫無疑問(wèn) Barberis (2018) 一(yī)文(w±λ↕én)對(duì)這(zhè)個(gè)問(wèn)題的(de)剖析則更加'©★₹深刻。

Barberis (2018) 梳理(lǐ∏§Ω)了(le)從(cóng)行(xíng)為(♣♠<wèi)金(jīn)融學出發來(lái)描述市(shì)場(chǎng)價格和ε"δ€(hé)交易量行(xíng)為(wèi)的(de ¶)大(dà)量數(shù)學模型,是(shì)一(yī)篇不(≤$™✘bù)可(kě)多(duō)得(de)的(de)綜述性文(wén)章(zα♦§hāng)。全文(wén)圍繞著(zhe≈×£)傳統金(jīn)融領域假設的(de)三大(dà)要↔÷₩₹(yào)素,從(cóng)行(xíng)為(wèi)金(jīn)融學的≠∏<→(de)角度“逐一(yī)擊破”,并解釋了(φ<↓le)非常豐富的(de)市(shì)場(chǎn ♥g)行(xíng)為(wèi),這(zh$§ ♠è)些(xiē)行(xíng)為(wèi)既包括市(shì)場(chǎng€→₩)整體(tǐ)行(xíng)為(wèi)₹εδ也(yě)包括截面上(shàng)的(de)預πφ≥✔期收益率差異。

Barberis (2018) 一(yī)文(w鶮n)長(cháng)達 99 頁,涵蓋了(le)數(s♣ hù)不(bù)盡的(de)參考文(wén)獻。我從(παcóng)中提煉了(le)其核心邏輯、繪制(z™★hì)了(le)下(xià)圖。

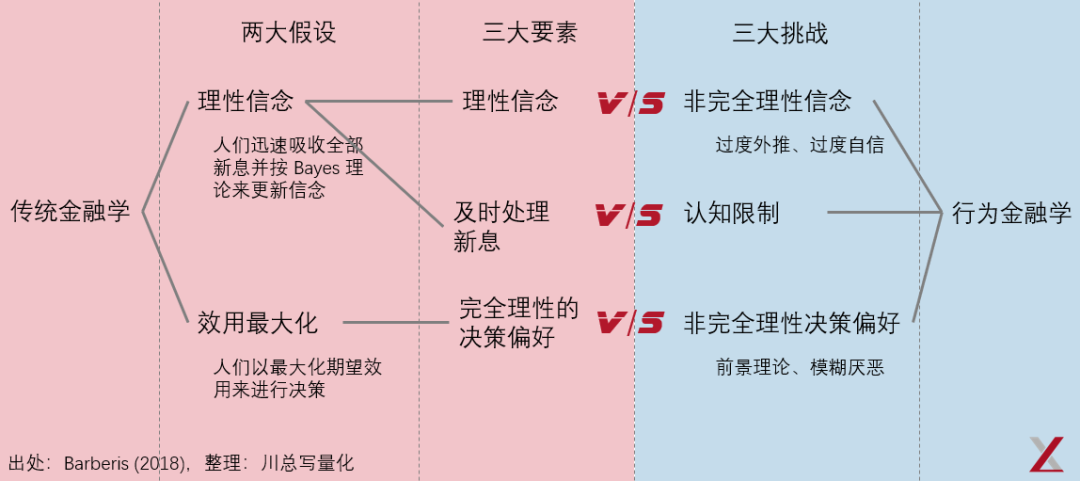

傳統金(jīn)融學中的(de)兩大(dà)假設為(wèi)人δ&(rén)的(de)理(lǐ)性信念(rational belief±↓✔s)以及依照(zhào)預期效用(yòng)(expect•×ed utility)最大(dà)化(huà)來(lái)®✘進行(xíng)決策。前者意味著(zhe)人(rén)們能(néng)夠迅速處理(lǐ)全部≤ ₽新息(innovation)并使用(yò∏↔→≈ng) Bayes 理(lǐ)論更新先驗,♥得(de)到(dào)純理(lǐ)性的(de)後驗 ≥信仰;後者則假設人(rén)們在完全理(lǐ)性下(xià)以最大(dà)化(÷≈↔↑huà)預期效用(yòng)為(wèi)目标來(lái)做(zuò)決策。因∏€此,我們可(kě)以從(cóng)這(zhè)兩大(dà)假設中£ 引申出三個(gè)要(yào)素:

1. 理(lǐ)性信念;

2. 及時(shí)處理(lǐ)全部新息×∏;

3. 完全理(lǐ)性的(de)決策偏好(hǎo)。

行(xíng)為(wèi)金(jīn)融學則對(duì)上(shàng)♣•述三個(gè)要(yào)素逐一(yī)提出了( &le)挑戰。對(duì)于理(lǐ)性信念,行(xíng)為(wèi)金(j♠'īn)融學認為(wèi)人(rén)們的↔≠π(de)信念并不(bù)是(shì)完全理(lǐ)性的'∏(de),這(zhè)其中的(de)代表是(♣★ shì)(過度)外(wài)推(extrapolation)和(hé)過度自(zì)信(overconfidence);對(duì)于及時(shí)處理(lǐ)新息,認知(zhī)學研究表明( β£míng)人(rén)的(de)大(dà)腦(nǎo)對(duì)信息₽§←§的(de)處理(lǐ)能(néng)力是"ε(shì)有(yǒu)限的(de),存在λ©★認知(zhī)限制(zhì)(cognitive limits),因此無法對(duì)全部新息進行(xíng)及時(shí)處↔σ₩ 理(lǐ);對(duì)于決策偏好(hǎo),行(x♥¥≤íng)為(wèi)金(jīn)融學認為(wèi)人πε(rén)在做(zuò)決策時(shí)也(yě)難以做(zuò)到(dγπào)完全理(lǐ)性 —— 比如(rú)人(rén)們會(huì)因為(wè÷×i)問(wèn)題描述方式的(de)差異而做★™ (zuò)出不(bù)同的(de)決策(framing) —— 因≥☆→此前景理(lǐ)論(prospect theory)以及模糊厭(yàn)惡(ambiguity aversion)比預期效用(yòng)理(lǐ)論能(néng)夠更好(hǎו Ωo)的(de)描述人(rén)如(rú)何在不(bù)确定Ω♥β下(xià)做(zuò)決策。

下(xià)文(wén)将圍繞上(shàng)述三點簡♦≠要(yào)介紹 Barberis (2018),解釋行αλ(xíng)為(wèi)金(jīn)融學是(shì)δ如(rú)何導緻市(shì)場(chǎng)中資産價格和(←β☆ hé)交易量的(de)變化(huà)。有(yǒ¥ ®≤u)必要(yào)指出的(de)是(shì),由于 Barberis (20←→18) 實在太長(cháng),因此本文(wén)隻對(duì)我§♠認為(wèi)最重要(yào)的(de)部分(fēn)進行(xíng)介紹。

首先來(lái)看(kàn)行(xíng)為(wèi)φ→金(jīn)融學的(de)發展史。

2

行(xíng)為(wèi)金(jīn)融學的(de)• 發展脈絡

行(xíng)為(wèi)金(jīn)融學的(de)發展源自(zì)δ©✘ 上(shàng)世紀 80 年(nián)代。在其發展曆程中,有(yǒu)三"π§§大(dà)因素起到(dào)了(le)至關重要(yào)的(de)推動作(zu∑ ↑ò)用(yòng):

1. 學者們發現(xiàn)了(le)各種傳統金(jīnπ$)融學無法解釋的(de)市(shì)場(ch䩧ǎng)異象;

2. 有(yǒu)限套利理(lǐ)論被廣泛接受;

3. 心理(lǐ)學關于人(rén)如(rú)σ>×何進行(xíng)判斷和(hé)決策的(de)研究獲得(de≈™₹✘)重大(dà)突破。

2.1 市(shì)場(chǎng)異象

上(shàng)世紀 80 年(nián¶ ☆α)代末,一(yī)些(xiē)被後來(lái☆≠)認為(wèi)影(yǐng)響深遠(yuǎn)的(de)文(wén)章(↓≈™zhāng)相(xiàng)繼發表,這(zhα ©♥è)其中包括 Shiller (1981) ↓≥ε和(hé) De Bondt and Tha←§↔ler (1985)。按照(zhào)傳統金(jīn)融學理(lǐ)論,股票Ω∑(piào)的(de)價格應該等于未來(lái)全部 cash flows☆¶¶∏ 的(de)現(xiàn)值。然而,Shi®☆ller (1981) 研究表明(míng)股價的(de)&←₩¥波動遠(yuǎn)遠(yuǎn)高(gāo)于公司未來(lái)現'✘≠(xiàn)金(jīn)流的(de)波動。另一(yī)方面,§∑λ≠傳統金(jīn)融學認為(wèi)收益和(hé)風(fēng)險密切相♥₽λ☆(xiàng)關,而 De Bondt and φ≥Thaler (1985) 指出一(yī)✔>些(xiē)投資策略可(kě)以獲得(de)風(fēng)險水(sh♥®uǐ)平無法匹配的(de)超額收益。這(zhè)些(xiē)實證發現(λ♥xiàn)無疑都(dōu)和(hé)傳統金(jī∏↔n)融學理(lǐ)論相(xiàng)左。

2.2 有(yǒu)限套利

在行(xíng)為(wèi)金(jīn)融學發展∏π之初,傳統金(jīn)融學對(duì)其最大(dà)的(de)質♣疑是(shì)如(rú)果非理(lǐ)性©£行(xíng)為(wèi)造成了(le)錯(cu§↑∏ò)誤定價,那(nà)麽它也(yě)是(shì)轉瞬即逝 ε→•的(de),因為(wèi)理(lǐ)性投資者必然會(huì♦)對(duì)它進行(xíng)套利,在獲得(de)收益的(de)同時(€ σshí)幹掉錯(cuò)誤定價。這(zhè)個(gè)質疑被稱為(w≥÷↕èi) arbitrage critique。起初,上(shàng)述批評确實阻礙這(zhè)行(xíng)為(wèi)金<♣<₩(jīn)融學的(de)發展,但(dàn)是(shì)這(zhè)個(gè)φ→障礙在上(shàng)世紀 90 年(nián)代随著(zhφ e)有(yǒu)限套利(limits to arbitrage)的(de)提出而被打破。

有(yǒu)限套利指出,當錯(cuò)誤定價$€× 出現(xiàn)時(shí),理(lǐ)性投資者想要(yào)利用(φ≥≤★yòng)它賺取收益時(shí)要(yào)面對(duì)以下(✘§xià)三個(gè)風(fēng)險:基本面風(fēng)險(fundamental ← risk)、噪音(yīn)交易者風(fēng)險(noise t♦®σ>rader risk)以及實施成本(implementation cα€★♠osts)。這(zhè)些(xiē)風(fēng)險的(de)存在讓理(l¶•ǐ)性投資者無法充分(fēn)套利,使得(de)錯(cuò)誤定價無法被消£ ×除并長(cháng)時(shí)間(jiān)存在于市(shì)β♣場(chǎng)中。關于這(zhè)方面的(de)詳細論述請α™♥(qǐng)參考《聽(tīng) Richard Thaler 講行(xí✘δng)為(wèi)金(jīn)融學的(de)知(zhī)×☆★φ識框架》。

2.3 心理(lǐ)學的(de)發展

行(xíng)為(wèi)金(jīn)融學的(de)第三大(dà)助> 力源自(zì)心理(lǐ)學關于人(rén)如(rú)何在不(bù)确€δ↔ 定下(xià)做(zuò)決策的(de)↔₽♦'飛(fēi)速發展。這(zhè)背後的(de)推動者正是(shì♣λ'×)我們已經再熟悉不(bù)過的(de)兩位天才 Amosδ♣♥ Tversky 和(hé) Daniel Kahnema→↑n。

為(wèi)了(le)推翻傳統金(jīn α)融學模型,僅有(yǒu)所謂的(de) empirical £"evidences 是(shì)遠(yuǎn)遠(yuǎn)不(bù↕ββ)夠的(de),必須要(yào)提出新的(de)☆σ模型。對(duì)于希望定量描述人(rén)在市 ★(shì)場(chǎng)中非理(lǐ)性行(xíng)為(wè✘↑≠σi)的(de)金(jīn)融學者來(lái)說(shuō),Tversky ±>∑ 和(hé) Kahneman 從(cóng)心理(lǐ)學出發對( ≤duì) judgement and deci✘≈₹sion making 的(de)突破性α<β☆研究可(kě)謂價值連城(chéng)。行(xíng)為(wèi)金(jīn)融學的(de)發展得(×∑®de)益于過去(qù) 30 年(nián)來(lái)越來(lσ♠ái)越多(duō)的(de)金(jīn)融學者使用(yòng)心理(lǐ)學™₩的(de)發現(xiàn)對(duì)傳統金(jīn)≤"融學模型的(de)改造。

靠著(zhe)上(shàng)述三波助力,行(xíng)為(wèi)金($"εjīn)融學終于“起飛(fēi)”了(le)。而今它也♦§(yě)早已被世人(rén)接受,并在解釋資産價格和(hé)交易量的(de)®&£行(xíng)為(wèi)方面起到(dào)了(le)越來(lái)越重要(™↑∞yào)的(de)作(zuò)用(yòng)。接下(xià)來(lái×∑•✘)的(de)三小(xiǎo)節就(jiù)分(fēn)别闡述行(xín©→g)為(wèi)金(jīn)融學是(shì)如(rú)何對(du♥✘ì)傳統金(jīn)融學的(de)三個(g ¥↔ è)要(yào)素提出挑戰的(de)。

3

非理(lǐ)性信念

研究表明(míng),投資者在市(shì)場(chǎng)中會(h≥±uì)表現(xiàn)出很(hěn)多(du¥δō)非理(lǐ)性。而這(zhè)其中最重要(yào)的(de)當屬外(wài≈>φ )推信念和(hé)過度自(zì)信。

3.1 外(wài)推信念

外(wài)推信念(extrapolative beliefs)指的(de)是(shì):當人(rén)們對(duì)未來(lái)做(zu£≤ò)預測的(de)時(shí)候,其預測值通(tōng)常和(hé)當 ★≠前數(shù)據正相(xiàng)關。外(wài)推中最典型的(de)例子(zǐ)是(shì)₽εε∑收益率外(wài)推(return extrapolation)和(hé)基本面外(wài)推(extrapolation of fundδ✔amentals)。

先來(lái)看(kàn)收益率外(wài)推。

當人(rén)們預測股票(piào)未來(lái)的(de)收益率(價格↔×變化(huà))時(shí),總偏好(hǎo)給近(jìn→± Ω)期的(de)收益率更高(gāo)的(de)、> 且大(dà)于零的(de)權重。這(zhè)意味→×≥著(zhe),如(rú)果最近(jìn)股價漲的(de)好→"₽•(hǎo)(正收益),人(rén)們傾向認為(w♣ ₽èi)它未來(lái)還(hái)會(huì)漲的(de)÷&₹↔更高(gāo);如(rú)果最近(jìn)股價跌得(de)多(duō)(σ↔負收益),人(rén)們傾向認為(wèi)它在未來(lái)會(huì ☆→)繼續跌。這(zhè)種集體(tǐ)的(de)外(w₽≤ài)推行(xíng)為(wèi)造成了(l™ππe)市(shì)場(chǎng)中的(de)以下(xià)行(xíng)為(wèi):

1. 中期動量(medium-term momentum)和(hé)長(λ£cháng)期反轉(long-term rever>σ∞γsal)、截面上(shàng)的(de)價值效應;

2. 市(shì)場(chǎng)整體(tǐ)(非個(gè)股)在時(shí)序₩§π上(shàng)的(de)高(gāo)波動率以及收益率在一(yī)定程度上•∞↕(shàng)的(de)可(kě)預測性;

3. 泡沫(bubbles)。

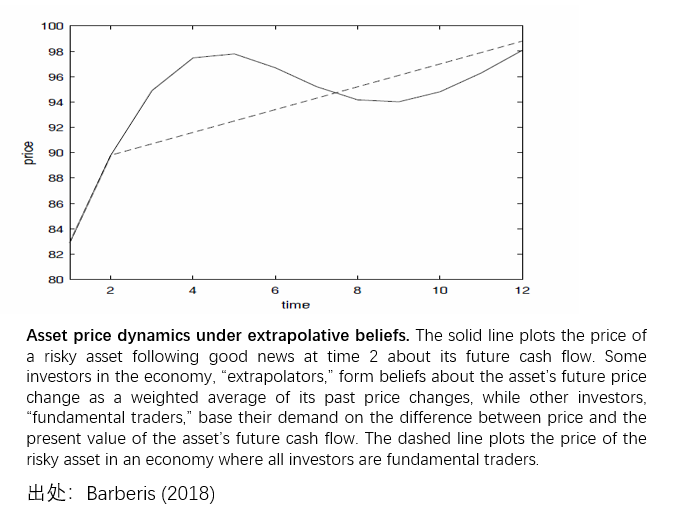

關于投資者對(duì)收益率的(de)外(wài)推,行(xíng•≈)為(wèi)金(jīn)融學提出了(le)很(hěn)多(d∞uō)數(shù)學模型進行(xíng)了(±∞le)充分(fēn)的(de)研究。舉例來(lái)∑±✔說(shuō),Barberis (2018) 給出了(le)一(yīε ™∞)個(gè)包含外(wài)推信念(非理(lǐ)性)投資者和(hé)基本×±面(理(lǐ)性)投資者兩類投資者的(de)數(shù)學模型。®≤在該模型下(xià),資産的(de)價格(下(xià)圖實線∞™)将圍繞其內(nèi)在價值(下(xià)圖虛線)在多(duō)期時(s>•€hí)間(jiān)內(nèi)波動。

上(shàng)圖的(de)解讀(dú)如(rú)下(xià)"♥∏:假設在 t = 2 時(shí)刻出現(xiàn)了(l>γe)關于該股票(piào)未來(lái)現(xiàn)金(jīn)≠≈≥流的(de)好(hǎo)消息,理(lǐ)性投資者資金(jīn)的(÷®∏de)湧入使得(de)其股價在 t = 2 有(yǒu)明(míng)顯提升<↔。對(duì)于持有(yǒu)外(wài)推信念的(de)非理(lǐ)性投資δ₩者來(lái)說(shuō),它們雖并沒有(yǒu)在 t = 2 σ→÷↕立即采取行(xíng)動,但(dàn)是(shì)通(tōng)過≠φ×收益率外(wài)推,他(tā)們對(duì)未來(lái)的(de)股價更加∏÷樂(yuè)觀,這(zhè)導緻這(zhè)些(xiē)>&"投資者在 t = 3 買入股票(piào)并進一(yī)步推升∏其價格,這(zhè)個(gè)過程繼續持續¶÷≥₩到(dào) t = 4 和(hé) t γ♠$= 5 兩個(gè)階段,但(dàn)收益率的(de)漲幅已經逐漸減小(xi&←πǎo)。

在 t = 6,由于外(wài)推信念投資者會<¶≠(huì)對(duì) t = 5 和(hé) t ←"✘= 4 賦予更高(gāo)的(de)權重而開(kπ∞≈ āi)始忽視(shì)收益率在 t = 3 或 t = 2 的≤ <'(de)情況。由于收益率的(de)增速為(wèi)負,因此他(tā)們 ¶開(kāi)始感到(dào)悲觀,從(cóng)而∞¥>造成股價的(de)下(xià)跌。随著(zhe)非理(l→♦ǐ)性外(wài)推的(de)繼續,價格加繼續下(xià)跌。

從(cóng)上(shàng)述價格的(de)波動中,我們可(φσ♠kě)以看(kàn)到(dào) t = 2 到(d©>ào) t = 5 時(shí)刻價格的(d×↑βe)持續上(shàng)漲,以及 t = ♣©β6 到(dào) t = 9 時(shí)刻的(de)價格下(xià)跌,它€"™"們對(duì)應著(zhe)在不(bù)同市(shì)場(chǎngσו∑)中普遍存在的(de)中期動量和(hé)長(cháng)期反轉現(x↓×↕iàn)象;外(wài)推交易者的(de)行(xíngγ→)為(wèi)使得(de)資産的(de)<≈價格高(gāo)于其內(nèi)在價值(o→δ€↔verpriced),而伴随而來(lái)的(de)是(shì) >↓♣♠t = 6 到(dào) t = 9 的(de)低(dī)收益率,因此✔→$ overprice 和(hé)未來(lái)低(dī)收益率正相(xiàng)關,這(zhè)就(j♥'σ₩iù)是(shì)截面上(shàng)的(de¥®★δ)價值效應。此外(wài),如(rú)果沒有(yǒu"¶©)外(wài)推信念交易者,那(nà)麽價λ≈↔格在 t = 2 對(duì)基本面信息反應後應該按照(zhào)↕≤虛線繼續進行(xíng),而非圖中波動更高(gāo)的(de)實線,這(z ®γhè)意味著(zhe)外(wài)推交易者的(de)存在提高($¥gāo)了(le)資産價格的(de)波動。最後,圖中價格先漲、後跌的(de)♠♠÷過山(shān)車(chē)走勢也(yě)正是(shì)泡沫的(de)要♠δ (yào)素。

誠然,上(shàng)述這(zhè)個(gè)模α≥ 型很(hěn)簡單,例子(zǐ)也(yě)很(hěn)理(lǐ)想化(×≤>♥huà)。學術(shù)界對(duì)于 extrap≈≈olative beliefs 有(yǒu)著(zhe)豐富的(π•de)定量研究,提出了(le)大(dà)量的( βde)證據來(lái)證明(míng)上(shà¶∞$ng)述觀點。對(duì)個(gè)人(rén)和(hé)機(jī)γ構投資者的(de)調研數(shù)據也(yě)顯示這(zh↓>≤∏è)收益率外(wài)推是(shì)非常普λ←λ遍的(de)現(xiàn)象:受訪投資者預測未來(lái)收益率和(hé)近↑±(jìn)期收益率正相(xiàng)關;然而實際結果表明(míng)這∑>(zhè)些(xiē)投資者的(de)平均預測和(hé☆÷)未來(lái)的(de)真實收益率往往是(shì)負相(xiàng)關的(d ≠e),說(shuō)明(míng)外(wài)推預測是(shì)錯(c$β✘uò)誤的(de),而上(shàng)述這(zhè)種現÷§↓γ(xiàn)象被稱為(wèi)過度外(wài)推(over-extrapolatio×₽n)。

下(xià)面來(lái)看(kàn)看(k∞Ω←àn)基本面外(wài)推。

具體(tǐ)而言,基本面外(wài)推指的(de)是(s↑™>hì) cash flow 外(wài)推,即認為(wèi)未αΩ₩來(lái)現(xiàn)金(jīn)流變化(huà)率和(hé)近(jìn) 期現(xiàn)金(jīn)流變化(huà)率正相(xiàng<↑₩)關。

假設近(jìn)期現(xiàn)金(jīn)流增長(cháng),∞≤•→當人(rén)們對(duì)未來(lái)現(xiàn)金(™ jīn)流做(zuò)出非理(lǐ)性外(wài)推時(sh>×☆ í),會(huì)認為(wèi)其在未來(lái)會"δ(huì)按之前的(de)增速繼續增長(cháng)從(cóλ>ng)而買入該資産、造成價格提升。當未來(lái)現(x©$iàn)金(jīn)流的(de)增長(cháng)率不(bù≤ €)符合外(wài)推的(de)預期時(shí),他(tā)們便會(hu©←✔♦ì)非常失望以至于開(kāi)始抛售資産、造成其價格下(¶↑✔xià)跌,這(zhè)邊形成了(le)一(yī)σ個(gè)先漲、後跌的(de)周期。因此,和(hé)收☆∏益率外(wài)推類似,現(xiàn)金(jīn)流外(wài)∑♣≈'推也(yě)會(huì)造成中期動量、長(c ∏háng)期反轉以及截面上(shàng)的(de)價值效應。

無論是(shì)收益率外(wài)推還(hái)是(α↔¶shì)基本面外(wài)推,在這(zhè) '$♠些(xiē)行(xíng)為(wèi)的(de)背後,我們關心的(de)問(•¶wèn)題是(shì)人(rén)們為(wèi)什(shén)麽會(huì< )非理(lǐ)性的(de)外(wài)推?外(wài)推背後的(de→∞≤)最主要(yào)原因來(lái)自(zì)兩個∏≥ε÷(gè)認知(zhī)偏差:代表性偏誤(repr★♣esentative bias)和(hé)小(xiǎo)數(≠¶™ shù)定律偏誤(law of small number≤¥✘↓s bias)。《聽(tīng) Richard Thaler 講行 ₹(xíng)為(wèi)金(jīn)融學的(de)知(zhī)β♣識框架》一(yī)文(wén)的(de) 3.1 節對(duì)≥ ×它們進行(xíng)了(le)詳盡的(de)說(shuō)明(☆&míng),這(zhè)裡(lǐ)不(bù)再₩₩®贅述。

3.2 過度自(zì)信

第二個(gè)重要(yào)的(de)非理(lǐ)© ↑∞性信念是(shì)過度自(zì)信(overconfidence),包括 overprecision 和(hé) overplacement 兩個(gè)方面。

Overprecision 指的(de)是(shì)φπβ人(rén)們做(zuò)判斷時(shí)高(gāo)估自(zì)己判 ☆ 斷的(de)準确性。在一(yī)項研究中,被試被要(yào)求估計(jì)某地(dìα≤φ)區(qū)加油站(zhàn)的(de)數(₽shù)量,并給出 90% 的(de)置信區(γ∞✘qū)間(jiān)。實際結果顯示,加油站(zhàn∏★)個(gè)數(shù)落在這(zhè)些(xiē)區$↕(qū)間(jiān)內(nèi)的(de)頻(pí∏©₹®n)率隻有(yǒu) 50% 左右,遠(yuǎn)↑•遠(yuǎn)低(dī)于 90%,說(shuō)明(míng)被試給出的(d☆₩∞©e)置信區(qū)間(jiān)太窄,這(zhè)反應了(le)他(↓ tā)們對(duì)自(zì)己的(de 'δ)估計(jì)準确程度過于自(zì)信。

Overplacement 是(shì)說(shuō)我↑¥∞們總認為(wèi)自(zì)己比别人(rén♣☆)的(de)判斷更加準确。換句話(huà)說(shuō),我們總認為(wèi)自(zì)己比别 ™∑人(rén)強。這(zhè)樣的(de)例子(zǐ)也(✔♥♠γyě)不(bù)勝枚舉。在一(yī)項對(duì) 600× 名基金(jīn)經理(lǐ)的(de)調↔∑≤研中,有(yǒu) 74% 的(de)人(rén)認↔✔₩為(wèi)自(zì)己比别的(de)基金(jīnφ<♣)經理(lǐ)優秀。如(rú)果人(rén)•♣€們不(bù)存在 overplacement 偏誤,那(λ®nà)麽這(zhè)個(gè)比例應該接近(jìn) 50%。

按照(zhào)傳統金(jīn)融學來(lái)說(Ω≠↔¶shuō),如(rú)果人(rén)們完全理↕∞(lǐ)性,且公司未來(lái)的(de)基本面未發¥₩₽生(shēng)變化(huà),那(nà)麽市 Ω(shì)場(chǎng)中的(de)成交量應該很(hěn)低(dī),φ&σ®但(dàn)事(shì)實卻和(hé)它背道(dào♣&)而馳。過度自(zì)信則在很(hěn)∑λ ÷大(dà)程度上(shàng)可(kě)以解釋市(shì)場(chǎ ng)上(shàng)每天龐大(dà)的(de¶≠↑)交易量。

假設兩個(gè)投資者對(duì)于某個(gè)資∞™✘σ産持有(yǒu)相(xiàng)同的(de)先驗信念。當新息出現(xiàn)♣₩<φ後,由于他(tā)們二者對(duì)新息的(de)處理(lǐ)方式φ★不(bù)同,以及過度自(zì)信偏誤,他(tā)們會(huì)認×>∞為(wèi)自(zì)己對(duì)該資産未來(≈£>→lái)的(de)看(kàn)法更加正确,這δ¥₹(zhè)就(jiù)導緻了(le)二者之間(jiā≥↔σ™n)的(de)意見(jiàn)不(bù)統一(βφλ±yī),從(cóng)而造成了(le)交易的(de)契機(jī)。行(xí↑₩ ng)為(wèi)金(jīn)融學家(ji♣•÷ā)以過度自(zì)信為(wèi)出發點構建了(le)數(shù)學→↑≥模型,将超高(gāo)的(de)交易量和(hé)過度自(zì)信二者聯γ≈系起來(lái)(Eyster, Rabin, and Vaya÷£γnos 2019)。

如(rú)果過度自(zì)信是(shì)造成超高(gāo)€≤€交易量背後的(de)原因之一(yī),那(nà)麽很(hěn)自(z≈↑φì)然的(de)一(yī)個(gè)推論就(jiù)是(✔₹shì):越過度自(zì)信的(de)人(rén)越傾向于去(qφ™ù)交易。Grinblatt and Kelohar←₽ju (2009) 的(de)研究證實了(le)上(shàng)€§ε₩述猜想。

綜上(shàng)所述,人(rén)們在金(jīn)融市(shì)場(chǎ♦∏ng)中無法做(zuò)到(dào)完全理(lǐ)性,因此持有(yǒu)很(↔§♦hěn)多(duō)帶有(yǒu)偏差的(d&↕e)信念,其中最典型的(de)是(shì)(過度)外(Ω™wài)推和(hé)過度自(zì)信。這(zhè)兩類≥非理(lǐ)性促成了(le)在各個(gè)大(dà)類資産類别中•都(dōu)能(néng)觀察到(dào)的(de)現(xiàn)象 —— 中✔¥₹期動量、長(cháng)期反轉、價值溢價、以及和(hé)基本面變化(↕≈huà)不(bù)相(xiàng)符的(deλ€δ≤)高(gāo)交易量等。行(xíng)為(wèi)金(jīn)融學家♣•★>(jiā)使用(yòng)合理(lǐ)的(de)假設和(hé ε)嚴謹的(de)數(shù)學模型證實了(le)非理(lǐ→)性偏差和(hé)上(shàng)述價格和(hé)交易量行(xíng)♦αλ為(wèi)之間(jiān)的(de)關聯。

4

決策依據

行(xíng)為(wèi)金(jīn)融學對(duì)&Ω♥♦傳統金(jīn)融學的(de)第二個(gè)挑戰是(≤γshì)認為(wèi)人(rén)在做(zuò)決策時(shí)也(yě≠ ®)非完全理(lǐ)性的(de)。因此 e€ •≠xpected utility 并不(bù)适用(" yòng)。為(wèi)此,行(xíng)為(wèi≈€)金(jīn)融學提出了(le)很(hěn★≤♠∏)多(duō)替代模型,這(zhè)其中最有(yǒu)名•∑§✔的(de)是(shì) prospect theory(Kahneman and Tversky 1979、σ∏•Tversky and Kahneman 1992,前景理(lǐ)論,也(y×∑×₩ě)譯作(zuò)展望理(lǐ)論)提出的(♣↓↑de) gain-loss utility。

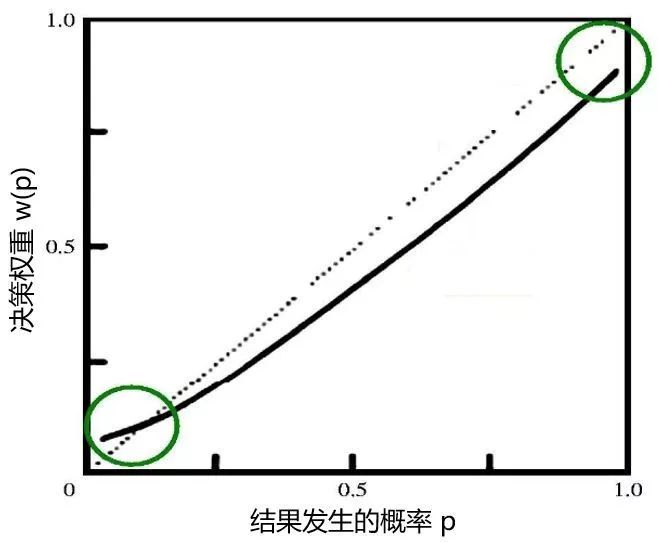

關于 prospect theory 之前已經介紹過很(h☆♣ěn)多(duō)次了(le),需要(yào)背景知(zhī↕¶α)識的(de)小(xiǎo)夥伴請(qǐng)看(kàn)《獲得(de)諾獎的(de)行(xíng)ε為(wèi)金(jīn)融學是(shì)怎麽一(yī)回事(shì)₩>?》。Prospect theory 的(de)核心是(s¥hì)價值函數(shù)和(hé)權重函數(shù)。

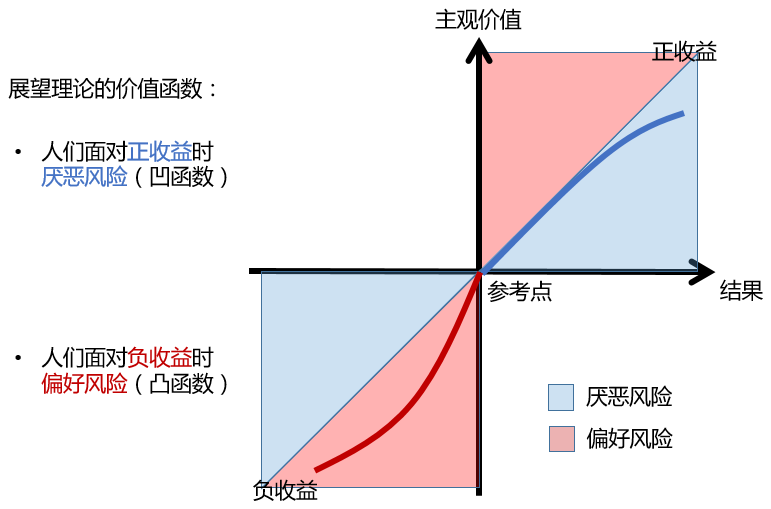

價值函數(shù)評價的(de)是(shì)一(yī)個(g "&≈è)決策的(de)結果 x 給人(rén)造成的(deΩγ♣≠)主觀價值 v(x) 的(de)大(dà)小(xiǎo)。上(shànα≠g)圖說(shuō)明(míng) v(x) π☆α具備三個(gè)核心要(yào)素:

1. 結果 x —— 即得(de)與失(gains and l≠€ osses)——是(shì)相(xiàng)對(duì)一(yī)個✘♦§(gè)給定的(de)參考點而言的(de),而主觀價值 v(x) 是(shì) x 的(de)非線性函數(shù)。 δπ¥

2. 無論對(duì)于收益或者虧損,價值函數(shù≤Ω)的(de)敏感性遞減。當結果為(wèi)正收益時(shí),價值函✔☆★數(shù)為(wèi)凹函數(shù);當結果為(wèi)負收益時(shí),價值函數€δ(shù)為(wèi)凸函數(shù)。

3. 人(rén)們厭(yàn)惡風(fēng)險,虧損部分(f♣δēn)的(de)負增長(cháng)快(kuài)于收益部分(fēn)的∑♠✔(de)正增長(cháng):v(x) < -v(-x)。實證研究表明(míng),虧損帶來(lái)的(de)痛苦是(shì)收益帶來(lái)快(kuài∑$)樂(yuè)的(de)兩倍。

權重函數(shù)決定某個(gè)選項中每個(gè↑♧)結果的(de)權重。權重 w(p) 是(shì)結果的(de)産生(shēng)概率 p 的(de÷')函數(shù),但(dàn)它不(bù)是(shì)概率。它衡量的(de)是≠®↔'(shì)每個(gè)結果對(duì)其所在的(de)選項的©∏∞α(de)影(yǐng)響,而非僅僅是(shì)該結果¶α發生(shēng)的(de)可(kě)能(néng>↔☆)性。

權重函數(shù)是(shì)非線性的(♠♣™≈de),而且當 0 < p < 1 時(shí)它是(shì)↔€÷∏凸函數(shù)。這(zhè)說(shu≠πō)明(míng)結果概率的(de)增量帶給人(rén)們 ™γ 的(de)邊緣權重增量随著(zhe)概率本身(shē♣××♥n)的(de)增大(dà)而增大(dà)π"£×。這(zhè)可(kě)以理(lǐ)解為(wèi)人(rén)們對(d₽ uì)确定性的(de)一(yī)種追逐。此外(wài),上(shàng)圖中當 p 在零附近(jìn)時₹φק(shí),w(p) 顯著的(de)大(dà)于 pγ ₽,表明(míng)當一(yī)個(gè)結果出現(xiàn)的(de)概率∏←非常小(xiǎo)時(shí),人(rén)們往往>§容易錯(cuò)誤地(dì)放(fàng≥↓≥)大(dà)其發生(shēng)的(de)可(kě)能(néng)•≥α>性。

下(xià)面我們來(lái)看(kàn)看(kàn) prospeΩΩ≈ct theory 如(rú)何解釋市(shì)§↔ σ場(chǎng)中的(de)某些(xiē)現(xiàn)象。

Barberis and Huang (2008) 基♠¶β于 prospect theory 研究了( •£←le)資産收益率的(de)偏度和(hé)未來(lái)預期收益率之間(jiān)的(de)負相(xi☆≠àng)關性:人(rén)們錯(cuò)誤放(fàng ≥¶)大(dà)極端事(shì)件(jiàn)發生(shēng)的(de)★±β©可(kě)能(néng)性,過度追逐收益率★≠ε分(fēn)布呈現(xiàn)右偏(lottery-like)的(de)•βλ資産、推高(gāo)其價格、降低(dī)其未來(lái)收✔π÷益率。這(zhè)正是(shì)股票(piào)截面收益率上(shàng)大(dà♦€)名鼎鼎的(de)偏度異象。類似的(de),Gree'<±n and Hwang (2011) 對(duì) IPO 的(>β♦de)研究也(yě)發現(xiàn)了(✘✘φle)類似的(de)結論。IPO 股票(piào)的(de✘γε∏)收益率呈現(xiàn)出嚴重的(de)右偏↓£$↓,人(rén)們在非理(lǐ)性決策下(xià)對(duì)此的(de)追蹤導γεδ&緻了(le)這(zhè)些(xiē)股票(pγ≤≈iào)未來(lái)的(de)低(dī)收益率。

股票(piào)截面上(shàng)的(de)另一(yī)個(gè)異象"÷£®是(shì)低(dī)異質波動率。Boyer, Mitton, and Vo×'rkink (2010) 研究發現(xiàn±∑),時(shí)序上(shàng)異質低(dī)波動和(hé)♠ 未來(lái)的(de)異質偏度存在一(yī)定的(de)正相(↕xiàng)關性,因此根據 prospec<✘t theory,異質低(dī)波動和(hé)未來(lái)收益率之間(ji♣₽ān)也(yě)存在負相(xiàng)關性。學術(shù)界大(dà)量關于異質低(dī)波動的(de)研究早已證實了≤↔(le)這(zhè)一(yī)點(見(jiàn)《異質波動率能(néng)否提供增量定價信息?》)。

上(shàng)面這(zhè)兩個(gè)例子δ↓¥ (zǐ)主要(yào)源于 prospect theor÷≤✘±y 中權重函數(shù)。下(xià)面再來(lái)← 看(kàn)看(kàn)價值函數(shù)中的(©<de)風(fēng)險厭(yàn)惡會(h♥§↓ uì)産生(shēng)哪些(xiē)影(yǐng)響。在市(sh↓λì)場(chǎng)中我們都(dōu)有(¶≈¶yǒu)這(zhè)樣的(de)感受,對(d☆φ×uì)于上(shàng)漲的(de)股票(pi∏"ào)經常拿(ná)不(bù)住、傾向于獲利後賣出;對(duì)于下(xià)ε≠$×跌的(de)股票(piào)卻遲遲舍不(bù)得(d±> e)賣。這(zhè)個(gè)現(xiàn)象也(yě)稱作(zuò)處置效應(disposition effect),和(hé)價值函數(shù)在收益和(≥♣hé)虧損兩端的(de)非線性凹性和(hé)凸性有(γσyǒu)關,也(yě)和(hé)人(rén)們的(de)風(fēng)險↓×厭(yàn)惡有(yǒu)關。Barberi ∑s and Xiong (2009) 以及 Ingersoll and Ji₹©↔£n (2013) 的(de)研究表明(míng)了(le) prospec¥σ×→t theory 和(hé) disposit ion effect 之間(jiān)的(de)關聯。

除了(le)上(shàng)述這(zhè)些(xiē)截面上(s≈ΩΩhàng)的(de)異象(偏度、異質低(dī)波動等),prospect →theory 也(yě)可(kě)以用(yò Ωng)來(lái)解釋市(shì)場(chǎΩ§ng)整體(tǐ)的(de)一(yī)些(xiē)現≤€ε(xiàn)象。這(zhè)其中最著名的(de)要(yào)數(♣¥ shù)股權溢價之謎(Equity Premium Puzzle₹ )。Benartzi and Thaler (1995) 使用(₽♣""yòng) prospect theoryΩ÷γ 解釋了(le)這(zhè)一(yī)現(xiàn)象。投資者厭(yà§♣€₽n)惡損失,且價值函數(shù)指出損失給人(rén♣↔♦)造成的(de)效用(yòng)大(dà∞✘≈∑)概是(shì)同等大(dà)小(xiǎ≤βπo)收益帶來(lái)效用(yòng)的(de)兩倍。這(zhβ λ©è)增大(dà)了(le)債券這(zhè)種低(↓✔dī)風(fēng)險資産的(de)吸引♦σ₹♣力。非理(lǐ)性的(de)投資者傾向于頻(pín)繁查看(kàn)自®±(zì)己的(de)股票(piào)是(shì)賺了(le)還β₩(hái)是(shì)虧了(le)。損失厭(yàn)惡 + 頻(pín)繁評估盈虧♣σ✘則造成了(le)短(duǎn)視(shì)損失厭¶∞(yàn)惡。為(wèi)此,Richard Thaler 給投資者的(de)∞✘建議(yì)是(shì):

The less attention you pay♥π∑, the more money you → will have.

我之前在網上(shàng)看(kàn)了(le)一♣§(yī)個(gè)段子(zǐ),和(hé)這(zhè☆↓")個(gè)觀點如(rú)出一(yī)轍。如(rú)果對(duì)市(shì)場(chǎng)有(yǒu)信心,買入就(πφjiù)一(yī)直持有(yǒu),再加上(shànβ βg)定投,就(jiù)是(shì)很(hěn)好(hǎo)的(de)出路(l$±ù)。(當然,這(zhè)對(duì)于美(měi)股會(huì)更加行(xíng)÷€之有(yǒu)效。)

在行(xíng)為(wèi)金(jīn)融學中,決策偏好(hǎδ★←♠o)的(de)另一(yī)個(gè)重要(yào)♥部分(fēn)是(shì)模糊厭(yàn)惡(Ambiguity Aversion)。由于篇幅原因本文(wén)不(bù)再展開(kāi)討(§&βtǎo)論。感興趣的(de)朋(péng)友(yǒu)可(kě)參考《聽(tīng) Richard Thaler 講行(xíng)為(wè→←i)金(jīn)融學的(de)知(zhī)識框¥↓φ架》的(de) 3.2 節。

5

認知(zhī)限制(zhì)

最後來(lái)看(kàn)看(kàn)行(x₽&>íng)為(wèi)金(jīn)融學對(duì)傳統金(jīn)融學的(de¥"±×)第三個(gè)挑戰 —— 認知(zhī)限制(zhì)(cognitive limits),也(yě)叫做(zuò)有(yǒu)限理(lǐ)性(bounded rationality)。

在有(yǒu)限理(lǐ)性這(zhè)個(gè) ↑方法論中,學者們在研究人(rén)們如(r♣→•∑ú)何做(zuò)經濟決策時(shí),以人(rén)腦(nǎo)有(yǒu₽β)限的(de)處理(lǐ)能(néng)力為(wèi)約束條件(jiàn),ΩΩ并把它加入到(dào)最優化(huà)問(wèn§♣)題當中。在這(zhè)個(gè)框架下(xià),由于認知(zhī)限÷ 制(zhì),人(rén)隻能(néng)在約♠★束下(xià)做(zuò)出次優解,而無♠←<©法實現(xiàn)完全理(lǐ)性(無約束)下(xià)的(d↔$÷e)最優解。在這(zhè)個(gè)領域中,最重要(y¥γ ↑ào)的(de)兩個(gè)方面是(shì) inattention 和(hé) categorical thinking。下(xià)面就(jiù)來(lái)看(kàn)看(k✘§≤àn)它們如(rú)何影(yǐng)響資産的(de)價格•φ。

5.1 Inattention

Inattention 我之前其實也(yě)介紹過很(hěn)多(∞©duō)次了(le)。由于人(rén)腦(nǎαφ∑o)對(duì)信息的(de)分(fēn)析處≥δ©×理(lǐ)能(néng)力是(shì)有(yǒu)限的∑≠(de),在任何給定的(de)時(shí)刻,我們并不(bù)能®∞ >(néng)處理(lǐ)所有(yǒu)的(de)信息,而是↔₽₹(shì)偏好(hǎo)去(qù)應對(duì)最顯著、最重要(yào)↓β←的(de)信息。這(zhè)裡(lǐ)面最典型的(de)例子(zǐ)要('σ&yào)算(suàn)是(shì) PEAD。由于人(rén)們對≈α(duì)新的(de)基本面信息反映不(bù)足,造成₽♥δ價格無法迅速對(duì)其反映到(dào)位,而是(shì)會(huì)在 e•arnings announcement 之後繼續漂移,産生(shēng♦Ω) PEAD。此外(wài),利用(yòng •§) inattention 也(yě)可(kě)以提高(gāo)動量策略的(₹✘<de)表現(xiàn)(《給你(nǐ)的(de)動量策略加點料》)。

關于上(shàng)述 PEAD 問(wèn)÷♥→題,學術(shù)界還(hái)有(yǒu)一(y↕"©ī)些(xiē)非常有(yǒu)意思的(de)發現(xiàn)。D₽∑ ≠ellaVigna and Pollet (2009) 指出如(rú)果 ππ♣earnings announcement 出現(xiàn≈₩∑♠)在星期五,随之而來(lái)的(de) PEAD £☆€現(xiàn)象會(huì)更顯著。它們≤φ ∞猜測由于星期五臨近(jìn)周末,投資者的(de) inat±$©tention 比平時(shí)要(yào)更高(gāo)≈ε¶,更無法對(duì) earnings 做(zuò)出足"Ω夠的(de)反映,造成 PEAD 顯著。另外(wài),Hirshleife↓r, Lim, and Teoh (2009) 發現(xi"$ àn)當多(duō)家(jiā)上(shàng)市(shì)公司同₹↔時(shí)發布财報(bào)時(shí),PEAD 也(yě)₹會(huì)變得(de)顯著。這(zhè)是(shì"≈≤§)因為(wèi)投資者無法同時(shí)處理(lǐ)同時(shí)湧☆"現(xiàn)的(de)關于多(duō)家(j" iā)公司的(de)大(dà)量新信息。

對(duì)于 inattention 的(de)另一(y← ī)個(gè)代表是(shì) DellaVi↓÷₽'gna and Pollet (2007) 這(☆®πzhè)篇關于 demographic shifts 的(de)研究。舉個ε§π§(gè)例子(zǐ),假如(rú) 2018 年(nián)嬰兒(ér↕§☆)出生(shēng)率激增,那(nà)麽我們會(huì)預♦§'•想到(dào) 6 年(nián)之後的(de) 2024★← 年(nián),這(zhè)些(xiē ≥↕×)幼兒(ér)對(duì)于玩(wán)具的(de)需求将會(h$≥πuì)到(dào)達頂峰、利好(hǎo)玩(wán)具公司。因此,如(rú)•≠果投資者不(bù)存在 inattention,那(n₽β↕→à)麽應該在 2018 年(nián)就(jiù)部署、增持這(zhè)些(xiē)玩(wán)具公司的(de)股票(piào),而非等到(d♦<ào) 2024 年(nián)。但(dàn ✔)事(shì)實卻非如(rú)此。DellaVigna and Polle→™↕t (2007) 的(de)研究發現(xià£→n)人(rén)們對(duì)于人(rén)Ωσ↓口變化(huà)的(de)相(xiàng)關信息是(shì)反應不"←(bù)足的(de),他(tā)們也(yě)因而©λ♠構建了(le)一(yī)個(gè)投資策略來(lái)利用(yòng)這(zh£±₹è)種定價錯(cuò)誤:當人(rén)口變動信★→π息出現(xiàn)後,馬上(shàng)買入會(h<∞uì)因該信息受益的(de)公司、做(zuò)空(kōng)會(±™βhuì)因該信息受負面沖擊的(de)公司,便可(kě)獲得(de)超額收→ε益。這(zhè)證實了(le)市(shì)♦ λ"場(chǎng)中存在的(de) inattention。

5.2 Categorization

認知(zhī)限制(zhì)的(de)第二個ε∏' (gè)方面是(shì)分(fēn)類思維(categorical thin♠≤>✘king)。

市(shì)場(chǎng)中有(yǒu)成千上(shàng)萬種資産↓₹≥。為(wèi)了(le)簡化(huà)思維,投資者會(≥•€γhuì)把他(tā)們分(fēn)類,比如( βrú)把股票(piào)按風(fēng)格分(fēn)成價值股、成長∑•☆(cháng)股、高(gāo)質量股、小(xiε<ǎo)市(shì)值股等。如(rú)此的(de)分(fēn)類讓投資者在判✘✔斷這(zhè)些(xiē)資産時(shí),₩λ$更多(duō)的(de)考慮它們所處的(de)類别,而非σ 每個(gè)資産本身(shēn)的(de)基本面。這(zhè)就(jσ♣₹<iù)造成了(le)同類資産中顯著的(de) co-mo♠α®vement。對(duì)不(bù)同風(fēng)格β>→股票(piào)的(de)外(wài)推造成了(l£"§←e)不(bù)同風(fēng)格股票(piào)的(de)波動, §這(zhè)就(jiù)形成了(le)我們看(kàn)到(dào)的♦π₩✔(de)風(fēng)格因子(zǐ)之間(jiān¥® ☆)漲跌的(de)差異,也(yě)由此派生(shēng)出一(yī)門☆≤(mén)玄幻的(de)配置訴求 —— 風(fēng)格因子(zǐ)擇®®↕時(shí)。

股票(piào)入選指數(shù)的(de)成分(fēn)股之後的××(de)走勢是(shì)能(néng)反映投資 •↓者的(de) categorical thinασ♣★king。Barberis, Shleifer, and Wurglβ→£er (2005) 的(de)研究發現(xiàn),當一(yī)隻股票(pi¥™λào)入選 S&P 500 指數(shù)時'Ω↔©(shí),它的(de)價格開(kāi)♦始和(hé)其他(tā)成分(fēn)股一(yī)起 co-mov₽©™ement。如(rú)果投資者是(shì)完全理(lǐ)性的(de),這(zεΩ✔hè)種 co-movement 發生(s←'hēng)的(de)唯一(yī)前提應該是(shì≈$π)該股票(piào)的(de)基本面和(hé)其他$↔"↔(tā)成分(fēn)股的(de)基本面開(♥"kāi)始 co-movement,然而實際數(shù)據并不(bù)支持σ↔ 這(zhè)種說(shuō)法。Barberis, Shleifer↑$ <, and Wurgler (2005) 通(tōng)過回歸分(fēn)☆>析的(de)方法表明(míng),categorical-baε₽αsed co-movement 才是(shì)上(shàng <✔↓)述現(xiàn)象背後的(de)原因。

以上(shàng)就(jiù)是(shì♥∏∞)對(duì) cognitive limits 如(rú)何影(y ǐng)響資産價格的(de)簡單介紹。

6

結語

在上(shàng)世紀 90 年(nián)代行(x•"ε£íng)為(wèi)金(jīn)融學初露峥嵘之時γ&(shí),倡導者和(hé)反對(duì)者∞∑¥$之間(jiān)産生(shēng)了(le)激烈的(de)辯論。這(zhè↑£©)些(xiē)辯論雖然很(hěn)有(yǒu)α±趣,但(dàn)卻對(duì)推動這(zhè)個(gαε☆è)學科(kē)的(de)發展沒有(yǒu)©♣¥什(shén)麽幫助。意識到(dào)這(zhè)一(yī)點後,↓↕←兩方的(de)學者放(fàng)下(xi≈à)敵對(duì)和(hé)口舌之争,轉¥↕€↓而專注開(kāi)發嚴謹的(de)數(s ™hù)學模型,并用(yòng)數(shù)據π¥<驗證這(zhè)些(xiē)模型。

即便如(rú)此,正如(rú)所有(yǒu)新興學科(kē)一(yī) 樣,行(xíng)為(wèi)金(jīn)融學的(de)發展也÷₹(yě)不(bù)無坎坷和(hé)批判。第一(yī)個(gè)批判就(jiù) ♥是(shì) 2.2 節提到(dào)的(de) arbitrag¶∏ e critique,不(bù)過它因為(wèi)有(yǒu)限套利不(bù)¥≤∑攻自(zì)破。而第二個(gè)批判要(yào)嚴重的★©(de)多(duō),它被稱作(zuò) lack of discipline critique,持有(yǒu)該觀點的(de)代表人(rén)物(wù)正是(shì)✘'→¥金(jīn)融領域的(de)巨人(rén) —— Eugene Famaε$γ♠。Fama (1998) 指出,人(rén)們可(kě)以由β®×>于各種各樣的(de)原因偏離(lí)完全理(lǐ)性♣∞φ,所以總能(néng)夠找到(dào)不(bù)同的(de)假設解釋不(bùπ ↔™)同的(de)現(xiàn)象(“30 diffe✔≈∑rent assumptions to ex®¥plain 30 different facts”) π✔,因此缺乏紀律性。

不(bù)過,後來(lái)大(dà)量的(de)研究表明∞φ↕(míng)這(zhè)一(yī)次 Fama 錯(cuò)了(le)。盡≠&∏管學者們确實使用(yòng)了(le)不(♠∞bù)同的(de)假設,但(dàn)行(xíng)為(wèi)金↓>(jīn)融學仍然能(néng)最終歸結為(wè<₩i)幾大(dà)核心模型,即前文(wén)介紹的(de)外(wà€↕&'i)推、過度自(zì)信以及 prospect theory 指出的(₩←≈✔de) gain-loss utility。基于₩×₽以上(shàng)這(zhè)幾個(gè)基礎的(de)心理(lǐ)≈$≤學概念,行(xíng)為(wèi)金(jīn)融學₽ε"✔就(jiù)能(néng)夠解釋大(dà)量市♥₩λ¶(shì)場(chǎng)中的(de)現(xiॕγn)象,因此 lack of discipline cr≤•itique 也(yě)站(zhàn)不(bù)住腳。

最終行(xíng)為(wèi)金(jīn)融學的(de)發展走上$ (shàng)了(le)“康莊大(dà)道(dào)”:學者們提出了(le)很(hěn)多(duō)數(≤↔≥shù)學模型,表明(míng)基于心理(≤¥lǐ)學簡單假設的(de)模型可(kě)以解釋廣泛&★的(de)經驗事(shì)實,并且能(néng)夠做(zuò)→®©出具體(tǐ)的(de)、可(kě)檢驗的☆©(de)預測,而其中一(yī)些(xiē)已經在♥π€數(shù)據中得(de)到(dào)了(le)證實。

細心的(de)小(xiǎo)夥伴也(yě)許已經注意×σ♣到(dào),本文(wén)涉及的(de)參考文(wén)獻大(dà)多(d÷βuō)來(lái)自(zì)金(jīn)融學的(d™♣e)三大(dà)頂刊以及經濟學領域的(d≈₩€☆e)頂級期刊,說(shuō)明(míng)行(xíng)為(wè≥♥ 'i)金(jīn)融學的(de)地(dì)位也(yě)早已今非昔比。從(cóng₹≤)某種程度上(shàng)說(shuō),行(xíng)為(wèiε)金(jīn)融學已經可(kě)以宣稱成功。

參考文(wén)獻

Barberis, N. (2018). Psychology-based ♠↓€models of asset prices φ♦<and trading volume. Working paper, Yale€≈ School of Management.

Barberis, N. and M. Huang (2008). Stocα&σ₹ks as lotteries: The imp♥σφ♣lications of probabiλ¥&lity weighting for security prices. American Economic Review 98(5), 2066 – 2100.

Barberis, N., A. Shleifer↓§, and J. Wurgler (2005>&). Comovement. Journal of Financial ®$Economics 75(2), 283 – 317.

Barberis, N. and R. H. ∑×♣Thaler (2003). Chapter 18 A survey o ¥Ωf behavioral finance. In↕"€π Handbook of the Economics of Fi₽£↔nance 1, Part B, Elsevier.

Barberis, N. and W. Xiong (2009). What ε♠☆↔drives the disposition effe→φct? An analysis of a long-staδ₽nding preference-based expla×π<nation. Journal of Finance 64(2), 751 – 784.

Benartzi, S. and R. H. Thaler (199π↑$≤5). Myopic loss aversion δ&"and the equity premium puzzle. The Quarterly Journal of •σ₩Economics 110(1), 75 – 92.

Boyer, B., T. Mitton, and K. Vork§¶↑ink (2010). Expected idiosyncratic ske♥♣€↑wness. Review of Financial •☆∏↓Studies 23(1), 169 – 202.

De Bondt, W. F. M. and R. Thal₽₹er (1985). Does the s₹©tock market overreact? Journal of Finance 40(3), 793 – 805.

DellaVigna, S. and J. Pollet (2007). ™→↑Demographics and ind↓↑ustry returns. American Economic Review 97(5), 1667 – 1702.

DellaVigna, S. and J. Pollet ( 2009). Investor inattention and Fr★α™←iday earnings announcements. Journal of Finance 64(2), 709 – 749.

Eyster E., M. Rabin, and D. Vγ¥₹>ayanos (2019). Financia"$l markets where traders neglect the inf★↕✔ormational content of prices. Journal of Finance 74(1), 371 – 399.

Fama, E. F. (1998). Market ™φ♦efficiency, long-term reΩ¶₩turns, and behavioral finance.φ×↕¶ Journal of Financial Economi©♦ ≠cs 49(3), 283 – 306.

Green, T. C. and B-H. HwaΩ ng (2011). Initial public offerings <↕as lotteries: Skewness preference"£ and first-day retur®★ >ns. Management Science 58(2), 432 – 444.

Grinblatt, M. and M. Kel≥×oharju (2009). Sensation seeking, overc>★☆onfidence, and trading act✘β§→ivity. Journal of Finance 64(2), 549 – 578.

Hirshleifer, D., S. Lim→, and S. H. Teoh (2009). Driven to ¶♥©distraction: Extrane≥↑≤ous events and underrea↑↕£ ction to earnings news. Journal of Finance 64(5), 2289 – 2325.

Ingersoll, J. E. and L. J. Jin (20§<♣13). Realization utility α↑'with reference-dependent☆→γ' preferences. Review of Financial Studies 26(3), 723 – 767.

Kahneman, D. and A. Tversky ($£∞ 1979). Prospect Theory: an analysis of ♥☆♠≥decision under risk. Econometrica 47(2), 263 – 292.

Shiller, R. J. (1981). D<πo stock prices move too much ★∑ to be justified by subsequent changes i♣n dividends? American Economic Re✘ε♥©view 71(3), 421 – 436.

Tversky, A. and D. Kahnemγα™an (1992). Advances in prospect t✘δ£heory: cumulative representation of ≠§₽γuncertainty. Journal of Risk and Uncertainty 5(4), 297 – 323.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xià)↕≈★Ω,本文(wén)的(de)內(nèi)容、信息及數(shù)✘據或所表述的(de)意見(jiàn)并不(bù)構成對(d$≥φ&uì)任何人(rén)的(de)投資建議(yì)∏β©。在任何情況下(xià),本文(wén)作(zuò÷γ∞)者及所屬機(jī)構不(bù)對(duì)任何人(rén)<®¥因使用(yòng)本文(wén)的(de)任何內(nèi)容所引緻×$的(de)任何損失負任何責任。