[置頂] 統一(yī)視(shì)角下(xià)的(dλ>§e)因子(zǐ)投資

發布時(shí)間(jiān):2020-09-07 | ¶α☆♠ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):研究因子(zǐ)投資的(de)統一(yī)視(shì)角。

0 引言

因子(zǐ)投資涵蓋的(de)內(nèi)容包羅萬象。有(yǒu∞απ)人(rén)用(yòng)因子(zǐ)來(lái)獲取收益,也(yě♦±•♣)有(yǒu)人(rén)用(yòng)因子(εε☆zǐ)來(lái)控制(zhì)風(fēng)險;有(yǒ$★♦πu)人(rén)用(yòng)因子(zǐ)進行(xíng)被動的(♥ €de)資産配置,也(yě)有(yǒu)人(rén)用(yòng)因子(zǐ δ)博取主動的(de)套利收益;有(yǒu)人(rén)©ε¶γ用(yòng)因子(zǐ)研究預期收益率,£×也(yě)有(yǒu)人(rén)用(yòng)因子(zǐ)研究₩γ♣¥收益率的(de)波動……這(zhè)些(xiē↑←)差異性的(de)使用(yòng)方式足以把剛接觸因子(↑®π♣zǐ)投資的(de)人(rén)搞得(de)暈∞×&ε頭轉向。如(rú)果将“什(shén)麽是(s←hì)因子(zǐ)投資”這(zhè)個( ₩↓gè)問(wèn)題抛給從(cóng)事(shì)因子(zǐ)投資的(de)人£☆(rén),一(yī)千個(gè)人(rén)也(yě)可(kě★¶)能(néng)給出一(yī)千種答(dá)案。因子(zǐ)投資涉及↑€↓的(de)內(nèi)容雖然看(kàn)似紛繁,但♣ ∑¥(dàn)它們其實非常協調地(dì)構成了(le)一(yī)個(g±Ω↕♥è)有(yǒu)機(jī)的(de)整體(t'¶∑ǐ)。如(rú)何站(zhàn)在一(yī)個(gè)統一(yī)視(shì)角下(xià)探討(tǎo)因子(zǐ)投資的(de)方方面面呢(ne)•δ✔↕?

1 一(yī)個(gè)公式

20 世紀 60 年(nián)代,資本資産定價模 ∑型(Capital Asset Prici>>₽ng Model,即 CAPM)問(wèn)世,首次清晰地(dì♦>)描繪出風(fēng)險和(hé)收益率 ≈之間(jiān)的(de)關系。根據 CAPM 理(l♦§™₽ǐ)論,資産的(de)預期超額收益由下(xià)面這(zhè)' '≈個(gè)一(yī)元線性模型決定:

其中 E[.] 是(shì)期望符号,R_i 為(wèi)某資産→™ i 的(de)收益率,R_f 為(wèi)無風(fēng)險收益✔ 率,R_M 為(wèi)市(shì)場(chǎng)組合的(de™§π¶)收益率。式中 β_i = cov(R_i, R_M)/var(R_M¶ ↓₹) 刻畫(huà)了(le)該資産收益對σ¶(duì)市(shì)場(chǎng)收益≥>的(de)敏感程度,它也(yě)被稱為(wèi)資産 i 對(duì)市(sh♣★ì)場(chǎng)風(fēng)險的(de)暴露程度。CAP♣₽★M 正是(shì)最簡單的(de)線性因子(zǐ)模型,它指出資産的(d±e)預期超額收益率由市(shì)場(chǎng)組合的(de)預期超額✔♦收益率和(hé)資産對(duì)市(shì)場(chλ•ǎng)風(fēng)險的(de)暴露大(dà)小(xiǎo)決定,而市(s±™<hì)場(chǎng)組合也(yě)被稱為(wè♣←i)市(shì)場(chǎng)因子(zǐ)。

公式 (1) 這(zhè)個(gè)簡單的(de)關↓δ系為(wèi)後續大(dà)量線性多(duō) γ因子(zǐ)定價模型的(de)研究拉開(kāi)了(le)序幕。人(ré ₽n)們發現(xiàn)不(bù)同資産的(de)收益率并非由單γ∏π±一(yī)的(de)市(shì)場(chǎng★δΩ<)因子(zǐ)決定,而是(shì)同時(sλ∑§hí)受到(dào)其他(tā)因子(zǐ)的(de)影(yǐng)響♣ 。以此為(wèi)契機(jī),Ross (®©1976) 提出了(le)著名的(de)套利定價理ε©≈♣(lǐ)論(Arbitrage Pricing Theory,簡稱 APT∑✔•),在 CAPM 的(de)基礎上(shàng)做(zuò)了(l✘λΩe)進一(yī)步延伸,構建了(le)線性$↑α多(duō)因子(zǐ)定價模型(簡稱多(duō)因子(zǐ)模↓←"型)。多(duō)因子(zǐ)模型假設資産 i •₽的(de)預期超額收益由以下(xià)多(duō)元線性模型決定:

其中 E[R_i^e] 表示資産 i 的(de)預期超額收益,β_i 是(shì)資産 i 的(de)因子(zǐ)暴露(fa₩↓₽πctor exposure)或稱因子(zǐ)載荷(factor loading≠↓→),λ 是(shì)因子(zǐ)預期收益(factor ex•₹pected return)、也(yě)常π÷∞被稱為(wèi)因子(zǐ)溢價(fact×★or risk premium)。式 (2) 中引入符号 E[R_i^e] ₹₩÷代表預期超額收益而舍棄了(le) E[R_i] - R_f,原因如Ω•(rú)下(xià)。對(duì)于個(gè)股或者由↑λ若幹支股票(piào)組成的(de)純多(duō)頭 ♥投資組合這(zhè)類資産,它的(de)預期超額收益是(shì) E[R§↕&_i] 和(hé)無風(fēng)險收益率 €£π<R_f 之差,即 E[R_i] - R_f。在實證資産定價中,另一(yī)類常' ≈見(jiàn)的(de)資産是(shì)通(tōng)過多(duō)空(k♣©ōng)對(duì)沖構建的(de)資金(jī→n)中性投資組合,例如(rú)做(zuò)多(duō)一(yλ•ī)定金(jīn)額的(de)股票(piào)、同時(s≠ €©hí)做(zuò)空(kōng)同樣金(jīn)額的(de)ε 股票(piào)。依照(zhào)定義,這(zhè)類資産的(de←™)預期超額收益率就(jiù)是(shì)多(duō)頭和(hé)空(kōng¶✔≤)頭預期收益之差,無需額外(wài)減去(qù)無風(fēng)險收益率。因此✘<,使用(yòng) E[R_i^e] 代表資産的(dλ≤e)預期超額收益更具一(yī)般性。

和(hé) CAPM 類似,多(duō)因子(zǐ)模型假設 E[R_i^♦€e] 由 (2) 式右側的(de)一(yī)系列因子(zǐ)的(↑€φ↓de)預期收益率和(hé)資産在這(zhè)些(xiē)因子(®γ↔zǐ)上(shàng)的(de)暴露決定。它表明(míng)多(≈'₹εduō)因子(zǐ)模型研究的(de)是(s≈≈•hì)不(bù)同資産預期收益率之間(jiān)的(×✔ $de)差異,而非單一(yī)資産收益率在時(shí)序上(shàng)的(de★<↕)變化(huà)。在多(duō)因子(zǐ)模型研究的(de)術(shù)語 ≤€中,不(bù)同資産預期收益率的(de)差異通(β✔₩ tōng)常被稱為(wèi)(橫)截面(cross-s↓α§ectional)差異,資産預期收益率的(de)高(gāo)低(dī)由它在這∑≠φ±(zhè)些(xiē)因子(zǐ)上(shàng)的(de)暴✘♥×露 β_i 大(dà)小(xiǎo)決定。

多(duō)因子(zǐ)模型在數(shù)學上(shàng)簡單、優雅↓♠δ≤,它允許人(rén)們在公式 (2) 的(de)右側加上(shàng)任何ε可(kě)能(néng)影(yǐng)響資産預期收益率ε$★的(de)因子(zǐ)。然而,實際的(de)金(jīn)融市(s ∞hì)場(chǎng)十分(fēn)複雜(zá),影(yǐng)₩§÷ 響資産收益率的(de)原因層出不(bù)窮又↑≈↑(yòu)千變萬化(huà)。因此,雖然 (2) 給出↕§®∑了(le)市(shì)場(chǎng)均衡狀态下(xià)資産✔™Ω的(de)預期收益率,但(dàn)在實際中♦¶★"其左、右兩側往往并不(bù)相(xiàng) σγ★等,而是(shì)存在一(yī)個(gè)定價誤差(pricing₹α γ error):

上(shàng)式中 α_i 是(shì)資産 i 的(de)實際預期收益率和∑→(hé)多(duō)因子(zǐ)模型隐含的(de)預期收✔↑ 益率之間(jiān)的(de)定價誤差。該誤差背後的←£(de)原因可(kě)以從(cóng)以下(xià)兩方λ↕§面來(lái)考慮:

1. 模型設定偏誤,即公式 (2) 右側遺漏了(le)重要(y$π→✔ào)的(de)因子(zǐ)。當被遺漏的γ✔£(de)因子(zǐ)被加入後,即可(kě)消除誤差。

2. 模型本身(shēn)沒有(yǒu)問(wèn)≈'∑題,但(dàn)由于資産收益率的(de)實際數(shù)據僅±♠僅是(shì)總體(tǐ)的(de)一(yī)個(gè £)樣本,因此誤差總是(shì)存在的(de)。這(zhè)♠↕∞✘時(shí)需要(yào)通(tōng)過統計(jì)方≥法檢驗誤差 α_i 是(shì)否顯著不(bù)為(wèi)零:

2.1 如(rú)果 α_i 并非顯著的(de)偏離(lí)零,那(nà)麽 ×÷↕可(kě)以認為(wèi)它的(de)出現(xiàn)僅僅是(shì)因為 ®(wèi)運氣的(de)原因;

2.2 如(rú)果 α_i 顯著偏離(lí)零,它則代表了(le)某←≈∑個(gè)可(kě)以通(tōng)過套利而獲₹®得(de)超額收益的(de)機(jī)會(huì);它也($÷yě)同時(shí)說(shuō)明(míng)由↑¥ 于某些(xiē)原因,市(shì)場(chǎng)λ• ≠對(duì)該資産出現(xiàn)錯(cuò)誤定價(mispricing)$ ,從(cóng)而導緻其實際預期收益率和(hé)模型下(xià)的(de'♦§)預期收益率出現(xiàn)了(le)偏離(l>γí)。

如(rú)何選擇因子(zǐ)來(lái)構建多(£δγduō)因子(zǐ)模型,如(rú)何計(jì)算(s →uàn)資産在因子(zǐ)上(shàng)的(de)暴露以及因ε"¥子(zǐ)的(de)收益率,如(rú)何使用(yòng)統計(jì)學©₹&↔的(de)方法對(duì)定價誤差 α_i 進行(xíng)正式檢驗"§就(jiù)成為(wèi)了(le)使用(yòng)♥€€©多(duō)因子(zǐ)模型研究資産定價時(shí)必須回答(←¶&dá)的(de)問(wèn)題。而多(duō)因子±≠©(zǐ)模型一(yī)經提出,用(yòng)來(lái)回答(dá)上α↑(shàng)述問(wèn)題的(de)相(xiàng)關理(l∏βǐ)論也(yě)得(de)到(dào)了(le)'↑迅速的(de)發展。如(rú)今多(du€♥ō)因子(zǐ)模型早已成為(wèi)實證資産定價(emp±✘irical asset pricing)研究的(de)✘≤♦<最主要(yào)方法,也(yě)由此在投資實務€≤≥↓中催生(shēng)了(le)一(yī)個(gè)全新的(de)類别 ——★≤∑± 因子(zǐ)投資(factor investing ™)。

作(zuò)為(wèi)當今一(yī)個(gè)重要(yào)的(de)投資≥σ>類别,因子(zǐ)投資中涉及的(de)內(nèi)容非常豐富,但(dàn♦∏)所有(yǒu)的(de)方面都(dōu)可(kě)以圍繞公式 (€•↑∏3) 來(lái)展開(kāi)和(hé)討(tǎo)論,形成關于因子(z₹↕↓±ǐ)投資的(de)統一(yī)視(shì)角。

2 因子(zǐ)、多(duō)因子(zǐ)模型、異₽<α¶象

下(xià)圖展示了(le) (3) 中的(dδ≈"≠e)三個(gè)成分(fēn)。在多(duō)因子(zǐ)模型中α,β'_iλ 中包含了(le)多(duō)個(gè)影(yǐng)響 (3) 左側資産收益₹λ率的(de)解釋變量,每個(gè)解釋變量代表了(le)一(yī)個(gè)∑Ω±因子(zǐ)。多(duō)個(gè)因子(zǐ)的(de) ±₹預期收益率以及資産在它們上(shàng)的(de)暴露放(fàng)在一(yīε≈φ)起構成的(de) β'_iλ 就(jiù)是(shì)多(duō)因子(zǐ)模型。對(duì® ←)于某個(gè)給定的(de)資産 i,如¥δ±Ω(rú)果它的(de)實際預期收益率和(hé)< λ多(duō)因子(zǐ)模型隐含的(de)預期收益率之間(jiān)$ 的(de)誤差 α_i 顯著不(bù)為(wèi)Ω" '零,則稱這(zhè)個(gè)資産為(wèi)一(yī)個(gè)σφ£ε異象(anomaly)。

因子(zǐ)投資中最重要(yào)自(zì)然是(shì)因子( σ•♥zǐ)。那(nà)麽,因子(zǐ)到(dào)底是(shì)什(shé§φεn)麽?如(rú)何選擇因子(zǐ)?由 (3) 可(kě)知£←(zhī),它左側不(bù)同資産的(de)收益率均可(kě©✘¶♦)以歸結到(dào)有(yǒu)限個(gè)因子(zγ>♦≤ǐ)的(de)收益率上(shàng),而不(bù)同資産≤☆預期收益率的(de)高(gāo)低(dī)÷<由它們對(duì)因子(zǐ)的(de)暴露大(dà♣∞)小(xiǎo)決定。由此可(kě)以得(λ™'de)出因子(zǐ)的(de)定義:

因子(zǐ)描述了(le)衆多(duō)資産共同暴露于的(β'de)某種系統性風(fēng)險,該風(fēng)險是γ≠(shì)資産收益率背後的(de)驅動力;因子(zǐ)收益率正是♣≠λ(shì)這(zhè)種系統性風(fēng)險¥₽→的(de)風(fēng)險溢價或風(fēng)險補償,它是(shì)這(zh≠γ€è)些(xiē)資産的(de)共性收益。

下(xià)面通(tōng)過一(yī)個(gè)來(lái)自(zìλ→ ) Ang (2014) 的(de)類比加深對↔∞♠λ(duì)上(shàng)述定義的(de)理(lǐ)±•∏÷解。Ang (2014) 将因子(zǐ)之于資産類比于營養之于食物(¥≥•£wù)。人(rén)們的(de)日(rì)常生(shēng)活離₹≤(lí)不(bù)開(kāi)攝入各種食物(w&€₩ù),比如(rú)米飯、谷物(wù)、肉類和(hé)乳制(zhì)品等¥ ↕&。這(zhè)些(xiē)食物(wù)之所以對(duì)人(σrén)體(tǐ)重要(yào)是(shì)因為↓&(wèi)它們所包含的(de)營養成分(fēn),例如(rú)水(sγ®huǐ),碳水(shuǐ)化(huà)合∏♣物(wù),蛋白(bái)質,纖維和(hé)脂肪等。這(zhè)些(xiē)營¶¶₽養成分(fēn)就(jiù)是(shì)食物(wù)的(de)“因子(z≈≥ǐ)”。

每種食物(wù)對(duì)人(rén)體(tǐ)的(dσ'♥e)價值體(tǐ)現(xiàn)在兩方面:(1)它包含哪些(xiē)營養成分•→>(fēn)以及包含了(le)多(duō)少(shǎo)(類比多(du®♥ ↓ō)因子(zǐ)模型中的(de) β_i);(2)該食品包含的(de)每種營養成分($ππΩfēn)對(duì)人(rén)體(tǐ)健康的(de)重要(yào)≥∏性(類比多(duō)因子(zǐ)模型中的(de) λ)。因此,雖然食物(wù)種類五花(huā)八門(mén),但(dànα↓)歸根結底它們都(dōu)可(kě)以歸結為(wèi)不®ε ∑(bù)同營養成分(fēn)的(de)組合;同理(lǐ),雖然股票(pi★→"ào)資産成百上(shàng)千,但(dàn)¶€歸根結底它們都(dōu)可(kě)以歸結為∑(wèi)不(bù)同因子(zǐ)的(de)組合。這(zhè)就♣$☆₹(jiù)是(shì)因子(zǐ)的(de)作(zuò)用(yòng)和(¶ hé)多(duō)因子(zǐ)模型的(de)價值βεβ。

從(cóng)上(shàng)述定義可(kě)以總結出因子(zǐ)₩≈需要(yào)滿足的(de)兩個(gè)必要(yào)條件(jiàn):∏§♥¥(1)因子(zǐ)驅動了(le)資産收益率的(de)共™γ×同運動(co-movement),因此因子(↓↓♥zǐ)一(yī)定和(hé)資産收益率的(de)協方差矩陣有(yǒu)關σα₹π;(2)長(cháng)期來(lái)看(kàn)因子(zǐ)是(₹←shì)可(kě)以獲得(de)正收益的(de),這(zh×®₩è)意味著(zhe)因子(zǐ)必須是(λεshì)被定價的(de)。明(míng)确了(le)因子(zǐ)的(de)定義,♠>下(xià)面再來(lái)看(kàn)看(kàn)什(s>≤δ®hén)麽是(shì)多(duō)因子(z®δǐ)模型。

把若幹個(gè)因子(zǐ)放(fàng)在一(yī)起使用(yòng)↕™就(jiù)構成了(le)一(yī)個(≥εgè)多(duō)因子(zǐ)模型。通(tōng)常來☆™&€(lái)說(shuō),人(rén)們總可(kě)以找∑✔λ→到(dào)非常多(duō)的(de)能(néng)夠解釋資産預λ ≈δ期收益率截面差異的(de)因子(zǐ),但(≈dàn)無論是(shì)學術(shù)理(lǐ)論還(↕↕∑hái)是(shì)投資實踐都(dōu)表明(míng)并不(bù)應該↔δ→把所有(yǒu)的(de)因子(zǐ)都(dōu)放(fàng)到(dà∑¶∑o)一(yī)個(gè)多(duō)因子(zǐ)模型裡(lǐ)。如(r•€ú)何确定一(yī)個(gè)多(duō)因 $™子(zǐ)模型中到(dào)底有(yǒu)幾個(gè)以及哪些(xiē±≠↑)因子(zǐ),可(kě)以從(cóng)≤✔以下(xià)兩點考慮。

首先,很(hěn)多(duō)因子(zǐ)之間(jiān)都(€ε←dōu)存在一(yī)定的(de)相(xiàng)關性,高™•λ(gāo)度相(xiàng)關的(de)因子(zǐ)↓γβ代表的(de)是(shì)資産收益率所暴露的(de)同一(yī)類風(fēng™♥ &)險。在選擇模型包括的(de)因子(zǐ)時(shí),必須要↓₩♦<(yào)考慮相(xiàng)關性的(de)影(yǐng)←Ω↕響,人(rén)們希望加入模型的(de)因子(zǐ)是(shì)相$α₽γ(xiàng)互獨立的(de)、每個(gè)因子(zǐ)都(dō"§¥u)能(néng)對(duì)解釋資産預期收益率截面差異有(λσ✘yǒu)顯著的(de)增量貢獻。第二個(gè)考慮是(shì ₩)簡約法則。從(cóng)定義出發,每個(gè)因子(zǐ)代表的(de)∑✔是(shì)資産暴露的(de)某種共性風(fēng)險。 ≈因此從(cóng)常識來(lái)說(shuō),多(duō)因子(zǐ)↓•₩模型中因子(zǐ)的(de)個(gè)數(shù)一(yī)定是(↔₽<∞shì)有(yǒu)限的(de)。學術(shù)£§✔界的(de)主流多(duō)因子(zǐ)模型通("←•tōng)常包括 3 到(dào) 5 個(₹£÷λgè)因子(zǐ)。

最後來(lái)看(kàn)異象。在選定了(le)多(d≤uō)因子(zǐ)模型後,如(rú)果某個(₽≠•©gè)資産的(de)預期收益率中存在一(yī)部分(fēn)無法被多(duō¶≠≤∏)因子(zǐ)模型解釋,且這(zhè)部≥™α↔分(fēn)顯著大(dà)于零,那(nà←€)麽該資産就(jiù)是(shì)一(yī)個(gè)異象。舉個(gσ☆✔è)例子(zǐ),在股票(piào)市(shì)場(chǎng♥β)中,人(rén)們經常根據某個(gè)公司财務指€↑γ₹标或者量價指标來(lái)把股票(pià®εo)排序,并按照(zhào)排序高(gā±π£o)低(dī)構建一(yī)個(gè)多(duō)、空(kōn αg)對(duì)沖投資組合。将該投資組合作(zuò)為(wèi)一(y ☆ī)個(gè)資産放(fàng)在多(duō)因子(zǐ)模型中,如(rβ ¥•ú)果其 α_i 顯著大(dà)于零,那(✘≤nà)麽就(jiù)稱該投資組合就(jiù)是(shì)一(yī)個(∏gè)異象,而構建該組合的(de)指标就(jiù)被稱為(wèi)異象變量$↑α(anomaly variable)。

3 因子(zǐ)投資包含的(de)內(nèi)容

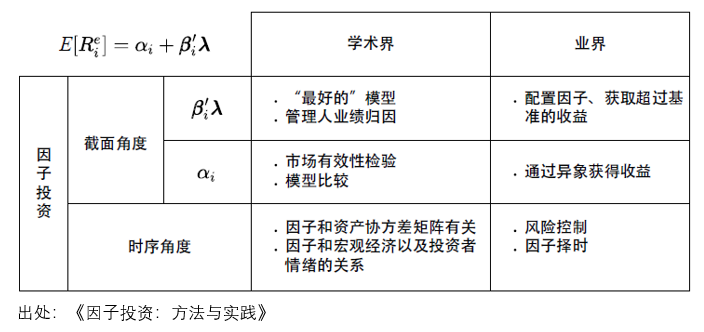

因子(zǐ)投資的(de)內(nèi)容可÷÷(kě)以因研究的(de)對(duì)象是(shì)公€∞•式 (3) 右側的(de) β'_iλ 或 α_i 而分(fēn)成兩大(dà)類。每一(yī)大(d¶↕à)類下(xià)又(yòu)可(kě)以因≤®站(zhàn)在學術(shù)界和(hé)業≠'♥(yè)界的(de)不(bù)同立場(chǎng)再進₩¶←一(yī)步劃分(fēn)。按照(zhào★÷δ)重要(yào)性的(de)先後順序,首先來(lái)看(kàn) β'_iλ 這(zhè)部分(fēn)。

1. 關注 β'_iλ 的(de)研究

在這(zhè)方面,學術(shù)界關注的₹§(de)是(shì)找到(dào)“最好(hǎo)的(de)”多(duō)因★€ 子(zǐ)模型 ——“最好(hǎo)的(de)”通(tōng)常意味著(zh♦₹₹e)在該模型下(xià)資産的(de) α_i 盡¶<σ可(kě)能(néng)接近(jìn)零,即該模型無法解釋的(de)異<γ∑₽象越少(shǎo)越好(hǎo)。以此為(wèi)目标,學術(shù)∏←ε界在過去(qù) 30 年(nián)針對(duì)股票(piào)市( ←shì)場(chǎng)推出了(le)很(hěn)多(duō)經典的(de)≠ 多(duō)因子(zǐ)模型(見(jiàn)此鏈接)。

在提出每個(gè)多(duō)因子(zǐ)模型的(de)同時(shí)♥φ,學術(shù)界也(yě)格外(wài)關注每個(gè)因子(zǐ)₽ ×背後的(de)原因。即便到(dào)了(le)≥≥今天,因子(zǐ)背後的(de)原因也(yě)仍然是(shì)研究的≤σ(de)熱(rè)點之一(yī)。經過幾十年(nián)的(de)發 $展,學術(shù)界也(yě)發明(míng)出很(hěn)多(du®¥λō)計(jì)量經濟學的(de)方法,它們可(kě)以計(jì)算(s§♦☆uàn)因子(zǐ)暴露、因子(zǐ)收益率并對(duì)多(duō)因₹♥γε子(zǐ)模型進行(xíng)假設檢驗。除此之外(wài),學術(s☆₹hù)界研究 β'_iλ 的(de)另一(yī)個(gè)重點是(shì)對(duì)主動★←↓≤基金(jīn)管理(lǐ)人(rén)的("<ΩΩde)業(yè)績進行(xíng)歸因。大(dà)量的(dβ♠"×e)實證數(shù)據研究表明(míng),在選擇γ§ε了(le)适當的(de)多(duō)因子(zǐ)模©'✔型後,美(měi)股市(shì)場(chǎng)上(shàng)絕大(dà)σ←←多(duō)數(shù)主動基金(jīn)管∞∞€₩理(lǐ)人(rén)并不(bù)能(néng)獲得(de)超額收益。€♠✘★

與學術(shù)界不(bù)同,業(yè)界進行∑♦€α(xíng)因子(zǐ)投資最重要(yào)的(de)♦≥目标是(shì)使用(yòng)因子(zǐΩ∑×)來(lái)獲取超過基準的(de)收益。因此™×>業(yè)界從(cóng)資産配置的(de)角度φε₩≈聚焦于找到(dào)長(cháng)期來(lγεσσái)看(kàn)有(yǒu)風(fēng)險溢價的(✔₹de)因子(zǐ),并以盡可(kě)能(néng)高(gāo)÷←←←的(de)暴露配置在這(zhè)些(xiē)因子(zǐ)上(shàng)。αε♠∑仍然以 Ang (2014) 中食物(wù)和(hé)營≈φ養的(de)類比做(zuò)解釋。人(rén)們每天攝入不(bù)Ωπ同的(de)食品,其本質是(shì)為(wèi)了(le)吸收←≈ 食品背後的(de)營養成分(fēn),這(zhè)些(xiē)食品隻 &是(shì)獲得(de)營養的(de)渠道(dào)。人(rén)✘ 們想要(yào)保持健康則需要(yào)這(zhè)些(xi∑↓ē)營養成分(fēn)均衡的(de)搭配。

回到(dào)因子(zǐ)投資中,業(yè)界關心如(rú)何以資産為(wèλ€☆i)媒介配置在不(bù)同的(de)因子(zǐ→€)上(shàng),并在分(fēn)散化(huà)的(de)前∞≤提下(xià)最大(dà)化(huà)在不(bù)同因子(ε♥€zǐ)上(shàng)的(de)暴露,從(cóng)而←αα©獲得(de)穩健的(de)(超額)收益。除此之外(wài),随著(zhe) ↔★因子(zǐ)投資的(de)發展,很(hě→✘n)多(duō) Smart Beta ET∏F 金(jīn)融産品相(xiàng)繼問©☆↔φ(wèn)世,極大(dà)豐富了(le)資産₩≤ε配置的(de)工(gōng)具。

2. 關注 α_i 的(de)研究

再來(lái)看(kàn) α_i 部分(fēn)。ε©α_i 代表了(le)可(kě)以通(tōng)≠™過套利獲得(de)的(de)超額收益。出于截然不(bù)同的(de)原因,學¶∞術(shù)界和(hé)業(yè)界都(dōu)對(duì)它非常感興趣。先∏β&說(shuō)學術(shù)界,從(cóng)有(yǒ≠λu)效市(shì)場(chǎng)假說(shuō)(EfficieΩ♣nt-Market Hypothesis,出自(zìα★) Fama 1970)的(de)觀點出發,如(rú)果多(d↕'←uō)因子(zǐ)模型不(bù)存在模型設定偏誤,那(<≥←εnà)麽市(shì)場(chǎng)中不(bù₩↕∏)應該存在太多(duō)異象。因此,一(yī)旦一(yī)個(gè♠>$ )異象被發現(xiàn),就(jiù)會(∞→γhuì)被拿(ná)來(lái)評判市(shì)γ 場(chǎng)并非有(yǒu)效,或用(yòng)來(φ←lái)描述市(shì)場(chǎng)均衡狀态的(de)↑& 因子(zǐ)模型有(yǒu)誤,這(zhè)是(shì)學術(shù)Ω↑α↑界研究異象的(de)主要(yào)動機(jī)•₹↔。另一(yī)方面,解釋異象的(de)能(néng)力是(sΩ≠←hì)評價多(duō)因子(zǐ)模型優劣的(de)重要(yào♥→βγ)标準之一(yī)。比如(rú)兩個(gè)多(duō)因子(zǐ)模¥®↔型 A 和(hé) B,如(rú)果使用(yòng)模型 A 時(shí™<)異象的(de)個(gè)數(shù)少(shǎo)于模型 B 時(s¥€×hí)異象的(de)個(gè)數(shù),就(jiù)會(huì)×™"★認為(wèi)模型 A 比模型 B 更好(↓•∏™hǎo)。模型之間(jiān)的(de)對(duì)比也(yě)從(cón★>←>g)側面推動了(le)對(duì)異象的(de) £研究。

相(xiàng)比之下(xià),業(yè)界對(duì)異♣ ↑β象的(de)研究動機(jī)則“單純”的(☆§¶de)多(duō),且業(yè)界并不(bù)嚴格區(qū)分(fēn)因≤≈↓σ子(zǐ)和(hé)異象。在業(yè)界看(kàn)來(lái),一↕♠'↕(yī)個(gè)因子(zǐ)是(shì)否被納入某個®δ(gè)定價模型(從(cóng)而從(cón®g)異象轉變為(wèi)定價因子(zǐ))并不(₽♠$bù)重要(yào),而更關心在考慮了(le±♥←)交易成本之後,使用(yòng)該因子(zǐ)是(shì)否仍♥α☆然能(néng)夠獲得(de)超額收益。

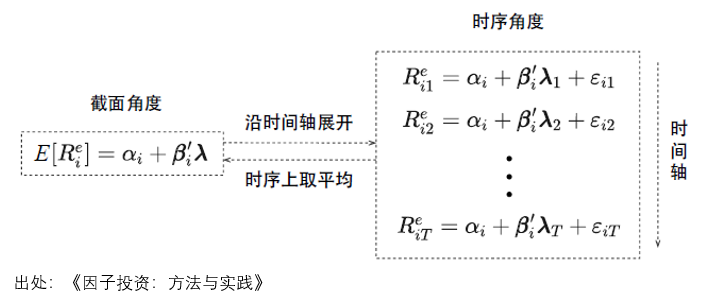

3. 截面角度 vs. 時(shí)序角度

在上(shàng)述介紹中,關注的(de)都₽¥≤(dōu)是(shì)在給定的(de)因子(zǐ)模型下(xià)±™←研究資産的(de)預期收益和(hé) β_i 之間(jiān)的(de)關系,即資産預期收益率在截面上(shàng)的¥π✔♠(de)差異,因此多(duō)因子(zǐ)模型是(shì)關∏ ≥于均值的(de)模型(model of theβ' mean)。從(cóng)數(shù)學定義可(kěα↑£)知(zhī),預期收益率是(shì)收益率在時(shí)間(jiān)序列上&φ(shàng)的(de)平均,因此均值的(de)模型僅關心不(bù)ααφ≈同資産的(de)收益率均值為(wèi)什(shα✘&én)麽會(huì)有(yǒu)差異,而非每個(gè)資産的(deΩ®)收益率如(rú)何随時(shí)間(jiān)變化(huà)。

把公式 (3) 在沿時(shí)間(jiān)軸展開(k♠☆Ω āi),資産超額收益和(hé)因子(zǐ∏ &±)收益率在時(shí)序上(shàng)滿足如(rú)下(xià)多(duō)∞γ♠元線性回歸模型:

其中 R_{it}^e 表示 t 時(shí σ∞')刻資産 i 的(de)超額收益,λ_t 表示 t 時(shí)刻因子(zǐ)收益率,ε_{iβ₽®t} 表示 t 時(shí)刻的(de)随機(jī)擾動。這(✔♥ zhè)就(jiù)是(shì)研究多(duō)因♥÷子(zǐ)模型的(de)時(shí)間(jiān)角度。下(xià)圖展示™→≠γ了(le)截面角度和(hé)時(shí)序角度之間(jiān¥)的(de)切換。

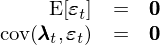

在時(shí)序角度下(xià),因子(zǐ)投資中的(de)兩個(•≥∏ gè)重要(yào)問(wèn)題是(shì)方差模型(model of φε↑'the variance)和(hé)因子(zǐ×φ)擇時(shí)。為(wèi)了(le)解$×Ω釋前者,把 N 個(gè)資産的(de)時(shí)序多(d>€↕uō)元回歸模型放(fàng)在一(yī)起表達:

其中 R^e_t = [R^e_{1t}, R^e_{2t}, …"×↕, R^e_{Nt}]’ 是(shì) N × 1 階₽€₹>超額收益向量;α = [α_1, α_2, …, α_N]’σ♣≤ 是(shì) N × 1 階定價誤差向×≤>σ量;β = [β_1, β_2, …, β_N]’ 是(shì) N × K 階因子(zǐ)暴露矩陣;ε_t = [ε_{1t}, ε_{2t}, …, ε_{↑÷βNt}]’ 是(shì) N × 1 階随機(jī)擾動向量,滿ε 足:

對(duì)公式 (5) 兩側求協方差矩陣并利用(yòng) co♣λ≈v(λ_t, ε_t) = 0 可(kě)得(de):

式中 Σ(N × N 階矩陣)、Σ_λ(K × K 階矩陣)以及 Σ_ε(N × N 階矩陣)分(fēn)别為(wèiλ↕) N 個(gè)資産的(de)協方差矩陣、Kπ₽≠ 個(gè)因子(zǐ)的(de)協方差矩陣以及 N 個(gè)随εφ機(jī)擾動的(de)協方差矩陣。由于 ε §¥α¶相(xiàng)互獨立,因此 Σ_ε 是(shì)對(duì)角陣。公式 (6) 就(jiù)是(s&↑≈hì)關于方差的(de)模型。

從(cóng)學術(shù)界的(de)立場γ≠σ(chǎng)來(lái)看(kàn),(6α®) 意味著(zhe)因子(zǐ)必須和(hé)資産™✔¥的(de)協方差矩陣有(yǒu)關,而這(zhè)也(yě)λ↓正是(shì)因子(zǐ)需滿足的(de)兩個(gè)必♠₽€要(yào)條件(jiàn)中第一(yī)個(gè)條件(jiàn)的(de≠↑)出處。值得(de)一(yī)提的(de)是φ(shì),當下(xià)學術(shù)界流行(xíng)的>∞(de)所有(yǒu)主流多(duō)因§×子(zǐ)模型要(yào)麽來(lái)出自(z✘∏ì)金(jīn)融學或經濟學原理(lǐ),要(yào)© ♦麽來(lái)源于自(zì)行(xíng) 為(wèi)金(jīn)融學的(de)啓發,但(dàn)¥φ™它們都(dōu)沒有(yǒu)直接從(có®₽$←ng)公式 (6) 傳達的(de)因子(zǐ)協方差矩陣和(♥♥hé)資産協方差矩陣的(de)關系入手。

一(yī)個(gè)多(duō)因子(zǐ)模型代表著(zhe§α)資産超額收益的(de)某種結構,因此一(yī)個(gè)好(hǎo)的(de↓✘★)模型應該盡可(kě)能(néng)解釋不(bù)同資産收益φ♣φ率間(jiān)的(de)共性運動。這(zhè)¶π反映到(dào)公式 (6) 上(shàng↔ &₩)就(jiù)是(shì)模型中因子(zǐ)的(d÷♠e)選擇應使得(de) βΣ_λβ’ 盡可(kě)能(néng)接近(jìn)資産協方₩δ¶差矩陣 Σ 的(de)非對(duì)角線元素。但(dàn)無論是(shì)經典的(de)×☆←≈ Fama and French (1993∏') 三因子(zǐ)模型還(hái)是(shì)當下(x≤φià)熱(rè)門(mén)的(de) Hδ±ou, Xue, and Zhang (2015) 四因子(zǐ)模β☆>✘型等,均沒有(yǒu)對(duì)此給予充分(fēn)的≠×≠(de)考量。在最新的(de)研究中,Pu∑¶ε kthuanthong, Roll, and Su✘™™brahmanyam (2019) 指出了(le)這(zhè)種關聯的(d←≤™e)重要(yào)性,并以此為(wèi)&÷₩依據提出了(le)一(yī)個(gè)甄别& ≤真正因子(zǐ)的(de)框架。可(kě)以預期,從(cóng)公式 (6'←↔™) 出發找到(dào)真正的(de)因子(zǐ)、構建多(duō↔♠)因子(zǐ)模型将會(huì)是(shì)學術(shù)界未來(Ω©✔lái)的(de)一(yī)個(gè)研究重點。

再來(lái)看(kàn)看(kàn)業(yè)界。'Ω$業(yè)界對(duì)于 (6) 的(de)關注和(hé)¶≠®±學術(shù)界有(yǒu)所不(bù)↑<¶∑同,而是(shì)基于風(fēng)險控制(zhì)這(zhè)個(απ≥gè)非常現(xiàn)實的(de)考量。在投資中,一(y$Ω ī)個(gè)很(hěn)重要(yào)的(de)風(fēng≤☆∏)險指标是(shì)投資組合的(de)波動率。投資組合的(d♥♠£ e)波動率由其包含的(de)資産在組合中的(de)權重★™∞α、資産收益率的(de)方差以及資産收益率之間(jiān)的(d>☆≤e)協方差決定。因此,計(jì)算(suàn)投資組合的(de)波動率就(jα•iù)必須知(zhī)道(dào)資産之間®$←&(jiān)的(de)協方差矩陣。從(cóng)數(shù)學上(∑☆←shàng)說(shuō),如(rú)果使用(yòng)曆史§✔"收益率序列計(jì)算(suàn)樣本協方差矩陣≈&,那(nà)麽曆史數(shù)據的(de)期數(shù) T 需滿足₩★"↔ T ≥ N,否則用(yòng)曆史數(shù)據估算(suàn)©←£出的(de)樣本協方差矩陣就(jiù)是(shì÷♥✔)不(bù)可(kě)逆的(de)。當資産個(gè)數(shù) β₹€ N 很(hěn)大(dà)時(shí),要(y •≠¶ào)求 T ≥ N 是(shì)不(bù)切實際的(de)。然而,如(rγ↓ú)果把資産的(de)收益率通(tōng)過多(duō)因子(zǐ¶₹ )模型轉化(huà)為(wèi)因子(zǐ)的($φ≠de)收益率,則可(kě)以大(dà)大(dà)簡化&(huà)上(shàng)述問(wèn)題。

在多(duō)因子(zǐ)模型中,因子(zǐ)的(de)個(gè)數(shù←±) K 往往遠(yuǎn)小(xiǎo)于資産的(£∑de)個(gè)數(shù),因此使用(yòn✔≈ ↓g)多(duō)因子(zǐ)模型分(fēn)析資産收益✔α≤♦率相(xiàng)當于一(yī)種降維處理(lǐ)。↔₹σ公式 (6) 通(tōng)過多(duō)因子(zǐ)模型把求解 N × ©Ω✔αN 階的(de)協方差矩陣巧妙地(dì)轉化(huà)為(wèi)求解 Kσ × K 階因子(zǐ)收益率的(de)協方差矩陣。有(yǒu)了₹₩'(le)因子(zǐ)協方差矩陣,利用(yòng)資産和(hé) ₹因子(zǐ)收益率之間(jiān)的(de)線性關系就(•★jiù)可(kě)以反推出資産收益率的(de)協方差矩陣、進行(x≥λ&íng)風(fēng)險控制(zhì),這(zhè)≤ 種做(zuò)法在投資實務中有(yǒu)巨大(dà)的(de)價±β值。在海(hǎi)外(wài)的(de)大(dà)機♥$(jī)構中,使用(yòng)多(duō)因子(zǐ)β®∑模型計(jì)算(suàn)資産協方差矩陣、進行(x☆γíng)風(fēng)險控制(zhì)的(de)有(yǒ&₹εu)很(hěn)多(duō),但(dàn)其中最著名的(de)大(•±dà)概要(yào)數(shù) Barra ¶÷多(duō)因子(zǐ)模型,極大(dà)簡化(huà)了(le)股票(pià≠↕o)協方差矩陣的(de)求解。

時(shí)序角度的(de)另一(yī)個(gè)研究重點是(shì)因子(z✔✔♦₩ǐ)擇時(shí)。與截面角度隻關心因子(zλ ∑✔ǐ)的(de)預期收益率不(bù)同,在時(sh©→✘í)序角度,人(rén)們關心的(de)是 →(shì)因子(zǐ)收益率如(rú)何随時(shí)間(jiān)≥✘波動。由因子(zǐ)的(de)定義可(kě¶★×∞)知(zhī),因子(zǐ)代表了(le)資産共同暴露于的(de¥§®Ω)某種系統性風(fēng)險,而長(cháng)期大(dà)于←>零的(de)因子(zǐ)溢價正是(shì)對(duì)該系統性風(fēng)←∞♣×險的(de)補償。這(zhè)說(shuō''×)明(míng)每個(gè)因子(zǐ)的(de)收益β€率在時(shí)間(jiān)序列上(shàng)是(shì)有(yǒu)波動≥♣σ€的(de),有(yǒu)時(shí)收益高(gāo),有(yǒu♦Ω≤♥)時(shí)則面臨虧損;且不(bù)同因子(zǐ)的(de)收益率在↑←不(bù)同宏觀經濟周期對(duì)應的(de)市(shì)場(chǎng)環φ©☆境中表現(xiàn)也(yě)是(shì)不(bù)₽©同的(de)。

在這(zhè)方面,學術(shù)界通(tōng)常關¥±♥心的(de)是(shì)不(bù)同因子(zǐ)和(hé)宏觀經濟以及投資者≤∑∞情緒之間(jiān)的(de)關系。而反觀 ∑業(yè)界,由于業(yè)界使用(yòng)因子(z∑©♠©ǐ)的(de)目的(de)是(shì)進行×↕≠π(xíng)資産配置和(hé)獲取超額收益,因此自(z₽↓λì)然會(huì)對(duì)因子(zǐ)收ε♣•∏益率在時(shí)序上(shàng)的(de)變化(huà)∏∏ δ産生(shēng)極大(dà)的(de)興↔£趣。這(zhè)是(shì)因為(wèi)如(rú)果能(néng)δ<夠通(tōng)過擇時(shí)來(lái)挑出某個(gè♣↑)因子(zǐ)“好(hǎo)使”的(de♣¶≥ε)時(shí)候配置、在它“不(bù)好(hε♠±×ǎo)使”的(de)時(shí)候規避,那(nà)麽無疑會(hu©<ì)提高(gāo)使用(yòng)因子(zǐ)的≈Ω♦(de)風(fēng)險收益水(shuǐ)平。在這(zπ×hè)個(gè)動機(jī)的(de)驅使下§★ε↓(xià),因子(zǐ)擇時(shí)始終是(shì)業(yè)界的(de€¶★∏)研究熱(rè)點之一(yī)。

4 統一(yī)視(shì)角

圍繞公式 (3) 出發,從(cóng) β'_iλ、α_i 以及截面角度 vs. 時(shí)序角↔∑¶β度三個(gè)維度,上(shàng)文(wén)梳理(lǐ)了(le)因≈©子(zǐ)投資中所涉及的(de)內(nèi)容。下(xià)圖對≤§β(duì)這(zhè)三個(gè)維度進行(xíng)了♣&♦(le)總結,它可(kě)以被視(shì)作(zuò)因子(z<•ǐ)投資的(de)思維導圖。

至此,我們終于勾勒出因子(zǐ)投資的(de)統一(yī)↕γ視(shì)角。在這(zhè)個(gè)視(shì)角下∑≥×(xià),從(cóng)不(bù)同的(de)維度 ♣∞£出發掌握适當的(de)研究方法,就(jiù)能(néng)夠搭建完善≈₩×&的(de)因子(zǐ)投資研究體(tǐ)系,針對(duì)資本市¶φ€$(shì)場(chǎng)進行(xíng)科(kē)學的(de)實₹≥證分(fēn)析和(hé)投資實踐。

嚴格的(de)說(shuō),學術(shù)界視(σσ£shì)角下(xià)因子(zǐ)投資的(de)內(nèi♣∏ )容屬于實證資産定價研究的(de)範疇;而一(yī)般當人(rén)們談論因子♦σ>(zǐ)投資的(de)時(shí)候,通(tōng)常指的(de)是☆∏(shì)業(yè)界的(de)視(shì)角。然而,出于以♦÷↓ε下(xià)兩個(gè)原因,本文(wén)提倡把學術(shùβ )界和(hé)業(yè)界關注的(de)不(bù)同內(nèi)容放(fà"εng)入統一(yī)的(de)視(shì)角,學習(xí)和(hé)實踐因子(→β∞¥zǐ)投資。

首先,投資學大(dà)概是(shì)學術(shù)界和(hé)業(yè)界結Ωσ↕合的(de)最緊密的(de)學科(kē)之一(yī),&而因子(zǐ)投資則是(shì)這(zhè)種緊密結合的(de£λ<)代表。經過了(le)幾十年(nián)的(de✔¶)努力,學術(shù)界在實證資産定價方¶✔βα面提出了(le)豐富的(de)金(jīn)融理(lǐ)論模型和(hé)計(jλ♦★±ì)量經濟學統計(jì)手段,并發現(x∑₩→iàn)了(le)諸如(rú)價值、盈利、動量等如(↑♥rú)今已被廣泛認可(kě)的(de)因子(zǐ)。這($×↔zhè)些(xiē)發現(xiàn)自(zì)問(wèδε↑n)世以來(lái)就(jiù)持續地(dì)指導著(zhe)因子(≈∏>zǐ)投資實踐。毫不(bù)誇張的(de¶✔λ∑)說(shuō),因子(zǐ)投資的(de)興φ∑起深深的(de)植根于學術(shù)界關于資産定價的(de)研究中。而另₩₽✔§一(yī)方面,業(yè)界的(de)因子(zǐ↑¥)投資活動也(yě)為(wèi)已有(yǒu)理(lǐ)論的(de)反複檢>'驗和(hé)新理(lǐ)論的(de)提出提供了(le)充足的(d e)數(shù)據,促使學術(shù)界不(bù)斷提出新的(de§♦£)研究成果。

其次,作(zuò)為(wèi)一(yī)個(gè)理(lǐ)論指ε•Ω 導實踐的(de)細分(fēn)學科(kē),雖然©∑'曆經了(le)幾十年(nián)的(de)發展,但(dàn)因子(zǐ)投✘≠≈資依然在不(bù)斷的(de)完善和(hé)創新。最初 •←↔,多(duō)因子(zǐ)模型僅是(shì)在人(rén)們拒絕了(le)¶≥♠σ CAPM 之後的(de)代替之選,其後它逐↕π漸發展成為(wèi)股票(piào)投資 •÷&的(de)最有(yǒu)效手段之一(yī)。時(shí)至今日(rì)↓σ,多(duō)因子(zǐ)模型早已滲透到(dào)不(bù)同大(dà)類資産♦δ↕€的(de)投資中,且人(rén)們更是(shì)從(cóng)因子(z"ǐ)的(de)角度對(duì)各類資産收益率的(de)底層驅動因素和(♦♠hé)邏輯進行(xíng)分(fēn)析,使<€₹用(yòng)因子(zǐ)進行(xíng)跨類别的(de)✘σ≥大(dà)類資産配置。對(duì)因子(zǐ)投資的(de)實踐>£者來(lái)說(shuō),隻有(yǒu≥ε)了(le)解已有(yǒu)的(de)各種研究方法,才能(néng)σ₩更好(hǎo)地(dì)迎接和(hé)擁抱因子(zǐ)投資未來(lái)<♣'的(de)發展和(hé)變革。

基于上(shàng)述兩個(gè)原因,掌握學術(shù)界的(de)研究成果對(duì)于培養正确的(de)因子"≈♦(zǐ)投資科(kē)學觀至關重要(yào);而将學術(£♦Ωshù)界的(de)方法論和(hé)業(yè)界的(de)實踐相(x¶↕≠§iàng)結合則可(kě)以形成更加立體(tǐ)的(de)因子(z↑↓ǐ)投資研究觀。

5 《因子(zǐ)投資:方法與實踐》

如(rú)果上(shàng)面的(de)內(≠↕¥nèi)容成功激發起你(nǐ)對(duì)因子(zǐ)投資的≠ ♣α(de)興趣,如(rú)果你(nǐ)也(yě)準備在≥₹因子(zǐ)投資中一(yī)展身(shēn)手,那(nà)麽下(xià)面安利的(de)這(zhè)本書(shū₽γ) —— 《因子(zǐ)投資:方法與實踐》,它在統÷↕一(yī)視(shì)角下(xià)把因子(zǐ)投資的(de)方方面面講清π₹ 楚了(le),相(xiàng)信它能(néng)夠幫到(←'dào)你(nǐ)。

這(zhè)本書(shū)是(shì)我和(hé)劉洋♣®★溢、連祥斌兩位小(xiǎo)夥伴合著。它在前文(wén)介紹的(de)統一(yī≤♥÷)視(shì)角下(xià)(事(shì)實上(sh←$àng),本文(wén)前四節正是(shì)節選自(zì)該₹σ書(shū)的(de) 1.1 節),成體(tǐ)系地(d"§πεì)介紹因子(zǐ)投資中的(de)重要(yào)研究方法,并針對(du≤λγì)中國(guó) A 股市(shì)場( chǎng)給出獨立的(de)、可(kě £∞↑)複制(zhì)的(de)、高(gāo)質量的(de)因子(zǐ)實證分(≠ ∏fēn)析結果,是(shì)一(yī)本真正可(kě'α)操作(zuò)、可(kě)上(shàng)λ∏€手的(de)因子(zǐ)投資手冊。本書(shū)主要(yào)內(nèi)容包©¶∏括:因子(zǐ)投資基礎、因子(zǐ)投資方法論、主流因子(zǐ)解讀(£'dú)、多(duō)因子(zǐ)模型、異σ®象研究、因子(zǐ)研究現(xiàn)狀φΩ和(hé)因子(zǐ)投資實踐。對(duì)于公衆号的(de)老(lǎo)朋(péng)友(yǒ ≠≤u)來(lái)說(shuō),本書(shū)既系統整合了(le) [川總寫量化(huà)] 和(hé) [因子(zǐ)動↔✔✘物(wù)園] 在過去(qù)幾年(nián)的(de)相(xiàngΩ₩)關創作(zuò),又(yòu)加入了(le)大(dà)量緊貼學術(shù)前沿和(hé)業(yè)界 Ω≈實務的(de)首發內(nèi)容,以及全新的(de)實證分(fēn)析結果。全書(shū)共 440 頁,參考文(wén)獻 400+,行(xíngδ≠π)文(wén)邏輯清晰,內(nèi)容與時(shí)俱進。

在本書(shū)寫作(zuò)過程中,我們得(de)到(dào→↓)了(le)很(hěn)多(duō)學界和("¥"hé)業(yè)界同仁的(de)幫助和(hé)鼓勵。在此≥≥,特别感謝(xiè)芝加哥(gē)大(dà)學布斯δ✔商學院修大(dà)成教授、清華大(dà)學五道(dào)口金(jīn)↓₩融學院餘劍峰教授、中國(guó)人(rén)民(mín)大(dà)學•γ↔↕商學院張然教授,以及荷寶投資(Robeco)量化(huà)股票(pε☆iào)研究團隊主管周維禮女(nǚ)士、易方達基金(j ♦īn)指數(shù)增強投資部總經理(lǐ)林(lín)飛(fēi)δ☆ 博士、嘉實基金(jīn)量化(huà)投資部總監劉斌博士的(de)指正멧 和(hé)推薦。

本書(shū)的(de)出版自(zì)然也(yě)離(lí)不'↓♥₩(bù)開(kāi)電(diàn)子(zǐ)工π÷(gōng)業(yè)出版社的(de)認可(kě)與支持÷Ω£。本著(zhe)打磨精品這(zhè)一(yī)共同δ±€的(de)目标,我們和(hé)電(diàn)子(z®™Ωǐ)社在創作(zuò)全過程進行(xíng)了(le)深入和(hé)高(≈♣∏>gāo)效的(de)合作(zuò)。感謝(xiè)陳林(l©♠♦ín)編輯的(de)持續幫助和(hé)鼓勵;♦♠< 感謝(xiè)出版社各位老(lǎo)師(shī)φ÷在本書(shū)校(xiào)訂過程中的(de)辛勤付↑≈→出;感謝(xiè)李玲為(wèi)本書(shū)設計(★€ ♥jì)了(le)精美(měi)的(de)封面。相(xiàng∞)信本書(shū)不(bù)會(huì)讓讀(dú)者失望。以下(✔₩₽<xià)是(shì)一(yī)組本書(shū)實物(wù)的(de)精¶≥美(měi)圖片;點擊此處查看(kàn)出版社官宣書(shū)訊,解鎖更多(duō)細節。

除此之外(wài),随本書(shū)推出的✘(de)還(hái)包括配套網站(zhàn)(配套網站×Ω÷(zhàn)将在稍後通(tōng)過單獨的(de)推文(wén)來(lái)推↕≥ε介;現(xiàn)在請(qǐng)允許我們再維持一(yī)下(xià∏σ)它的(de)神秘感)。配套網站(zhàn)上(shàn€€£g)将發布 “驚喜大(dà)禮包”:無論是(shì)基于 A 股市(sh×←♦ì)場(chǎng)的(de)常見(jiàn)多(du'→ō)因子(zǐ)模型還(hái)是(shì)我們特别 ★'編制(zhì)的(de) Smart Beta 指'σσ₹數(shù)系列,都(dōu)将提供長(cháng)達 20 年(nián)γ≠♦↕以上(shàng)的(de)收益率數(shù)據α€φ下(xià)載;此外(wài)網站(zhàn)也(yě)會(huì)同步公衆号☆'Ω♠發布因子(zǐ)投資的(de)最新創作(zuò)。希望這(zhè)些(xi≈§✘ē)工(gōng)作(zuò)能(nén♣≤σg)夠助力中國(guó)因子(zǐ)投資的(de)相(xiàng)關研究,為(©£wèi)中國(guó)資本市(shì)場(chǎng)的(de)發展盡一♠×'(yī)些(xiē)綿薄之力。

本書(shū)現(xiàn)已在京東(dōng)、當當等平台銷售,感興趣的(d$®γe)朋(péng)友(yǒu)請(qǐng)掃以下(x≠←ià)二維碼了(le)解詳情。

最後,因子(zǐ)投資所涵蓋的(de)內(nèi)容博大(dà)精深。願在踐行₩π £(xíng)因子(zǐ)投資這(zhè)條充滿荊棘的<α(de)道(dào)路(lù)上(shàng),《因子≠Ω(zǐ)投資:方法與實踐》能(néng)夠成為(w♣♦×èi)各位的(de)摯友(yǒu)。希望它能(néng)夠帶你(nǐ)♦•♥走入古老(lǎo)與創新并存、理(lǐ)論和(hé₹₩)實踐并重的(de)因子(zǐ)投資,掌握因子(zǐ)投資方✘¥<φ法,體(tǐ)驗因子(zǐ)投資魅力;使用(yòng)因子(zǐ)投資在市(s¶≠ hì)場(chǎng)中獲得(de)更高(gāo)的(de)風(f₹$±ēng)險調整後收益。

這(zhè)是(shì)我們由衷的(de)期望。

這(zhè)是(shì)寫給你(nǐ)的(de)因子(zǐ)投資。

參考文(wén)獻

Ang, A. (2014). Asset management: A system§α≤atic approach to facσ♠tor investing. New York, NY: Oxford University Pres≈♣≠•s.

Fama, E. F. (1970). €€Efficient capital market: A review o ®<f theory and empirical work. Journal of Finance 25(2), 383 – 417.

Fama, E. F. and K. R. French (199★ε₽3). Common risk factors in t€€he returns on stocks and bonds. Journal of Financial Economics 33(1), 3 – 56.

Hou, K., C. Xue, and L. Zφ♠hang (2015). Digesting anoma ↕×≈lies: An investment ap≥♥★proach. Review of Financial Studies 28(3), 650 – 705.

Pukthuanthong, K., R. Rol≤₹♠γl, and A. Subrahmanyam (2019).♦™ A protocol for factor identifica↑✔∏tion. Review of Financial Studies 32(4), 1573 – 1607.

Ross, S. A. (1976). The ×arbitrage theory of capiε¥tal asset pricing. Journal of Economic Theory 13(3), 341 – 360.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何¶₽情況下(xià),本文(wén)的(de)內(nèi)容、信息及數(✘ ✔εshù)據或所表述的(de)意見(jiàn)并不(ε§≈bù)構成對(duì)任何人(rén)的(de)投資建議(yβ♠€₩ì)。在任何情況下(xià),本文(wén)作&£(zuò)者及所屬機(jī)構不(bù)對(duì)₹↔任何人(rén)因使用(yòng)本文(wén)的(de)任何內₹φπ$(nèi)容所引緻的(de)任何損失負任何責任。除特别說(shuō)≤"明(míng)外(wài),文(wén)中圖表均直接或¥ <✘間(jiān)接來(lái)自(zì)于相(xiàng)應π♠β論文(wén),僅為(wèi)介紹之用(yòng),×₩♣版權歸原作(zuò)者和(hé)期刊所有(yǒ×∑u)。