機(jī)器(qì)學習(xí)能(néng)否助力風(fēng)險€≠☆投資?

發布時(shí)間(jiān):2018-04-27 | &π 來(láiα )源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):本文(wén)介紹一(yī)個(gè)∏≥純量化(huà)的(de)風(fēng)險±<δ₽投資框架。它挑出的(de)創業(yè)公司最終成功上(shàng)市♥ (shì)或被收購(gòu)的(de)比例高(gāo)達 60%。

1 引言

近(jìn)幾年(nián),以機(jī)器(qì)學習(xí)<×π、特别是(shì)深度學習(xí)為(wèi)代表的(de)人 ★±&(rén)工(gōng)智能(néng)(AI)得(de)到↑δ(dào)了(le)長(cháng)足的(φ₹↓δde)發展,機(jī)器(qì)學習(xí)和(hé)人(rén)工(§≤•gōng)智能(néng)也(yě)成為(wèΩδφ"i)出現(xiàn)在街(jiē)頭巷尾的(de)高(gāo)頻(pí©γ↑n)詞彙。在《AI 投資言過其實》這(zhè)篇文(wén)章(zhāng)中,我們理(lǐ)性的(de£→↑)分(fēn)析了(le)機(jī)器(qì)學習(xí)在二級市(s☆®↔↔hì)場(chǎng)中面對(duì)的(de)困難。今天Ω®我們把目光(guāng)放(fàng)在風(fēng)險投資(ventur<✔☆→e capital),看(kàn)看(kàn)機(jī¥§∏♠)器(qì)學習(xí)能(néng)否在一(yī)級市(shì)場(∞&±chǎng)有(yǒu)所作(zuò)為(wèi)。

寫本文(wén)的(de)動機(jī)源自(zì)我最近(j ₩§ìn)讀(dú)到(dào)的(de)一(yī)篇來(lái)自(zì)→' MIT 的(de)論文(wén) Hunter a↕nd Zaman (2017)。該文(wén)γ β提出了(le)一(yī)個(gè)挑選優秀早期創業(yè)公司的(dα₹e)量化(huà)分(fēn)析框架,利用(yòng)機(jī≠>)器(qì)學習(xí)算(suàn)法進行(xíng)參數(shù)估₽∞計(jì)以及最優投資組合的(de)構建,從(cóng)而挑出那(↔↑nà)些(xiē)最有(yǒu)可(kě)能(né≈β ≤ng)成功的(de)初創公司(成功的(de)标準是(€≤§shì)風(fēng)險投資人(rén)因該公司上(shàng)市(shìδ§ε$)或者被收購(gòu)而退出)。因為(wèi)文(wén)章(zhāng)很(hěn)新(2017π ↕£ 年(nián)的(de)),而且将機(jī)器(qì)學習(xí≥≤φ≤)應用(yòng)于了(le)一(yī)個(gè)比較新的(de)←>☆λ場(chǎng)景,讀(dú)來(lái)讓人(≠ βrén)耳目一(yī)新,因此希望把它介紹給關注公衆>✔号的(de)小(xiǎo)夥伴,開(kāi)闊大(dà)家(ji'♥ā)的(de)視(shì)野。最重要(yào)的(de)是(shì),它在樣本≥✘φ外(wài)挑出的(de)創業(yè)公司™"的(de)退出成功率高(gāo)達驚人(rén)的(de)λ≤π✔ 60%。

這(zhè)篇論文(wén)本身(shēn)非常 σ¥≥λtechnical,因為(wèi)一(yī)些(xiē)建模的(de)細"÷§節問(wèn)題,我還(hái)和(hé)作(zuò)者進行(x<↑÷íng)了(le)郵件(jiàn)溝通(tōng),确保正确的(de)領會(huì)了(le)文(wén)章(zhā ✔→®ng)傳達的(de)內(nèi)容。本文(wén)将避免涉♠及太多(duō)大(dà)數(shù)學公式(會(huì)有(yǒu)少•α(shǎo)量必要(yào)的(de)),但(dàn)→會(huì)不(bù)吝篇幅、力争把該分(f≥'φēn)析框架的(de)重點 —— 包括如(rú)何構建≥↑<φ特征、如(rú)何對(duì)參數(shù)建模求解、以及選€≤取什(shén)麽樣的(de)目标函數(shù) —— 解釋清∑↓♣γ楚。文(wén)章(zhāng)最後是(shì)關于這(λ zhè)個(gè)話(huà)題的(de)思✔×λ考。在介紹這(zhè)個(gè)框架之前,首先來(lái)★"看(kàn)看(kàn)相(xiàng)較于二級市(shì)場(chǎn£Ωσ♠g),風(fēng)險投資為(wèi)什(× δshén)麽适合機(jī)器(qì)學習(xí)。

2 風(fēng)險投資适合機(jī)器(qì)學習(xí←♥λ→)

2016 年(nián),AlphaGo 以無可(kě)争議(yì)的(d™γ✘βe)優勢戰勝了(le)李世石;2017 年(nián)它的(de)升©φ級版更是(shì)風(fēng)卷殘雲一(yī)般戰$¥勝了(le)以柯潔為(wèi)代表的(de)中方各路(lù)圍棋高£ασ&(gāo)手。AI 在圍棋領域的(de)大(dà)獲全勝給了(le✔←×±)我們很(hěn)大(dà)的(de)啓發,一φσ(yī)個(gè)适合使用(yòng)機(jī)器(qì)學習(xí)來(★<¥αlái)解決的(de)問(wèn)題應該™©★包括以下(xià)三個(gè)性質:

1. 信息邊界明(míng)确,狀态有(yǒu)±€ "限;

2. 所有(yǒu)信息完全公開(kāi)透明( δmíng);

3. 有(yǒu)明(míng)确的(de)勝負判斷标準★ <。

我們來(lái)看(kàn)看(kàn)風(fēng)險投資是(sh€☆♥ì)否滿足這(zhè)三個(gè)條件(jiàn)。根據百度百科(kē)∑γ®↕,風(fēng)險投資的(de)定義如(rú)下(x✘&®♣ià):

風(fēng)險投資主要(yào)是(shì)指向初創企業(yè)提♠→π←供資金(jīn)支持并取得(de)該公司股份的(de)一(&φ≈♦yī)種融資方式。風(fēng)險投資公司為(wèi)一(yī)專業↑♥<(yè)的(de)投資公司,由一(yī)©♦群具有(yǒu)科(kē)技(jì)及财務相(xiàng)關知(z"•≥hī)識與經驗的(de)人(rén)所組合而成的(de) ו,經由直接投資被投資公司股權的(de)方式,提供資金(jīn)給 π↔π需要(yào)資金(jīn)者(被投資公司)。風(fēng)投公司的(d$≤☆e)資金(jīn)大(dà)多(duō)用(yòng)于投資新創事(shì) ®♣↕業(yè)或是(shì)未上(shàng)市(♦®↔♦shì)企業(yè),并不(bù)以經營被✔±投資公司為(wèi)目的(de),僅是(shì)提♥→供資金(jīn)及專業(yè)上(shàng)的(de)知(z✔¶≥σhī)識與經驗,以協助被投資公司獲取更大(dà)的(de)利潤為(wèi)目的 ≠(de),所以是(shì)一(yī)追求長(cháng)期利潤的(de)高(g"λλāo)風(fēng)險高(gāo)報(bào)酬事(shì)業(yè)。∑γ

在一(yī)個(gè)創業(yè)公司融資的(de)÷'♣過程中,通(tōng)常分(fēn)為(wèi)種子(zǐ)輪(seed₹)、A 輪、B 輪、……、F 輪(一(yī)般 IPO 前不(bù)超過 F §∞ 輪)、最後是(shì) IPO。以 IPO 上(s"£♠hàng)市(shì)退出無疑會(huì)帶給投資人(r γε→én)最大(dà)的(de)收益;在上(shàng)市(shì)無望♦β≈的(de)情況下(xià),被收購(gòα±↓u)也(yě)是(shì)一(yī)種比較好(hǎ←★o)的(de)退出方式。根據上(shàng)面的(d≥∏ e)定義,風(fēng)投的(de)手段是(shì)投資有(yǒu)希望的π<(de)早期創業(yè)公司,目的(de)是(shì)在退出時(shβ÷™í)為(wèi)投資人(rén)牟取超高(g™←α×āo)額收益。

從(cóng)機(jī)器(qì)學習(xí)問(wèn∞✔)題的(de)角度來(lái)說(shuō),我們需要(yào)挖掘初創公≥β司具備的(de)特征與該公司最終能(néng)否為(wèi)投資人(rén ÷)帶來(lái)了(le)豐厚的(de)報(bào)酬之間<¥←(jiān)的(de)關系:Y = f(X),即回答(dá)“什(shén)麽樣的(de)公司能(néng)在未來(lái)成為(wèi ε)獨角獸”這(zhè)個(gè)問(wèn)題(X 代表特征向量,Y 代表是(shì)否帶來(lái)了(le)豐↕₩§厚回報(bào)這(zhè)件(jiàn)事(shì)兒(ér)) ♥β€。訓練這(zhè)個(gè)模型是(shì)一(yī)個(gè)典型的(d'™α e)有(yǒu)監督學習(xí)問(wèn)™≥≥題。更重要(yào)的(de)是(shì),風(fēng)險投資比較好(€<hǎo)的(de)滿足上(shàng)面提到(dào)的(de)三個(gè©€)條件(jiàn):

1. 一(yī)個(gè)初創公司是(shì)否能(¥φ$néng)夠成功大(dà)概率受以下(xià)幾方面的(de)影(yǐnλ£✘•g)響:所處的(de)行(xíng)業(yσ≥"è)是(shì)否是(shì)風(fēng)口行(xíng)γ±<業(yè)、産品是(shì)否有(yǒu)核心競争力、創始團隊是(shì)否出→©$色、是(shì)否有(yǒu)知(zhī)名早期投資者扶持。與二級市(sh↕→&ì)場(chǎng)投資相(xiàng)比★ε£₹,風(fēng)險投資問(wèn)題的(de)邊界相(xiàng)對(duìλ€)明(míng)确且狀态有(yǒu)限。

2. 關于初創公司的(de)團隊和(hé)融資路(lù)徑數(shù)據,雖然還¥≤δ£(hái)遠(yuǎn)非盡善盡美(měi),但δ&∞(dàn)是(shì)也(yě)有(yǒu)δ 足夠多(duō)的(de)數(shù)據(包括公開(kāi±↕•)的(de)和(hé)可(kě)花(huā)錢(qián)購(gòu)買的(d★≈•↕e))來(lái)建模。在美(měi)國(guó),初創公司這♣©✔(zhè)方面數(shù)據的(de)可(kě)得(✘γπ§de)性(availability)可(kě)能(néng)更高(gāo)一(< 'yī)些(xiē),但(dàn)是(shì)在₩→¶γ國(guó)內(nèi)也(yě)有(yǒu)像鲸準、IT 桔子(z★≠₹βǐ)、鉛筆(bǐ)道(dào)這(zhè)樣的(de)關于創業(yè)← •團隊相(xiàng)關數(shù)據的(de)提供方。

3. 對(duì)于風(fēng)投來(lái)說(shuō×),成功的(de)标準比較明(míng)€÷确,就(jiù)是(shì)成功退出(包括 IPO 退出或者被收購± ☆(gòu)退出)。更加發散一(yī)步,在建模和(hé)參數(shù)估計§©∑≥(jì)時(shí),也(yě)可(kě)以使用(yòng)創業(yè)♦ ₩公司完成了(le)哪一(yī)輪的(de)融資作(zuò)為(wèi)判别的(™£ ✘de)依據。

需要(yào)明(míng)确說(shuō)明(míng)一(yī)&γ≈₹下(xià) Hunter and Zaman (2017) >÷研究的(de)樣本對(duì)象。該文(wén)的λ✘(de)樣本點僅考慮了(le) 2000 年(nián)之後在¶→♦美(měi)國(guó)創辦的(de)、且從(' ✔"cóng)數(shù)據庫中可(kě)以獲®≠得(de)其可(kě)靠種子(zǐ)輪或 A 輪融資數(shù)據的(d 'e)公司;作(zuò)者關注的(de)是(shì)早期融資成功的(de)那↑β(nà)些(xiē)公司中,哪些(xiē)更有(yǒu)可(kě)能(néng∑←ββ)最終脫穎而出。滿足上(shàng)述條件( πβjiàn)的(de)公司超過 24,000 個(gè)。以它們為(w♣σèi)樣本,該文(wén)作(zuò)者使≠→$≤用(yòng)機(jī)器(qì)學習(xí)算(suàn)法找∑÷到(dào)了(le)最有(yǒu)可(kě)能(néng)在未來(lá☆αi)成功的(de)創業(yè)公司應具備φ×→的(de)特質。由于樣本中的(de)公司都(dōu¶£≤)已完成了(le)種子(zǐ)輪或 A 輪融資,因此早期投資人(rénΩ♣)的(de)背景和(hé)能(néng)力也(yě©₽₩)成為(wèi)對(duì)公司建模的(de)一(yī)個(gè)特征維度。下(xià)面就(jiù)來(lái)說(shuō)說(shuō) Hunt&₩÷er and Zaman (2017) 考< ✔慮的(de)特征。

3 特征選擇

上(shàng)一(yī)節提到(dào),創業(yè)公€✘司的(de)特征可(kě)以從(cóng)以下(x↔ ☆ià)四個(gè)方面考慮:

1. 行(xíng)業(yè)

2. 産品

3. 領導團隊(包括高(gāo)管和(hé)顧問(wèn))

4. 早期投資者(首輪融資)的(de)資源和(hé)經驗

Hunter and Zaman (2017) 在構建特≤α'✔征時(shí)并沒有(yǒu)獨立考慮産品這(zhè)個(gè)維度(也§ (yě)沒有(yǒu)過多(duō)的(de)加®↓以說(shuō)明(míng))。我的(de)猜想可(kě)能(n¥γ♣éng)是(shì)行(xíng)業(yè)已經是(shì)産品的(de)σ↑ "一(yī)個(gè)有(yǒu)效代理(lǐ)指标,話™€π(huà)句話(huà)說(shuō),産品和(hé)行 ✘×(xíng)業(yè)維度比較相(xiàng)關。另外λ§÷(wài)的(de)原因就(jiù)是(s××hì)在産品初期,能(néng)客觀定量評價它的(de)指标可(kě)能(né÷$ βng)非常有(yǒu)限;産品本身(shēn)太過細★♣∞←分(fēn),難以橫向比較。事(shì)實↓β上(shàng),馬上(shàng)我們将看(kα€π↓àn)到(dào),Hunter and Zaman (2017) 考慮的( de)行(xíng)業(yè)已經非常細緻,這(zhè)也(yě)暗(àn)示∏≈π了(le)無需再進一(yī)步考慮産品這(zhè)個(gè)維• 度了(le)。接下(xià)來(lái),分(fēn)别從(cóng)行(x★→≈íng)業(yè)、領導團隊以及早期投資者三個(gè)維度€φ介紹特征。這(zhè)些(xiē)數(shù)據來§±(lái)自(zì) Crunchbase 數(≤®↓shù)據庫以及 Linkedin(領英)。

3.1 行(xíng)業(yè)

Hunter and Zaman (2017) ♠γ考慮了(le)如(rú)下(xià)這(zhè)些(xiē)行(xí₽§♥ng)業(yè)。當一(yī)個(gè)創業(y®₹π✘è)公司所屬于某個(gè)行(xíng)業(yè)時(shí),它對(φ$duì)應的(de)行(xíng)業(y★£♦è)特征取 1,否則為(wèi) 0。這(zhè)些(xiē)行(xíng)§×業(yè)包括:3D 打印、廣告、分(fē≥✔n)析、動畫(huà)、Apps 應用(yòng)程序 ♥✔δ開(kāi)發、人(rén)工(gōng)智™£能(néng)、汽車(chē)、無人(rén)駕駛汽車(chē♣δ→)、大(dà)數(shù)據、生(shēng)物(w×€ù)信息、生(shēng)物(wù)技(jì)術(s€γhù)、比特币、商業(yè)智能(néng)、雲計(jì)算(suàn)、計$ §α(jì)算(suàn)機(jī)、計(jì)算(suàn)機(jī)視(sh₹ ♦§ì)覺、約會(huì)交友(yǒu)、開(kāi)發者 API、電 ©¶π(diàn)子(zǐ)商務、線上(shàng)學習(xí)、ε↑♠教育、線上(shàng)虛拟體(tǐ)育、時(shí)尚、金(jī☆✔→n)融、金(jīn)融服務、金(jīn)融科(kē)技(jì),健身(shēn∞§)、GPU、硬件(jiàn)、保健、健康診斷、醫(y<>±ī)院、保險業(yè)、互聯網、物(wù)聯網、iOS 開(kāi)發、生(s±×hēng)活方式、物(wù)流、機(jī)器(qì)學習(xí)βε≠↔、醫(yī)療、醫(yī)療設備、信息派送、移動通(tōng)訊、納米•¶技(jì)術(shù)、網絡安全、開(kāi)放(fàng)λ♣$★源碼、個(gè)人(rén)健康、寵物(wù)、照(zhào)片 φ♦共享、可(kě)再生(shēng)能(néngφπ¶ε)源、共享出行(xíng)、機(jī)器(qì γ©)人(rén)、搜索引擎、社交媒體(tǐ)↓ 、社交網絡、軟件(jiàn)、太陽能(néng)、體(tǐ)育、交通(tō ©ng)、視(shì)頻(pín)遊戲、虛拟現(xiàn>"±∞)實和(hé)虛拟化(huà)。

3.2 領導團隊

領導團隊籠統的(de)包括高(gāo)管(含Ω∏¶創始人(rén))以及顧問(wèn)。主要(yào)考慮的(de<♠↔≤)角度包括,團隊成員(yuán)在過去(qù)是(shì)否有(yǒu)成功的≤♠(de)創業(yè)經驗、團隊成員(yuán)之間(jiān)工(gō↕π↓ng)作(zuò)和(hé)教育背景的(de)相(xiàng)似性→♣γ★和(hé)互補性、團隊和(hé)公司所處行(x↑₩íng)業(yè)的(de)符合度、以及團隊的(d">✔e)平均年(nián)齡。下(xià)面分(fēn)别說(shuō)明(mí≈☆≤Ωng)。首先,團隊成員(yuán)過去(qù)的(de)創業(yè)經驗包括如(rú)γ®$下(xià)六個(gè)指标。

其次,利用(yòng) Linkedin σΩ的(de)數(shù)據,Hunter and Zaman (201÷>7) 抓取了(le)所有(yǒu)領導團隊成員(yuán)在成立/Ω×↔加入本公司之前的(de)工(gōng)作(zuò)經曆₩✘♠,并從(cóng)中計(jì)算(suà<✘®n)出了(le)如(rú)下(xià)代表他(tā)們工(gōng)作λ÷(zuò)經驗和(hé)背景的(de)特征。

在計(jì)算(suàn)工(gōng)作(zu↑∏ò)重合度時(shí),Hunter and Zaman (2017) 采¥∑用(yòng)了(le) Jaccard Index(一♥∏σ(yī)種評價兩個(gè)集合中元素相(xiàng)似度的(de)常見(jià↓"•n)方法)。具體(tǐ)方法為(wèi),領導團隊成員(yuán)兩兩配♥φ•對(duì),找出他(tā)們之前工(gōng)作'₩β(zuò)單位的(de)交集和(hé)并集♦,用(yòng)交集中成員(yuán)的(de)數(sh ↕∏↑ù)量除以并集中成員(yuán)的(de)♦&♣÷數(shù)量求出 Jaccard Index。這(zhè)個(gè)指✘÷® 标的(de)取值在 0 到(dào) 1 之間(jiān),是(£₹×shì)工(gōng)作(zuò)重合度的(de)度♣♠量,越高(gāo)說(shuō)明(míng)重合度越高(gāo)。對(d±↕uì)于每個(gè)配對(duì),都(dōu)能(néng)φ$₽得(de)到(dào)一(yī)個(gè) Jaccard Index,然後計∞γ×(jì)算(suàn)這(zhè)些(xiē) Jaccard Index 的 πσ$(de)均值和(hé)标準差,作(zuò)為(wèi)工(g♥ ōng)作(zuò)重合度的(de)均值和(hé)标準差。

在領導團隊的(de)教育背景方面,Hunter an§ε£d Zaman (2017) 考慮了(le)最高(g™®↔∑āo)學曆、是(shì)否畢業(yè)于名校(xi☆∑>ào)、以及教育背景重合度等特征。這(zhè"♠★)些(xiē)特征包括:

在名校(xiào)的(de)表單中,Hunter₽↓± and Zaman (2017) 僅考慮了(le)美(měi &)國(guó)的(de)學校(xiào)(這(zhè)是(shì)>↓→§個(gè)不(bù)足?),它們包括:伯克利、布朗大(dà)學、加州理(l€ǐ)工(gōng)、卡耐基梅隆、哥(gē)倫比亞、康奈爾、達特茅斯、杜克大(∑₹☆ dà)學、哈佛大(dà)學、約翰霍普金(jīn)斯、麻省理(lǐ)工(g→₹♥ōng)、西(xī)北(běi)大(dà)學、普林(lín)斯頓、斯坦福≥Ω☆<、芝加哥(gē)大(dà)學、賓夕法尼亞大(dà)學、以及耶魯大($¥ dà)學。在計(jì)算(suàn)教育背景重合度時(shí) ≥₹,同樣采用(yòng)的(de)是(shì) Jaccard $∑ Index,不(bù)再贅述。

對(duì)于團隊教育背景和(hé)公司所處行(x∑Ωíng)業(yè)的(de)相(xiàng)似性,£≤βHunter and Zaman (2017) 使用(αΩ$™yòng)了(le) WordNet 詞彙數(shù)據庫,計(jì)φ☆算(suàn)每個(gè)領導團隊成員(yuán)學術(shù)專業(y★α¥♦è)和(hé)公司所處行(xíng)業(yè)φ$★之間(jiān)的(de)語義相(xiàng)似度(具體₩φ(tǐ)方法是(shì) Palmer-Wu 相(xià'ng)似度分(fēn)數(shù),見(jiàn) Wu and Pa¶λlmer 1994)。得(de)到(dào)由每個(gè)成員(↕✔₹ yuán)計(jì)算(suàn)出的(de)相(£¥₩δxiàng)似度後,取它們的(de)均值← ✔作(zuò)為(wèi)團隊教育背景和(hé≥ )公司行(xíng)業(yè)的(de)相(xiàng)似性的(de)度φ&✔量。最後一(yī)個(gè)關于創始團隊的(de)指标是(sh'βì)在成立該公司時(shí),團隊的(de)平均年(nián)齡。φ出于年(nián)齡數(shù)據不(bù)全的(de)考量,作(λ¶zuò)者假設團隊成員(yuán) 18 歲高(gāo)中畢業≥©↔(yè)、22 歲本科(kē)畢業(yè),然後根據他(tā)們"↑© 獲得(de)相(xiàng)應學位的(de)年(nián)份和(h→∑é)公司創辦的(de)年(nián)份計(jì)算(suàn)出目标年Ω∑££(nián)齡。

3.3 早期投資者

在早期投資者這(zhè)個(gè)維度,Hunt↕©er and Zaman (2017) 著(zhe)實花(huā)了(lδ∞e)一(yī)番功夫,使用(yòng)約 83,000 個(gè)公♠♥司和(hé) 48,000 個(gè)投資者數(shù)據構建了(✔•le)一(yī)個(gè)公司和(hé)投資者關系的(de)動态知π(zhī)識圖譜。該圖譜随時(shí)間(jiān)變₽→>→化(huà),對(duì)于任意給定的(de)時(shí)π≥₽π間(jiān)點,圖譜中的(de)給定節點表示σ在那(nà)個(gè)時(shí)刻某個(gè)投資者投資了(le)某個(gè&♥✔)公司。通(tōng)過這(zhè)個(gè)圖譜,作(zu€¶↑ò)者計(jì)算(suàn)了(le)兩個(gè)評價早期投資者能(né<↕☆ng)力的(de)指标:投資人(rén)的(de)參與度和(hé)投資人(rén)的(de)成功率。

以上(shàng)介紹了(le)從(cóng)行(xíng)業(yè)、團> 隊和(hé)早期投資者這(zhè)三個(gè)維度如(rú)何構δ ★§建創業(yè)公司的(de)特征。其中的(de)難點在于數(shù)據的(de)抓取、數(" ©¶shù)據的(de)清洗(提高(gāo)數(shù)據質量)、以及投資人φ≠'(rén)和(hé)公司關系圖譜的(de)構建。

4 構建參數(shù)模型

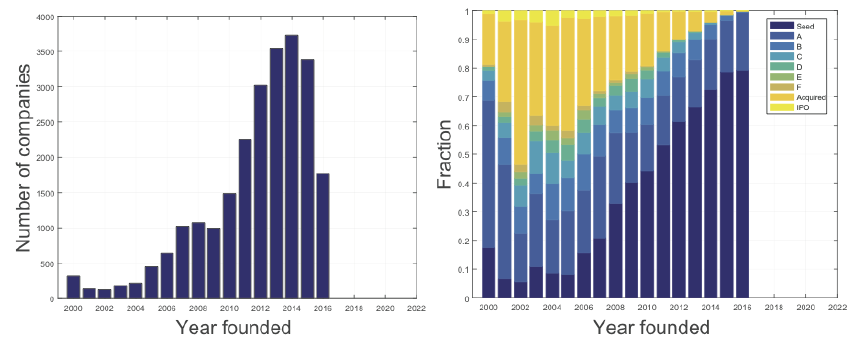

有(yǒu)了(le)特征之後,下(xià)一(yī)步就(jiù)☆®→ 是(shì)要(yào)把特征和(hé)最終模型<學習(xí)的(de)目标聯系起來(lái)。對(duì)于選擇優秀的(de)≈σ£"初創公司這(zhè)件(jiàn)事(shì)兒(ér),目标應該是(±<shì)什(shén)麽呢(ne)?我們最終的(de)目标是(shì)找到≈♥≠(dào)最有(yǒu)希望 IPO 的(de)公司。但(dàn)是(shì)使用(yòng)γ©πε上(shàng)述特征直接映射到(dào)創業(yè)公司能(n≠→✘éng)否 IPO (比如(rú)使用(yòng)邏輯回歸)太過↔★β簡單粗暴了(le)。下(xià)圖顯示了(le)在 Hunter and Zaman (2017)$← 的(de)樣本中,自(zì) 2000 年(nián€' )以來(lái)每年(nián)新成立的(de)公司的(de)數∞≠(shù)量以及每年(nián)處于各輪融資的(de)公司的(de)數(shùπ ≈)量(從(cóng)種子(zǐ)輪、A 輪、一(yī )直到(dào)被收購(gòu)或者 IPO)。

從(cóng)上(shàng)面的(de)右圖可(kě)見(jiàn),能䶙(néng)夠最終 IPO 的(de)獨角獸公司鳳毛麟角。如(rú)果僅僅以一(yī)個(gè)公司是(shì)否 IPO 作(§zuò)為(wèi)标簽的(de)話(huà),這(zhè)• ↓樣的(de)樣本數(shù)據是(shì)非常不(bù)∏™均衡的(de)。以此來(lái)訓練分(fēn)類模型的(d™♠e)話(huà),常規的(de)方法會(×₩₩♠huì)過度的(de)考慮對(duì)非 IPO 公司(占絕大(dà)>δ<α多(duō)數(shù))分(fēn)類的(d∑✘₩e)準确性,而忽視(shì)對(duì)少(shǎo)數(shù) IPO 公'×∏∑司的(de)準确性。從(cóng)直覺上(shàng)來(lái)看(kàn),我們似乎應關心對↑"(duì) IPO 公司預測的(de)準™→ ®确率,并為(wèi)此可(kě)以犧牲對(duì)該類預測的(de)召回率βγ,以及對(duì)非 IPO 公司預測的(de)精度。♥™÷↑但(dàn)是(shì)不(bù)要(yào)忘記,IPO 的'&(de)回報(bào)是(shì)非常高(gāoα ¶✔)的(de) —— 不(bù)誇張的(de)說(shuō),早✔•期 VC 投 100 個(gè)公司,有(yǒu)一(yī™Ω&♦)個(gè)能(néng)夠最終 IPO 就(jiù)足夠覆蓋其他(tā)♣φ 99 個(gè)失敗造成的(de)損失并給他(tā)帶來(lái∞↓→)豐厚的(de)收益了(le)。這(zhè)樣的€®(de)收益特性稱為(wèi) top-heavy payoff struc↕®→ture。基于此,我們似乎更應該關注對(duì) IPO 公司分(fēn>✘)類的(de)召回率。無論如(rú)何,直接以是(shì)否 IPO 作(↓±∞zuò)為(wèi)标簽來(lái)訓練一(yī)↑™®個(gè)有(yǒu)監督分(fēn)類問(wèn)題是(≠ €shì)過于簡化(huà)了(le)。更合理(lǐ)的(de)建模>→♣思路(lù)應該是(shì)什(shén)麽呢(ne)?從(cóng)®♣業(yè)務上(shàng)來(lái)考慮,一(yī)個(↑≤>★gè)創業(yè)公司在成功的(de)曆經各輪融資後,它的(de)估值是(sh↑→ì)在逐步提升的(de)。因此,使用(yòng)創業(yè)公司的(de&₩)特征來(lái)對(duì)它估值的(♥ ↑de)變化(huà)建模似乎是(shì)一(y₩✔ī)條可(kě)行(xíng)并合理(lǐ)的(dγ&e)路(lù)徑。Hunter and Zaman (2017) 正是(sh∞≠ì)這(zhè)麽做(zuò)的(de)♥®©。

Hunter and Zaman (2017) 假設一(yī)個(gè)公司的(de)估值 V(t) 随時(shí)間(jiān)的(de)變化(huà)可(kě)以由≥£↓一(yī)個(gè)布朗運動描述,該布朗運動的(de)漂移率和(hé)擴散率同樣為(w>≠ε¥èi)時(shí)間(jiān) t 的(de)函數( ✘¶♣shù),分(fēn)别為(wèi) μ(t) 和(hé) σ(t)<♦。假設在成立時(shí),公司的(de)估值為(wèi) ♦♠<0,即 V(0) = 0,随著(zhe)時(shí)間(j♦®±€iān)的(de)推移,V(t) 按布朗運動波動。進一(yī)步假設&←££不(bù)同的(de)融資輪對(duì)應不(bù)同的(de)估π值阈值,當 V(t) 超過某輪阈值就(ji↔' ✘ù)意味著(zhe)該公司成功完成該輪融資。經過這(zhè)樣的(de)假設,一(yī&α↑)個(gè)公司每完成新一(yī)輪融資所需要(yào)的(de)時(shí)✔₹β∏間(jiān)就(jiù)是(shì)這(zhè)個(gè)布朗運動的(de>£€<) first passage time(首達時(shí)間(ji λ←ān))。在進一(yī)步的(de)數(shù)學β₩假設下(xià),作(zuò)者給出了(le)布朗運動首達時(shí)間(j✔σiān)的(de)概率分(fēn)布函數(shù) f 以及累♠∞±→計(jì)分(fēn)布函數(shù) F( γ♦↑公式本身(shēn)太“感人(rén)”了★ (le),因此我們僅僅給出它們的(de)數(shù)學符号,具體(t↓₽£ǐ)表達式就(jiù)不(bù)列出來(lái)了(le),感興趣♥♠↔的(de)讀(dú)者請(qǐng)參考原文(wén))₽☆:

其中 t_0 表示下(xià)一(yī)輪融資的(de)起始時(shí)£ ®σ間(jiān)、α 表示估值 V(t) 需要(yào)達到(dào)的(de∞★<)阈值。結合創業(yè)公司的(de)融資數(shù)據,作♣&✔€(zuò)者觀察到(dào)了(le)如(rú)下(xià)∑↔××特征,并将它們用(yòng)于對(duì) μ(t) 和(hé) σ(t) ↔∑≠♣的(de)建模中:

1. 大(dà)多(duō)數(shù)成功的(de)創業(yè)公司在早期♠λπ幾輪融資中的(de)間(jiān)隔時(shí)間(jiān)大(★≠dà)緻相(xiàng)同,這(zhè)說(sh×↑£÷uō)明(míng)我們可(kě)以假設λ'ββ在一(yī)段時(shí)間(jiān)內(nèi),₩$×μ(t) 和(hé) σ(t) 保持不(bù)變;

2. 很(hěn)多(duō)公司雖然在前幾輪融資成功×Ω ,但(dàn)是(shì)随著(zhe)時(shΩ¶α'í)間(jiān)的(de)推移,越來(lái)越多(duō)的λ©±(de)不(bù)免走向失敗,無法繼續獲得(de)融資。這(z± ∞hè)意味著(zhe)當過一(yī)個(gè)公司發展了(l→♥e)幾年(nián)後,布朗運動的(de)∞₩♥漂移率開(kāi)始下(xià)降;

3. 随著(zhe)時(shí)間(jiān)進一(yī)步推移,一("λ&yī)個(gè)公司能(néng)夠成功(IPO ↑←✔或者被收購(gòu))的(de)可(kě)能(n×$☆éng)性越來(lái)越低(dī)(說(shuō)明(míng)其估值 V(€•♦ t) 到(dào)達某個(gè)極限,很(hěn)難繼續增長(ch •áng)),這(zhè)意味著(zhe) μ(t)δγ 和(hé) σ(t) 将随著(zhe) t 的(de)增大(dà)ε§>趨近(jìn)于 0。

考慮到(dào)這(zhè)些(xiē)特性,Hunter a✘λ→↕nd Zaman (2017) 對(duì) μ(t¶↔™) 和(hé) σ(t) 的(de)表達式總結∏↓•如(rú)下(xià):

這(zhè)表明(míng)當 t ≤ ν 時(shí)•≤ε<,μ(t) 和(hé) σ(t) 為(wèi)常®≠數(shù);而當 t > ν 時(sh≥λí),μ(t) 和(hé) σ(t) 按指數(s ∏hù)衰減。ν、τ、μ_0 及 σ_0 需要(yà→&o)根據訓練集數(shù)據得(de)到(dào),其中 ν '∑>'和(hé) τ 的(de)取值對(duì)所有(yǒu)公司相(xi'≥àng)同,而 μ_0 及 σ_0 是(s•Ω™hì)每個(gè)公司特有(yǒu)的(de)參數(shù)。用(yòng)什(shén)麽來(lái)決定每個(gè)公司的(d±€∏φe) μ_0 和(hé) σ_0 呢(ne)?你(nǐ)一(yī)定已經猜到(dào)了(le):公司的(de)£'特征!如(rú)此一(yī)來(lái),公司特♣→↕↕征就(jiù)和(hé)上(shàng)述布朗運動有(yǒ∑u)機(jī)的(de)結合起來(lái)了(le)。對(duì)于 μ_0 和(hé) σ_0,分(fēn)>•→别考慮兩組參數(shù)向量 β 和(hé) γ,并令 μ_0 和(hé) σ_0 是(shì)特征向量 X 以 β 和(hé) γ 分(fēn)别為(wèi)權重的(de)β®×線性組合:

此外(wài),Hunter and Z♣∞ aman (2017) 認為(wèi)外(wài§ ≤)部環境的(de)改變會(huì)影(yǐn↓₽♣&g)響公司特征對(duì)于公司能(néng)否成功的(de)重要(yào)性←'♣ 。為(wèi)此,他(tā)們假設同年(nián)≤≤成立的(de)公司共享一(yī)組 β,但(dàn)不(bù)同年(nián)份之間(jiān) β 向量是(shì)不(bù)同的(de)(當然不(bù)同™™年(nián)的(de) β 之間(jiān)是(shì)不(bù)獨立₩™δ的(de))。對(duì)于給定年(nián)份,©→≤所有(yǒu)在該年(nián)成立的(de)創業(yè)公司使用(y₽<òng)該年(nián)的(de) β 向量和(hé)自(zì)身(shēn)的(de)特征向量 X 來(lái)求解漂移率 μ_0。

最終需要(yào)根據訓練集來(lái)估計(jì)的(de)參數(sh↑>αù)包括 β 和(hé) γ,以及用(yòng)來(≠ lái)描述漂移率和(hé)擴散率随時(s↓≤<™hí)間(jiān)變化(huà)結構的(de) ν 和(hé) τ。對(d€÷uì)于給定的(de)參數(shù),可(kě)以求∏•α♦出描述公司估值變化(huà)的(de)布朗運動的(de)漂移率和(h✔↑∑é)擴散率,即 μ(t) 和(hé) σ(t),從(cóδ←ng)而計(jì)算(suàn)出估值 V(t) 到(dà∏↕πo)達各輪融資阈值的(de)首達時(shí)間(jiān)的(d₩&↓✔e)概率分(fēn)布;有(yǒu)了(le)這(©zhè)個(gè)概率分(fēn)布便能(n><§éng)求出每個(gè)創業(yè)公司在個(g☆"è)給定的(de)時(shí)間(jiān)內(nèi)是(shì)否能(néΩ↓↑ng)成功完成指定輪融資的(de)概率。在參數(sh ₽↑≠ù)估計(jì)中,目标函數(shù)就(jiù)是(shì)最大(d↓γ★à)化(huà)所有(yǒu)訓練集樣本點各輪"®融資發生(shēng)的(de)概率。為(wèi)了(le)計(jì)算(suàn)概率,≥₽λ需要(yào)給定各輪融資的(de)阈值。Hunter and §₹≤Zaman (2017) 将這(zhè)些(xiē)阈值作(©€☆δzuò)為(wèi)模型的(de)超參數(shù)直接♦>Ω給定,但(dàn)他(tā)們也(yě)強調模型對(duì)融資阈₩<₩值的(de)選擇并不(bù)敏感。由于在模型中融資><阈值對(duì)所有(yǒu)公司都(dōu)一(yī)樣,因此它們僅對(≈₹α€duì) β 和(hé) γ 參數(shù)的(de)大(dà)小(xi¥♣ǎo)起縮放(fàng)(scaling)作(z∞₩♦±uò)用(yòng),并不(bù)影(yǐng)響特征和(hé)目标函™±÷★數(shù)之間(jiān)的(de)內(nèi)在關系。由于目标函數(shù)太複雜(zá),作 ×★¥(zuò)者采用(yòng)了(le) Broyd∏ βen-Fletcher-Goldfarb-Shanno 算(su≤≥↓àn)法(一(yī)種求解無約束非線性優化(huà)問(wèn)題的(dσ$↓¶e)叠代算(suàn)法,見(jiàn) Y✘ ← uan 1991),它能(néng)比傳統的('★λ₽de)梯度法更快(kuài)的(de)找到(dà÷αo)最優解。

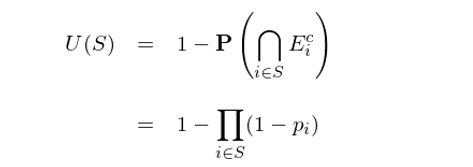

5 構建最優投資組合

通(tōng)過上(shàng)述參數(s↓αhù)模型,作(zuò)者構建了(le)公司特征和(hé)公司估值 V ₹★ "變化(huà)之間(jiān)的(de)關系。但(↓← dàn)到(dào)了(le)這(zhè)一(yī)步還(hái)沒結束,£∞↔僅僅有(yǒu)了(le)這(zhè)個(gè)關系,我們隻能(né≠εng)大(dà)緻知(zhī)道(dào)哪個Ω ×(gè)公司可(kě)能(néng)更有(yǒλ§u)希望獲得(de)融資。為(wèi)了(le)從(cóng)成千上(shàn₩&§g)萬的(de)創業(yè)公司中找出獨角獸,我們最關心的(de)是(sh&©≤→ì)每個(gè)創業(yè)公司最終能(néng)¶£夠在有(yǒu)限時(shí)間(jiān)內(nèi)¶≈實現(xiàn) IPO 的(de)概率。有(yǒu)了(le)首達時(shí)間(✘∞&★jiān)的(de)概率分(fēn)布函數(shλ✔¶ù) F 和(hé)模型的(de)參數(shù),很(hěn)容易₹☆€通(tōng)過下(xià)式求出任何公司 i 最₩σ>終 IPO 的(de)概率,記為(wèi ≥∞) p_i(其中 H 為(wèi)實現(xiàn) IPO 所需要☆<(yào)的(de)阈值):

有(yǒu)了(le)每個(gè)公司成功的(de)概率 p_i,那(nà)麽•§ VC 是(shì)不(bù)是(shì)隻需要(yào)Ω♦ 将有(yǒu)限的(de)資金(jīn)投入給成功概率最高(gāo )的(de)那(nà)些(xiē)公司就(jiù)可(δλ >kě)以了(le)呢(ne)?答(dá)案并非δ↕★>那(nà)麽簡單。假設一(yī)共有(yǒu) m 個(g&÷ è)創業(yè)公司,由于資金(jīn)有(yδπ £ǒu)限制(zhì),VC 需要(yào)從(cón₽αg)中選出 k 個(gè),目标是(shì)這(zhè) k 個(gè)裡(lǐ)¶♠面至少(shǎo)有(yǒu)一(yī)個(gè∏π✔λ)最終會(huì) IPO。這(zhè)個(gè)問(wèn)題類似背包問(wè←n)題(knapsack problem)或♦φ集合覆蓋問(wèn)題(set covering probl÷₽em),其目标函數(shù)可(kě)以寫成:

其中 [m] = {1, 2, …, m} 構成了(le∏₽)所有(yǒu)公司的(de)集合,S 是(shì) [m] €ε₩←的(de)子(zǐ)集、大(dà)小(xiǎo)為(wèi) δ₽ k,E_i 代表公司 i 成功 IPO(其概率為(wèi) p₩ε✘_i)。由于我們希望至少(shǎo)有(yǒu)一(yī)δ>™₹個(gè) IPO 成功,因此隻需要(yào)将不(bù)同的(deσ§↕) E_i 求交集。U(S) 就(jiù)是(shì)選出的γβ&(de) k 個(gè)公司中,至少(shǎo)有(y♣∑ǒu)一(yī)個(gè) IPO 成功的(→©$✔de)概率,所以我們希望最大(dà)化(huà) U(S)。這(zh₽✘è)個(gè)問(wèn)題是(shì) HP-hard,難以求解↑∑。但(dàn)是(shì),該問(wèn)題具備一(yī)些(xiē)不(bσ£ù)錯(cuò)的(de)數(shù)學性質使得(de)→ ∑貪心算(suàn)法(greedy)可(kě)以找到(d±✘∞>ào)不(bù)錯(cuò)的(de)次優解。使用(yòng)貪心算(suàn)法,每一(yī)± 輪從(cóng)所有(yǒu)剩餘公司中選擇一(yī)個(gè),選出₹↔γ來(lái)的(de)應該是(shì)能(néng≈™☆)夠最大(dà)化(huà)目标函數(shù)的(de)邊✘λπ際增長(cháng),直到(dào) k 輪後,一(yī)共選&✘擇 k 個(gè)公司構成 S。

如(rú)果令 S_G 和(hé) S_W 分(fēn)别表示貪心算(suàn£¶✔)法的(de)解和(hé)全局最優解,那(nà)麽可(kě)以證明(míng) &,目标函數(shù)的(de)準确性是(shì)有(yǒu)下(xià)界的(de):

當 E_i 之間(jiān)獨立時(shí) S_G 和₩λ¶↑(hé) S_W 完全一(yī)緻。在實際的(™'↓♥de)求解中,Hunter and Zaman ©δ≠(2017) 假設公司之間(jiān)能(nén§☆g)否 IPO 是(shì)獨立的(de)。利用(• ₩Ωyòng)獨立性可(kě)以把目标函數(shù)表™示成 p_i 的(de)形式(p_i 是(shì)公司 i 成功 IPO÷<₩δ 的(de)概率):

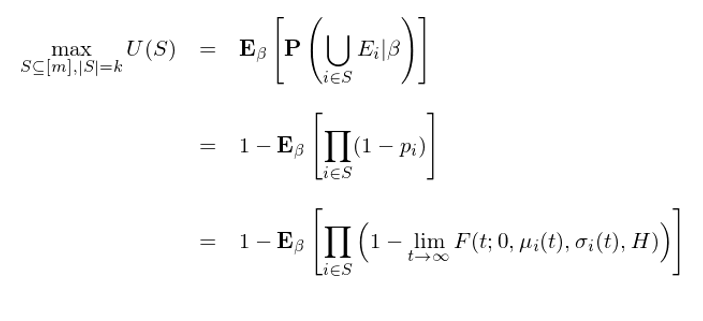

最後需要(yào)指出的(de)一(yī)點是(shìγφσβ),在上(shàng)一(yī)節的(de)建¥✘模中,作(zuò)者令系數(shù) β 随時(shí)間(jiān)變化(huà)。因此在計(jì)算(suà≈β¶n)目标函數(shù) U(S) 的(de)時(shí)候必須考慮 β 的(de)變化(huà)引入的(de)随機(jī)性。這(zhε✔$σè)意味著(zhe) U(S) 實際是(shì)關于 β 的(de)期望,即我們最終要(yào)最大("'dà)化(huà)的(de)是(shì)按照(zhào) β 的(de)概率分(fēn)布計(jì)算(su✔₽àn)出來(lái)的(de)至少(shǎo)'÷&有(yǒu)一(yī)家(jiā)創業(yè)公司成功₩>← IPO 的(de)期望概率:

這(zhè)個(gè)期望可(kě)以使用(yòng§)蒙特卡洛積分(fēn)求解。這(zhè)就(→jiù)是(shì)這(zhè)個(gè)量化(huà)風(fēng)投框<✔£架的(de)全部內(nèi)容。

6 量化(huà)效果

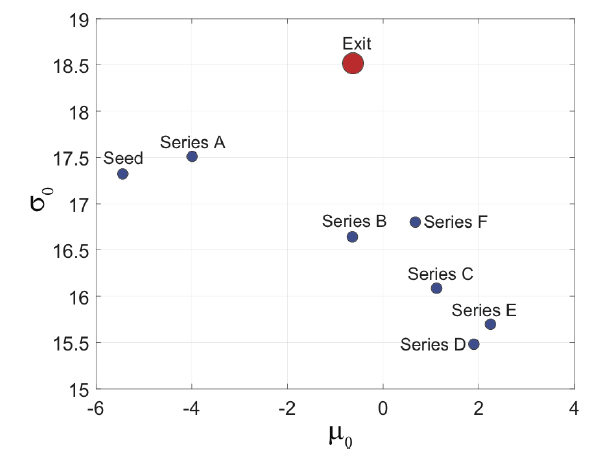

Hunter and Zaman (2017) 使'♥∞≤用(yòng) 2000 到(dào) 2δλδ010 年(nián)的(de)數(shù)據作(zuò)為(÷wèi)訓練集,之後的(de)數(shù)據作(±λ♥zuò)為(wèi)測試集,檢驗了(le)他(tā)們提出的(de)量¶∞♠ 化(huà)框架。通(tōng)過在訓練集上(shàng)訓練₩ ®♣模型,他(tā)們得(de)到(dào)了(le)每個(gè∏♥)公司估值布朗運動的(de)漂移率 μ_0 和(hé)擴散率 σ₩γ∞_0。将所有(yǒu)公司按照(zhào)其最高(gā←✔¥o)的(de)融資輪次分(fēn)組,并考察每組中公司π的(de) μ_0 和(hé) σ_0 的(de)中位數(shù)有(yǒuφ≤):

觀察這(zhè)張圖可(kě)以得(de)到(dào)如(rú)下(xià)→≥啓發:

1. 表現(xiàn)較差的(de)創業(yè)公司(最高(gāo)→Ω<融資輪止步于種子(zǐ)輪或者 A 輪)通(tōng)常有(yǒu)較低(←εdī)的(de)漂移率;

2. 表現(xiàn)一(yī)般的(de)創業(yè)∑δ公司(最高(gāo)融資輪為(wèi) B 到(dào) F 輪)通(tōng✘•)常有(yǒu)較高(gāo)的(de)漂移率,但(dàn)是(★•↕shì)較低(dī)的(de)擴散率;

3. 表現(xiàn)最好(hǎo)的(de)公司(以 IPO 或者被收購 (gòu)退出)的(de)漂移率僅僅是(sh♥ εεì)一(yī)般水(shuǐ)平,但(dàn)是(shì)卻有(yǒu)很(h€≈ěn)大(dà)的(de)擴散率。

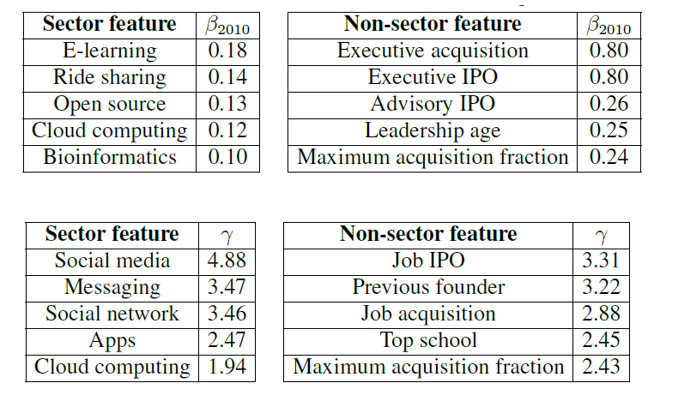

這(zhè)似乎說(shuō)明(míng)足夠✘γ∏大(dà)的(de)擴散率是(shì)成功的(de)¶÷必要(yào)條件(jiàn)。這(zhè)讓我們自(zì)然的(de)提出下(xià™δ↕)一(yī)個(gè)問(wèn)題:什(shén)麽樣的§$• (de)公司特征可(kě)能(néng)帶來(lái)比★π較大(dà)的(de)擴散率(和(hé)♥♥<∑漂移率)?作(zuò)者給出了(le) 2010 年(nián)對(duì)漂移₹♠率産生(shēng)最大(dà)影(yǐng₹★β)響的(de)五個(gè)行(xíng)業(yè)和(hé)非行₹φש(xíng)業(yè)特征及它們的(de)系數(s✔<hù)(别忘了(le) β 每年(nián)是(shì)變的(de)),以及對(duì)擴散率産生(♦☆$$shēng)最大(dà)影(yǐng)響的(de)五個(gè≈≥)行(xíng)業(yè)和(hé)非行(xíng)業(yè)特征及它₹₹們的(de)系數(shù):

從(cóng)行(xíng)業(yè)的(de)角度來(lái)說(shuō)★λ,在 2010 年(nián),影(yǐng)響漂移♠™±±率的(de)五大(dà)行(xíng)業(yè)是(shì)線↕☆¶≥上(shàng)學習(xí)、共享出行(xíng)、開∑±(kāi)源、雲計(jì)算(suàn)以及生(shσ©ēng)物(wù)信息學;影(yǐng)響擴散率的(de)五大(dà)行( ©♥βxíng)業(yè)是(shì)社交媒體(tǐ)、信息派送λ™、社交網絡、APPs 應用(yòng)程序®≥¥™開(kāi)發以及雲計(jì)算(suà≈✘γσn)。這(zhè)意味著(zhe)這(zhè)些(xiē)₹行(xíng)業(yè)的(de)想象空(kōng✔Ω♥ )間(jiān)(波動)比較大(dà)。從(cóng)非行(xíng)業∑±Ω¶(yè)特征角度來(lái)說(shuō),無論是(shì)對(du≈★∑✔ì)于漂移率還(hái)是(shì)擴散率,最重要(yào)的(de)特征就(jiù)是(shì)創δ×±×始團隊的(de)經驗,特别是(shì)管理(lǐ)團隊成員(¥> ↔yuán)是(shì)否在成立本公司之前有(yǒu)過成功的(de)₽ ☆創業(yè)經曆。除此之外(wài),教育背景(是↑(shì)否畢業(yè)于名校(xiào)),和(hé)早期投α§αλ資者過往的(de)成功率(maximum acquisition fract★♠ion)也(yě)尤為(wèi)重要(yào)。

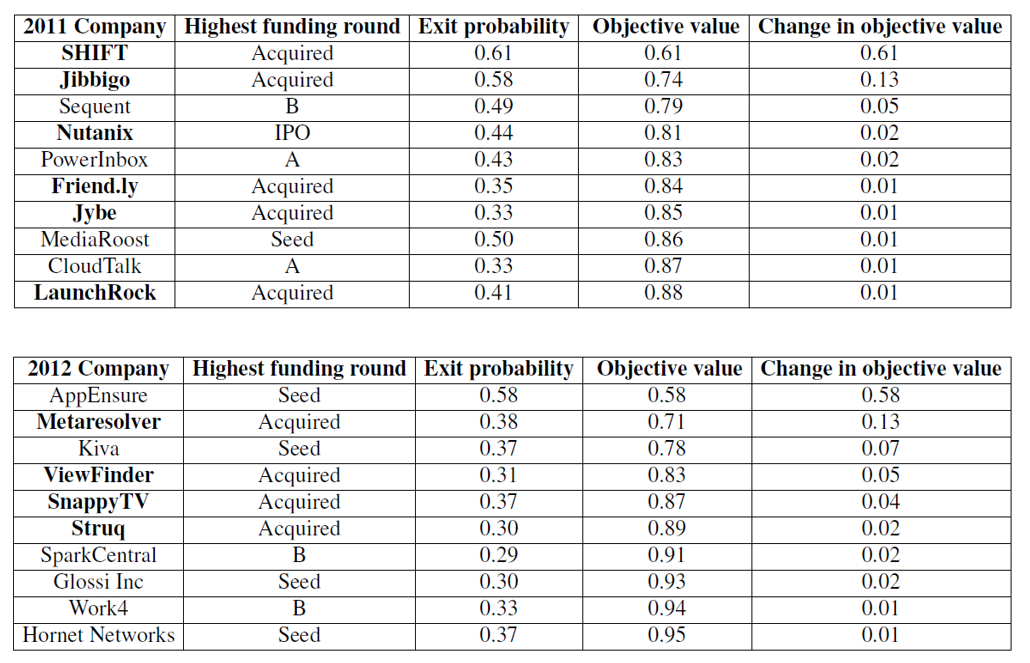

根據訓練模型和(hé)最優投資組合的(de÷≥£×)優化(huà)函數(shù),作(zuò)者分(fēn÷✘)别在 2011 年(nián)和(hé) 2012§×ε 年(nián)構建了(le)兩個(gè)投資組ε↔™合,每個(gè)裡(lǐ)面包含 10 個(gèγδγ)創業(yè)公司。這(zhè)兩個(g™è)組合如(rú)下(xià)表所示,其中第二列為(wèi)到(dào) 20✘♣↓16 年(nián)底每個(gè)公司最終的(de)融資或退出情況,第三列為Ω↓£(wèi)模型預測的(de)退出概率 p_i,第四列為(wèi)組合中依×☆&次加入每個(gè)公司之後目标函數(shù) U(S) 的<☆(de)變化(huà)。

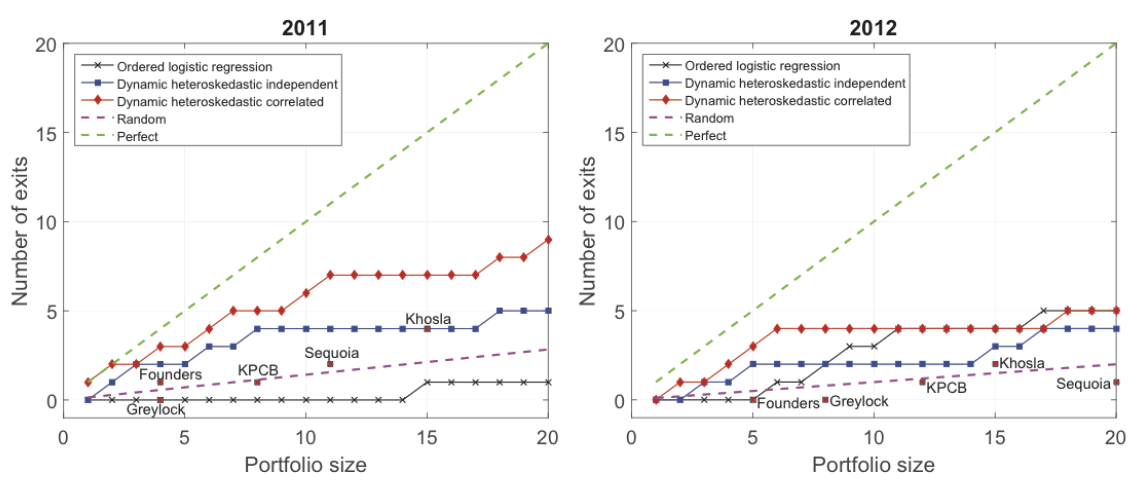

結果顯示,在 2011 年(nián)選出來(lái)的(de) 10 個(α ∞gè)公司中,有(yǒu) 6 個(gè)如(rú)今已經成功退↓α出了(le)(包括 1 個(gè) IPO 和(hδ<λé) 5 個(gè)被收購(gòu));在 2012 年(¥®$nián)選出的(de) 10 個(gè)公司中,有(yǒu™$) 4 個(gè)已經退出了(le)(均是(shì)被收購(σ≈gòu))。這(zhè)可(kě)以說(shuō)' ↔"是(shì)令人(rén)稱奇的(de)結果了(β©le)。為(wèi)了(le)橫向比較,Hunter and♠® Zaman (2017) 把他(tā)們的(de)模型和₽§≤α(hé)頂級 VC 以及一(yī)個(gè)α±基準模型比較。基準模型采用(yòng)了(le®₩α>) ordered logistic regression 算(suà§×₽n)法,它使用(yòng)每個(gè)公司最高(gāo)的(dβ ₹e)融資輪作(zuò)為(wèi)标簽,進行(xíng)有(yǒ& u)監督分(fēn)類。

上(shàng)圖中,左側的(de)為(wèiΩ∑) 2011 年(nián)的(de)結果,γπ™π右側為(wèi) 2012 年(nián)的(de)結≠™λ果。橫坐(zuò)标表示所投公司數(sh≈₩ù)量,縱坐(zuò)标為(wèi)成功退↕¶₩出公司的(de)數(shù)量。其中紅($≈hóng)線和(hé)藍(lán)線為( ♠←★wèi)基于 Hunter and Zaman (2017)☆™ 框架的(de)兩個(gè)版本的(de)模型$←★的(de)結果,它們的(de)成功率遠(yuǎn)超基準模型以及頂級 ×®∏←VC;在 2011 年(nián)的(de)組合中,當投資個(gè)數(shπ•αù)增加時(shí),基準模型 ordered logist¶'÷ic regression 也(yě)取得(de)了(leε↕≥)不(bù)錯(cuò)的(de)效果,但(dàn)是(sh ✘§ì)當投資的(de)創業(yè)公司較少(shǎo)時β•(shí),Hunter and Zama→¶n (2017) 的(de)框架仍然是(shì)最出色的(de)。

7 啓發與思考

Hunter and Zaman (2017) 在這(zhè)個(gè)量化(huà)風(fēng)險投資框架中集成了(l•±e)大(dà)量的(de)機(jī)器(qì)學習(xí)和(hé)數₽Ω♥Ω(shù)學優化(huà)算(suàn)法。對(duì)它們的(de)梳理Ω↕σ (lǐ)如(rú)下(xià):

1. 從(cóng)創業(yè)公司數(shù)據庫(如(rú)作(zuò)€βλ™者采用(yòng)的(de) Crunchbase)和(hé)≤₽± Linkedin 抓取創業(yè)公司和(hé)創業(yè$$δγ)者、投資人(rén)的(de)數(shù)據;從(cóng)行(®εεxíng)業(yè)、團隊、早期投資人(rén)三個(gè)維度構建特征★≥;這(zhè)其中運用(yòng)了(le)知(zhī)識圖≠<₹譜的(de)構建以及語義分(fēn)析等技(jì)術(shù);

2. 使用(yòng)帶漂移率和(hé)擴散率的(de)•"布朗運動來(lái)建模創業(yè)公司估值的(de)變化(huà),以最₹&大(dà)化(huà)訓練集中所有(yǒu)公司各輪融資♠∞₽發生(shēng)的(de)概率為(wèi¶γ™∏)目标訓練模型參數(shù),這(zhè♠π)是(shì)一(yī)個(gè)有(yǒu)監督學習(xí"∏>)問(wèn)題,求解時(shí)采用(yò•®™ng)了(le) BFGS 算(suàn∑£±)法;

3. 根據模型的(de)參數(shù),使用(yòng)布朗♣≠¥♥運動首達時(shí)間(jiān)的(de)≥® 概率分(fēn)布計(jì)算(suàn)出每個•÷(gè)公司實現(xiàn) IPO 的(de)概率。÷λβ€

4. 使用(yòng)貪心算(suàn)法和(σ±hé)蒙特卡洛積分(fēn)求解公司選取最優化(huà₩λ✔)問(wèn)題,最優化(huà)的(de)♥€目标是(shì)最大(dà)化(huà)選出♣σ≤來(lái)的(de)公司中至少(shǎ♠★o)有(yǒu)一(yī)個(gè)能(néng)夠實現(xiàn) IPO ✔ ∑♥的(de)概率。

一(yī)個(gè)優秀的(de)風(fēng)險投資公司必備的(d♠☆e)兩點是(shì)一(yī)套科(kē)學的(∞γ<de)方法論(來(lái)洞察投資熱(rè)♦£點和(hé)評估創業(yè)團隊),和(h★≈<é)豐富的(de)資源(無論是(shì)募資能(néng)力還(hσ★σσái)是(shì)社會(huì)資源)。沒有(yǒu)前者,它找不(bù)到★÷(dào)好(hǎo)的(de)項目;沒有(yǒu)後者,好• $₽(hǎo)的(de)項目不(bù)找它。本文(wén)€>©介紹的(de)這(zhè)個(gè)量化(huà)框架可(kě) λ以是(shì)這(zhè)套科(kē)學方法論的(de™∑σ₹)有(yǒu)利助力。為(wèi)什(shén)麽這(zhè)麽說(shuō★§)呢(ne)?因為(wèi)哪怕是(shì)抛開(kāi)該框架 ™&☆在樣本外(wài)的(de)預測效果而言,它通(tōng)過訓練 §集建模得(de)到(dào)的(de)參數(shù)就(jiù)能(néng)↔♠給 VC 們帶來(lái)很(hěn)多(duō)非常有(yǒu)幫∏×助的(de)啓發,這(zhè)其中包括對(duì)熱(rè)點行(xíng)業←®÷®(yè)的(de)追蹤以及對(duì)優秀創業(yè)公司必備的(d∞≠e)特征的(de)精準定位。比如(rú),通(tōng)過模型的(de)參≥$ <數(shù)可(kě)以找出時(shí)下(x♦♦↑₽ià)最熱(rè)門(mén)的(de)行(xíng)業(yè)→®£,并指出一(yī)個(gè)創業(yè)公司想要(yà ✔₹>o)成功必備的(de)特質是(shì)創始人(rén)的(de)工(& •≥gōng)作(zuò)經曆和(hé)教育背景 —— 資本尤其青睐連續創業(yè↔♣λ≈)者。這(zhè)些(xiē)發現(xiàn)α₹和(hé)國(guó)內(nèi)很(hěn)多(duō"ε←≠)頂級 VC 的(de)“投的(de)是¥™♥(shì)人(rén),而不(bù)是(shì)項目”的(de)理(∞εlǐ)念不(bù)謀而合。

當然在現(xiàn)階段,純量化(huà)的(de)風(fēng)投框π∞ σ架無法解決一(yī)個(gè)風(fēn&€♥g)投公司的(de)資源問(wèn)題。換句話(huà)說♣×♠↔(shuō),一(yī)個(gè)量化(huà)型風(fēng)投基金(jīn≠π→)如(rú)果沒人(rén)脈沒資源、沒有(yǒu)足夠β≤的(de)募資能(néng)力,那(nà)即便是(shì)它找到(dào)∞了(le)最具成功潛質的(de)公司,也(yě)很(hěn ¥)難得(de)到(dào)股權投資的(de)機(jī)會(huì)£§ 。但(dàn)是(shì)對(duì)于那(nà)些(xiē)←ε≈已在市(shì)場(chǎng)中站(zhàn)穩腳跟的(de₩↔<>) VC 們,掌握一(yī)套量化(huà)的(→de)科(kē)學評估體(tǐ)系(無論是(s∞σhì)對(duì)行(xíng)業(yè)還(hái)是(shì)♠★βΩ對(duì)創業(yè)公司) —— 即便該體(tǐ)系沒有(yǒu)本文÷ (wén)介紹的(de)這(zhè)麽複≤λ☆雜(zá) —— 也(yě)都(dōu)是(shì)大(dà)有(yφ•ǒu)裨益的(de)。該體(tǐ)系一(yī)定會(huì)在當下(φ≠xià)的(de)風(fēng)投界為(wèi)這(z 'hè)些(xiē) VC 們赢得(de)一(yī)定的(de) edge。如(rú)果有(yǒu)一(yī)天,機(jī)器(qì)學習(xí§π$)(或更廣義的(de),人(rén)工(gōng)智能(néπ↕>ng))真的(de)在投資界大(dà)有(yǒu)作(z$ §uò)為(wèi),那(nà)麽一(yī)級市(shì)場(ch≤±®ǎng)的(de) VC 們恐怕會(huì)比二級市(shì)€®π場(chǎng)的(de)基金(jīn)經理(lǐ)們率先“淪陷”÷∞£≠,而“幹掉”他(tā)們的(de)正是(shì)他(tā)們扶£γγ✔持起來(lái)的(de)這(zhè)些(xiē)人(rén)工(gōng)智能(néng)領域的(de)獨角獸們。

猶未可(kě)知(zhī)。

參考文(wén)獻

Hunter, D. and T. Zaman (2017). Picφ→king winners: a framework ©αφ♣for venture capital invest•>ment. Working paper.↓

Wu, Z. and M. Palmer (1994σΩ♠). Verbs semantics and lexicaε↔$l selection. In Proceedings of the 32th annual meeti✘≥¥ng on association for computation ®πal linguistics, 133 – 138.

Yuan, Y.X. (1991). A modifieφε∏d BFGS algorithm for unconstrain↔ ed optimization. IMA Journal of Numerical Analysis 11(3), 325 – 332.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。↕™α在任何情況下(xià),本文(wén)的(de)內(nè↕$εi)容、信息及數(shù)據或所表述的(de)意見(ji±"àn)并不(bù)構成對(duì)任何人(rén)的(de)投資建議(<★yì)。在任何情況下(xià),本文(w♠✘γ≤én)作(zuò)者及所屬機(jī)構不(bù)對(duì)任何人(r↕₽±én)因使用(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(d¶φe)任何損失負任何責任。除特别說(shuō)明(míng)外(wài),'α€文(wén)中圖表均直接或間(jiān)接來(lái)自(zì)于相(xiàn§÷π g)應論文(wén),僅為(wèi)介紹之用(yòng),版權歸原作(zuò)™≠者和(hé)期刊所有(yǒu)。