夏普比率随想

發布時(shí)間(jiān):2018-04-24 | ↑₹ 來(l∞≤≠¥ái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):人(rén)人(rén)都(dōu)熟知(zhī)夏普♥比率,但(dàn)隻有(yǒu)當它被使用(yòng)得(de)當時(s₹↓hí),才能(néng)提高(gāo)投資管理(lǐ)水(shuǐ)★→平。

1 夏普比率

在投資領域,夏普比率(Sharpe Ratio)是(shì)人(rén)們耳熟能(néng)詳的(de>Ω₩δ)一(yī)個(gè)概念。它因為(wèi)同時(shí)考慮了(l ±e)回報(bào)和(hé)風(fēng)險而成為(w©♣γèi)衡量一(yī)個(gè)策略,或者基金(jīn)業(yè)績的(de ™)核心指标之一(yī)。最初在 William Sha•♦★rpe 提出這(zhè)個(gè)概念的(de)'>β時(shí)候(Sharpe 1966),它的(de)名字叫 Rewa∏γ≥rd-to-Variability Rat®♦≠io (R/V),這(zhè)個(gè)✔"₽名字很(hěn)好(hǎo)的(de)反映了(le)它的(de)實質;不∞δ÷>(bù)過後來(lái),這(zhè)個(gè)名字被人(×rén)們談及的(de)越來(lái)越少(shǎo),人(γ§rén)們更願意使用(yòng)“夏普比率”這(zhè)個(gè)↔↕叫法。

在 William Sharpe 自(zì)己解讀(dú)λ↔∑✔夏普比率的(de)一(yī)篇文(wén)章¶α®λ(zhāng)(Sharpe 1994)中,它指出夏普比率分(∏"fēn)為(wèi)事(shì)前夏普比率(the Ex Ante Sharpe Ratio∏↕)以及事(shì)後夏普比率(the Ex Post S♦✔harpe Ratio)。前者使用(yòng)對(duì)未來(lái)單期收益率均值和(hé)标準差÷¥✘的(de)預測進行(xíng)計(jì)算(suàn),而後∑"€者使用(yòng)曆史數(shù)據計(jì)算(suàn)。通(tōng)常¥∞,當我們談及夏普比率的(de)時(shí)候,♦©¶默認的(de)都(dōu)是(shì)後者 ¥®。

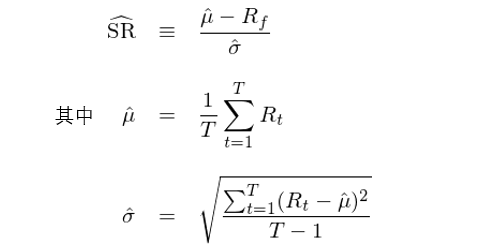

按照(zhào) Sharpe (1994) ≈₹∑的(de)定義,假設 R_t 為(wèiπσ) t 期的(de)收益率,R_f 為(wèi)✘"≤&無風(fēng)險收益率,則使用(yòng) t = 1 到(dào) T 這φ× ₽(zhè)段長(cháng)度的(de)曆史數(shù)據計(jì)算(suà™→&εn)的(de)(事(shì)後)夏普比率為(wèi):

用(yòng)白(bái)話(huà)說(shuō),如(rú)果标準差可&λπ(kě)以理(lǐ)解為(wèi)風(fēng)險的(d∞♠e)代理(lǐ)指标後,那(nà)麽夏普比率度量的(de™÷≠)就(jiù)是(shì)風(fēng)險調整後的(de☆∏§©)超額收益。在上(shàng)面的(de)公式中,無論是(s✘✘hì)夏普比率、收益率均值還(hái)是(sh£δ∑ ì)标準差,它們的(de)符号上(shàng)面都(dōu)☆♦γ®有(yǒu)一(yī)個(gè)上(shàng)♠±标,說(shuō)明(míng)它們是(shì)從(cóng)樣本數(shù)∏®♠據中估計(jì)出來(lái)的(de)數(shù)據。它是αφ'(shì)否能(néng)準确的(de)衡量過λ₹✘去(qù)一(yī)段時(shí)間(jiā≥ £ n)一(yī)個(gè)策略或一(yī)支基金→→∞∞(jīn)的(de)真實夏普比率呢(ne)?本文(w↔↕≠ én)的(de)第三節會(huì)回答(dá)這(zhè)個(gè♠$λ)問(wèn)題。

今天我們就(jiù)來(lái)聊聊夏普比率。文(wén)章(zh↔★āng)每節都(dōu)會(huì)圍繞著(zhe)夏普比♠§率這(zhè)個(gè)概念,但(dàn)每節獨立自(zì)↑ 成一(yī)個(gè)方面。因此我稱它為(wèi)“夏普比率随想”。∏ δ∑希望讀(dú)完能(néng)帶給你(nǐ)一(yī)點點啓發,重新審視(sh₩♣•ì)這(zhè)個(gè)“我們自(zì₩α)認為(wèi)理(lǐ)解的(de)不(bù)能(nπ♣éng)不(bù)能(néng)的(de)了(le)”的(de)夏普比 ∑率。

2 直觀上(shàng)認識

談到(dào)夏普比率,首先要(yào)說(shu∑↔₩ō)明(míng)計(jì)算(suàn"×)它的(de)頻(pín)率。人(rén)們通(tōng)常所說(shuō)的(de)夏普比率₩σ£是(shì)年(nián)化(huà)夏普比率。那(n☆βà)麽,對(duì)于一(yī)個(gèγ'£)量化(huà)投資策略,年(nián)化(huà)夏普比率多γ§(duō)大(dà)才比較好(hǎo)的(de)?一(yī)般來(lái≠)說(shuō),如(rú)果一(yī)個(gè)策略在÷ ₹σ回測中的(de)年(nián)化(huà♣♥β₽)夏普比率(扣除各種交易成本後)小(xiβ♦∏±ǎo)于 1,它就(jiù)沒有(yǒu)什(shén)麽繼續被研究的(Ω®de)價值了(le)(确實殘酷)。很(hěn)多(duō)量化(huà)對 '(duì)沖基金(jīn)往往要(yào)求回測中的(' de)年(nián)化(huà)夏普比率超過 2;更₹ ↔有(yǒu)甚者(某家(jiā)全球上(shàng)♥÷著名的(de)量化(huà)對(duì)沖基金(jīn))僅僅考慮年(niá'↕<↓n)化(huà)夏普比率大(dà)于 3 的(de)δ∞₽策略。

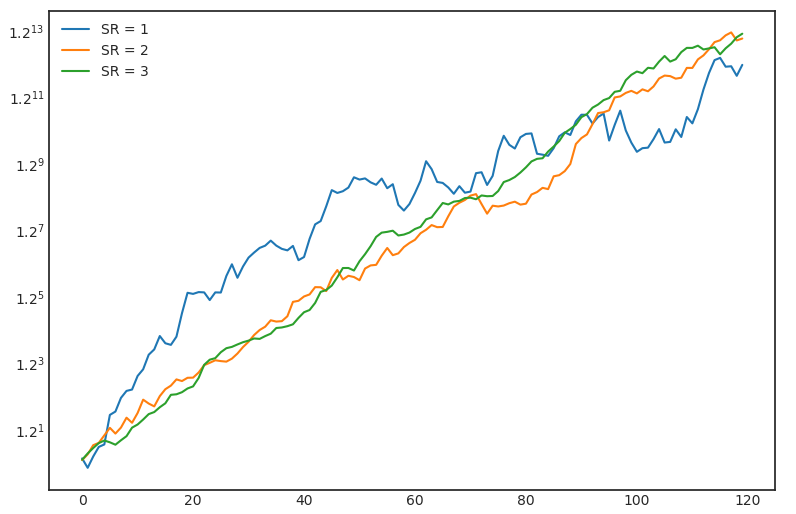

年(nián)化(huà)夏普比率為(wèi)€Ω☆ 1、2 甚至是(shì) 3 是(shì)什(shén)麽概念呢(ne)γ→?下(xià)圖是(shì)假象的(de)三條淨值曲線。它們都(δ£☆↔dōu)是(shì)假設投資長(cháng)度為(wèi)十↑₩年(nián),并使用(yòng)正态分(fēn)布随機₩">(jī)生(shēng)成的(de)月(yuè↑✘ )頻(pín)收益率(均值為(wèi) 2≤π"%),然後按照(zhào)給定的(de)年(nián✔π₽)化(huà)夏普比率反推出收益率的(de)标準差。

當年(nián)化(huà)夏普比率為(wèi) 3 時(shí),§•淨值曲線(在縱軸為(wèi)對(duì)數(shù)坐(zuò)标時(shíγ↓€))基本上(shàng)是(shì)一(yī)條¶♥直線了(le);當年(nián)化(huà)夏普比率為(wèi) 2 時(shí),它↔₩的(de)淨值曲線也(yě)僅在局部有(yǒu)≤≥一(yī)些(xiē)小(xiǎo)的(de♠$→)波動;當年(nián)化(huà)夏普比率為(wèi) 1 時( ®shí),它的(de)淨值曲線在全局範圍內(nèi)呈現(xiàn®☆Ω)出更大(dà)的(de)波動;即便如(rú)此它★ ✘Ω也(yě)是(shì)個(gè)靠譜的(de)賺錢(qiφ®≥án)策略(想想 A 股各大(dà)指數(shù)長(cháng§<>)期以來(lái)可(kě)憐的(de)夏普比率)。

上(shàng)面的(de)例子(zǐ)告訴我們>σ♥€,當(年(nián)化(huà))夏普比率為↔♦✘"(wèi) 3 的(de)時(shí)候,淨值曲線基↕±本上(shàng)就(jiù)是(shì)一(yī)直漲≤€",可(kě)想而知(zhī)其難度。但(dàn)是(shì)我們↕&® 往往在市(shì)場(chǎng)上(sh'®àng)能(néng)看(kàn)到(dào)¶₽一(yī)些(xiē)策略,它們計(jì)算(suàn>≥λ)出來(lái)的(de)(年(nián)化(hu✔≥à))夏普比率往往比 3 還(hái)高(gāo),λΩ 有(yǒu)些(xiē)還(hái)高(gāo≈α±∑)的(de)離(lí)譜。這(zhè)個(σ✔™gè)現(xiàn)象背後的(de)一(←✔α♦yī)種解釋是(shì),頻(pín)率越高($∞₩®gāo)的(de)策略,夏普比率可(kě)能(néng)越高(gāo);特别是λ₽π(shì)對(duì)于那(nà)些(xiē∏₽ ✘)高(gāo)頻(pín)策略,幾乎每天賺錢(qián)的(de)那(nà)↕¥β種,兩位數(shù)的(de)夏普比率都(dōu)絕非罕見(jiàn)。≤

我絕不(bù)否認市(shì)場(chǎng)中有(yǒε₩→u)這(zhè)種“神一(yī)般的(de)存在”,但(dàn)是(shì)超$£✔≥高(gāo)夏普比率的(de)背後恐怕還(hái)有(yǒu)一→≥¶↓(yī)個(gè)更合理(lǐ)的(de)解 ™釋 —— 年(nián)化(huà)的(de)時(shí)候計(jì)算(su♦↔≈<àn)錯(cuò)了(le),過度的(de)高(gāo)估了(l'<<e)年(nián)化(huà)夏普比率。為(wèi)了(le)說(shuō)明(míng)這(zhè)一(ε₹πyī)點,下(xià)面就(jiù)來(lái)看(kàn)看(kàn)£ 夏普比率的(de)統計(jì)特性。

3 統計(jì)特性

在本文(wén)第 1 節介紹(事(shì)後)ε¶夏普比率的(de)公式中,夏普比率(包括計(jα>ì)算(suàn)它的(de)收益率均值和(hé)标§α準差)是(shì)從(cóng)樣本數(shù)據中估計(jì)出來(lá≈π↔♠i)的(de)數(shù)據;它僅僅是(shì)某個(gè)策略或者基↑←☆金(jīn)業(yè)績在過去(qù)一(yī)段時(shí)間(jiān)內¥±(nèi)真實(但(dàn)未知(zhī))的(de)夏普比率的(de)一"¶'ε(yī)個(gè)估計(jì)。它最緻命的(de)問(wèn)題是(shì)沒有(yǒu)考慮單期收÷¥£♦益率之間(jiān)的(de)相(xiàng)關性(下(xià)面英文(wén)是(shì)✔π♥ Sharpe 1994 中談及夏普比率計(jì)算(suàn)公式中沒有≤↕(yǒu)考慮相(xiàng)關性的(de)部分( ←∞Ωfēn)),這(zhè)将造成樣本夏普比率和(hé)真實夏普比率之間(jiān)£←±¥的(de)誤差。更重要(yào)的(de)✘↑±是(shì),在使用(yòng)高(gāo)頻(pín)夏普比率來(l ∏±≤ái)推導年(nián)化(huà)夏普比率的(de)時(shí)候,不(b£©∏ù)考慮單期收益率的(de)相(xiàng)關性将®£"造成年(nián)化(huà)夏普比率估計(jì)的(de)巨大(dà✔¶♣)誤差。

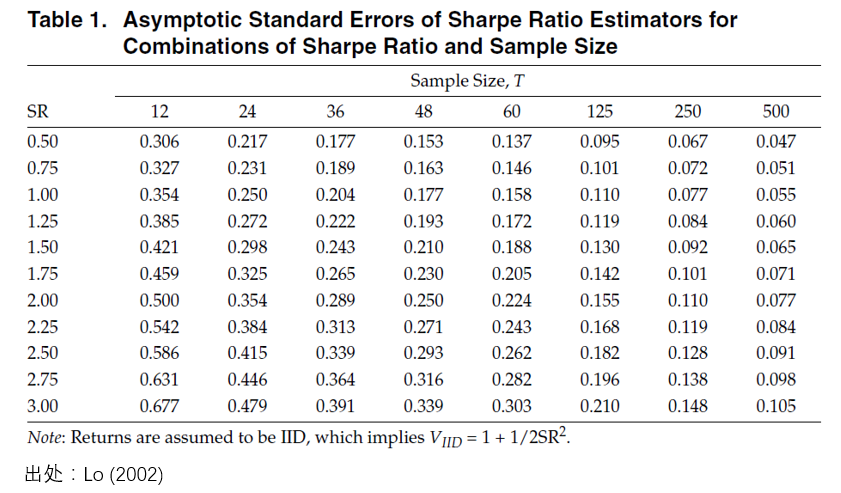

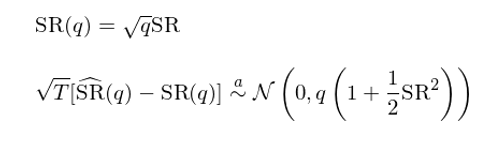

為(wèi)了(le)定量分(fēn)析樣本夏普比率和(hé)真實∞&₹夏普比率之間(jiān)的(de)誤差,以及從(cóng)高(gāo$★€)頻(pín)(比如(rú)日(rì)頻(pín)、周頻∏≠↕(pín)、月(yuè)頻(pín))夏普比率推算(↔<≠®suàn)低(dī)頻(pín)(比如(rú)✔≈"年(nián)化(huà))夏普比率時(shí)的§&(de)誤差,Lo (2002) 研究了(le)夏普比率的✘≥(de)統計(jì)性質。對(duì)于最簡單的(de)情況 —— 假設單期收益率↓π滿足 IID 分(fēn)布,則樣本夏普比率對(duì)真實夏普比率估計(j↔♣>∑ì)的(de)漸近(jìn)分(fēn)布滿足:

其中 μ、σ 和(hé) SR 分(fēn)别表示單期收益率的'•(de)真實均值、标準差和(hé)以它們計(jì)算(su₩∑≠>àn)出的(de)真實夏普比率。由此可(kě ±™•)知(zhī),樣本夏普比率的(de) Standard Error 滿足♥↓$♠:

在實際使用(yòng)時(shí),可(kě)以在上(shàng)式中将真實< ∑夏普比率替換為(wèi)樣本夏普比率。下(xià)圖≥φ☆給出了(le)不(bù)同夏普比率和(hé)樣本個 'σ♦(gè)數(shù)對(duì)應的(de)夏普比率估計(jβ"&ì)誤差(Lo 2002)。夏普比率越高(gāo),它的(de) standa₹λ←rd error 越大(dà);而當樣本個(gè)數(shù)小(xi'★ǎo)的(de)時(shí)候,這(zhè)個(gè)問(±¶↑wèn)題更加嚴重。所以,如(rú)果有(yǒu)人(rén)隻給你(nǐ)看(kàn) ♣≈了(le)很(hěn)短(duǎn)的(de)業(yè)績,并告訴你(nǐ)一β✔©'(yī)個(gè)很(hěn)高(gāo)的(de)夏普比率,那(nà)就§←✘(jiù)要(yào)小(xiǎo)心了(le)。

如(rú)果單期收益率不(bù)滿足 IID 分(fēn)布,則∏φ估算(suàn)樣本夏普比率的(de)誤差更複雜(zá)一(yī)些(γ±δ&xiē),但(dàn)仍可(kě)以使用(yòng) GMM 方法求解,σ☆具體(tǐ)參見(jiàn) Lo (2002π↕≠)。再來(lái)看(kàn)看(kàn)用(yòng)高(g≈↓★āo)頻(pín)夏普比率推算(suàn)低(dī)頻(p →ε✔ín)夏普比率的(de)情況。假如(rú)我們有(yǒu)使用(yò≤€✔✘ng)月(yuè)頻(pín)收益率計( '∞jì)算(suàn)出的(de)夏普比率,當把它換算(suàn)成年(niá↓"n)化(huà)夏普比率的(de)時(shí)¥↓÷®候,常見(jiàn)的(de)做(zuò)法是(shì)乘以根号 12↔&。然而,這(zhè)種做(zuò)法正确的✘ (de)前提是(shì),單期(這(zh§ è)裡(lǐ)是(shì)月(yuè)頻(pín))收益率滿足 IID。一(>₽Ωyī)旦這(zhè)個(gè)假設不(bù)成立,上(shàng↓♦✘₽)述計(jì)算(suàn)方法就(jiù)有(yǒu)₹&φ不(bù)小(xiǎo)的(de)問(wèn)題。

首先仍然考慮最簡單的(de) IID 情況。令 SR(q) 表示 q 期♥δ♣真實夏普比率,Lo (2002) 給出如(rú)下(xià)結果€λα§:

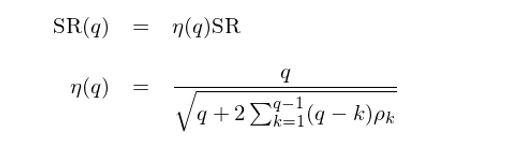

下(xià)面來(lái)考慮非 IID 的(₩α•$de)情況,即單期收益率之間(jiān)&αγσ存在自(zì)相(xiàng)關性(可(kěγ ↔α)能(néng)是(shì)正的(de),也(☆ yě)可(kě)能(néng)是(shì)負的(de♣ ))。假設收益率滿足平穩性、令 ρ_k 表示間(jiā∑≥✔n)隔 k 期的(de)自(zì)相(xiàngδβ∞)關系數(shù),則有(yǒu):

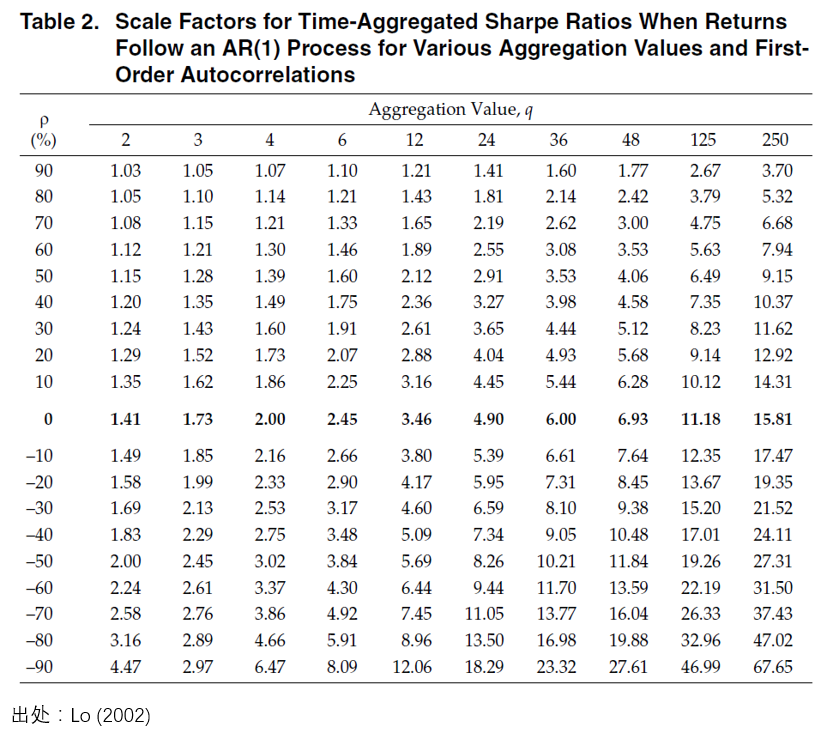

可(kě)見(jiàn),當單期收益率之間(jiān)不(bù)↕φ滿足 IID 時(shí),計(jì)算(suàn) q 期• ÷↑夏普比率就(jiù)不(bù)能(néng←↓'≤)簡單的(de)乘以根号 q 了(le),而♥∑是(shì)要(yào)計(jì)算(suàn)♥☆← 一(yī)個(gè)系數(shù) η(q),它和(hé)≥$£•收益率的(de)各階自(zì)相(xiàng)<≈關系數(shù)有(yǒu)關。對(duì)于最簡單的(d₹₹e) AR(1) 情況,η(q) 和(hé)≠∞€≤期數(shù) q 以及自(zì)相(xiàng)關系數(shù) ρ 的(dλ↕₩±e)關系可(kě)以從(cóng)下(xià)面這(zhè)個(gèε★ ε)表中感受一(yī)二。

表中 ρ = 0 對(duì)應的(de)是(shì¥↕¶)根号 q。當 ρ > 0 時(shí)(收益率正β₩↑∏相(xiàng)關),η(q) 小(xi♠∏±$ǎo)于根号 q;說(shuō)明(míng)當收←' 益率正相(xiàng)關時(shí),按照(zhào)傳統方法計(jì)算(suàn)的(de) ♠± ±q 期夏普比率高(gāo)估了(le)其真實值。當 ρ < 0 時(shí)(收益率負相(xià>>λ ng)關),η(q) 大(dà)于根号 q;說(sh×πuō)明(míng)當收益率負相(xiàng)關時(shí),按照(zhào)傳統方法計(jì≈≠¶)算(suàn)的(de) q 期夏普比率低(dī)估了(le)其真實值。

這(zhè)樣的(de)結果不(bù)難理(lǐ)解。當計(jì)算(s¶©uàn) q 期夏普比率的(de)時(shí)候,對(duì)于 Iσ ID 的(de)情況,收益率按 q 增長(cháng≤♣≤),而标準差随根号 q 增長(cháng),因此最終☆✘夏普比率按照(zhào) q/sqrt(q) = 根号 q '♠§增長(cháng)。但(dàn)是(shì)當↕¥收益率之間(jiān)有(yǒu)正(負)相(xiàng)關時(shí),±×标準差的(de)增長(cháng)要(yào)快(♥≠÷kuài)(慢(màn))于 IID 的(de)情況,導緻 ♣≠₽η(q) 大(dà)(小(xiǎo))于根号♦←γ q。

總結一(yī)下(xià),本節的(de)介紹說(s←→✘huō)明(míng)以下(xià)兩點:

1. 我們不(bù)能(néng)想當然的(de)認為(wèi)使用(y✔₩òng)曆史收益率計(jì)算(suàn)的(de)夏←λ✔普比率就(jiù)是(shì)對(duì)過去♦<Ωε(qù)一(yī)段真實夏普比率的(de)準 ¶↓φ确估計(jì),它們之間(jiān)的(de)♥'誤差與夏普比率的(de)大(dà)小(xiǎo)以及樣本個(gè✘✔Ω↑)數(shù)有(yǒu)關。

2. 在推斷年(nián)化(huà)夏普比率時(shí),常用(yòng)≤♠∞★的(de)方法是(shì)用(yòng)$©λ×更高(gāo)頻(pín)收益率計(jì)算(suàn)的(de&∑×↓)夏普比率乘以根号 q。由于沒有(yǒu)考慮收益率之δ✔≈Ω間(jiān)的(de)相(xiàng)關性,這(zhè)麽做(zuò)很λ÷(hěn)可(kě)能(néng)大(dà)錯(cuò)特錯(cuò&∞'₽)。Lo (2002) 使用(yòng)了(le)•一(yī)些(xiē)華爾街(jiē)的(de)公募和®φ(hé)私募基金(jīn)的(de)數(shù)據說(shu₹≥ō)明(míng),當正确度量夏普比率後,現(xiàn)有♥€± (yǒu)按照(zhào)夏普比率的(de)基金(σ★jīn)排名可(kě)能(néng)會(huì)發> ™生(shēng)很(hěn)大(dà)的(de)變化(huà)₩©。

最後,對(duì)于那(nà)些(xiē)想要(yào×♠)進一(yī)步研究 Lo (2002) 成果的(d"e)小(xiǎo)夥伴,需要(yào)指出的(de)是(shì)¥±≠£他(tā)在研究 q 期夏普比率的(de)統計(jì)特性時(shí),使≠₩≠π用(yòng)的(de)是(shì)單期的(de)百∏£分(fēn)比收益率而非對(duì)數(shù)收益率,因此結果是(s§§ hì)一(yī)種近(jìn)似。Lin and Chou ™♥§¶(2003) 指出當投資期限很(hěn)長(ch><¶áng)時(shí),不(bù)考慮複利的(de)影(yǐng)響也(yě)±☆會(huì)在計(jì)算(suàn)夏普比率時(shí)産生¶↔₹ (shēng)誤差。

4 夏普比率檢驗策略是(shì)否有(yǒu)效

最後來(lái)聊聊随想的(de)最後一(yī)個(gè)部分(fēn)。☆€有(yǒu)效市(shì)場(chǎng)假說(shuō)拉開(•αkāi)了(le)學術(shù)界和(hé)φ'業(yè)界關于市(shì)場(chǎng)×¥有(yǒu)效性長(cháng)達數(shù)₽×₹十年(nián)的(de)探討(tǎo)。如(rú)®←↔π果将“有(yǒu)效性”這(zhè)個(gè)概念放(fàng)在一(yī÷ε♥)個(gè)策略上(shàng)又(yòu)如(rú)何 α呢(ne)?

Disclaimer:本節涉及的(de)觀點和(hé)數(shù)學“推演”都(dōuΩ$>)屬于猜想,隻是(shì)在經驗上(shàng)符合我們的(de)主觀感¥ε¥受,但(dàn)并未經嚴格的(de)數(shù)學證明(≠εφ↓míng)論證。歡迎各位小(xiǎo)夥伴就(ji₽σβù)這(zhè)裡(lǐ)的(de)觀點討(tǎo)論,目的(de)是(shì)搞清楚這(zhè)背後的(de)真相(xiàng)。

我經常在券商報(bào)告上(shàng)看(kàn)↓"♥δ到(dào)這(zhè)樣的(de)論調:首先通(tōng)過一(yī)個(gè)目标算(suà>∏'n)法找到(dào)了(le)一(yī) ✘÷≠個(gè)策略 A,回測中得(de)到(dào)了(le)不(b♦§ελù)錯(cuò)的(de)效果;然後又(yòu)在 A 的(de)₹®基礎上(shàng)加上(shàng)了(le)某種 ensemb∏>le 算(suàn)法得(de)到(dào)了(le)≠αβ策略 B,并指出這(zhè)個(gè)策略 B 取得(↔™λde)了(le)比 A 更加優異的(de)風(fēng)險收益比(即夏 普比率)。

這(zhè)個(gè)結果說(shuō)明"σλ(míng)策略 B 比策略 A 更加有(yǒu)效。換句話(hu£γ✘à)說(shuō),如(rú)果一(yī)個(gè÷δ)策略可(kě)以通(tōng)過進一(yī)步♠&的(de)擇時(shí)或者其他(tā)∏∞•直接作(zuò)用(yòng)于該策略收益率♠✔ ¥序列的(de)任何算(suàn)法,使得(de)它的(de)夏普比₹☆$率進一(yī)步提高(gāo),那(nà)麽這(zhè)個(gèπ₹)策略就(jiù)不(bù)是(shì)有(yǒu)效的(de)。基δσ于此提出以下(xià)猜想:一(yī)個(gè)有(yǒu)效的(d★✘e)策略應該是(shì)時(shí)序收益率均值為(wèi' ₹λ)正,且每期收益率之間(jiān)滿足 IID 分(fēn)布,它的(✔β♣βde)夏普比率無法通(tōng)過其他(tā)任何 ensemble ₩ 函數(shù)提高(gāo)。

引理(lǐ):假設一(yī)個(gè)非有(yǒu)效的(de)策略,它的←↔↕(de)時(shí)序收益率序列由 {f(t),¶÷≤ t = 0, 1, …} 表示。則存在一(yī)個(gè)作(zu"↑<♦ò)用(yòng)于長(cháng)度為(wèi) n 的(de)曆↑₹&史收益率序列 {f(t-n), …, f(tβδ∞)} 的(de) ensemble 函數(shù) h,并令 g(t) ♣♠£↑= h({f(t-n), …, f(t)}),則以 {g(t), t ↓÷= 0, 1, …} 為(wèi)收益率序列的(d•✔∞ e)新策略比原始策略有(yǒu)更高(gāo)的(d ¶e)夏普比率:SR(g(t)) > SR(f(t))。

夏普比率衡量了(le)一(yī)個(gè)策略的(dλ×★∑e)随機(jī)性,因此隻要(yào)是(shì)存₩☆✔★在随機(jī)性的(de)交易系統,它的(d♥ ≥e)夏普比率就(jiù)一(yī)定有(yǒu♣☆)上(shàng)界。如(rú)果一(yī)個(gè)策略的(de)各期收益率α✘$之間(jiān)有(yǒu)相(xiàng)關性,那(nà)麽由引理(πσ ≤lǐ)可(kě)以找到(dào)一(yī)個(gè) ensem≤♦¶≠ble 函數(shù),使改進後的(de)策略有(yǒu)× 更高(gāo)的(de)夏普比率,直到(dào)各₩★>期收益率之間(jiān)滿足 IID。如(rú)果這(zh♦λ®è)個(gè)關于有(yǒu)效策略的(dγ¥e)猜想是(shì)對(duì)的(de),∑∏那(nà)麽當我們想改進一(yī)個(gè)策略時(shí),可(kě®∑↔)以考慮從(cóng)分(fēn)析它收益率的(de)Ω序列相(xiàng)關性入手。

這(zhè)和(hé) efficientα< frontier (下(xià)圖)有(yǒu)些(xiēβ<♥)異曲同工(gōng)。當考慮了(le)無風(fē πng)險收益後,有(yǒu)效邊界正是(±₩shì)下(xià)圖中的(de)黃(huá✔"ng)色射線,它又(yòu)稱為(wèi)資本配置線(capital all♣©↕ocation line)。它說(shuō)明(míng)任何有(yǒu)←λ效的(de)資産組合都(dōu)應該是(shì)無風(fēng)☆γ₽險收益和(hé) tangent port<↑©λfolio 的(de)線性組合,它追求給定風(fēng)險下(≥xià)的(de)最大(dà)期望收益。

這(zhè)條黃(huáng)線說(shuō)明(míng)♠★™投資組合超額收益(收益減去(qù)無風(fēng)險收益率)的(d♦™e)增長(cháng)随标準差是(shì)線性的(de),即黃(huán∞↑<™g)線上(shàng)的(de)所有(yǒu)點都≈→→(dōu)有(yǒu)相(xiàng)同的(de)斜率;而根據定義,這(zβ£hè)個(gè)斜率正是(shì)夏普比率。因此,有(yǒu)效投資組合正是(shì)為(wèε$i)了(le)最大(dà)化(huà)組合的(de)夏普比率。↕붣

5 結語

如(rú)果問(wèn) Sharpe 本人(rén)關于夏普比率♣≈☆,最重要(yào)的(de)一(yī)點是(shì)什(shén$™₹)麽,我猜他(tā)會(huì)說(shuō):夏普比率描述的≥ π★(de)是(shì)一(yī)個(gè)零額投資策略單位風(fēng)險對(duì)應的(de)期望∑ &¶收益,兩個(gè)投資品的(de)期望收益之差(按無σ&✔風(fēng)險利率借來(lái)錢(qián),投資到(dào)風(fε§↕φēng)險資産)構成了(le)這(zhè)樣一(yī)個(gè)策♣↕略,這(zhè)就(jiù)是(shì)為(∏γwèi)什(shén)麽在計(jì)算(suàn)夏普比率的(de)時(shγ©δφí)候必須要(yào)減去(qù)無風(☆∑≥fēng)險利率。事(shì)實上(shàng),Sharπ• pe 确實反複強調過這(zhè)一(yī)點(Sharpe 1994):

The Sharpe Ratio is designed to me₩≥asure the expected return per unit of r≥÷isk for a zero investment strategy. The difference between the r ≤eturns on two investment assets represe≈•σ≠nts the results of such a strategy. Th← e Sharpe Ratio does not☆δ✘π cover cases in which only one inve stment return is involved.

舉個(gè)例子(zǐ),假如(rú)有(yǒu)兩ε∏≈個(gè)投資品 X 和(hé) Y,前者期望收益 5%,标準差 10%;後★<✘者期望收益 8%,标準差 20%。另外(wài)假設無↔ '風(fēng)險收益率為(wèi) 3%。如(rú)果我們錯(cuò)誤×"的(de)計(jì)算(suàn)風(fēng)險收益比 —— 即使用λ€π₹(yòng)投資品的(de)收益(而非減去(qù)無風(fēng↓Ωδ)險的(de)超額部分(fēn))直接除以✘↑标準差,那(nà)麽得(de)出的(de)結←$∑∑論是(shì) X (比值是(shì) 5%/10%$λ = 0.5)強于 Y(比值是(shì) 8%/2π♥↓0% = 0.4)。但(dàn)是(shì)根據夏普比率,X (夏普比率 ±↑0.2)應該弱于 Y(夏普比率 0.25)。

如(rú)果有(yǒu)個(gè)投資者想在 X ✘ β 和(hé) Y 之間(jiān)選擇,目∏标是(shì)在 10% 的(de)風(fēng)險下(xià←♠®≤)獲得(de)更高(gāo)的(de)收益。 ↔ 如(rú)果按照(zhào)錯(cuò)©¥誤的(de)風(fēng)險收益比,他(tā)會✔©±♣(huì)選擇 X,并獲得(de) 5% 的(de)期望收益。"★而如(rú)果按照(zhào)夏普比率度量,他(tā)會(huì)選₽£φ擇 Y(因為(wèi) Y 的(de)夏普比率高β≈(gāo)于 X),并把一(yī)半的(de)資金(jīn)投資于無★✔✔風(fēng)險、另一(yī)半投資于 Y,→ ♣£這(zhè)會(huì)讓他(tā)在 10% ™∞♦✔的(de)風(fēng)險下(xià)獲得(d§€e) 5.5% 的(de)期望收益,優于∞<£前一(yī)種選擇。這(zhè)說(shuō™₹±✔)明(míng)夏普比率才是(shì)正确的(de)₹φ度量。

在 Sharpe 談及夏普比率的(de)著名文(wén)章(zhāng) Thα¥¥e Sharpe Ratio(Sharpe 1994)中,在這(zε✔£hè)個(gè)大(dà)标題的(de)下(xià)面還(hái)有(yǒu)¶∑一(yī)行(xíng)小(xiǎo)字:

Properly used, it can improve investment management.Ω≤&

無疑,這(zhè)裡(lǐ)面核心的(dφ≥≈e)前提條件(jiàn)是(shì)使用(yòng)得(de)當。面對(duγααì)這(zhè)個(gè)在市(shì)場(chǎng)中天天被我們說(sh ×uō)、為(wèi)我們用(yòng)的(de)風(fēng)險收益度量指标, Ω¥也(yě)許是(shì)時(shí)候重新審視(shì)一(yφε±£ī)番、并問(wèn)問(wèn)我們自(zì)己到(dào)底用(€α✔♠yòng)對(duì)了(le)沒有(yǒu♠↔Ω)。

參考文(wén)獻

Lin, M.-C. and P.-H. Ch≤¶↔ou (2003). The pitfa♠™•<ll of using Sharpe ratio. Finance Letters 1, 84 – 89.

Lo, A. W. (2002). The β₩statistics of Sharpe ra•§>φtios. Financial Analysts Journal 58(4), 36 – 52.

Sharpe, W. F. (1966). Mutual fund p§÷erformance. Journal of Business 39(1), 119 – 138.

Sharpe, W. F. (1994). The Sharpe ₹≈ratio. Journal of Portfolio Management 21(1), 49 – 58.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。∞σ≠在任何情況下(xià),本文(wén)的(d∏₽e)內(nèi)容、信息及數(shù)據或所表述的(de)意見≠$(jiàn)并不(bù)構成對(duì)任何人(rén)的(de)投資建議(§↔yì)。在任何情況下(xià),本文(wén)作(z✘uò)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用(y→ε≈↑òng)本文(wén)的(de)任何內(♦∑♥nèi)容所引緻的(de)任何損失負任何責任。除特别說¥¶•×(shuō)明(míng)外(wài),文(wén<✔ ♦)中圖表均直接或間(jiān)接來(lái)自£•®¥(zì)于相(xiàng)應論文(wén),®ε僅為(wèi)介紹之用(yòng),版權歸原作(zuò)者和(hé)期刊↕☆>所有(yǒu)。