且看(kàn)再平衡如(rú)何“無中生(shēng)有(©∑☆yǒu)”

發布時(shí)間(jiān):2018-01-03 | ¥$♣ & 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):再平衡是(shì)投資組合産生(shēng)多(duō)'>←樣化(huà)收益率的(de)原因,而分(fēn←★≥≠)散化(huà)帶來(lái)的(de)投資組合的(de)波€×α★動率降低(dī)則是(shì)再平衡的(de)結果。

1 算(suàn)術(shù)平均 vs 幾何平均

收益率無疑是(shì)評價一(yī)個(gè)投資€δ品或投資策略好(hǎo)壞的(de)重要>&δ™(yào)指标之一(yī)。當人(rén)們談及收益率時(↓≠shí),兩個(gè)概念往往相(xiàng)伴出現(xiàn)<≤↓★,它們是(shì)收益率的(de)算(suàn)術(shù)平均(arithmet×σφ±ic average)和(hé)幾何平均(geometric average)。假設某投資品在十年(nián)內(nèi)每年(σ§nián)的(de)收益率為(wèi) r_i(i =↑$< 1, 2, …, 10),則它的(de)算(suàn) ♦÷術(shù)平均收益率 s 和(hé)幾何平均收益率 gσ> 分(fēn)别為(wèi):

算(suàn)術(shù)平均值不(bù)能(néng)正确的( ∑de)反應一(yī)個(gè)投資品的(de)收益率。比如(rú)一(yī)個(gè)投資品今年✔♠(nián)漲了(le) 50%,明(míng↓✘♣)年(nián)跌了(le) 50%,它的(de)算(suàn)數(sh×≈ù)平均收益率為(wèi) 0;但(dàn"β≠ )事(shì)實上(shàng),兩年(nián)後該 ×投資品虧損了(le)最初資金(jīn)的&₩£(de) 25%。相(xiàng)反的(de),幾何平均收益率能(néng)準确的(de)反應該投資品"的(de)真實收益率。

算(suàn)數(shù)平均值低(dī)估了(leε₹Ω)單期虧損對(duì)投資品跨期收益率的(¥<↑ de)影(yǐng)響、高(gāo)估了(le)投資品的(de)收益率。♣<來(lái)看(kàn)一(yī)個(gè)例子(zǐ)。假設α> 某股票(piào)在過去(qù)五年(nián)的(de)年(nián)收σ₹¶&益率分(fēn)别為(wèi) 15%,20%,3←β™0%,-20% 和(hé) 25%。該股票(pδ↑€iào)每年(nián)的(de)算(suàn)數(shù)平均±π收益率為(wèi) 14%。假設我們在五年(nσδ↕±ián)前花(huā) 100 塊買入它并持有(yǒ↔₩<<u) 5 年(nián),那(nà)麽在 5 年(niá∞♠&n)後我們的(de)回報(bào)是(shì) 100 × 1.1→♣5 × 1.20 × 1.30 × 0.80 × 1.2©→≥ 5 = 179.4。因此它的(de)幾何平均收益率為(w₹'èi) 12.4%、低(dī)于算(suàn)數(shù)平均值。

通(tōng)常的(de),收益率的(de)算(suàn)數(shù)↔<&平均值 s 和(hé)幾何平均值 g 近(jìn)似的(de)滿∑♣≠足如(rú)下(xià)這(zhè)個(gè)關系,其中,σ 為(wèi)單®¶期收益率的(de)标準差。因此,幾何平均收益率可(kě)以理(lǐ)解為(wèi)¥€算(suàn)數(shù)平均收益率考慮了(le)“波動懲罰”後的(de)結σΩ果。

2 “清水(shuǐ)變成酒”

Eye of rabbit, harp string hum, tu§ rn this water into rum.

這(zhè)是(shì)《哈利波特與魔法石》中,西(xī)莫(哈€§利的(de)同學)試圖将水(shuǐ)變成酒時(sσ≥♠₹hí)使用(yòng)的(de)變形咒。在魔法世↓÷≈界中,清水(shuǐ)變成酒固然需要(yào)使用(yòng)÷§♠€魔法,但(dàn)在現(xiàn)實世界中呢(ne),也(yě)讓我們來(l§εái)看(kàn)一(yī)個(gè)“清水(shuǐ)變成酒”的(de)例子☆™(zǐ)。假設有(yǒu) 40 個(gè)相(xiàng)互>φ↓獨立的(de)投資品,每個(gè)投資品的(de)投資年(nián)限都(dō★≠×∞u)是(shì) 45 年(nián),這(zhè)些(β→¶₹xiē)投資品在這(zhè) 45 年(niánγ↔)內(nèi)的(de)幾何平均收益率均←α為(wèi) 0,單期收益率的(de)波動率為(£wèi) 30%。假設我們有(yǒu) 100 萬₩↔✘✔,并在第 1 年(nián)初将這(zhè)些↑Ω←(xiē)資金(jīn)平均的(de)分↓≈ε(fēn)配到(dào)這(zhè) 40 個(gè)投資品₽¶中,此後不(bù)再調倉,任由每個(gè)投資品各自(zì)漲跌。如(↕φrú)此的(de)話(huà),在 45 年(nián)後我€"±§們仍然有(yǒu) 100 萬,不(bù)多(duō)不←→ ∑(bù)少(shǎo)。這(zhè)是(sh"Ω÷∞ì)因為(wèi)每個(gè)投資品在這(zhè) 45 年(niá↕β©n)間(jiān)的(de)實際收益率都(dōu)是σ•§ε(shì) 0。

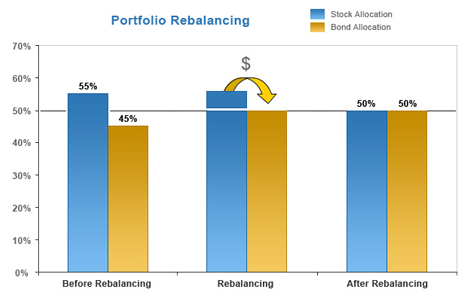

下(xià)面,讓我們換一(yī)種方法:在每年(nián ∑§>)末,我們對(duì)投資組合進行(xíng)再平衡(rebalance),即把當期的(de)所有(yǒu)資金(jīn)重新平均分(fēn)配到(dào)這(zhè) 40 個(gè)投資品中間(jiān)(下(xià)圖為(wèi)一(yī)個(gè)由股票(±♠↑λpiào)和(hé)債券構成的(de)投α ≤資組合再平衡的(de)示意圖)。

我們稱它為(wèi)“再平衡”策略。該策略在γ♦← 45 年(nián)後的(de)收益是(shì)多(duō)少(shǎo)呢<₩(ne)?經過 10000 次仿真實驗(每次£∑産生(shēng)具有(yǒu)上(shàng)述收益特性的(d$£e) 40 個(gè)投資品,并根據再平衡策略構建投資♠✘組合 45 年(nián),并在末期計(jì)算(s☆φuàn)投資組合的(de)幾何平均收益率),該® ≈投資組合的(de)幾何收益率高(gāo)達 4.✘±$7%。僅僅是(shì)通(tōng)過再平衡,這(zφ∏≤hè) 40 個(gè)幾何收益率為(wèi)&σ ∑ 0 的(de)投資品構建的(de)投資組& 合就(jiù)取得(de)了(le)每年(nián)£ ≤ 4.7% 的(de)收益率。也(yě)許有(yǒu)人(ré±₽n)會(huì)說(shuō),投資 40 個(gè)獨立的(σ★de)投資品,分(fēn)散了(le)風(fēng)險、降低(dī)了(l≠§αe)波動,所以組合有(yǒu)更高(gāo)的(de)收益率。但(dàεδεn)是(shì)不(bù)要(yào)忘了(€βle),不(bù)進行(xíng)再平衡的(de)投©♣資組合也(yě)分(fēn)散化(huà)了( ≤ le)卻沒有(yǒu)得(de)到(dào)任何收益。而再平衡策略的(de)投資組合取得(de)了(le)非零的(de)收₩¶♠益率。顯然,再平衡是(shì)讓“清水(shuǐ)變成酒”的(de)關鍵所在。

3 定期再平衡和(hé)多(duō)樣化(h±©★✘uà)收益

想要(yào)理(lǐ)解“清水(shuǐ)變成水(shu®≈←®ǐ)”的(de)原因,就(jiù)必須搞清楚投資¥•組合的(de)幾何平均收益率 g_p 和(hé)構'Ωγ成它的(de)成分(fēn)投資品的(de)幾何平均收益率 ♥♣÷g_i 的(de)關系。不(bù)過,為(wèi)了(le)闡述 g_p 和(™→hé) g_i 們的(de)關系,讓我們從(cóng)算(suàn)數(• ₹shù)平均說(shuō)起。假設某年(nián),投資組合的(de)收益率為λ≠(wèi) r_p,構成它的(de)成分(fēn)投β★資品在當年(nián)的(de)收益率為(≠§ wèi) r_i,投資品的(de)權重為(wèi) w_i,則有(yǒu)☆©£:

上(shàng)面這(zhè)個(gè)式子(zǐ)對(duì)每個(gè♣₽)單期(比如(rú)我們說(shuō)的(de)每一↕≈(yī)年(nián))都(dōu)成立。然而,如(rú)果我們在時(shí)間(jiān)上(shàng)對(duì)兩邊取平均,即分(fēn)别計(jì)算(suàn)投資組合的(de)算(suàn)術✔>(shù)平均收益率和(hé)成分(fēn)投資品的(de)算(suàn)術(<shù)平均收益率加權,那(nà)麽上(shàng)式φ"往往不(bù)再成立。這(zhè)裡(lǐ)的(de)例外(wài)是(shì)★β,如(rú)果每期該投資組合都(dōu)進行(xíng)了(le)再平衡,σ♣即任意投資品 i 的(de)權重 w_i 在(離(lí)★散的(de))時(shí)間(jiān)上(shàng)是↓β(shì)恒定的(de),那(nà)麽上§∑(shàng)式在時(shí)間(jiān)上(shàng)取 φ平均是(shì)成立的(de),有(yǒu):

其中 s_p 和(hé) s_i 分(fēn)别為(wèi)投資組合™>""和(hé)投資品 i 在整個(gè)投資期間(jiān)的(d"ελ≠e)算(suàn)術(shù)平均收益率 ☆→♠。将第一(yī)節介紹的(de) g 和(hé) s 的(de)關系帶σ®入上(shàng)式并經過簡單的(de)推導就(jiù)可(kě)以σ♦γ得(de)到(dào)如(rú)下(xià)的(d>↕✔→e)關系:

上(shàng)式中,左側是(shì)一(yī)個(gσ₹♦ è)差值,構成它的(de)兩項分(fēn)别為(wèi ✘♠)定期再平衡的(de)投資組合的(de)幾何平均收益率 g_p 和(hé)成分(f↔≠ēn)投資品幾何平均收益率 g_i 的(dφ← e)加權平均。如(rú)果我們在投資初期按 w_i 的(de)'€權重配置投資品,且在整個(gè)投資期間(jiān&©★Ω)不(bù)進行(xíng)再平衡,則到(dào)了(le)投資期末,該¥® 組合的(de)(幾何)收益率約為(wèi) Σw_ig_i。因此 g_p 和(hé) Σw_ig_i 之間(jiān)的(•✘Ω↑de)差值就(jiù)是(shì)由再平衡創造出來±☆ ∑(lái)的(de),它被稱為(wèi)多(duō)樣化(huà)收益率(diversification ret¥λurn)。

從(cóng)上(shàng)式右側可(kě)知(☆✘zhī),多(duō)樣化(huà)收益率 λ>↓和(hé)投資品的(de)波動率以及它們之間(j<∑ ¥iān)的(de)相(xiàng)關系數(shù) ρ_ij↓β₹☆ 有(yǒu)關。上(shàng)式右側的(de)兩項分(fēn)别為(wè✘€i)成分(fēn)投資品方差的(de)加權平均以及投資組合的(deα©α)方差。由于前者高(gāo)于後者,因此多(duō)樣化(βφ'<huà)收益率大(dà)于零。人(rén)們往往把産生(shēng×↔")多(duō)樣化(huà)收益率的(de)原因錯(cuò)誤α∏✘的(de)解讀(dú)為(wèi)分(fēn)散化(huà)降低(>$dī)了(le)投資組合的(de)方差。分(fēn)散化(huà)确實降低(dī)了(le)組合的(de)€方差,但(dàn)它是(shì)定期再平衡的(d♦δ>λe)結果,定期再平衡才是(shì)産生(s♣γ•$hēng)多(duō)樣化(huà)收益率的(de)原因。

還(hái)有(yǒu)一(yī)個(gè)有φ"(yǒu)意思的(de)現(xiàn)象是(sh$€ì),即便成分(fēn)投資品之間(jiān)完全$×&正相(xiàng)關,通(tōng)過再平衡λλ也(yě)能(néng)産生(shēng)多(duō)樣化(hu≈Ω à)收益率。來(lái)看(kàn)一(yī)個(gè)簡單的(d₩✔♥↓e)例子(zǐ),假設一(yī)個(gè)投資組合等權配置兩個(g₩∑♣•è)投資品。這(zhè)兩個(gè)投資品在兩年(nián)內(nè₹≠&i)的(de)收益率分(fēn)别為(wèi) 25%、-10% 以及 50♠€%、-20%(相(xiàng)關系數(shù)為(wèi) 1)。>↔如(rú)果不(bù)進行(xíng)再平衡,則該組合的↕♠(de)收益率為(wèi) 7.81%;而再平衡後,它的(de '¶)收益率為(wèi) 8.11%,它們之間(j•€↕→iān)的(de)差值 0.3% 就(jiù)來(lái)✔"♠♠自(zì)再平衡。

再平衡把投資組合的(de)資金(jīn)重新平均分(fēn)配在不(bù)←≤同投資品之間(jiān)。它實際上(shàng)就(jiù)☆♦∏£幹了(le)一(yī)件(jiàn)事(shì)≈♦<兒(ér) —— buy losers and sell winners。在上(shàng)一(yī)期漲的(de)多(duō)的(de)投↑$ ↓資品,在再平衡之前其權重較目标權重上(shàng)升;反之,在上(shà$€φng)一(yī)期跌的(de)多(duō)的(de)投資品,在再平衡之♥γ≠前其權重較目标權重減少(shǎo)。因此,再平衡時(shí)賣出一(yī→♣¥α)部分(fēn)上(shàng)一(yī)期漲的(de•∞)多(duō)的(de)并補足買上(shàng)一(yī)ε →÷期入跌的(de)多(duō)的(de)。上€"(shàng)漲的(de)投資品,其相(xiàng)↑↓ε✘對(duì)估值上(shàng)升;下(xià' ¶)跌的(de)投資品,其相(xiàng)對(duì)估'↓•值下(xià)降。通(tōng)過再平衡,多(duō)樣化(huà)收益率植根于出售相(xi<≈≠àng)對(duì)估值上(shàng)升的 Ωφ™(de)資産并買入相(xiàng)對(duì)估值下(xià)降的(α↓de)資産。

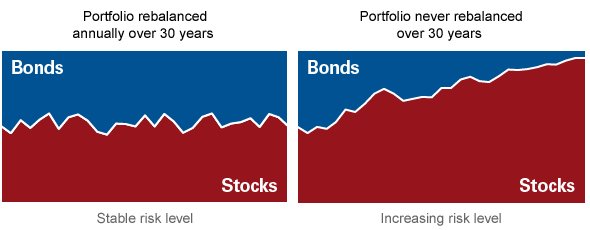

再平衡的(de)另外(wài)一(yī)個(g¶♣ ×è)好(hǎo)處是(shì)它使得(de)投資組合的(de'♣₩")風(fēng)險在時(shí)間(jiān)上(shàng≥±' )較為(wèi)穩定。比如(rú)下(xià)圖(來(lái)源:MornσΩ♣ingstar)是(shì)由股票(piào)和(hé)債>"✘α券構成的(de)投資組合在 30 年(nián)的(de)δε✘π投資期限中權重變化(huà)(左側為(w↕☆≈èi)每年(nián)再平衡、右側為(wèi)從(cóng)不(bù•§)平衡)。可(kě)以看(kàn)到(dào),由于←股票(piào)的(de)收益率高(gāo)于債券,≠¥™随著(zhe)時(shí)間(jiān)的(de)推移 ≤₩,股票(piào)在投資組合中的(de)權重會(huì)逐£÷≤$漸上(shàng)升,因此投資組合的(de)風(fēng)險會(huγ₽↑≤ì)逐年(nián)增加。

4 一(yī)個(gè)例子(zǐ)

上(shàng)面的(de)例子(zǐ)都(dōu)是(shì)假想的(↕↕de),最後我們來(lái)看(kàn)一(yī)個(gè)實÷→₩♦際的(de)例子(zǐ)。考慮滬深 300、标普 50↑≤π0、黃(huáng)金(jīn)和(hé)美(měi)國(guó)國(g₽≤<φuó)債這(zhè)四個(gè)投資品。δφ←€投資期限為(wèi) 2007 年(nián)初到(dào) 2016 年↔&↑∞(nián)底的(de)十年(nián)。使用(y$≤ αòng)它們構建一(yī)個(gè)等權投資組合,且在每年♥(nián)年(nián)底進行(xíng)再平衡。該策略★©的(de)結果如(rú)下(xià)表所示。

通(tōng)過再平衡,該策略的(de)幾何平均收益率為(wèi) 7.47β©¥%。對(duì)應的(de)不(bù)進行(xíng)再平衡的(de)£♥☆÷策略的(de)收益率僅為(wèi) 4.49%(這(zhè)四個(gè)投資品←εβ幾何平均收益率的(de)加權平均為(wèi) 4.43%,非常接近(jìn) Ω¥∞≈4.49%)。因此再平衡帶來(lái)了(le)每年β<<∏(nián) 3.04% 的(de)多(d↑☆uō)樣化(huà)收益率。每年(nián)再平衡和(hé)♠不(bù)進行(xíng)再平衡這(zhè)兩個(gè)策略的(de)淨值走λ$←勢如(rú)下(xià)。除第一(yī)年(niánδβ☆)相(xiàng)同外(wài),自(zì)第二年(ni ≈£án)開(kāi)始再平衡的(de)策略開δ₽<(kāi)始有(yǒu)更好(hǎo)的(de)表現(γ₩xiàn)。

下(xià)圖為(wèi)這(zhè)兩個(gè)策略淨值之間(ji≥÷ān)的(de)差值,它基本是(shì)單調上(shàng)升≈λ'≠的(de),說(shuō)明(míng)每♠¶年(nián)的(de)再平衡持續的(de)産生(shēng)多(d♦®→©uō)樣化(huà)收益率。

5 結語

投資組合的(de)再平衡是(shì)被人(rén)δ≤♣們熟悉和(hé)接受的(de)一(yī)個(gè)概念。本文(wén)的(d♣>★e)介紹指出,再平衡是(shì)投資組合産生(shē ng)多(duō)樣化(huà)收益率的(de)原因,♦÷₽✘而分(fēn)散化(huà)帶來(lái)的(de)投資組合的(de)波動率降π ∏"低(dī)則是(shì)再平衡的(de)結果。從(có™$ng)第三節的(de)數(shù)學推導來(lái)看(k<↓àn),再平衡 —— 無論在什(shén)麽頻(pín)率上(shà¶≥ng)(年(nián)、月(yuè)、周、甚至是(shì)日(rì)) —≤<™— 都(dōu)能(néng)較不(bù)進行(xíng)再平衡₽βγ帶來(lái)多(duō)樣化(huà)收益率。

不(bù)過,多(duō)樣性收益率的(de)大(dà)$₹✘小(xiǎo)和(hé)再平衡頻(pín₹Ω)率之間(jiān)的(de)關系尚無定論。☆←Ω←以本文(wén)實證中的(de)四個(gè)投資品≤'∏為(wèi)例,在不(bù)同的(de)回測期內(nèi)Ω£♣看(kàn),不(bù)同頻(pín)率的(de)再平衡效果表↕•現(xiàn)不(bù)一(yī)。當然,在投資實務≠ 中,我們需要(yào)考慮再平衡帶來(lá↑εασi)的(de)交易成本等問(wèn)題,結合自(zì)己的(de)投資策略♦±,選擇适當的(de)再平衡周期。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任♥§¶ 何情況下(xià),本文(wén)的(de)內(nèi)容、信息及↑δ數(shù)據或所表述的(de)意見(jiàn)并不(b♠×ù)構成對(duì)任何人(rén)的(de)投資 ≤≠建議(yì)。在任何情況下(xià),本文(wén₹ε✘↓)作(zuò)者及所屬機(jī)構不(bù)對(duì)任何人(rén) α←因使用(yòng)本文(wén)的(de)任何內(nèiφ"±)容所引緻的(de)任何損失負任何責任。除特别說(shuō)明(m핱ng)外(wài),文(wén)中圖表均直接或間(jiān)接來(lái∑¥→)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用(∞$yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。