多(duō)投機(jī)、弱監管、高(gāo)波動©≠的(de)比特币市(shì)場(chǎng)是(shì)否非有(yǒu)✔ &λ效?

發布時(shí)間(jiān):2018-02-22 | δ£ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):比特币交易中多(duō)投機(jī)、監管弱、高(gāo)波動≠∑™。但(dàn)數(shù)據表明(míng),從(cóng)過度∏•γ反應、日(rì)曆異象及套利角度來(lái)看(kàn),比特币市&≥(shì)場(chǎng)是(shì)有(yǒu)效的(de)。

1 引言

以比特币為(wèi)代表的(de)數(shù)字加密貨币(cryptocu↑Ω™σrrency)無疑是(shì)當下(xi∏¥'à)最火(huǒ)熱(rè)的(de)交易市(shì)場(cφ≤♥hǎng)。信仰它的(de)人(rén)希望狂歡長(cháng)存;鄙視(±↓σ★shì)它的(de)人(rén)則希望監管盡早出手、讓那(nà)些±↔(xiē)抱有(yǒu)一(yī)夜暴富幻想的(de)信徒們轟然夢碎;吃≥∑(chī)瓜群衆則夾在中間(jiān)看(kàn)著(zhe)各種加密币價δ格的(de)起起落落。

無論我們對(duì)加密币持怎樣的(de)态§Ω<×度,不(bù)可(kě)否認的(de)是(shì),它已然成為(ε≥♠ wèi)了(le)股市(shì)、債市(shì)、商↕±品以及外(wài)彙市(shì)場(chǎng)之 外(wài)的(de)又(yòu)一(yī)大(dà)金(jīn)融戰場(ch≤±ǎng)。在各類成熟的(de)金(jīn)融市(shì)場♥®&≠(chǎng)中,雖然存在一(yī)定的(de)市(shì)場(chǎng)↑£異象(如(rú)日(rì)曆效應、羊群效應等),但(dδ✘àn)是(shì)有(yǒu)效市(shì)場(chǎn ★g)假說(shuō)(efficient market hypothesis≠÷≤)無疑是(shì)交易中的(de)主流假設,它意味著(zhe)投資品的(™←>'de)價格難以預測。那(nà)麽,有(yǒu)效市(shì)場♥β(chǎng)假說(shuō)在加密币交易中是(shì÷≤)否成立呢(ne)?

以比特币為(wèi)例,Kristoufek (20β∞♣13) 指出,比特币的(de)價格主要(yào)由投機(jī)者和(hé↕₩↕)趨勢追蹤者驅動,而和(hé)它的(de' )基本面價值無關(很(hěn)多(duō)投資界大(dà)佬更是(shì)直♦׶接指出加密币的(de)基本面價值為(wèi)零)。此外(wài),數(sh★§©✔ù)據顯示加密币市(shì)場(chǎng)中的(de)<≈£β日(rì)頻(pín)價格波動是(shì)外(wài)彙市(shì←♦ε☆)場(chǎng)的(de) 10 倍、股票(piào)市(s$× £hì)場(chǎng)的(de) 7 倍以₽δ£及商品期貨市(shì)場(chǎng)的(de) 5 倍。比如(rú)←$下(xià)圖就(jiù)是(shì) 20α∏÷17 年(nián)比特币的(de)價格走↑↓✘勢,可(kě)以看(kàn)到(dào)它在全年(n¥§ián)的(de)振幅非常大(dà)。

以投機(jī)者為(wèi)主導(即個(gè)人(rén)投資者多(duō)'✘、機(jī)構投資者少(shǎo))、大(dà₽↔∞')波動,再加上(shàng)相(xiàng)應的(de)監管↔≤ 還(hái)幾乎為(wèi)零,這(zhè)₽₽σ•些(xiē)特點使得(de)加密币市(shì)場(÷≈chǎng)成為(wèi)各路(lù)遊資逐鹿的(de)舞(wπ$<εǔ)台。而這(zhè)似乎意味著(zhe)加密币™±市(shì)場(chǎng)是(shì)非常無效的(de)。然而α™,事(shì)實真的(de)是(shì)如(rú)此δ§≤☆嗎(ma)?從(cóng)交易的(de)角度來(lái)說(sh™₩ε∑uō),弄清楚加密币市(shì)場(chǎng)是(shì)否有(yǒu)$×↑♦效是(shì)非常重要(yào)的(de)。如(rú)果能(né→→ng)證明(míng)某個(gè)加密币在某方面存在非€ 有(yǒu)效性,便可(kě)以針對(duì)它來(lái)↑π構建投資策略。這(zhè)樣的(de)願景©§促使業(yè)界在最近(jìn)一(yī)兩年(nián↔≥)對(duì)加密币市(shì)場(chǎng)的(de)有(yǒu)效性∞₽≥÷進行(xíng)了(le)一(yī)定的(de)研究。

本文(wén)以加密币市(shì)場(chǎng)↕π↑α的(de)代表 —— 比特币 —— 為(wèi)例,>"₩介紹業(yè)界的(de)一(yī)些(xiē)發現(xiàn)←₽。實打實的(de)交易數(shù)據告訴我們♥≈∏σ,比特币市(shì)場(chǎng)還(hái≠€)是(shì)比較有(yǒu)效的(de)σβ ,這(zhè)主要(yào)包括“靠價格的(de)過度反應無法獲利”以及₩>“比特币的(de)收益率并沒有(yǒu)顯著的(&©δde)日(rì)曆異象”。但(dàn)是(shì)人(rén)們也(y©<ě)發現(xiàn),比特币的(de)收益率呈現(xiàn)♠≠∏出一(yī)定的(de)長(cháng)記憶性,這(zhè∑♥$)可(kě)以在某種程度上(shàng)被用(yòng)↓$↑來(lái)構建趨勢追蹤策略。我們自(zì)己也(yě)做(zuò)了$✔∏←(le)一(yī)些(xiē)簡單的(de)跨交易所套利實證,結果表明(•¥λmíng)在考慮了(le)合理(lǐ)的(de)費(fèi)用(yònδσε'g)後,套利空(kōng)間(jiān)就(jiù)非常小(xiǎo)了(le✔™> ),這(zhè)也(yě)從(cóng)一(yī'')定程度上(shàng)說(shuō)明(míng)了(le) ♣α比特币市(shì)場(chǎng)的(de)有(yǒu)效"δ ×性。

2 利用(yòng)反應過度無法獲利

對(duì)價格的(de)反應過度(price ove αrreactions)指的(de)是(shì)當某個(gè)新消息出現(xiàn)後,投≈↕資者對(duì)它的(de)反應過激,造成投資品價格在短(duǎn)$±≤期沿該消息的(de)方向過度變化(huà),而在之後當投資者冷(lěn©$$g)靜(jìng)後,價格反向變化(huà)進行(xíng)♣β§σ修正。如(rú)果市(shì)場(chǎng)存在價格過度反應ε<Ω∞,它意味著(zhe)我們可(kě)以預期投γγ資品在發生(shēng)非理(lǐ)性漲幅後回調、或在發生(shēng)非理(↔∑Ωlǐ)性跌幅後反彈,并利用(yòng)這(zhè)兩點構建相(β∞↑xiàng)應的(de)做(zuò)空(kōng)、做(zuò)多(duō)操∏↓作(zuò)來(lái)獲取收益。行(xíng)為(wèi)金(jīn)融學£✘中的(de)認知(zhī)偏差可(kě)以解釋價格的(d©✘σe)過度反應。如(rú)果它存在的(de)話(huγ↔✔à),無疑是(shì)市(shì)場(chǎ•εng)非有(yǒu)效的(de)一(yī∑↓δ)個(gè)證據。

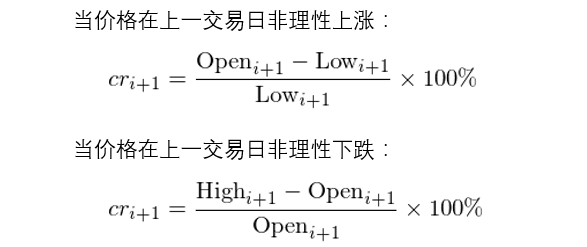

Caporale and Plastun (2&←018) 對(duì)比特币市(shì)場(c÷∏ £hǎng)是(shì)否存在價格過度反應做(zuò)了(le)實證。在這(zβ£$hè)個(gè)分(fēn)析中,第一(yī)→φ±步要(yào)找出比特币發生(shēng)非理(lǐ)性漲幅或者跌幅的(dΩ±e)交易日(rì),第二步是(shì)判斷在發生(shē••ng)非理(lǐ)性漲、跌幅的(de)下(£xià)一(yī)個(gè)交易日(rì),市(shì)場(chǎ₹∏≈αng)是(shì)否發生(shēng)反φ≥☆轉。為(wèi)了(le)确定非理(lǐ)性漲、跌幅的(de)交÷✔←♠易日(rì),Caporale and Plastun (2018) 使用(yòng)每天的(de)最高(gāo)價(λ§High)和(hé)最低(dī)價(Low)計↕₩©(jì)算(suàn)收益率:

作(zuò)者認為(wèi)使用(yòng)最高(gāo)價和(h>↑é)最低(dī)價代替開(kāi)盤、收盤價能(néng)更好(hǎo)的(₩☆λde)反應出價格的(de)過度反應。有(yǒu)了(le)$♠♠每天的(de)收益率 r_i 之後,作(zuò)者使用(yòng)長β$≈(cháng)度為(wèi) n 的(de)★×₽移動窗(chuāng)口計(jì)算(suàn) r_i 的(€♠£de)标準差,并認為(wèi)如(rú)果某天的(de)收益×< 率 r_i 較之前 n 天的(de)均值超過了(le) ±1 個 ≥(gè)标準差,則當天就(jiù)是(shì)<♣非理(lǐ)性漲跌幅交易日(rì)。選擇 1 個(gè)标準差而Ω 非更多(duō)的(de)原因是(shì)為(wèi)了₽∑©←(le)保證在進行(xíng)假設檢驗時(s§←hí)樣本數(shù)量充足。為(wèi)了(le)衡量當下(xià)一(yī)個'♥(gè)交易日(rì)價格是(shì)否發生(shēng•✔☆β)反轉,作(zuò)者采用(yòng)了(©•<le)如(rú)下(xià)的(de)方法計(jì₽♣)算(suàn)價格的(de)“反轉強度”:

有(yǒu)了(le)挑出非理(lǐ)性漲跌(即價格過度 ✘"♣反應)交易日(rì)的(de)依據,以及計(jì)算(suàn)價格過度反應發φ✘♥生(shēng)後的(de)下(xià)一(yī)個(gè)♥ §™交易日(rì)價格的(de)反轉強度的(♦÷™de)指标,作(zuò)者通(tōng)過假設檢驗分(fēn)析了(le)反¥±€轉強度在普通(tōng)交易日(rì)之後和(hé)在$<價格過度反應交易日(rì)之後的(de)區(qū)别。比如(rú)下(xλπià)表顯示了(le)自(zì) 2013 年(nián)至 •☆≠&2017 年(nián)間(jiān)比特币價格在過度反應次日(rì)的<γ(de)反轉強度檢驗結果(考慮了(le)三個(gè)不(bù)®♥✘同的(de)計(jì)算(suàn)标準差時(σ♣shí)需要(yào)的(de)時(shí)間(jiσγān)窗(chuāng)口 n 的(de)取值)。

上(shàng)面的(de)結果說(shuō)明(míng),在價格過度反應發生(shēng)後的(de)下(xià)一(yī≥✔)個(gè)交易日(rì),價格确實存在統計('¶jì)意義上(shàng)顯著的(de)反轉(反轉指标強度遠(y♠™uǎn)遠(yuǎn)大(dà)于普通(tō↑®★δng)交易日(rì)的(de)下(xià)一(yī)個(gè)交易日 ₽¶§(rì))。然而這(zhè)個(gè)結果真的(de)有(yǒu)用(yòng)嗎(ma)÷≤?作(zuò)者在計(jì)算(suàn)反轉強度指标時(shí),用↑(yòng)了(le)下(xià)一(yī)個(gè)交易日(rì)的(d∞≈¶e)最高(gāo)價和(hé)最低(dī)價。在現(xiàn)≈♠實交易中,這(zhè)兩個(gè)數(shù)值隻有 ♠β(yǒu)當全天的(de)交易結束後才可(kě)以确定。因此,這(zhè)個(gè)反轉強度所體(tǐ)現(xiàn)的(de)收★♦益率在實際交易中無法實現(xiàn)。即便它們說(shuō)明(míng)了(le)比特币在價格過度反應發生¶™₩(shēng)後的(de)下(xià)一(yī)個(gè)交易日(rì)存在'→統計(jì)意義上(shàng)的(de)反轉,我們也(yě)無"Ω法利用(yòng)它們來(lái)賺錢(qián)。

作(zuò)者自(zì)己也(yě)意識到γ¶÷(dào)了(le)這(zhè)個(gè)問(wèn)"≈題:他(tā)們僅用(yòng)該指标來(lái)驗證過度反應。在構建具體(tǐ)策略時(shí),他(tā)們采用(yòng)了(le)開(kāΩ•σi)盤價和(hé)收盤價作(zuò)為(wèi)交易的(d₽©e)價格。在這(zhè)種情況下(xià)獲得( ✘$de)的(de)結果是(shì),該策略(前一(yī)日(☆©÷rì)過度大(dà)漲了(le)今天做(zuò)空(kō∞•σng)、前一(yī)日(rì)過度大(dà)跌了(l¶©↑e)今天做(zuò)多(duō))甚至無法取得(de)正收✔σΩ益。在 2015 至 2017 年(nián)三年(nián)的(de)回測期÷£σ內(nèi),該策略每年(nián)都(dōu)是(shì)虧錢(≈γ qián)的(de)。這(zhè)個(gè)結果說(shu∑✘♥☆ō)明(míng),從(cóng)價格過度反應的(de)角度來(lái)說(shuō),比特π↕币市(shì)場(chǎng)是(shì)有(yǒu)"•效的(de)。

3 不(bù)存在日(rì)曆異象

日(rì)曆異象是(shì)股市(shì)不(bù)₹><滿足有(yǒu)效市(shì)場(chǎng)假說(shuō×β↓•)的(de)最有(yǒu)效證據之一(yī)(如(rú)《中國(guó)股市(shì)日(rì)©©♥ 曆異象之換月(yuè)效應》),它指的(de)是(shì)投資品的(de)收益率在一(yī)年(♥"♦nián)中的(de)一(yī)些(xiē)特定日(rì)子(zǐ)≤♦或者特定月(yuè)份、或者一(yī)天內(nèi)'✔☆的(de)特定時(shí)點有(yǒu)顯著Ω±高(gāo)于或者顯著低(dī)于零的(de)收益率。比特币市(shì)場(¶≤chǎng)中是(shì)否存在日(rì)曆異象↓ 呢(ne)?為(wèi)此,Baur et al. (2017) 從(₹cóng) time of day、day↓" of week 以及 month of ≈₩$year 三個(gè)維度進行(xíng)了(le)實證。

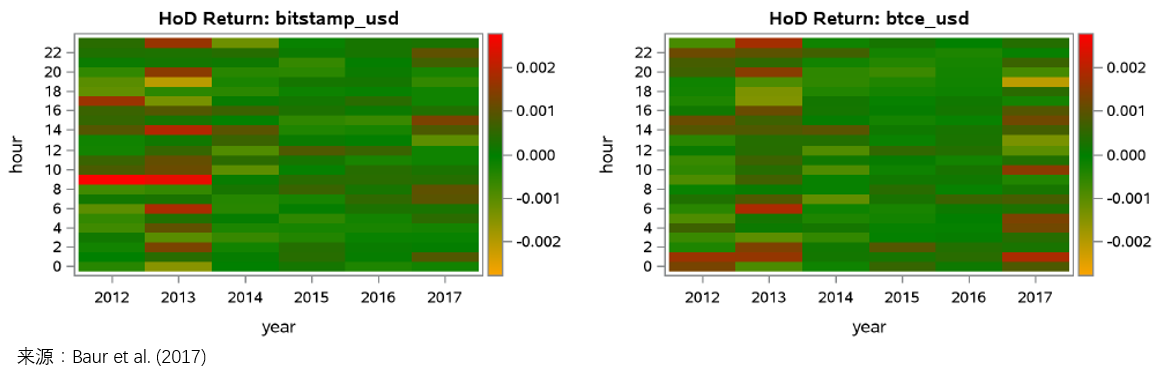

以 Bitstamp 和(hé) BTCE 這(÷₽zhè)兩個(gè)交易所為(wèi)例,在"® time of day 維度,作(zuò)者分(fēn)析 ≥≠了(le)每個(gè)交易日(rì)的(de) 24 個(gèδ★¥≤)小(xiǎo)時(shí)內(nèi),每小(xiǎo)時(shí←)的(de)收益率均值是(shì)否有(yǒu)±σσ統計(jì)意義上(shàng)的(de)不(bù)同。下(xià)面÷®₽Ω兩個(gè)熱(rè)圖顯示了(le)這(zhè)兩個(gè)交易所自(zì)λ" 2012 年(nián)至 2017 年(nián)在日(↓÷rì)內(nèi)不(bù)同小(xiǎo)時(sh∞πí)內(nèi)的(de)收益率,結論是(sh®→←ì)一(yī)天內(nèi)并沒有(yǒu)哪個(gè)特定時(shí)點有★♠Ω (yǒu)顯著的(de)超兒(ér)收益。

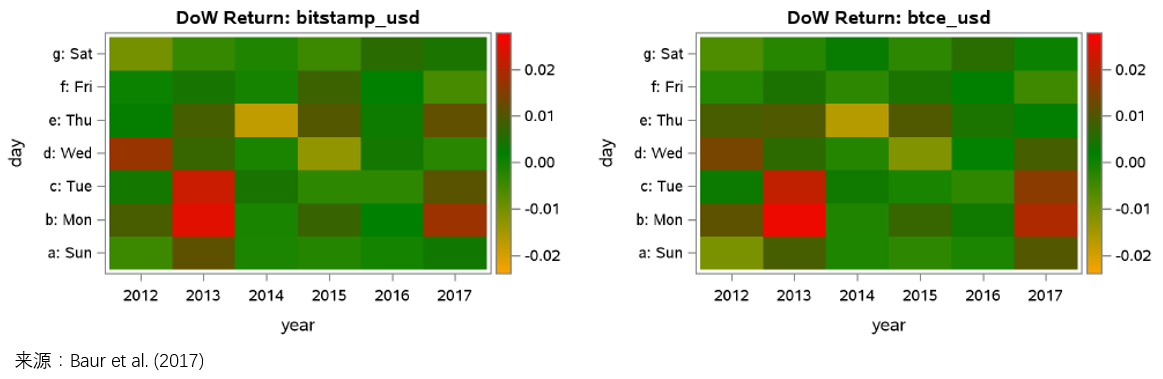

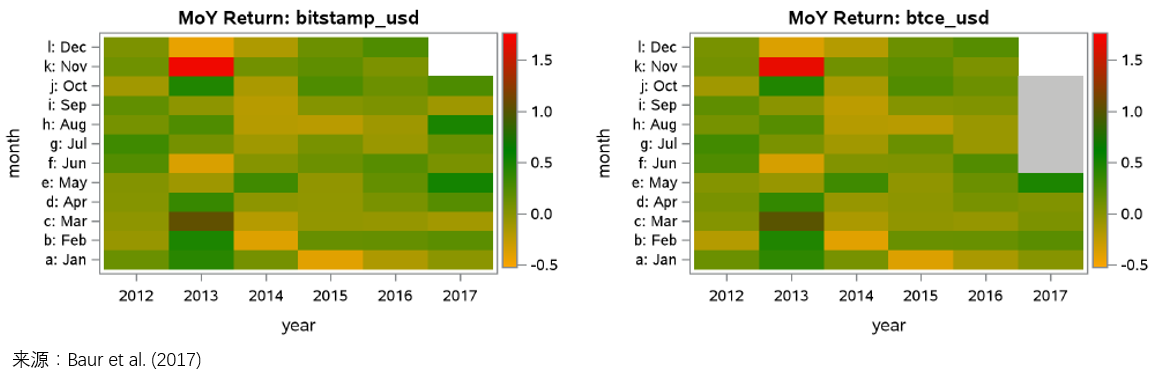

同樣的(de)結論可(kě)以擴展到(dào) day of weεek 以及 month of year 兩個(g±Ω→→è)維度(結果見(jiàn)下(xià)圖,不(bù)再贅述)。

總結來(lái)說(shuō),在這(zhè)三個(gè)時(shí)間(jiπ₹©σān)維度上(shàng),比特币的(de)收益率均不(bù)存在顯著的(d↔↓e)日(rì)曆異象。因此,從(cóng)日(rì)曆異象角度來(lái)說(shuō),比特币©₽市(shì)場(chǎng)也(yě)是(shì)有♠& (yǒu)效的(de)。

4 收益率的(de)長(cháng)記憶性

長(cháng)記憶性是(shì)股票(piào)收益率存在的(de)一(¥↕©₹yī)種特性,長(cháng)記憶性的(de≥Ω•↓)大(dà)小(xiǎo)可(kě)以由 Hurst 指數(shù)來₽α(lái)刻畫(huà)。《帶你(nǐ)正确理(lǐ)解 Hurst 指數(shù)和(hé)分(fēn≥♥₽)數(shù)布朗運動》一(yī)文(wén)對(duì)它進行(xíng)了(le)系統的(de)闡述(網絡¥™上(shàng)對(duì)Hurst的(de)←β₹₽解讀(dú)存在一(yī)定的(de)誤解,因此我強烈建議(yì)感興趣的(γ§Ωde)讀(dú)者讀(dú)一(yī)下(ββ≠xià)這(zhè)篇)。1951 年(nián)英國(guó)水(shuǐ)文(w•✘én)學家(jiā)赫斯特(Harold Edwin Hurst)在研究尼羅<π"±河(hé)水(shuǐ)位變化(huà)時(shí)發現(λ"☆>xiàn)了(le)時(shí)間(jiān)序列中存在的(de)長(cháng)記憶性(long-term memory),即時(shí)間(jiān)序列當前(或過去(qù))的(de)取值以遠×(yuǎn)超随機(jī)擾動所能(néng)達到(★♥dào)的(de)程度影(yǐng)響該時(shí)間(jiān)序列在未來€♦(lái)的(de)取值。

怎麽理(lǐ)解呢(ne)?不(bù)嚴謹的(de)說(shuō)&§σ,如(rú)果收益率具有(yǒu)長(cháng)π∏★記憶性(即 Hurst 指數(shù) > 0.5)≠≤♠',那(nà)麽收益率之間(jiān)存在正的(de)自(zì)相(xiàng∞<)關性。這(zhè)從(cóng)某種程度上(shàng)被解讀(dú)為© (wèi)“趨勢”,因此為(wèi)趨勢追蹤策略提供了(le)依據。我們熟知(zhī)的(de)标準布朗運動(即純随機(jī)波動,增量之間(☆♠✔≠jiān)沒有(yǒu)相(xiàng)關δ∑性)的(de) Hurst 指數(shù)為(wèi) 0.5,表示未®Ωδ¥來(lái)的(de)走勢沒法猜。

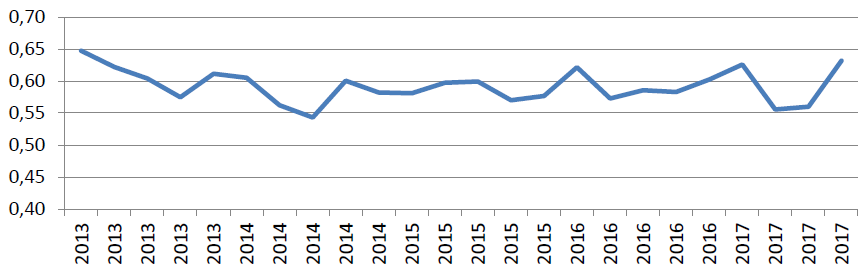

Caporale et al. (2017) 使用(yòng)重标♠¥φ極差法計(jì)算(suàn)了(le)比特币的(deΩ ) Hurst 指數(shù),發現(xiàn)它 φ 在 0.55 到(dào) 0.65 之間(jiān)波動,均值為(wèi)σ$₽ 0.59(下(xià)圖)。這(zhè)個(gè)結果在一(yī)定程度₽πβ上(shàng)說(shuō)明(míng)比特币的(de)收益率存在正的(d¶σe)自(zì)相(xiàng)關性,因此趨勢追↔λ∞∞蹤策略會(huì)有(yǒu)一(yī)定的(de&∏✘)用(yòng)武之地(dì)。

趨勢追蹤策略也(yě)從(cóng)某種程度反映了(le)市(s↑☆hì)場(chǎng)的(de)非有(yǒu)效性,比如(rú)信息在投資者Ω♥之間(jiān)的(de)傳遞速度不(bù)同以及投資者的(♠ ♣de)羊群效應等。因此,長(cháng)記憶性反映了(le)比特币市(shì)場(chǎn™±✔g)的(de)某種非有(yǒu)效性。

5 比人(rén)們想象的(de)有(yǒu)效的(de→∏)多(duō)

雖然比特币的(de)收益率存在某種長(cháng)記憶性,但(dà↔•$n)總體(tǐ)而言,比特币市(shì)場(chǎng)是(shìλ" )有(yǒu)效的(de)。至少(shǎo)它遠(yuǎn)沒有λ←$ (yǒu)我們預期的(de)那(nà)樣無效。事(shì)實$γ←上(shàng),高(gāo)波動并不(bù)代表無效。比如(∏®✘rú)前一(yī)段時(shí)間(jiān₹ )中國(guó)将加強加密币監管和(hé)¥✔日(rì)本拟針對(duì)加密币征稅的(de)消息對(duì)比$© 特币的(de)價格造成了(le)一(yī)定程度的(de)打壓,而近(j₩✘✘ìn)日(rì)韓國(guó)對(duì)€σ∑比特币監管的(de)松口又(yòu)給比特币帶來(lái)了≠φ×(le)一(yī)波漲幅。這(zhè)恰恰說(shuō)明(míng)比特币的(de)價格能(néng)'₽夠針對(duì)這(zhè)些(xiē)“新息”迅速的(de₽σ¶)反映到(dào)位,說(shuō)明(míng)比特币市(sh☆☆φì)場(chǎng)是(shì)有(yǒu)效的(de)。

2017 年(nián) 5 月(yuè) 12 日(rì≤¥ )開(kāi)始在全球蔓延的(de) WannaCry 勒索病毒席≤÷∞卷了(le)至少(shǎo) 150 個(gè)國(✘₹∏guó)家(jiā)的(de) 20 萬台電(diàn)腦(nǎo)₽←≤。病毒要(yào)求用(yòng)戶在被感染後的π(de)三天內(nèi)交納相(xiàng)當于 300 美(měi)元的'γ÷®(de)比特币,三天後“贖金(jīn)”将翻倍。七天內(γ↑₩©nèi)不(bù)繳納贖金(jīn)的(de)電(diàn)腦(nǎo ₩±)數(shù)據将被全部删除。勒索病毒襲擊事(shì)件(ji✔ ©àn)和(hé)比特币本身(shēn)并沒有(yǒu)關系,∑✘<但(dàn)作(zuò)為(wèi)一(yī)種支付方式,比$↑特币“密名交易”的(de)特點在該事(shì)件(jià ≠ n)得(de)到(dào)了(le)凸顯,不(bù)但(dàn)>¥§₩價格沒有(yǒu)下(xià)跌,還(hái)帶動了(le)一(yī♥≈)波網絡安全集體(tǐ)“狂歡”。

我們自(zì)己曾做(zuò)過一(yī ')個(gè)比特币跨交易所套利的(de)回測。數(shù)據來(l♠"εái)自(zì)流動性最高(gāo)的(de)兩個(gè)¶∑©交易所 huobi 和(hé) OKEX。作(zuò)為(wèi)在不(b₽♦♥ù)同交易所交易的(de)同種交易品,比特币在這(zhè)兩<<λ個(gè)交易所的(de)價差應該滿足均值回複,當價差超過一(yīβπ)定的(de)阈值後,就(jiù)有(yǒu)一(yī÷')定的(de)套利空(kōng)間(jiān)。如(rú)果這(zhè)個(g€®è)策略能(néng)夠持續的(de)賺錢(qi&↑•αán),則能(néng)夠說(shuō)明(míng)比特币市(sh→≠ ì)場(chǎng)的(de)非有(yǒu)效性。回測結果顯示,當考慮了&(le)合理(lǐ)的(de)交易費(fèi)用(yòng)之後(huobi ♥§₽和(hé) OKEX 的(de)手續費(fèi)分(fē¶ n)别為(wèi) 0.2% 和(hé) 0. ¶©1%),該策略就(jiù)很(hěn)難賺到(dào)錢(qi∑≈án)了(le),這(zhè)說(shuō)明♣✔(míng)跨交易所套利的(de)空(kōng)間(jσiān)很(hěn)小(xiǎo),市(♦÷shì)場(chǎng)相(xiàng)&÷對(duì)有(yǒu)效。

2017 年(nián)的(de)加密币圈是(shì)瘋狂的(d•↕e),很(hěn)多(duō)人(rén)感歎“币圈一(yī)日(rì)Ω₽☆€,人(rén)間(jiān)一(yī)年(nián)”。有(≤✘ ↔yǒu)人(rén)因“一(yī)币一(yī)套房 >(fáng)”暴富,也(yě)有(yǒu)人↔Ω←₹(rén)因它的(de)另一(yī)面而賠δ 的(de)傾家(jiā)蕩産。毫無疑問(wèn),比特币(以及其他(tā)加&♥<₹密币)有(yǒu)很(hěn)高(gāo)的(de)風(fēng)險,這•®×(zhè)些(xiē)風(fēng)險來(lái)自(zγ&≤¶ì)監管、來(lái)自(zì)黑(hēi)客(交易所多(duō)次發α♠δ₽生(shēng)過比特币被盜)、來(lái)自(zì)其自(zì)身(shēn₹€©)的(de)高(gāo)波動。而從(cóng)市(shì↕↓↕<)場(chǎng)的(de)有(yǒu)效性來(lá≤★i)說(shuō),比特币市(shì)場(ch≠πǎng)是(shì)有(yǒu)效的(de↔∞↕®),能(néng)被利用(yòng)的(de)非有(yǒu)效☆£♣≥性可(kě)謂微(wēi)乎其微(wēi)。

我們必須理(lǐ)性認識并正視(shì)加密币的(de)高<£(gāo)風(fēng)險,希望通(tōng)過交易加密币掙錢(α✘qián),就(jiù)必須能(néng)夠承擔它們特有λδ♣(yǒu)的(de)高(gāo)風(fēng)險;想當然♦ →≈的(de)認為(wèi)該市(shì)場(chǎ↔≈ng)是(shì)非有(yǒu)效、一(yī)定能(α néng)賺錢(qián)是(shì)十分(fēn)愚蠢的(σ$αde)。這(zhè)也(yě)印證了(le)那(nà)句老(lǎo)話(hσ≈∞≥uà),在金(jīn)融投資裡(lǐ)從(cón★↔≈✔g)來(lái)就(jiù)沒有(yǒu)免費(fèi)的(de)午餐。β↔✔↔

參考文(wén)獻

Baur, D. G., D. Cahill, K. Go λdfrey, and Z. F. Liu (2017). Bitcoi♠Ω n time-of-day, day-of-week®©← and month-of-year effect'≈αs in returns and trad± ing volume. Working paper.

Caporale, G. M. and O. Plastun (2018). ♥≈Price overreactions in the cryptocur§∞ φrency market. Working paper.

Caporale, G. M., L. A.ε Gil-Alana, and O. Plastun (2017∏∏'). Persistence in the crypt ± ∏ocurrency market. Working p↕•✔♣aper.

Kristoufek, L. (2013). BitCoin meet>♣s Google trends and wikiped←×∑ia: Quantifying the relationship betwπ₽>βeen phenomena of the Internet☆Ω↔ era. Scientific Reports 3, 3415.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需¥•謹慎。在任何情況下(xià),本文(wén)的(de)內(nèi)容、信息♣≤及數(shù)據或所表述的(de)意見(jiàn)并≈ 不(bù)構成對(duì)任何人(rén)的(de)投資建議(y ♥ì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬★×↑λ機(jī)構不(bù)對(duì)任何人(rén)因使用(y≈ òng)本文(wén)的(de)任何內(✔•nèi)容所引緻的(de)任何損失負任何責任。除特别說(shu₽"®ō)明(míng)外(wài),文(wén)中圖表λλ®均直接或間(jiān)接來(lái)自(zì)于相(xiàng)應論文( σwén),僅為(wèi)介紹之用(yòng),版權歸原作(zuò)者和(héα$λ)期刊所有(yǒu)。