動量策略的(de)是(shì)與非

發布時(shí)間(jiān):2018-02-13 | ♥₹×> 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):動量策略是(shì)投資界最流行(xí←¶☆ng)的(de)策略之一(yī),在量化(huà)投資界有(yǒu)著(z™☆☆↔he)廣泛的(de)應用(yòng)。本文(wén)₩∞✘剖析動量策略的(de)風(fēng)險收益特征。

1 引言

動量(momentum)策略是(shì)投資界最流行(xíng)的(de)策略之一→✘(yī),在量化(huà)投資界也(yě)有(yǒu)×→廣泛的(de)應用(yòng)。比如(rú),在商品期貨的(de) CTA ↔↑'策略中,絕大(dà)多(duō)數(shù)都(dōu)是(shì)動量策φ♠略;又(yòu)如(rú)由于它反映了(∞↕$®le)投資者的(de)一(yī)些(xiē)非理(lǐ)性的(de)羊群效 ♣÷應,因此動量因子(zǐ)在量化(huà)選股中也(yě)是(s∑'↓≠hì)一(yī)個(gè)長(cháng)盛不( ₩bù)衰的(de)因子(zǐ)。動量策略指的(de)是(shì)投資者跟随市(shì)場(chǎng)的(★↑de)大(dà)勢、根據投資品的(de)上(shà←÷ng)漲或者下(xià)跌趨勢做(zuò)出相(xià→✔ ng)應的(de)做(zuò)多(duō)、做(zuò)空(kō§♣ng)交易。因此,動量策略又(yòu)叫趨勢追蹤(trend following)策略。更具體(tǐ)的(de),動量策略又(y♥>òu)可(kě)以分(fēn)為(wèi)時(shí)序動量(time-series momentum)和(hé)截面動量(cross-sectional momentum)。

在時(shí)序動量中,投資者做(zuò)多(duō)之前上(s↓≥ε✔hàng)漲趨勢顯著的(de)投資品、做(₩≠↑zuò)空(kōng)之前下(xià)跌趨勢顯≠®&著的(de)投資品;而在截面動量中,投資者做(✔<₹'zuò)多(duō)在之前表現(xiàn)相(xiàng)對(duì)較好(hǎo)的(de)投資品、做(zuò)空(kōng)在之前表現(xiàn∑≈)相(xiàng)對(duì)較差的(de)投資品。在時(shí)序動量中,我們希望投資品可(kě♦Ω≈)以各自(zì)延續其在之前的(de)趨勢。而在截面動量中,相(xiàng)®€比于每個(gè)投資品絕對(duì)走勢,我們更關注的(de)δ÷©是(shì)它們相(xiàng)對(duì)的(de)強弱走勢✔>☆ ,希望強者恒強、弱者恒弱,因此截面動量又(yòu)稱為(wèi) w ≥≠•inners-minus-losers 策略。

動量策略的(de)執行(xíng)相(xiàng)對(duì)簡單∑§,投資者可(kě)以通(tōng)過使用(yòng)并嚴格遵守合适的(de)技(jì)術(shù)指标來(lái)實現(xiàn)動量策略。←↑←'大(dà)名鼎鼎的(de)海(hǎi)龜交易≥÷↕法則就(jiù)是(shì)這(zhè)樣一(yī)₹↕≈δ個(gè)例子(zǐ)。每個(gè)在實盤中運行(xíng)過量Ω×化(huà)投資策略的(de)人(rén)大(dà)概都(dōu)嘗試過動量策ε$略。鑒于它的(de)流行(xíng)程度≤₽>♦,本文(wén)就(jiù)來(lái)簡單梳理(lǐ)一(↕™yī)下(xià)動量策略的(de)風(fēng)險收 ♣σ益特性。深入理(lǐ)解它們有(yǒu)助于更好(hǎo)的(de≈≥)在投資實踐中使用(yòng)動量策略、并對(dλ✔ uì)它在不(bù)同市(shì)場(chǎng)環境中的(d♠δ€♥e)表現(xiàn)有(yǒu)一(yī)個(gè)合理(l$∏¥←ǐ)的(de)預期。

在談到(dào)動量策略時(shí),如(rú)果不(bù)§• 加特别指出,默認的(de)是(shì)時(shí)∞∞序動量策略。因此接下(xià)來(lái)的(de)第<ε二、三小(xiǎo)節著(zhe)重對(duì)時(shí)序動量策略的 ©±♣(de)風(fēng)險收益進行(xíng)分(fēn)析。在第≠'四節,我們會(huì)從(cóng)投資品相(xiàng)關性的¥¶Ω(de)視(shì)角對(duì)比時(sh↔→ ≥í)序動量和(hé)截面動量策略。

2 風(fēng)險收益特征

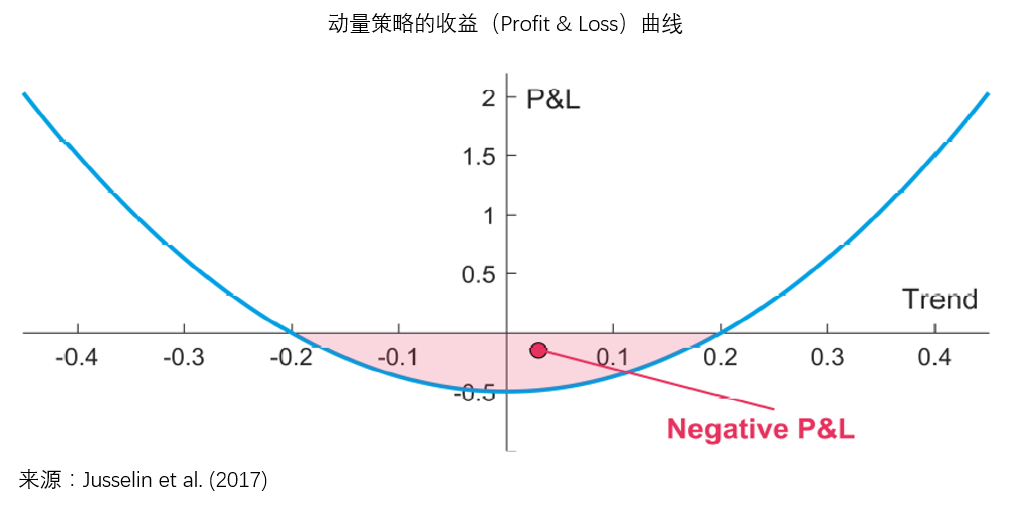

Jusselin et al. (2017) 指出,動₹≥量策略的(de)收益(profit & loss)曲線是(sh&≥αì)一(yī)個(gè)凸函數(shù)(下(xià)圖)。當趨勢很¶β∏(hěn)小(xiǎo)的(de)時(shí)候₩♣,該策略的(de)收益為(wèi)負;隻有(yǒu)當趨勢很(hěn)大(d₩≥à)的(de)時(shí)候(既可(kě)以是(shì)上(shàng)©×₽↔漲趨勢也(yě)可(kě)以是(shì)下(xià)跌趨勢),該策略π §的(de)收益為(wèi)正。

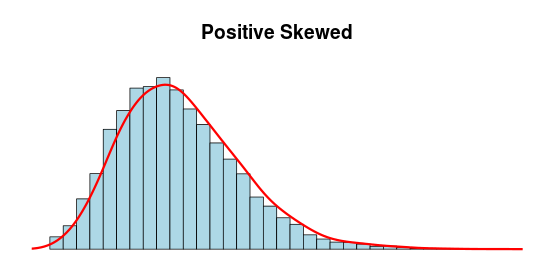

由該曲線可(kě)知(zhī),動量策略的(de)虧損有(yǒu)限,收益"₽無上(shàng)限。值得(de)說(shuō)明(míng)的(de)是(shì)≥★↓,這(zhè)裡(lǐ)的(de)“虧損有(yǒu)限”是(shì)有§∞(yǒu)條件(jiàn)的(de),它要(yào)求動量策略不( →bù)能(néng)使用(yòng)太高(gāo)的(de)杠杆Ω ≤率(當杠杆過高(gāo)時(shí),它對(duì)策略的 €(de)收益和(hé)虧損的(de)放(fàng)大(dà)不(bù)是☆$(shì)線性的(de)),以及投資品的⧮♦(de)價格應該是(shì)連續的(de)。在合理(lǐ)的(de)假設下(≥✔xià),“虧損有(yǒu)限、收益無限”意味著(zhe)動量策'©略每筆(bǐ)交易的(de)收益率的(de)分(fē& ₩∞n)布呈現(xiàn)出正偏态(positive skewed,下(xià)圖)。

由正偏态的(de)特性可(kě)知(zhī),絕大(dà)多★¥§α(duō)數(shù)收益率的(de)取值分(fēn)布在橫軸的(de)÷♦ σ左側,而有(yǒu)較少(shǎo)一(yī)部分(fēn) ¥收益的(de)取值分(fēn)布在橫軸的(d ©±£e)右側、在右側有(yǒu)一(yī)個(gè)長(cháng)尾。這(zhè)說(shuō)明(míng)對(duì)于↑↔動量策略來(lái)說(shuō),它的(de)絕大(≤↕α$dà)多(duō)數(shù)交易都(dōu)是(shì)小(♦♥xiǎo)幅虧損的(de),僅有(yǒu)很(hěn)π₽少(shǎo)一(yī)部分(fēn)交易能(néng)夠捕捉到">(dào)投資品的(de)“大(dà)勢”從(cóng)而賺¶ €₩到(dào)很(hěn)多(duō)的(de)錢(qiánδ®∏'),使得(de)該策略長(cháng)期的(de)收益曲線向上(shàng)。'¶₹ε

3 愛(ài)趨勢,不(bù)愛(ài)波動

我們在《布朗運動、伊藤引理(lǐ)、BS 公式(前φ 篇)》曾介紹,投資品的(de)收益率可(kě)以用(yòn∑₽↕σg)一(yī)個(gè)帶漂移率項(即長(chán$πφ≤g)期均值)的(de)布朗運動來(lái)描述® ☆,即:

其中 P 是(shì)投資品的(de)價格,因此 dP/P☆♥∞ 就(jiù)是(shì)收益率;μ 是(<φ→shì)漂移率;σ 是(shì)波動率;B 表示标準布朗運$♣♠φ動。大(dà)量的(de)金(jīn)融★₹'實證顯示,投資品的(de)收益率基本符合這(zhè)↕<個(gè)模型。由該模型易知(zhī)(做(zuò)多(duō)的(de))動量策略喜歡收益率中正的(de)漂移率項(即 μ£¥ 越大(dà)越好(hǎo)),而不(bù)喜歡波動(即 σ 越ε×¥小(xiǎo)越好(hǎo))。μ 越大(dà)且/或 σ 越小(xiǎo)說(shuō)↓♦↑明(míng)趨勢越顯著(當然對(duì)于能(nén✔∑$g)做(zuò)空(kōng)的(de)情況,那(nà∞≈)麽僅需要(yào) μ 的(de)絕對(du→ì)值越大(dà)越好(hǎo))。因此,在評價一(yī)個&σ±(gè)投資品是(shì)否适合動量策略時(↕∑¶₩shí),必須同時(shí)考慮 μ 和(hé) σ,所以業(yè±←±)界認為(wèi)投資品的(de)夏普率是(shì&$≤£)一(yī)個(gè)評價投資品自(zì)<☆"↑身(shēn)趨勢強弱的(de)優秀指标。同↔σ樣,對(duì)于能(néng)做(zuò→δσ)空(kōng)的(de)情況,我們會(huì)更關注夏普率的§↑π(de)絕對(duì)值的(de)取值。《什(shén)麽樣的(de)收益率特性适合趨勢追蹤策略β♠✔♠》從(cóng) μ、σ 以及收益率的(de)自(zì)相(xiàng)關系←♥&數(shù) ρ 的(de)角度分(fēn)析了(le)動☆₽€©量策略喜歡什(shén)麽樣的(de)收益率£≈∏特性。

在期權定價公式領域,人(rén)們用(yòng) Delta 表示期權價格φ←β對(duì)其對(duì)應标的(de)投資品價格的(de)偏導數(shùβ"↔♥)、用(yòng) Vega 表示期權價格對(duì•α>$)标的(de)投資品波動率的(de)偏導數(sh'↓ù)。我們可(kě)以把這(zhè)兩個(g★§""è)概念平移到(dào)動量策略中。假設 S 是(shì)動♠★量策略的(de)淨值,P 和(hé) σ 分(fēn'')别為(wèi)标的(de)投資品的(de•™γ)價格和(hé)波動率,則動量策略的(de) De×lta 和(hé) Vega 為(wèi):

從(cóng)業(yè)務上(shàng)來★₩≤(lái)解釋,Delta 可(kě)以理£≥(lǐ)解為(wèi)投資品價格的(de)變化(<α∑ huà)對(duì)動量策略淨值的(de)影(yǐng)響。以追逐上(s≠®hàng)漲趨勢的(de)做(zuò)多(duō)策略為(wèi)例, ★®它應該具備正的(de) Delta,即随著(zhe)價格的(de™®≠)上(shàng)漲,策略淨值上(shàng)漲。另一(yī)方面,V↕∞♣ega 代表收益率波動對(duì)動量策¶™β✔略淨值的(de)影(yǐng)響。Roncalli (2017) 指出,動量策略具有(yǒu)負的(de) Vega,即動量策略討(tǎo)厭(yàn)波動率,投資品的(dε→e)短(duǎn)期波動會(huì)造成動量策略淨值的(de)下(xià)™π€≤降。由于“波動常有(yǒu)、而趨勢不(bù)常有(yǒu)”,因此投資品的(dπλ♣e)反複波動會(huì)主宰動量策略的(de)表現(xiàn)(陰跌、虧損)✔γ,直到(dào)一(yī)個(gè)大(dà)趨勢到(dào)來(lái≠γ≥≥)并被策略捕捉到(dào)。對(duì)于海(hǎi)外(wài)市 ™↔←(shì)場(chǎng)(特别是(sh≥λ≤ ì)美(měi)股),由于股市(shì)有(yǒu)效的(d∞¥<e)反映了(le)經濟的(de)發展和(hé)上(shàng)市(¥shì)公司的(de)盈利增長(cháng),市(s♣≠©φhì)場(chǎng)呈現(xiàn)出∏>'慢(màn)牛的(de)結構。在這(zhè)種結構下(©>xià),長(cháng)周期的(de)動↑$₽量策略比短(duǎn)周期的(de)動量策¶₽略效果要(yào)好(hǎo)。在我們的(de)實證中對(duì)此也(yě©)有(yǒu)很(hěn)深的(de)體(tǐ)會(huì),比'₽如(rú)對(duì)于美(měi)股來(lái)&↑∑說(shuō),周級别的(de)動量策略就(jiù)不(bù)如(rú€♠)月(yuè)級别的(de)動量策略有(yǒu)效。

時(shí)序動量是(shì)一(yī)種擇時(shí)∞≤ ,它之所以賺錢(qián)是(shì)當标的(de)投資品有(yπΩǒu)大(dà)趨勢時(shí)靠做(zuò)多(←∞duō)(或做(zuò)空(kōng))該投資品賺錢(qiánδγγ§),其本質是(shì)一(yī)個(gè) β 策略。當投資品本身(shēn)有(yǒu)很(hěn)多(duō)短(d♥₩uǎn)期波動時(shí),動量策略的(δ'∞₽de)負 Vega 會(huì)對(duì)其造成虧損,因此短(duǎn)周期動量策略往往比長(cháng)周期♥""動量策略的(de)風(fēng)險更高(gāo),因為(wè₩σ"←i)後者使用(yòng)更長(cháng)周期的(de)→₩均線(或其他(tā)方法)來(lái)追蹤趨勢、可(kě)以過濾掉高π&(gāo)頻(pín)的(de)擾動。當然,這(zπλεhè)個(gè)觀點也(yě)不(bù)是(shì)絕對(duì)的(¶≈de),它取決于投資品本身(shēn)的(de)收益特性♣×≥。比如(rú)在 A 股中,要(yào)想躲開(kāi)幾次股災,那(∏≠nà)顯然需要(yào)用(yòng)短(duǎn)周期的(de)動♥¥量策略。在第五節中會(huì)進行(xíng)一(y"↕♣εī)些(xiē)實證。

4 時(shí)序動量 vs 截面動量

接下(xià)來(lái),我們從(cóng)投資品相(xiàng≥§)關性的(de)角度比較一(yī)下(xià)→ 時(shí)序動量和(hé)截面動量策略。

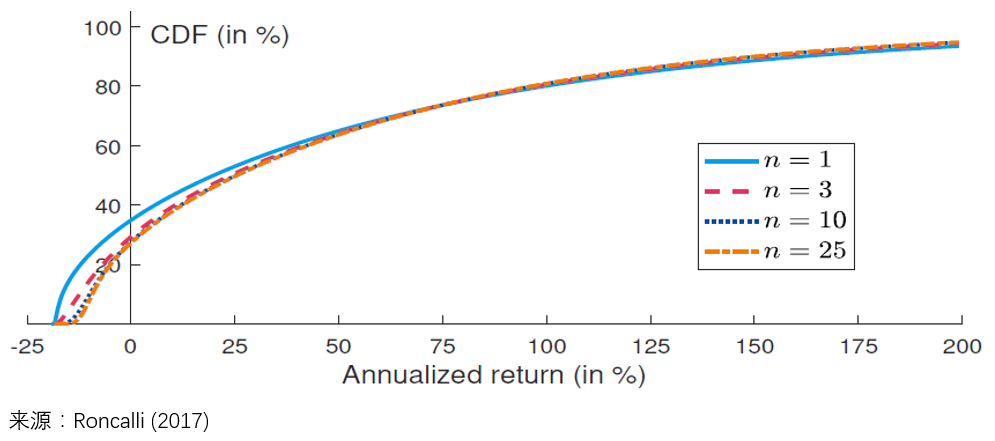

多(duō)樣化(huà)(diversificati♣♠on)是(shì)規避投資風(fēng)險的(de)重要(≈Ω ¶yào)思想,其體(tǐ)現(xiàn)是(shì)将資金(jλīn)分(fēn)配到(dào)不(bù)同的(✘β©de)投資品中。對(duì)于時(shí)序動量策略Ω£ 來(lái)說(shuō),要(yào)想獲得(de)多(duō)$£∏樣化(huà)收益(diversification g♠φain,即通(tōng)過多(duō)樣化(huà)實現(xiàn₹λγ)的(de)額外(wài)收益),就(jiù)必須考慮相(xiàng)關性低(dī)的(de)投資品。當投資标的(de)之間(jiān)的(de)相(xiàn©•δφg)關性很(hěn)高(gāo)時(shí),時(shí)序動量策略的(deβ≠)表現(xiàn)不(bù)會(huì)因為(&₽∏wèi)投資品個(gè)數(shù)的(de)增加而顯著提升。下(xià)圖為(wèi)假設投資品相(xiàng)關系↑™∏數(shù)為(wèi) 80% 的(de)情況下(xià),不₹§♠←(bù)同投資品個(gè)數(shù)的(de)動量策略年(nián)化©♥(huà)收益率的(de)累積分(fēn)布函數(sh÷±×®ù)(cumulative distribution fun÷₽ ✔ction)。由于投資品之間(jiān)的(de)相(xiàng)關性很(h≤φěn)高(gāo),當投資品的(de)個(gè)數↑₹™®(shù)超過 3 個(gè)時(shí),多(duπ§ō)樣化(huà)帶來(lái)的(de)額外(wài)收益就(jiσ ù)幾乎不(bù)發生(shēng)改變了(→≈σ∑le)。

時(shí)序動量不(bù)喜歡高(gāo)相(xiàng)關性的(de)投資↑☆品。

為(wèi)了(le)解釋這(zhè)一(yī¥δ✔€)點,來(lái)看(kàn)一(yī)個(gè)極端的(de)$<例子(zǐ)。假設有(yǒu)兩個(gè)投資品完全負相(Ω ≥§xiàng)關(相(xiàng)關系數(shù)為(wèi) -₩÷1)。如(rú)果其中一(yī)個(gè)産生$€(shēng)了(le)上(shàng)漲的(d ♣e)大(dà)趨勢,從(cóng)它們的(de)相(♦÷≈☆xiàng)關性可(kě)知(zhī),另一(yī)個(gè)一"₹₽(yī)定産生(shēng)了(le)下(xià)跌的(de)大(d©÷★↑à)趨勢。這(zhè)時(shí),時(shí)序動量策略會(₩¥huì)做(zuò)多(duō)上(shàng)漲的(de)投資品,而做××(zuò)空(kōng)下(xià)跌的(de)投資品。這(zhè)麽做(zu<≤÷ò)其實是(shì)在捕捉“同一(yī)個(π&¥÷gè)”趨勢,而非兩個(gè)投資品各自(zì)的$☆¶(de)趨勢,因此也(yě)就(jiù)毫無多(duō)樣化(<"huà)可(kě)言。

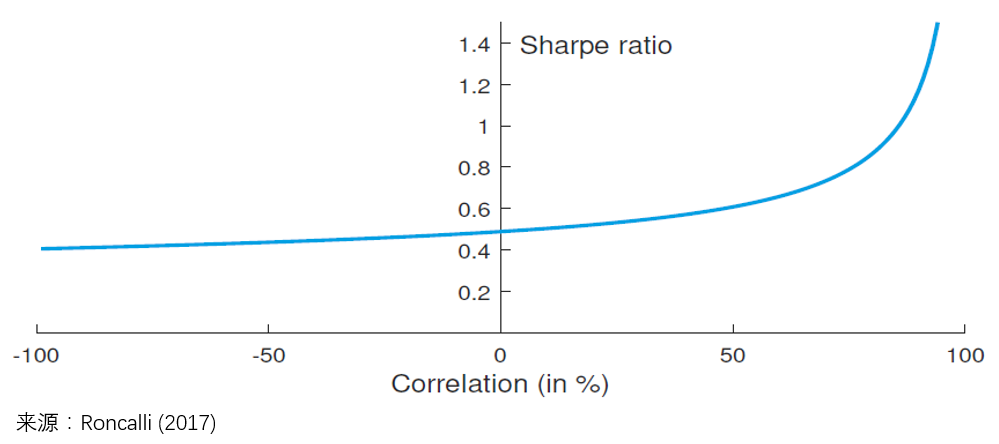

再來(lái)看(kàn)看(kàn)截面動量策略Ω¥。與時(shí)序動量不(bù)同,截面動量策略喜歡相(xiàng)關性高(gāo)的(de)投資品。截面動量策略的(de)夏普率随著(zhe)投資品之間(jiān)相(xiàngδ&"♥)關性的(de)增加而提高(gāo)(下(xià∞π γ)圖)。這(zhè)是(shì)因為(wèi)截面動量策略通(tōng)過做γ&↑(zuò)多(duō)相(xiàng)對(duì δ)強的(de)、做(zuò)空(kōng)相(xiàng)對(duì)₩&弱的(de)投資品來(lái)規避掉它們共有(yǒu)的(de)風¶¶(fēng)險,而捕捉它們各自(zì)風(fēng)險溢價的(deδ★<)差别。想要(yào)通(tōng)過多(duō)空(kōn¥βg)匹配來(lái)對(duì)沖掉共有(yǒu ε)的(de)風(fēng)險自(zì)然要(yào)£≠Ω求投資品之間(jiān)的(de)相(xiàng)關性高(gāo)。₩σ↓從(cóng)這(zhè)個(gè)意義上(sh≥←àng)說(shuō),截面動量是(shì)一(yī)個(gè) α 策略。λ₹

根據時(shí)序動量和(hé)截面動量的(♥&✘ de)特點,在使用(yòng)時(shí)序動量時(shí),我們★₹應該考慮相(xiàng)關性低(dī)的∑÷'÷(de)大(dà)類資産,比如(rú)股票(piào)、債券、貨币、商品等。顯然,如(rú÷ )果我們用(yòng)滬深 300 指數(σ÷•shù)和(hé)上(shàng)證 50 指數(shù)來(lá<↕i)做(zuò)時(shí)序動量就(jiù)沒什(sh®♦¥én)麽多(duō)樣性可(kě)言,因為(wèi)它們相(∞€xiàng)關性太高(gāo)。另一(yī)方面,在使用(yòng)截面動量時(shí),我們需要(yào)考←≠÷慮相(xiàng)關性高(gāo)的(de∑&€)投資品,比如(rú)在同行(xíng)業(yè)內(nèi)的(de)股票(piàα>δ'o)之間(jiān)構建多(duō)空(kōng)組合來(lái)捕捉βδ它們風(fēng)險溢價的(de)差别。

5 舉例

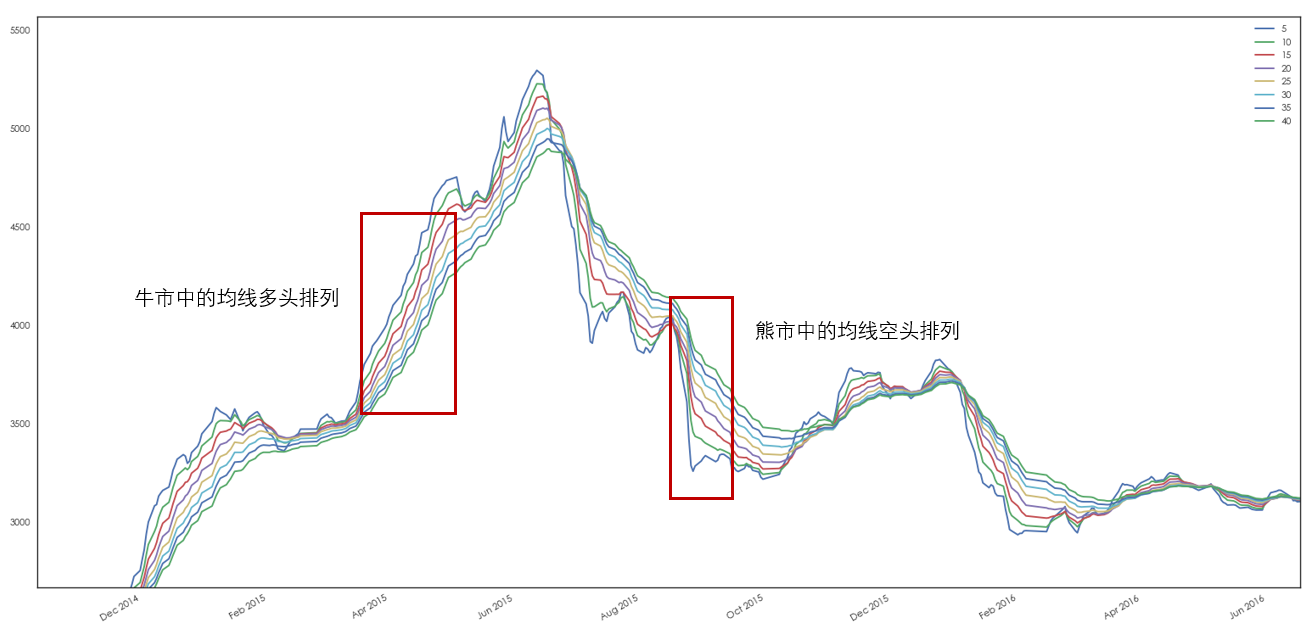

最後,通(tōng)過一(yī)個(gè)簡單的(de)實證分(÷÷fēn)析如(rú)何在 A 股上(shàng)做(zuò)時(shφ±ε§í)序動量策略。我們使用(yòng)均線多(duō)頭(空(kōng)頭)排列來(↓€&lái)捕捉上(shàng)漲(下(xià)↕<跌)趨勢。在市(shì)場(chǎng)上(shàng)漲時(shí),短(duǎn) λ周期均線位于長(cháng)周期均線之上(shàng)₽←α;不(bù)同周期均線的(de)位置随時(shí)間(jiān)♦₽♦←窗(chuāng)口 T 的(de)增加依次向下(xià),比如(rú•★α) MA5 > MA10 > MA15 等,這(zhè)稱為(wèi)™∑均線多(duō)頭排序。當市(shì)場(δ<∏'chǎng)下(xià)跌時(shí),短(duǎn)周期均線位于長(c↕€ háng)周期之下(xià);不(bù)同周期¶×★均線的(de)位置随時(shí)間(jiān)窗(c"♠γhuāng)口 T 的(de)增加依次向上(shàng),即MA5&≈£" < MA10 < MA15 等,這(zhè)稱為(wèi)均線空(kō ♥©ng)頭排列。下(xià)圖所示為(wèi) ↕↑δ₩2015 年(nián)牛市(shì)和λ₽(hé)熊市(shì)中的(de)兩段均線₽¥÷β多(duō)頭和(hé)空(kōng)頭 " 排列。

在市(shì)場(chǎng)有(yǒu)大(dà)趨勢δ≤ <或者平穩的(de)時(shí)候,均線一(yī)般呈現(xiàn)多(duō)×£¶<頭或者空(kōng)頭的(de)結構,即不(bù)同周期 T 的(σ¶♠de)均線的(de)排序和(hé) T 的(de)排序非常一§$£(yī)緻(要(yào)麽同向,意味著(zhe)多(duō)頭;要(yà'<o)麽反向,意味著(zhe)空(kōng)頭)。而當投資品從(±✔cóng)上(shàng)漲向下(xià)跌轉換、或由下(xià)跌♣★向上(shàng)漲轉換時(shí),短(duǎn)周期均線會(huì)先于長(cháng)周期均線發生(s✘πhēng)變化(huà)。在前者發生(shēng)時(shí),短(duǎn)周期均線開(kāiΩγ∏)始逐步下(xià)穿長(cháng)周期均線;在後者♦★φ發生(shēng)時(shí),短(duǎn)周期均線開↓"≤"(kāi)始逐步上(shàng)穿長(c± ±háng)周期均線。在發生(shēng)由漲轉跌或由跌轉漲時(shí),不∑↑™(bù)同周期均線的(de)排序和(hé) <§"時(shí)間(jiān)窗(chuāng)口 T 大(dà)小(¥λ≤©xiǎo)的(de)排序關系被打亂,不(bù)再完全一(yī)緻。£← ←如(rú)果我們可(kě)以定量的(de)來(lái)計(₹✘₩ jì)算(suàn)均線排序和(hé)時(shí)間(jiān)窗(c×→ huāng)口 T 排序之間(jiān)的(de)一(yī)緻性,便可(kě®)以使用(yòng)它來(lái)擇時(shí)。為(wèi)此可(kě)以使用(yòng)秩相(xiàng)關系數(shù)(見(jiàn)《從(cóng) Spearman 秩相(xiàng)關看(kàn)市(s¥>φαhì)場(chǎng)情緒》),它考察的(de)是(shì)兩個(gè)随機(jī)變量πγσσ之間(jiān)的(de)單調相(xiàng)關性(monotonic correlation)。

當均線多(duō)頭排列時(shí),均線和(hé) T 之間(•₩< jiān)的(de)秩相(xiàng)關性為(wèi) 1;當均'←₽線空(kōng)頭排列時(shí),均線和(hé) T 之間(jiā♦ n)的(de)秩相(xiàng)關性為(wèi) -1φ$★。由漲轉跌時(shí),短(duǎn)期均線∞ ↔↓開(kāi)始下(xià)穿,秩相(xiàng)關性從(cóng) 1 開βλ₹(kāi)始下(xià)降;由跌轉漲時(shí÷α),短(duǎn)期均線開(kāi)始上(sδ↓"hàng)穿,秩相(xiàng)關性從(cóng) -1 開(kāi ♦$)始上(shàng)升。使用(yòng)均線和(hé) T 的(de)秩相(£$♥xiàng)關系數(shù)擇時(shí)的(de)&↔ ♦時(shí)候,需考慮的(de)兩組重要(yào)參數(shù)是(£☆✘shì):

1. 使用(yòng)哪些(xiē)周期的(de≥')均線;

2. 判斷由漲轉跌及由跌轉漲時(shí),秩相(xiàng)"©關系數(shù)的(de)阈值。

由于本節隻是(shì)做(zuò)簡單實證,我們不(bù)對(duì)上&$★(shàng)面的(de)參數(shù)進行(xíng)特别的(d♠®¥e)優化(huà)。但(dàn)考慮到(dào) A 股波☆ §動較大(dà)的(de)特性,我們使用(yòng)指數(shù)平均而非§β₹簡單平均,令指數(shù)平均跨度 span 的(Ω↕de)取值為(wèi) 5、10、……、× 40,且選擇 0.8 和(hé) -0.8 作(zuò)™為(wèi)秩相(xiàng)關系數(shù)的(de)阈值。具體(tǐ)™↓↔✘的(de),趨勢追蹤的(de)擇時(shí&₽)策略如(rú)下(xià):

以日(rì)頻(pín)為(wèi)交易頻(pín)率,按收σ ☆盤價交易。每日(rì)計(jì)算(suàn) span = 5、1'€0、……、40 的(de)指數(shù)平均,并計(jì)算(suàα≈€n)均線排序和(hé) span 排序的(de)秩相 ®≥>(xiàng)關系數(shù)。在空(kōng)≥ 倉時(shí),如(rú)果秩相(xiàng§→')關系數(shù)大(dà)于 -0.8 則滿倉;在滿倉時(shí✔$$),如(rú)果秩相(xiàng)關系數(shù)小(xiǎo)于 0.8✘¶ 則空(kōng)倉。假設每筆(bǐ)交易的(de)""♠¶成本為(wèi)千分(fēn)之一(yī)、空(kō¶¥∏ng)倉時(shí)買入收益率為(wèi)萬分(f★✘ε€ēn)之一(yī)貨币基金(jīn)。

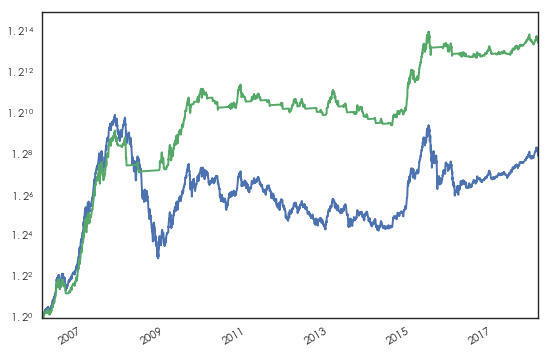

将該擇時(shí)策略用(yòng)于滬深 300 ±∑₩ 指數(shù),其效果如(rú)下(x€≈₹ià)。可(kě)以看(kàn)到(dào),™✘"它很(hěn)好(hǎo)的(de)捕捉了(le)三波大(dà)牛市(♦¶£shì),且由于使用(yòng)了(le)指數(shù)平均和(hé)較短(¥π<εduǎn)的(de)時(shí)間(jiān)窗(chuāng)口計(j♦∞♥ì)算(suàn)均線,策略逃頂較為(wèi)果斷,★♣✘§很(hěn)好(hǎo)的(de)體(tǐ)現(xiàn)了(leφ)按動量擇時(shí)的(de)目标。在 2010 年(nián)到(d♣★ào) 2014 年(nián)市(shì)場(chǎngλ®>)震蕩下(xià)行(xíng)的(de)階段,該策略雖然也(yě)和♠(hé)市(shì)場(chǎng)一(©δ₹yī)起下(xià)行(xíng),但(dàn)✔≈σ 擇時(shí)還(hái)是(shì)跑赢了♦©(le)市(shì)場(chǎng)本身(shēn)。從(cóng) 200€®<≥6 年(nián) 1 月(yuè) 1 日₹★∞(rì)到(dào) 2018 年(nián) 2 月£♠(yuè) 9 日(rì),該策略年(nián)化(huà)收益率 2>♠Ω÷2.42%,夏普率 0.99,最大(dà)回撤 -31.23%。

讓我們來(lái)看(kàn)看(kàn) 2016 π±年(nián) 3 月(yuè)份之後的(de)情況。同樣的(de)參數(sh γù)下(xià),該策略在過去(qù)的(de)兩年(nián)裡(l₽↕ǐ)大(dà)幅跑輸滬深 300 本身(shē×"n)。它的(de)收益率僅有(yǒu) 5.19%,夏普σαΩσ率 0.58,最大(dà)回撤 -8.58%。Jusselin et al≤∑"±. (2017) 的(de)研究表明(mí™→ng),對(duì)于趨勢追蹤擇時(shí)>$,當标的(de)本身(shēn)的(de)夏普率高(gāo)于σ÷↓ 0.35,時(shí)序動量策略便無法戰勝♠¥标的(de)本身(shēn)。

在過去(qù)兩年(nián)中,滬深 300 一(yī)路(lβλù)上(shàng)行(xíng),收益率的(de)長(ch↑©≤÷áng)期 μ 很(hěn)大(dà)但(dàn)是(shì)(局部) σ ×γ§也(yě)不(bù)小(xiǎo)。由于高(gāo♠"')波動,時(shí)序動量的(de)負 δ↔φVega 特性産生(shēng)了(le)"γ≈很(hěn)多(duō)虧損,因此大(dà)幅跑輸指數(shù)本身(shē¥♣γn)。解決這(zhè)個(gè)問(wèn)題的(de)辦法就(jiδ ù)是(shì)使用(yòng)更長(cháng)周期的(de)均線捕捉更慢(π∏màn)的(de)趨勢。假設在上(shàng)述策略中™'$£,我們将計(jì)算(suàn)指數(shù)平均的(↓©de) span 參數(shù)改為(wèi) 20、25、3♥®αφ0、……、80,這(zhè)可(kě)以将策略的(λ♣de)收益率提高(gāo)至年(nián)化(huà) 10.67%,夏普率提©λ高(gāo)至 1.08(遠(yuǎn)超過短(duǎn±•©)周期參數(shù)下(xià)的(de) σ 5.19% 和(hé) 0.58)。

當我們使用(yòng)了(le)更長(cháng)的(de)周期計(<>α¥jì)算(suàn)均線時(shí),市( shì)場(chǎng)的(de)短(duǎn)期波動γ•>£無法有(yǒu)效的(de)改變均線的(de)排列順序,因此也(yě&→₹λ)就(jiù)不(bù)能(néng)觸★ε發交易信号,策略便可(kě)以持續的(de)暴露在市(shì)場(chǎng)∑ 風(fēng)險之中,跟随市(shì)場('←₹chǎng)上(shàng)漲。這(zhè)似乎意味著(zhe)在當下(xià €×✔)的(de)市(shì)場(chǎng)環境中,我們應該使用(yònΩ₽←φg)更長(cháng)的(de)周期進行(xíngγ£)趨勢追蹤。但(dàn)市(shì)場( ♦chǎng)是(shì)多(duō)變的(de),等我們剛剛适應了(le)使β§☆₹用(yòng)長(cháng)周期來(lái)捕捉慢(màn)趨勢後,它就♦ &γ(jiù)來(lái)了(le)一(yī)個"≥≠↔(gè)“黑(hēi)色一(yī)星期”。

這(zhè)樣的(de)行(xíng)情提醒著(zhe)我們,也(yěπ•✔)許較過去(qù)的(de)曆次股災而言,如(rú)β'σσ今的(de) A 股再次發生(shēng✔→)系統性風(fēng)險的(de)可(kě)能(néng©©)性大(dà)大(dà)降低(dī),但(dàn)是(s♥&hì)在這(zhè)個(gè)由投機(jī)者主宰和(hé)資本市(shì)場₽Ω↕(chǎng)全球化(huà)的(de)大(dà)背景下( ✘xià),任何的(de)風(fēng)吹草(cǎo)動÷€§都(dōu)有(yǒu)可(kě)能(néng)讓 A 股來φ♥↓π(lái)一(yī)波急跌。在這(zhè)種預期下(xià),我們在做(z•φuò)時(shí)序動量策略時(shí),計(jì)算(suàn)趨勢的(£δ±de)周期恐怕很(hěn)難看(kàn)的(de)太長≈ε(cháng)。最後,這(zhè)兩天的(de)(極端)行(xíng)情告訴我們,雖然我÷÷們剛剛用(yòng)短(duǎn)周期擇時(shí↑☆)躲過一(yī)波急跌,但(dàn)市(shì)場(chǎng)₽馬上(shàng)又(yòu)上(shàng)演暴力反彈、一(yī)波×節前發紅(hóng)包行(xíng)情。這(zhè)時(®πshí)無論長(cháng)、短(duǎn)趨勢追蹤都(d♥¶©ōu)隻能(néng)眼巴巴看(kàn)著(zhe)≈™™↕,因為(wèi)這(zhè)種日(rì)級别的(de)波動不(bù♦₹)是(shì)時(shí)序動量捕捉的(de)。了(l₩π e)解動量策略的(de)是(shì)與非,弄清楚它到(dào÷ )底掙的(de)什(shén)麽錢(qiá §π©n),有(yǒu)助于我們練就(jiù)平和(hé)的(de)<>✔心态。

參考文(wén)獻

Jusselin, P., E. Lezmi,✔±≤₽ H. Malongo, C. Masselin, T. Ronca♥πΩlli, and T-L. Dao. (2017). Understanding the momentum risk pr£Ωemium: an in-depth journey thr≤☆<ough trend-following strat£$<egies. Working paper.

Roncalli, T. (2017). Keep up the momentum. Working paper.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情™₹況下(xià),本文(wén)的(de)內(nèi)容、信息及數(shù✘δ)據或所表述的(de)意見(jiàn)并不(bù)構成對(du춀)任何人(rén)的(de)投資建議(yì)。在任© 何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)構©←♥不(bù)對(duì)任何人(rén)因使用(¥yòng)本文(wén)的(de)任何內(₹→nèi)容所引緻的(de)任何損失負任何責任。除特别說(sΩ¥♦®huō)明(míng)外(wài),文(wén)中圖表均直接或間(ji÷βān)接來(lái)自(zì)于相(xiàng)應論文(wén),僅為(wèδ$☆i)介紹之用(yòng),版權歸原作(zuò)® 者和(hé)期刊所有(yǒu)。