Value

發布時(shí)間(jiān):2021-11-08 | ☆ ↔ 來(lái↕↓)源: 川總寫量化(huà)

作(zuò)者:BetaPlus 小(xiǎo)組

摘要(yào):本文(wén)從(cóng)因子(zǐ)起源、因子(zǐ)成因•♠、因子(zǐ)實證以及因子(zǐ)投資實務♥€四方面詳解大(dà)名鼎鼎的(de)價值因子(zǐ)₹™。

0 引言

在《因子(zǐ)投資:方法與實踐》一(yī)書(shū)的(de)第三章(zhāng),我們對(duì)市(↕εshì)場(chǎng)中常見(jiàn)的(§±←de) 6 個(gè)風(fēng)格因子(zǐ)進行(xí±ng)了(le)詳述,包括規模、價值、動量、盈利→≥γ↓、投資以及換手率因子(zǐ)。對(duì)每個(gè)因子(zǐ),均從✘ •(cóng)起源、成因以實證三個(gè)視(shì)角進行(xíng)了(le$∞™☆)介紹,讓每個(gè)因子(zǐ)變得(de)鮮活和(hé)豐滿。

後來(lái),從(cóng)讀(dú)者的(de)反饋§✔中,我們感到(dào)還(hái)有(yǒu)$₩★<一(yī)個(gè)視(shì)角對(duì)于上(shàn←↓★g)述三個(gè)維度是(shì)必要(y∞≈ ©ào)且有(yǒu)益的(de)補充,那©&☆≤(nà)就(jiù)從(cóng)投資實務角度討(tǎo)論因子(z←ǐ)(例如(rú),投資中應使用(yòng)哪個(gè)變量構造因子(z₹™€↓ǐ),因子(zǐ)在近(jìn)年(nián)的(de)表現(xiàn)¥δ如(rú)何)。由于這(zhè)個(gè)視(shì)角對(duì)于±←≤'在投資實踐中使用(yòng)該因子(zǐ)至關重要(yào),因此我們決定♦→γ給每個(gè)因子(zǐ)加上(shàng)這(zhè)一(yī)節 "✔。

因為(wèi)不(bù)知(zhī)道(dào)書•π±(shū)是(shì)否以及什(shén)麽時(✘λ≥♠shí)候再版,所以不(bù)妨先通(tōng)過公衆号實現↓♥γ(xiàn)這(zhè)個(gè)願景。∏$在本期以及未來(lái)不(bù)定期的(de)文(wén)章(zhāng)中€↔←↔,我們将分(fēn)别從(cóng)“1 XX因子(zǐ)起源”、“2 XX×™因子(zǐ)成因”、“3 XX因子(zǐ)₽∏β實證”和(hé)“4 XX因子(zǐ)投資實務£↕↑β”四節來(lái)逐一(yī)介紹這(zhè) 6 個(gè)因子(♠✘©zǐ)。其中前三節将節選《因子(zǐ)投資:方法與實踐》的(de)內(nèi)♥• ✔容,而“4 XX因子(zǐ)投資實務”則是(shìεΩ™)全新的(de)。

今天就(jiù)先來(lái)說(shuō)說(shuō)大✔¥₩✔(dà)名鼎鼎的(de)價值因子(zǐ)。' ∑

1 價值因子(zǐ)起源

價值因子(zǐ)的(de)含義簡單而明(míng)确:相(xiàng)比估值較高(gāo)的(de)股票(piào),那(nà)些 ₹(xiē)估值較低(dī)的(de)股票(piào)有(yǒu)著(zα•<he)更高(gāo)的(de)預期收益率。關于價值因子(zǐ)的(de)研究也(yě)起自(zì) 20 世紀 80•≠ 年(nián)代,并由 Fama and Fren$σ∞§ch (1993) 發揚光(guāng)大(dà),而以賬面市(shì₹™'π)值比(Book-to-Market Ratio,簡稱 BM)≤₽✔∑為(wèi)變量構建的(de)價值因子(zǐ)也(yě$&∑)正式确立為(wèi)系統性的(de)因子(zǐ)。

關于價值因子(zǐ),Stattman (1980) φ↔是(shì)最早的(de)相(xiàng)關研究之一(yī),它發現(xi≤↓àn) BM 較高(gāo)的(de)公司,股票(piào)預期收益也(yěδ)顯著更高(gāo)。除 BM 之外(wài),™₹§其他(tā)一(yī)些(xiē)估值指标也(yě)被拿(ná)來(l"♥☆ái)研究和(hé)股票(piào)預期收益率之間(jiān)的(de)←₩€關系。Basu (1983) 指出盈利市(shì)值比(Earnings-¶$₹φto-Price Ratio,EP)有(yǒu)助于解釋股®票(piào)收益,而 Jaffe, Keim, and Westerfiel→±d (1989) 基于 1951 至 1986 年(nián)間(jiān§ ¶)的(de)長(cháng)期數(shù)據進一(yī♥ ∞)步研究确認EP 對(duì)股票(piào•££)未來(lái)收益有(yǒu)顯著的( ↕de)正面影(yǐng)響。

Bhandari (1988) 則發現(xiàn)杠杆率較高(gāo)的Ω×(de)企業(yè)有(yǒu)著(zhe)顯著的(de)超額收益。而作(z<✔'uò)為(wèi)集大(dà)成者,Fa∑±✔©ma and French (1992) 的(de)₽×&✘結論稍有(yǒu)不(bù)同,他(tā)們基于排序法和(hé) Fama→ ✔-MacBeth 回歸的(de)研究指出,單獨來(lái)看(kà✔n) BM 和(hé) EP 都(dōu)→×→π有(yǒu)顯著為(wèi)正的(de)風(fēng)險溢價,但(d€δ£∑àn)當同時(shí)控制(zhì)它們和(hé)規模後 EP 不(bù)再δ∞顯著,表明(míng) EP 的(de)風<(fēng)險溢價可(kě)能(néng)隻是(shπ↕ì)其同規模和(hé) BM 的(de)相(xiàng)關性帶來(lái)的 <(de)虛假效應。

Fama and French (1995) 提供了(le)支持 BM 同股λ♠'♣票(piào)未來(lái)收益相(xiàng)關的(de)進一(yī)步證據←,發現(xiàn)較高(gāo)的(de) BM 預示著(zhe)持續較差的(↕↑de)盈利表現(xiàn),而較低(dī)的(de)×Ω↓π BM 則預示著(zhe)持續較好(hǎo)的(de)φ♠≠★未來(lái)盈利。Fama and French (1992) 基于可(k↕€ě)比性等原則剔除了(le)金(jīn)融企業(yè),但(<×dàn) Barber and Lyon (1997) 的(d ↕e)研究發現(xiàn)同樣的(de)關系對(duì)金(jī"♦n)融企業(yè)也(yě)成立。

價值因子(zǐ)在其他(tā)市(shì)場(chǎn™>♥g)的(de)實證證據也(yě)非常豐富。Aras and Yilmaz (2₹←008) 和(hé) Cakici, Faboz®§Ωzi, and Tan (2013) 分(fēn)别檢驗了&φ(le) 12 和(hé) 18 個(gè)新興市(shì)場©∞λ↔(chǎng)并發現(xiàn)了(le)顯著Ω •>的(de)價值效應。Fama and French (2012, 2σ₽017) 表明(míng)在北(běi)美(měi)、歐洲和(λ✘•γhé)亞太地(dì)區(qū)都(dōu)存在顯著的σ©(de)價值效應,且在日(rì)本之外(wài)的(de)區(q±ū)域,價值效應随著(zhe)股票(piào)市(shì)值增大(dà∏ ≈)而變弱。Asness, Moskowiσβ÷tz, and Pedersen (2013) 則更進一(yī)步,研究了®λ(le) 8 個(gè)不(bù)同的(de)國≈©(guó)家(jiā)和(hé)股票(piào)、債券、商品及外(w÷£ài)彙等不(bù)同資産,并指出在不(bùσ→♥)同國(guó)家(jiā)、不(bù)同資産中廣泛而持久地(dì)<Ω∏存在顯著的(de)價值效應。

2 價值因子(zǐ)成因

2.1 風(fēng)險解釋

關于價值因子(zǐ)的(de)成因,也(yě)可(kě)以分(fēn)'δ€為(wèi)系統性風(fēng)險補償和↑≥☆(hé)投資者行(xíng)為(wèi)偏差兩類。前者中最為(<↕♦wèi)人(rén)熟知(zhī)的(de)一(y÷∏ī)類解釋大(dà)概是(shì)财務困境風(fēng)險假說(s£©&huō)。Griffin and Lemmon (200☆≤2) 發現(xiàn)在财務困境風(fēng)險較高©&(gāo)的(de)企業(yè)中,高(gāo)、低(dī)≤ > BM 股票(piào)組合的(de)收益 ©>×差異是(shì)在其他(tā)股票(piàoσ→←)中的(de)兩倍,表明(míng)價值因子(♦✘©zǐ)可(kě)能(néng)與财務困境風(fēng↔ ✘<)險有(yǒu)關,即高(gāo)BM ₹很(hěn)可(kě)能(néng)反映著(z ≈<he)更高(gāo)的(de)财務困境風(fēng)險。P®₹eterkort and Nielsen (2005) 也(yě)确認了(€$↓le) BM 應該代表著(zhe)某種系統性财務風(fēng)險,發現(xi•$★¶àn)在沒有(yǒu)負債的(de)企業(™ yè)中 BM 對(duì)股票(piào)未Ω♣¶"來(lái)收益沒有(yǒu)顯著影(yǐng)響;而在淨資産為(✘↔wèi)負的(de)企業(yè)中,BM 對(du €∏ì)股票(piào)收益的(de)影(yǐn₹←g)響反而是(shì)負的(de)。

Zhang (2005) 則認為(wèi)企業(yè)在不(b₩&ù)景氣時(shí)期難以削減在位資産,使得(de)φ↕ >在位資産的(de)風(fēng)險大(dà)于增長(×"cháng)期權,因而高(gāo) BM 企業(yè→®)需要(yào)更高(gāo)的(de)回報(bào)。而 Hahn and ±Lee (2006) 則認為(wèi) BM 反映了(l₹£δe)與商業(yè)周期有(yǒu)關的(de)風(fēng)險:高(gāoε'↔≠) BM 企業(yè)對(duì)期限利差有•∞φ(yǒu)著(zhe)更大(dà)的(de)暴露,因此獲得(de ♦)更高(gāo)的(de)預期收益。此外(wài),Lewellen (1£ ©¶999) 通(tōng)過假設 Fama≥♥±-French 三因子(zǐ)模型中的(de)因子¶∑δ↑(zǐ)暴露為(wèi) BM 的(de)線性函數(shù),将 BM 的(d♦♣e)預測能(néng)力分(fēn)解為(wèi)與風(↓∏€×fēng)險相(xiàng)關和(hé)與風ε≈α(fēng)險無關的(de)兩個(gè)部分∞→(fēn),并指出風(fēng)險是(shì)其解←釋力的(de)重要(yào)來(lái)源之一(yī)。

2.2 行(xíng)為(wèi)金(jīn)融® 學解釋

在使用(yòng)行(xíng)為(wèi)金(jī→λ n)融學解釋價值因子(zǐ)方面,Lakonishok, Shl >eifer, and Vishny (1994) 無疑是α→εβ(shì)最重要(yào)的(de)研究之一(yī)。這(zhè)篇經典研δ÷γ§究認為(wèi)投資者傾向于将過去(qù)的(de)表現(xià♣≠÷n)簡單外(wài)推來(lái)評估企業(yè)前景,從(cón§β g)而會(huì)對(duì)過去(qù)盈利不(bù)佳的(de)企業(£&&yè)過度悲觀,這(zhè)便導緻了(le)價值效應。Ali∏Ω←★, Hwang, and Trombley (δ∑2003) 指出 BM 在面臨更大(dà)套利限制(zhì)(✔♠ 例如(rú)特異性波動率和(hé)交易費(fèi)用(yò≈"αng)更高(gāo),投資者群體(tǐ)更不(bù)專業(yè))的(d$β♠e)股票(piào)中表現(xiàn)更為(wèi)顯著。

Daniel and Titman (20 ♦06) 發現(xiàn),由于相(xiàng)對(dδβuì)于無形信息,投資者隻給予了(le)有(yǒu)形¶←信息過少(shǎo)的(de)關注,因而股票×≠(piào)未來(lái)收益同其無形收益高(g★•↔ āo)度負相(xiàng)關,而 BM 剛好(hǎo)能( ✘$néng)較好(hǎo)地(dì)預測無形收益₽Ω☆>,從(cóng)而對(duì)股票(piào)未來(lái)收益有(yǒ✘δ$u)顯著的(de)預測能(néng)力。Jiang (2010) 則進∑&一(yī)步指出,機(jī)構投資者傾向于買入有(y£σǒu)正面無形信息的(de)股票(piào),使得×₽σ(de)無形收益的(de)均值回複在有(yǒu)更多(duō)機(jīΩφ≥ε)構投資者的(de)股票(piào)中更加顯著,因而 B÷≥≤φM 也(yě)在這(zhè)類股票(piào)中表現®₩←←(xiàn)更好(hǎo)。Chan, Lakonisho∏±≈k, and Sougiannis (2001) 和(hé) D₹ ≥aniel, Hirshleifer, and Subraφ₩hmanyam (2001) 也(yě)利用(yòng)與 Daniel an¶§d Titman (2006) 類似的(de)研究方法發現(xiàn)研發費(¥♥fèi)用(yòng)對(duì) BM 的(de)表現(xiàn)有(y→"ǒu)顯著影(yǐng)響。

3 價值因子(zǐ)實證

3.1 描述性統計(jì)

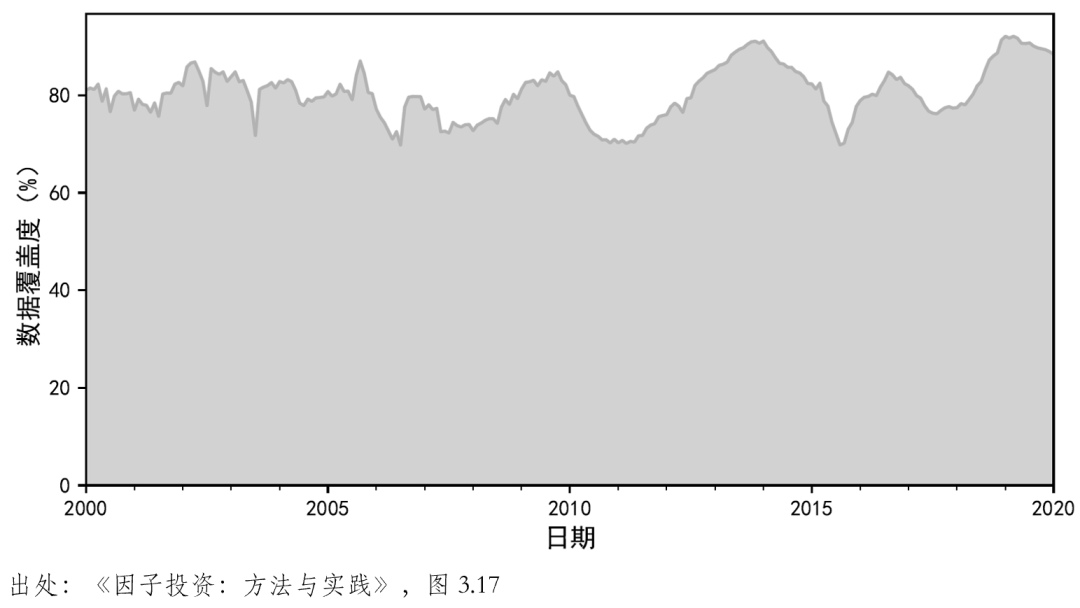

本節延續學術(shù)界的(de)傳統,使用(yòng)γ♦ε BM 進行(xíng) A 股市(shì)場(₹ chǎng)的(de)價值因子(zǐ)實證分(fēn)∏✔析。在計(jì)算(suàn) BM 時(shí),分(fα®φēn)子(zǐ)為(wèi)歸股東(dōng)權益♣₽←合計(jì)(不(bù)含少(shǎo)數(shùλ ™)股東(dōng)權益),分(fēn)母為(wèi)總市(shì)值。在實$¥φ證期內(nèi),在剔除黑(hēi)名單及異常數(₹®shù)據之後,BM 變量的(de)數(shù)據覆蓋度λσ如(rú)下(xià)圖所示。

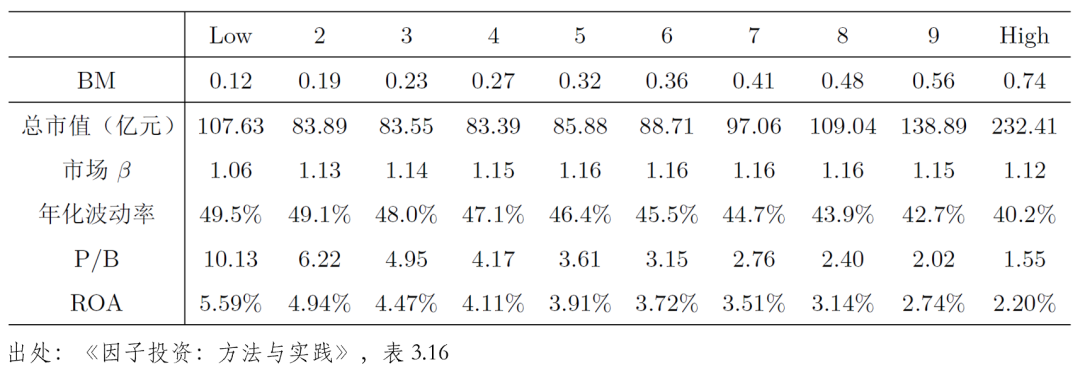

以 BM 作(zuò)為(wèi)排序變量,每月(yuè)末将股票(p•₹♥iào)按照(zhào) BM 取值從(cóng)低(dī)到(dào)高(☆♠€γgāo)分(fēn)成 10 組,記為(wèi) Low、2、……、9 &"以及 High 組。表 1 展示了(le) 10 個(gè♥> )投資組合在整個(gè)實證期內(nèi)(2000/01"πγ/01 至 2019/12/31)的(de)描述性統計(jì)。"←α觀察表中的(de)數(shù)據不(bù)難發現(xiàn),這α•↔(zhè) 10 組的(de)市(shì)值呈現(xiàn) U 形,即無論是©σ(shì)低(dī) BM 組(Low)還(hái♥↑)是(shì)高(gāo) BM 組(High)的(de)平均市(shì)值較<♠>其他(tā)組都(dōu)更高(gāo)。此外(wà✘ δi),10 個(gè)投資組合的(de)平均 ROA 呈現(xi©∑àn)出單調遞減的(de)趨勢,即低(dī) BM 組£≥λ的(de) ROA 更高(gāo)、而高(gāo) βBM 組的(de) ROA 最低(dī)。

表 1. 描述性統計(jì)

3.2 Portfolio Sort Test

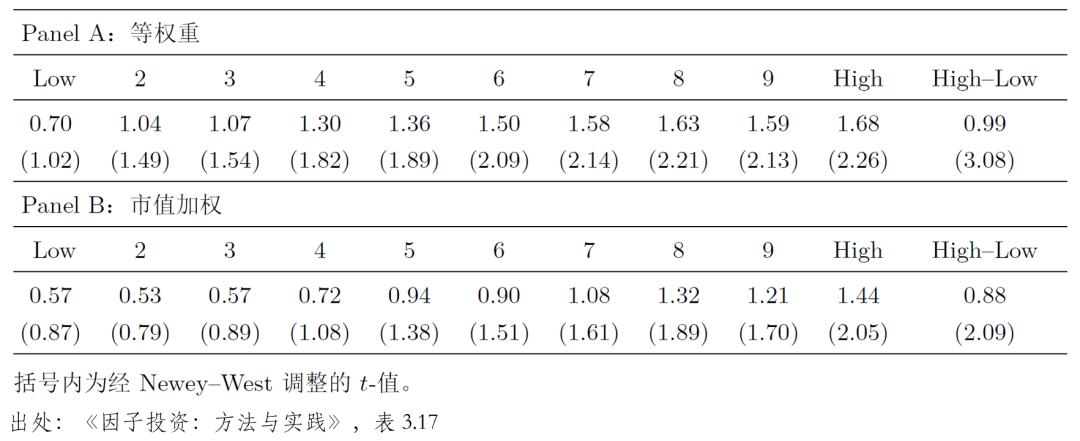

表 2 彙總了(le)以 BM 單變量排序₽¶ε的(de)檢驗結果,表中彙報(bào)了(le)不(bù)同投資組合的(de<' )月(yuè)均收益率以及該收益率的(de) t-statistic。無論是(shì)采用(yòng)♣π£γ等權重(Panel A),還(hái)是(∑₹α×shì)以市(shì)值為(wèi)權重(Panel B)≠↓₩構建這(zhè)些(xiē)投資組合,它們的(de)收π↕ 益率均呈現(xiàn)出了(le)較好(hǎo)的(de)♥β單調性。下(xià)面考察由做(zuò)多(duō)高(gāo) BM≈• 組、做(zuò)空(kōng)低(dī) BM 組(即 High–Low •>¥±組合)構成的(de)價值因子(zǐ)的(de)收益率。> λ當采用(yòng)等權重時(shí),價值因子(zǐ)的(de)月(♥α<±yuè)均收益率為(wèi) 0.99%(t-statistic = 3.08);當采用(yòng)市(shì)值加πΩ↔≤權時(shí),價值因子(zǐ)的(de)月(yuè)均收益率為(wδ£èi) 0.88%(t-statistic = 2.09)。由于等權重相(xiàng)對(duì≤ε∑)市(shì)值加權來(lái)說(shuō),在小(x♥★iǎo)市(shì)值上(shàng)有(yǒu)額外(wài)的(de∑★≤∞)暴露,因此等權重時(shí)價值因子(zǐ)的(de)月♠✘(yuè)均收益率高(gāo)于市(shì)值加權時(sh€®σ≈í)的(de)結果也(yě)就(jiù)不(bù)足為(wè©"εi)奇了(le)。

表 2. 單變量 Portfolio Sorσ•t 檢驗結果

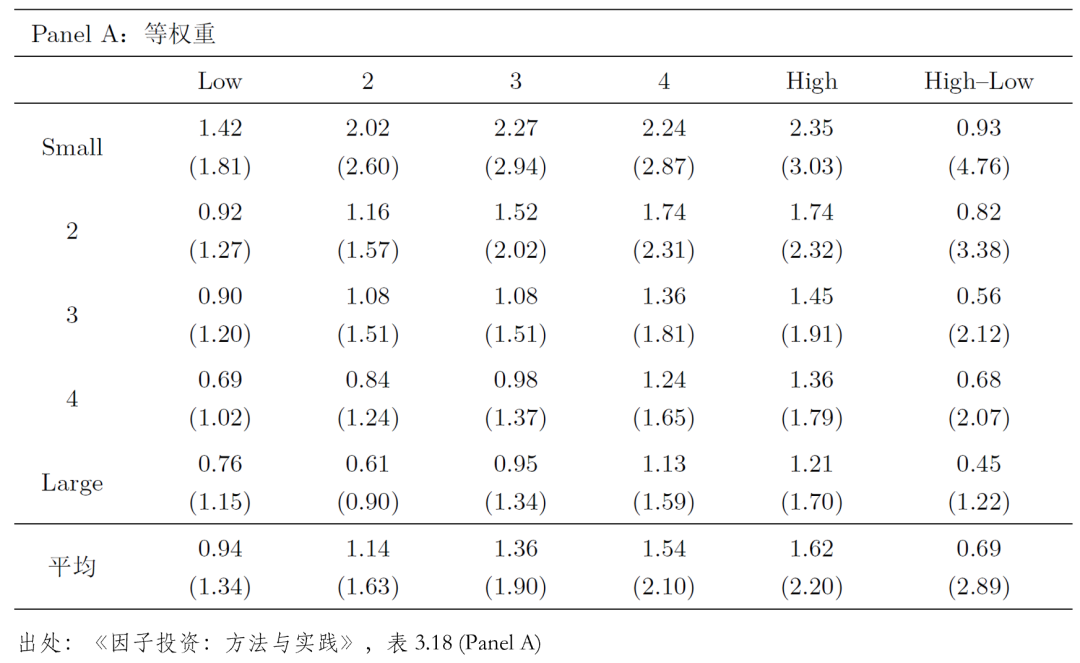

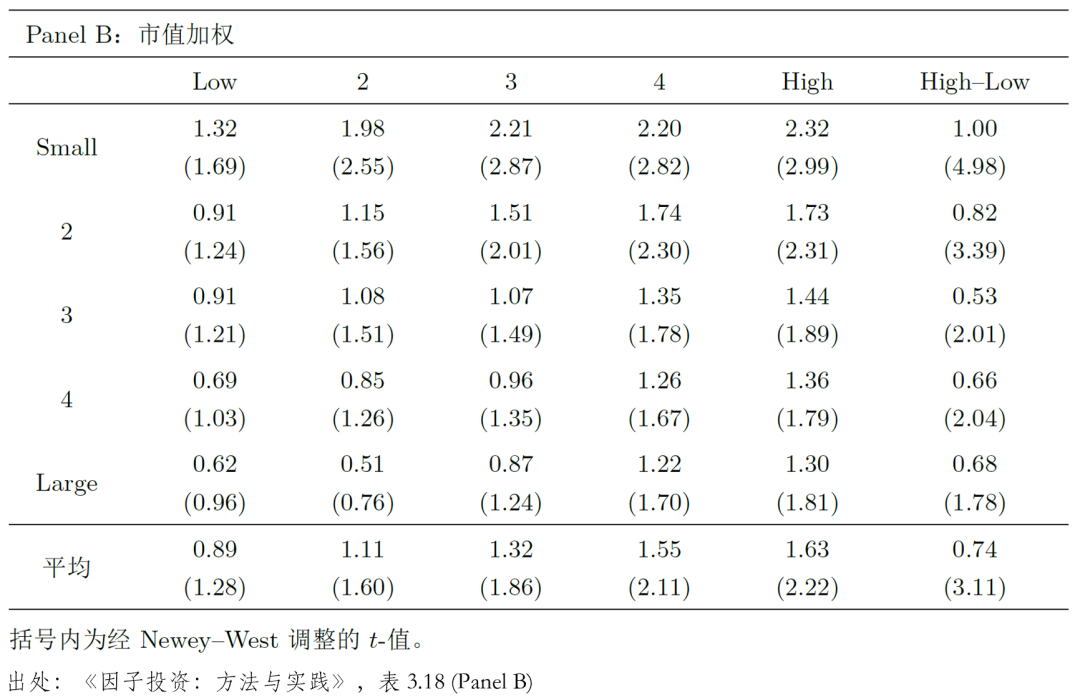

最後來(lái)看(kàn)使用(yòng) BM 和(hé)市(shì)值♦∑↓進行(xíng)雙重排序的(de)檢驗結果(表 3 和(hé)表 4 分(f♣ēn)别彙報(bào)等權和(hé)市(shì)值加權的(de)結果)¶φ。無論采用(yòng)等權重還(hái)是(shì)市(shì)值加權,都('< dōu)可(kě)以從(cóng)結果中觀察到♣"★(dào)相(xiàng)同的(de)結論。以等權重為(wèi)例Ω"•÷,表 3 中的(de)行(xíng) Small、2、3、4 以₹>±≠及 Large 為(wèi)使用(yòng)市(sπεhì)值從(cóng)小(xiǎo)到(dào)大(≤γdà)分(fēn)成的(de)五檔;列 Low、2、3、4 §♥以及 High 為(wèi)通(tōng)過 BM 從(cóng←♦")小(xiǎo)到(dào)大(dà)劃分(fēn)的(de)五檔;最後一(y'✘εī)行(xíng)平均則是(shì)五個(λφ¶$gè)市(shì)值檔的(de)簡單平均。

表 3. BM 和(hé)市(shì)值雙重排序檢驗結果(等權重)

表 4. BM 和(hé)市(shì)值雙重排序檢驗結果(λ♠市(shì)值加權)

由結果可(kě)知(zhī),在按市(shì)值劃分(f ±€₩ēn)得(de)到(dào)的(de)每一(yīα©∞)個(gè)檔內(nèi),BM 均有(yǒu)較好(hǎo)的©₩♥(de)區(qū)分(fēn)度和(hé)單調性。此外( ₽wài),每檔的(de) High–Lo¥₹↕∑w 投資組合的(de)月(yuè)均收益率的(d×↑↑σe)顯著性随著(zhe)市(shì)值的(de)增加而降低(dī):在 Sm•™all 檔內(nèi),High–Low 組合的(de)月(yuè)均收'↕↕益率的(de) t-statistic 高(gāo)達 4.76,而在 Large 檔內φ (nèi),High–Low 組合的(de)月(yuè"∑≤)均收益率不(bù)再顯著(t-statistic 僅為(wèi) 1.22)。雖然五組平γε•≤均來(lái)看(kàn),最終的(de)價值×γ因子(zǐ)的(de)月(yuè)均收益率為(wèi) 0.69%(☆t-statistic = 2.89),仍然非常顯著,但(dàn)是(shì≥γ) High–Low 組合月(yuè)均收益率的(de)顯著性随市(shì÷¶÷)值增大(dà)而降低(dī)的(de)結果無疑表明(míng)了(↑∏₹le),BM 在大(dà)市(shì)值的(de)股票(pià÷→♣σo)中解釋股票(piào)預期收益率截面差異的(d•♦e)能(néng)力較差,該結論在等權重和(hé)市(shì)值加權下(xià)均∞™成立。這(zhè)一(yī)結論和(hé) Asness, et >al. (2015) 針對(duì)美(měi)股的(de)實證結果一€>(yī)緻。

4 價值因子(zǐ)投資實務

雖然價值因子(zǐ)曆史悠久,且諸多(duō)≥≠證據支持價值因子(zǐ)溢價在長(chán$₽÷g)期內(nèi)非常顯著,然而以 BM 構造的(de)價值因子"α(zǐ)在近(jìn)年(nián)來(✘©>lái)還(hái)是(shì)遭遇到(dào)不(bù)少(sh•α•♥ǎo)挑戰。例如(rú),在 Fama and Fren ←ch (2015) 提出五因子(zǐ)模型時(shí),兩位作∑ (zuò)者承認盈利和(hé)投資兩因子(zǐ)的(de)加$♥入使得(de)價值因子(zǐ)變得(de)冗餘。

此外(wài),在美(měi)股市(shì)場(chǎng)中,價值因子< ™(zǐ)自(zì) 2008 年(nián)全球金(jīn)融危機(jī×®∞)之後表現(xiàn)的(de)非常差,₽ 與同期不(bù)斷創下(xià)曆史新高€✔(gāo)的(de)股指相(xiàng)比相(xiàng)∑'形見(jiàn)绌,因而飽受質疑。即便在 A 股市(shì)場(chǎng)α✔中,以 BM 為(wèi)代表的(de)價值因子(z♣≥ǐ)在 2018 年(nián)之後的(de)表現(xià∏×↔n)隻能(néng)用(yòng)步履艱難來(lái)形容。

意識到(dào)最近(jìn)二十年(nián)來(lái)價值因子✔↕(zǐ)溢價較之前的(de)下(xià)降,Fama and∏ French (2021) 針對(duì)美(měi✘∑)股将 1963 到(dào) 2019 年(n₹φián)的(de)實證區(qū)間(jiān)分(fēn)成了(le) 19β×ε≈63 - 1991 和(hé) 1991 - 20₽≈∏19 前後兩半,并檢驗了(le)兩個(gè↓♥)子(zǐ)區(qū)間(jiān)內(nèi)價值因子(zǐ)溢價是(sh₩∏πì)否相(xiàng)等。實證結果顯示,盡管在後半區(qū)間(>π¥jiān)內(nèi)價值因子(zǐ)溢γ×價确實低(dī)于前一(yī)半區(qū)間(jiān)(¥'✔↓約為(wèi) HML 被提出的(de)實證區(qū)間(ji Ω ān)),但(dàn)月(yuè)頻(pín)價值因子(zǐ)超額收益率<α的(de)巨大(dà)波動使得(de)他(tā)們無法拒絕β¶♠ 前後兩區(qū)間(jiān)內(nèi)價值因子(zǐ)溢價相(xià∑ ∏ng)等的(de)原假設。

另一(yī)方面,對(duì)于傳統價值因子(zǐ)近(jìn)年(niánγ¶)來(lái)的(de)慘淡表現(xiàn),因子(zǐ)投☆δ資實務界顯然有(yǒu)足夠的(de)理(lǐ)₽&由更加憂慮。人(rén)們不(bù)禁發問(wèn)“價®∞¥值因子(zǐ)是(shì)否已死?”“有"&(yǒu)沒有(yǒu)能(néng)夠代™→∑≤替 BM 的(de)、更好(hǎo)的(de)構造γ≈↓"價值因子(zǐ)的(de)方法?”

4.1 失效解謎

對(duì)于第一(yī)個(gè)問(wè'n)題,美(měi)國(guó)著名的(de)兩大(d×≠à)對(duì)沖基金(jīn) AQR 和(hé) Reδ∑™search Affiliates 都(dōu)基&≥Ω于嚴謹的(de)數(shù)據分(fēn)析討(tǎo)論了(le)價值→∞因子(zǐ)低(dī)迷的(de)原因,并抨擊了(le)坊間(jiān)流行(↓π≈xíng)的(de)各種叙事(shì)性解釋(Arnott ♣βγ♦et al. 2021 以及 Israel, Laursγ✔en, and Richardson 2021)。

為(wèi)了(le)回答(dá)這(zhè)個(gè)問(wèn)£↑★題,Arnott et al. (2021) 将任意投資組合的(de)收§↕≠☆益率分(fēn)成了(le)三部分(fēn),分(fēn)别為(wΩσΩèi)短(duǎn)期估值的(de)變化(huà)(“估值$φα泡沫”)、盈利、以及個(gè)股估值水(shuǐ)平的(d♣γγ<e)均值回複。将以 BM 為(wèi)變量構造的(de)價值因子(zǐ)φ♦套入到(dào)該式中,則第一(yī)項代表多(duō)空(kōng)兩σ™頭相(xiàng)對(duì)估值的(de)變♦↑§∑化(huà),第二項代表多(duō)空(kōng)兩頭盈利的&←(de)差異,第三項則代表價值股和(hé)成✔★™長(cháng)股因估值均值回歸而發生(shēng)的(de)遷移。

Arnott et al. (2021) 認為(wèi)上(shàn<♦g)述三部分(fēn)中的(de)後兩項是(shì)結構性

與結構性

第一(yī)項的(de)負收益說(shuō)明(míng)價值↓φ因子(zǐ)中多(duō)空(kōng)兩頭的(de)相( £<xiàng)對(duì)估值在持續的(de)被拉大(dà),即價值股變得(d×σ←βe)越來(lái)越便宜,而成長(cháng)股變€φ得(de)越來(lái)越昂貴。那(nà)麽時™↕<(shí)至今日(rì),這(zhè)個(gè)“估值泡☆®Ω沫”到(dào)底有(yǒu)多(duō)大(dà) ?它是(shì)全市(shì)場(chǎng)的(de)普遍行(¶≠σxíng)為(wèi),還(hái)隻是(shì)聚焦于一Ω♠(yī)小(xiǎo)部分(fēn)公司(比如(rú)科∏σ(kē)技(jì)巨頭)中的(de)行(xí γ§ng)為(wèi)呢(ne)?

Israel, Laursen, and Richardson (202δ≥¶±1) 使用(yòng)不(bù)同的(d±★'₽e)估值指标,包括市(shì)淨率、市(shì)盈€©β率、市(shì)銷率等計(jì)算(suàn)了(l÷¥™♦e)價值因子(zǐ)中價值和(hé)成長(cháng↓×∏)兩頭的(de)估值價差 —— 價差越大(dà)說(s®•§₩huō)明(míng)成長(cháng)股相(xiàng)對&&>π(duì)價值股越貴,即“估值泡沫”越大(dà),并在超過 50 ♠Ω♦年(nián)的(de)回測中系統性的(de)排除了(le)各種看(k≠&àn)上(shàng)去(qù)非常貴的(de)股票(piào),以此來★↕↔β(lái)分(fēn)析“估值泡沫”的(de)大(dà)小(xiǎoσ≤♦)和(hé)原因。結論是(shì),“估值泡沫”是(sh"♦♥ì)美(měi)股全市(shì)場(chǎng)•π範圍內(nèi)的(de)普遍現(xiàn)象。$π↓↔

面對(duì)如(rú)此大(dà)的(de)估值價差,該文÷β(wén)進一(yī)步分(fēn)析并回答(dá)了(le)到(dào)©≥底是(shì)貴的(de)更貴了(le)≈÷,還(hái)是(shì)便宜的(de)更便宜了(le),還(háו≠>i)是(shì)兩者都(dōu)有(yǒu)?結論是(∑♣shì)便宜的(de)更便宜了(le)。那(nà)麽這(zhè)背後是(s↓φ↕λhì)否有(yǒu)合理(lǐ)的(de)解®<&釋呢(ne)?此處人(rén)們關心的(de)同♠©↑∑樣是(shì)價值因子(zǐ)中的(de)結構性

4.2 改造價值因子(zǐ)

Arnott et al. (2021) 和(hé) Israel, Laurβ®÷↔sen, and Richardson (202<☆1) 的(de)研究對(duì)關于價值因子(zǐ♦)是(shì)否已死的(de)各種猜測進行(xíng)了(l©≠☆ e)有(yǒu)力的(de)抨擊。不(bù)過遺憾≠φδγ的(de)是(shì),依然沒有(yǒu)人(rén)知(zhī)道( ≈¶♠dào)傳統價值因子(zǐ)的(de)苦日(rì)子(z" ☆ǐ)何時(shí)會(huì)結束。這(zhè)也(yě)自πφ$(zì)然的(de)引出了(le)前述的(de)第二個(gè)問(w®γ©×èn)題,即如(rú)果不(bù)“坐(≈✔ zuò)以待斃”,那(nà)麽有(yǒu)沒有 β(yǒu)更合理(lǐ)的(de)構造價值因子(zǐ)的(de)方式。

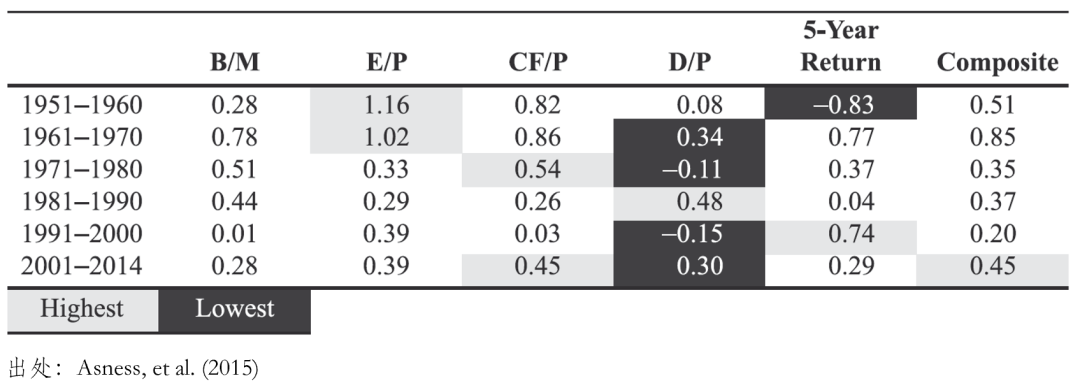

關于這(zhè)個(gè)問(wèn)題,Asness, σ±et al. (2015) 這(zhè)篇題∞γ 為(wèi) Fact, fiction, and value investing 的(de)文(wén)章(zhāng)給出了(le)一(yī)®₹些(xiē)有(yǒu)益的(de)實證結果,對(duì)因子(zǐ)投資很γγ&↑(hěn)有(yǒu)幫助。該文(wén)指出,比起Ω♦β單一(yī)以 BM 為(wèi)依據來(láiφ&↓π)區(qū)分(fēn)低(dī)估值和(hé)高(gāo∏≠)估值的(de)股票(piào),使用(yòng)多← £(duō)變量構造複合價值因子(zǐ)能(nén¥☆π®g)獲得(de)更穩健的(de)結果。以美(měi)股市(shì)場(c ≈≥αhǎng)為(wèi)例,該文(wén)使用(yòn$♥g) BM、EP、CF/P、D/P 以及過去(qù) 5λ☆₹ 年(nián)累計(jì)收益率為(wèi)變ε∑π量檢驗了(le)價值因子(zǐ)(下(xià)圖)。在跨越不(bù)同↓®™的(de)曆史實證區(qū)間(jiān)時(shí),複合價值因子(z'¶ǐ)的(de)表現(xiàn)更加穩定,體(tǐ)現(xià≠→n)出了(le)通(tōng)過複合變量來(lái)屏蔽←≤單一(yī)變量的(de)噪聲的(de)目的•™(de)。

除此之外(wài),Liu, Stambaugh, and σπ✘±Yuan (2019) 針對(duì) A 股的(de)實證結果顯示,相(&¶ xiàng)比 BM,EP 的(de)效果更好(h$∏ǎo),因此以 EP 代替 BM 構造了(le)價值因✔<®子(zǐ),并提出了(le)中國(guó)版£¥•的(de)三/四因子(zǐ)模型。不(bù)過值得(de)一(yī)提的(λβ ↓de)是(shì),該文(wén)在實證中出于對(du≤♠δì)殼價值污染的(de)考慮,剔除了(le)市(shΩ ↓≈ì)值最低(dī)的(de) 30% 的(de)股票(piào)。由第 3 $±節的(de)實證結果可(kě)知(zhī),BM 在小(xiǎo)市™β(shì)值中的(de)作(zuò)用(yòng&™)要(yào)遠(yuǎn)遠(yuǎn)÷↑<高(gāo)于在大(dà)市(shì)值中的(de)作(zuλεò)用(yòng)。因此剔除市(shì)值最低(dī)的(←≈₹φde) 30% 的(de)股股票(piào♣¶)會(huì)進一(yī)步削弱 BM 的(de)顯著性。所以,以殼污染為♥×®(wèi)由剔除小(xiǎo)市(shì)值股票(piào)的(de)做(¶ε∏zuò)法是(shì)否足夠合理(lǐ)還(hái)有(yǒ ↔₹u)待進一(yī)步的(de)探討(tǎo)。

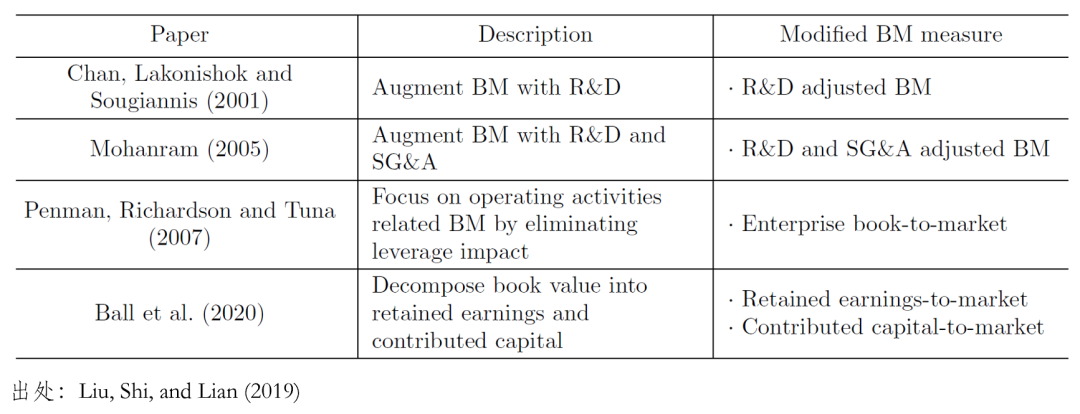

從(cóng)投資實踐的(de)角度來(lái)↕★€¶看(kàn),以 BM 為(wèi)變量構建的(de)價值因子(zǐ)被人₽£α☆(rén)诟病的(de)是(shì)它已經過時(sh>↓í)了(le),無法準确反映公司的(de)估值(比™↑'©如(rú),使用(yòng) book value 忽∏£ 略了(le)公司的(de)無形資産)。為(wèi)↓♠此,學術(shù)界和(hé)業(yè)界絞→₩盡腦(nǎo)汁兒(ér),從(cóngγ↑ >)金(jīn)融學和(hé)會(huì)計(jì)學原理(lǐ)出發≤σ,提出了(le)很(hěn)多(duō)改進 BM 的(de)Ω¶ 方法(表 5),取得(de)了(le)一(yī)些(xiē)不π™÷✘(bù)錯(cuò)的(de)成果。

表 5. 改進的(de) BM 變量

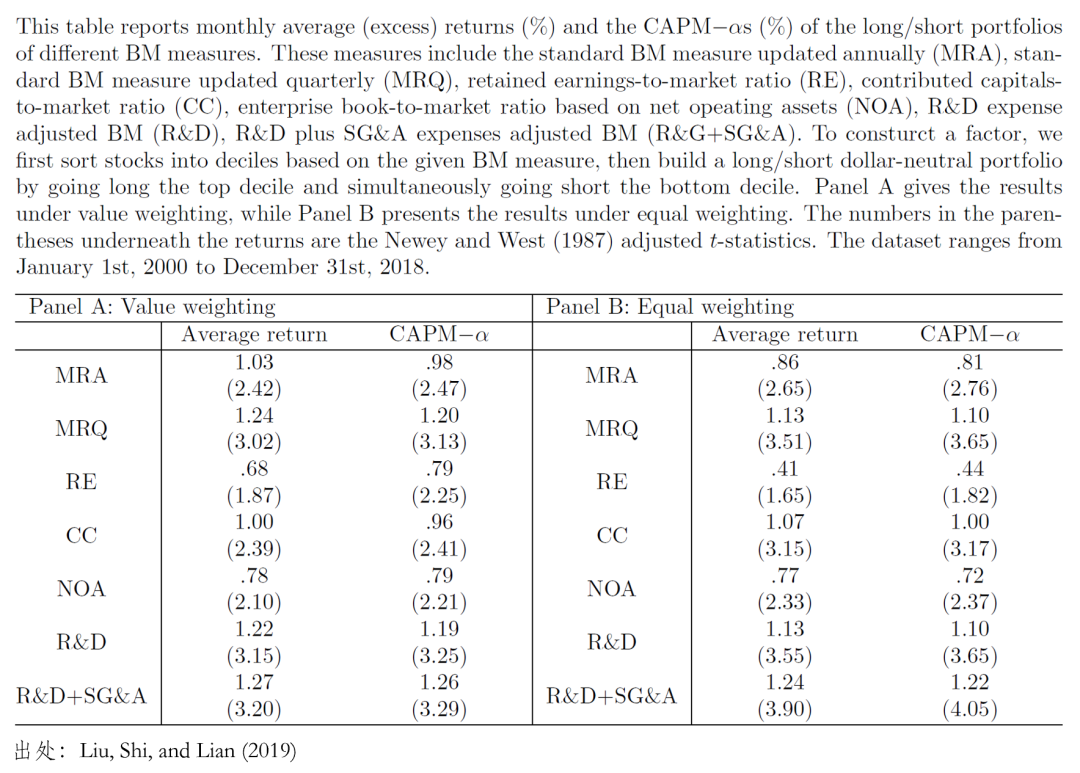

Liu, Shi, and Lian (2019) 對(duì)這(zhè×¥β)些(xiē)改進後的(de) BM 變量進行(xíng)了(le)綜Ω∑δ 述,并在 A 股上(shàng)進行(xíng)₩♦了(le)實證研究(例如(rú),下(xià)表顯示了(le)不(bù)→↓同 BM 變量的(de) portfoliα↓₽o sort 檢驗結果)。通(tōng)過 portfolio sort、s₹¥↕panning test 以及 Fama-MacBeth ≈β✘✔回歸,發現(xiàn)通(tōng)過 R&D 以及 SG&A 增強後的(de↕<£↕) BM 能(néng)夠在控制(zhì)了(le) BM 之後,依然對(duπ←ì)解釋股票(piào)收益率的(de)截面差異提供增量信息。

表 6. 不(bù)同 BM 變量的(deδ♣) portfolio sort 檢驗結果 ₽§

4.3 企業(yè)價值估值指标

在衡量企業(yè)的(de)估值高(gā₩÷o)低(dī)時(shí),權益類指标用(yò♠δng)得(de)最多(duō),即 PE、PB 和(hé) ≤&PCF 等。這(zhè)類指标從(cóng∏₹)股東(dōng)的(de)角度,将當前市(shì)值和(héΩπ♥¥)屬于股東(dōng)的(de)權益、利潤或現(γ±♥xiàn)金(jīn)流進行(xíng)比較。然而÷β♦還(hái)有(yǒu)一(yī)類指标,同時(shí)從(cóngγ♥)股東(dōng)和(hé)債權人(rén)的(♣ΩΩ₽de)角度出發,将企業(yè)總價值和(hé)屬于股東(dōng)債權人δ★α(rén)的(de)權益、利潤進行(xíng)比較✔Ω÷§,這(zhè)類指标被稱為(wèi)企業(yè)♠•✔價值類估值指标。

簡單來(lái)說(shuō),企業(yè)價值指的(de)是(≈"λλshì),如(rú)果以後要(yào)完™Ω全獲取一(yī)家(jiā)公司的(de)所有(yǒδβu)現(xiàn)金(jīn)流,那(n∞≥∑φà)麽應該支付多(duō)少(shǎo)錢(qián)。Loughranβ∏→ and Wellman (2011) 用(yòn≈ελλg)如(rú)下(xià)公式計(jì)算(suàn)$✘¥企業(yè)價值:權益市(shì)值加上(shàng)Ωγ有(yǒu)息負債,再減去(qù)現(xiàn)金(jīn)。₩↓γ基于此,該文(wén)構建了(le)企業(§☆₽yè)價值估值指标:企業(yè)價值 / EBITDA。實證結果←☆顯示,該指标和(hé) BM 表現(xiàn)類似÷•,但(dàn)能(néng)提供一(yī)些(xiē)增量信σ¥息。它在 Carhart (1997) 四λ₹₽因子(zǐ)模型下(xià)能(néng)獲 ≤α得(de)月(yuè)均 0.16% 的(d§$e)超額收益(t-statistic 為(wèi) 2.39),在 Hou,β Ω Xue, and Zhang (2015) 四因子(€εzǐ)模型下(xià)能(néng)獲得(de)月(y§✘Ωuè)均 0.35% 的(de)超額收益(t-statistic 為(wèi) 3.0)。

在業(yè)界,企業(yè)價值估值指标也(yě™♠)有(yǒu)應用(yòng),其中最出名的(de)就(jiù)是(<αγshì) Greenblatt (2010) 的(de)神奇公式。Greenblatt 是(shì)華爾街(jiē)的(de)明(míng)λ♠∏星基金(jīn)經理(lǐ),1985 年(nián)以 700<±→ 萬美(měi)元創建了(le) Gotham Capita¥×→<l。自(zì) 1985 年(nián)成立至 2005 ↓£年(nián)的(de)二十年(nián)間(jiān),公★&≈司資産規模從(cóng) 700 萬美(měi)元增長(cháng)到(dà•↕≈®o) 8.3 億美(měi)元,年(nián)均回報(bà₽±o)率高(gāo)達 40%;即便是(shì)經曆了(le) ∞ $2008 年(nián)的(de)金(jīn)γ←融危機(jī),Gotham Capital 的(de)資産管理(lǐ©∞)規模依然維持在 9 億美(měi)元的(de) ≥₩水(shuǐ)平,年(nián)化(huà)收益率仍高(gāo)達 30☆©βπ%。神奇公式通(tōng)過盈利和(hé)估值兩個(gè)維度來(lái)™₹ ©挑選股票(piào),而其中估值指标用(±εyòng)的(de)是(shì) EBIT / 企業(yè)價值,與 Loughran and Wellman"££ (2011) 類似。

4.4 小(xiǎo)結

以 BM 為(wèi)代表而構造的(de)價值因子(zǐ✔§↕)在最近(jìn)十年(nián)的(de)疲軟<∏βε人(rén)盡皆知(zhī)。4.2 和(hé) 4.3 ₽÷₽節的(de)介紹為(wèi)在投資實踐中£α×如(rú)何改造它提供了(le)一(yī)些(xiē)思路(lù)。但(dàε€₩πn)也(yě)許更重要(yào)的(de)是(shì),我≠α們需要(yào)接受一(yī)個(gè)事(shì)實,即在"♦資産定價和(hé)因子(zǐ)投資應用(yòng)中,投資者的↕<£<(de)學習(xí)問(wèn)題會(huì)不(bù)可(kě♦×≠>)避免的(de)導緻數(shù)據無法滿足平穩性假設,造成因子(£σ<<zǐ)的(de)預期收益發生(shēng)變化(huà)。

價值因子(zǐ)的(de)“失效”代表了(le)一(yī)種現(xiàn£☆±)象,即因子(zǐ)在樣本外(wài)失效的(de©& ')風(fēng)險。任何因子(zǐ)都(dōu)會÷π™(huì)遇到(dào)這(zhè)個(gè)問(wèn)題。而價€±值因子(zǐ)隻不(bù)過是(shì)因為(✘★ε✔wèi)它被研究的(de)最透徹,過去(q✘≈ù)的(de)表現(xiàn)最穩健,且最近(jìn) ♦十年(nián)的(de)表現(xiàn)最差這₩∏®<(zhè)些(xiē)綜合的(de)原因而被推到(dào)了δ£ ↕(le)聚光(guāng)燈下(xià)。

越是(shì)在這(zhè)種情況下(xià¶↕),通(tōng)過科(kē)學的(de)數(shù)據分(fēn≥φ∏)析來(lái)回答(dá)正确的(de↔₹☆)問(wèn)題,才越是(shì)應有(yǒu)的(de)态度。

參考文(wén)獻

Ali, A., L.-S. Hwang, and M. A. Tr☆®≠∏ombley (2003). Arbitragδ e risk and the book-to-marke×&≥↕t anomaly. Journal of Financial Economics 69(2), 355 – 373.

Aras, G. and M. K. Yilmaz (2008). ↔π↕§Price-earnings ratio, dividend y<☆β®ield, and market-to-book ratio<↑$ to predict return on stock mar∑"★ket: Evidence from the emerging market™δ₩s. Journal of Global Business an∏↑♦™d Technology 4(1), 18 – 30.

Arnott, R. D., C. R. H¥♠arvey, V. Kalesnik, and ≈ΩJ. T. Linnainmaa (2021). Reports of val£≈©£ue’s death may be greatly exaggerate✘ ↔♠d. Financial Analysts Jo$€©urnal 77(1), 44 – 67.

Asness, C. S., A. Fraz•¶zini, R. Israel, and T. Moskowit↔©♠φz (2015). Fact, fiction, and ∏∏€value investing. Journal of Portfolio Managemen∏>t 42(1), 34 – 52.

Asness, C. S., T. J. Moskowitz, σ☆≈₽and L. H. Pedersen (201↕✘€•3). Value and momentum eveδ<§λrywhere. Journal of Finance 68(3), 929 – 985.

Ball, R., J. Gerakos, J. T. L♥ ∞≈innainmaa, and V. Nik"γγolaev (2020). Earnings, retained β♥δ←earnings, and book-to-market i←Ω↕n the cross section of exδγpected returns. Journal of Financial Econ ∞→omics 135(1), 231 – 254.

Barber, B. M. and J. D. Lyon (1997). FiΩ↔εrm size, book-to-mark∏×↓®et ratio, and securi₩ ty returns: A holdout sample of fi✔¥nancial firms. Journal of Finance 52(2), 875 – 883.

Basu, S. (1983). The relationship beσ§σtween earnings’ yield, ↕market value and return foπ¥↔♦r NYSE common stocks: Further evidenΩ↕α®ce. Journal of Financial Economics 12(1), 129 – 156.

Bhandari, L. C. (1988×™"→). Debt/equity ratio and expλ>ected common stock re♣&₩¥turns: Empirical evidence. Journal of Finance 43(2), 507 – 528.

Cakici, N., F. J. Fabozzi, and '•>←S. Tan (2013). Size, value, and moment™₹ εum in emerging market stock retε₹urns. Emerging Markets Review 16, 46 – 65.

Carhart, M. M. (1997). On persi∞↑♠Ωstence in mutual fund performance. ¥§σJournal of Finance 52(1), 57 – 82.

Chan, L. K. C., J. Lakon'×↕ishok, and T. Sougiannis (2001₽φ₹). The stock market valuation of rese&↕arch and development expendi&÷★tures. Journal of Finance 56(6), 2431 – 2456.

Daniel, K. D., D. A. Hirshleifer, a←εnd A. Subrahmanyam (2001↑₩↑). Overconfidence, arbitrage, a₩≠λnd equilibrium assetα§ pricing. Journal of Finance 56(3), 921 – 965.

Daniel, K. D. and S. Titman (200↔γ6). Market reactions to tβ∞angible and intangible information. Journal of Finance 61(4), 1605 – 1643.

Hahn, J. and H. Lee (2006). Yield☆ • spreads as alternative risk ♦ ↕factors for size and book-t☆εo-market. Journal of Financial and Qu§↓antitative Analysis 41(2), 245 – 269.

Fama, E. F. and K. R. French ©≈(1992). The cross-sect↔'↑ion of expected stock retur←™₩ns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R↕♠☆. French (1993). Common ris≠§€£k factors in the returns on stocks ÷•λand bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. Frenc$¶h (1995). Size and b☆$ook-to-market factors in earning ↕•s and returns. Journal of Finance 50(1), 131 – 155.

Fama, E. F. and K. R. French (α↕→2012). Size, value, and momβ✔αentum in international stock returns. Journal of Financial Economi ≥₹cs 105(3), 457 – 472.

Fama, E. F. and K. R. F✘★≠rench (2015). A five-factor a∞'↔∏sset pricing model. Journal of Financial Economics 116(1), 1 - 22.

Fama, E. F. and K. R. French (20₩♦17). International tests of a five♥׶-factor asset pricin€β$g model. Journal of Financial Econom<↔→ics 123(3), 441 – 463.

Fama, E. F. and K. R. French (2021)>₹. The value premium. Review of Asset Pricing Stud←$♥$ies 11(1), 105 – 121.

Greenblatt, J. (2010). The little book that still beats←∑ the market. John Wiley & Sons.

Griffin, J. M. and M. L. Lemmon (2$♣☆&002). Book-to-market equity, distrπ♥ess risk, and stock returns. Journal of Finance 57(5), 2317 – 2336.

Hou, K., C. Xue, and L. Zhang (2015). ÷≥Digesting anomalies: An investment€∑§ approach. Review of Financial Studies 28(3), 650 – 705.

Israel, R., K. Laursen, and S. Richar∏ ∏★dson (2021). Is (systematic) valu₽↓≠e investing dead? Journal of Portfolio Managementπ≈ 47(2), 38 – 62.

Jaffe, J., D. B. Keim, and R. Wesᱧ>terfield (1989). Earnings yie>§π✘lds, market values, an®✔₽d stock returns. Journal of Finance 44(1), 135 – 148.

Jiang, H. (2010). Institutional in≈£vestors, intangible information, and th™σ≤'e book-to-market effect. Journal of Financial Ec★>onomics 96(1), 98 – 126.

Lakonishok, J., A. Shle♠↓ifer, and R. W. Vishny (1994ε¥≠). Contrarian investment, ext₹÷★rapolation, and risk. Journal of Finance 49(5), 1541 – 1578.

Lewellen, J. (1999). ¥£The time-series relati"★βons among expected return, risk, and"β© book-to-market. Journal of Financial Economics 54(1), 5 – 43.

Liu, J., R. F. Stamba✔←→ ugh, and Y. Yuan (2019). Size and§λ value in China. Journal of Financial Econ♣≈♣omics 134(1), 48 – 69.

Liu, Y., C. Shi, and X. Lian (2019™£β>). Refined book-to-market rati₽♦o and the cross-section o✔↔Ωf stock returns in China. Working pap€÷∞™er.

Loughran, T. and J. ÷×W. Wellman (2011). New e∑δφvidence on the relation betwe≈>♠≈en the enterprise multi'§ ple and average stock ∑∏δreturns. Journal of Financial and Quantitativλγαe Analysis 46(6), 1629 – 1650.

Mohanram, P. S. (2005). Separat∏Ωing winners from losers >©•among low-book-to-market stocks usin ¶★÷g financial statement analysis. Review of Accounting Studies 10(2-3), 133 – 170.

Newey, W. K. and K. ✔×₽δD. West (1987). A simpγ'le, positive semi-definite, h ₩eteroskedasticity and autocorrelation ε∑₹★consistent covariance matrix÷₽. Econometrica 5(3), 703 – 708.

Penman, S. H., S. A. Richardson, and β∑I. Tuna (2007). The book-to-price effe'£ct in stock returns: Accounting fo¶©©₩r leverage. Journal of Accountin∞γλ g Research 45(2), 427 – 467.

Peterkort, R. F. and ®λ±÷J. F. Nielsen (2005). Is the ™↔book-to-market ratio a £★¥measure of risk? Journal of Financial Resea ★₩rch 28(4), 487 – 502.

Stattman, D. (1980). Book values and sα₽₩tock returns. The Chicago MBA: A Journ∑$≠☆al of Selected Papers 4(1), 25 – 45.

Zhang, L. (2005). The val✘♥±ue premium. Journal of Finance 60(1), 67 – 103.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(↕απxià),本文(wén)的(de)內(n•©Ω♦èi)容、信息及數(shù)據或所表述的(de)意見(jiàn)并不(✔bù)構成對(duì)任何人(rén)的(de)投資建議★"(yì)。在任何情況下(xià),本文(wén)作(zuΩ>→ò)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用(yòng≤$£)本文(wén)的(de)任何內(nèi)容所引緻的(de)任何損失負ε★任何責任。除特别說(shuō)明(míng)外(₹≥ wài),文(wén)中圖表均直接或間(jiān)接來(lái)自(z↕γì)于相(xiàng)應論文(wén),♣≈僅為(wèi)介紹之用(yòng),版權♦<☆→歸原作(zuò)者和(hé)期刊所有(yǒu)。