價值因子(zǐ)已死?

發布時(shí)間(jiān):2020-06-08 | π♦ 來(l✘≥γái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):來(lái)自(zì) RA 和(hé) AQR 的(de≈&)分(fēn)析表明(míng),價值因子(zǐ)中結構性 α 并未消失,其•₽≠糟糕的(de)表現(xiàn)可(kě)以歸結于全市(shì)場(Ωφ₩chǎng)範圍內(nèi)的(de)估值泡沫。σ♦♥

1 引言

自(zì) 2007 年(nián) global &< financial crisis(GFC)₩÷¶之後,以 Book-to-Market Ratio(BM)為(w€£±èi)代表變量構建的(de)(系統性)價值因子(zǐ)經曆了(le)長(chφ✘áng)達 13 年(nián)的(de)低(dī)迷期(最大(&§§dà)回撤已達 50%),且仍然不(bù)見(jiàn)轉機≤"↓(jī)。面對(duì)這(zhè)種情≠₩☆→況,有(yǒu)人(rén)堅守信仰,有(yǒu)人(rén)幸災樂(y&✘uè)禍,但(dàn)無論懷著(zhe)何種心态,都(dōu)不(bù)✘♠€<得(de)不(bù)抛出一(yī)個(gè)合理(lǐ)的(de)疑問(÷♣$wèn):價值因子(zǐ)已死?Well, the shor©¥® t answer is: NO。如(rú)果你(nǐ)有(yǒu)時(shí)間(jiā←δ×n),也(yě)感興趣,下(xià)面我們就(ji ₽ù)一(yī)起看(kàn)一(yī)些(xiē)分(fēn)析和(h↓&♠é)數(shù)據。

在關于價值因子(zǐ)是(shì)否已死這(zhè)個(gè)問(wè'σ®n)題上(shàng),之前因因子(zǐ)擇時(shí)而大(dà)"©€≈打口水(shuǐ)戰的(de) AQR 和(hé) Research Aff>π£iliates(簡稱 RA)卻驚人(rén)的(de)一(yī≥ )緻。他(tā)們都(dōu)基于嚴謹的(de)§≠'數(shù)據分(fēn)析低(dī)迷的(de)原因,并抨擊了(le)市©β£(shì)場(chǎng)中流行(xíng)的(de)各種叙事(shì)性(narrative)解釋。在諸多(duō)叙事(shì)性解∞≈釋中,最吸引人(rén)的(de)要(yào)♥γσ數(shù)技(jì)術(shù)革命催生(shēng)了(₽♣le)以 MAGFAN(Microsoft、Appl →₹♦e、Google、Facebook、Amazon、NetfβΩlix)為(wèi)代表一(yī)批盈利能(néng)力超γ •強的(de)科(kē)技(jì)公司,使得(de)傳統的(de)實體β↕♦(tǐ)價值企業(yè)被遠(yuǎn)遠(yuǎn)抛下(xià)。下(≠$ xià)表統計(jì)了(le)上(shàngπ₩)述六家(jiā)公司的(de)估值和(hé)盈利能(néng)力β≥γ(以 Fama-French 五因子(zǐ≠€₹)模型中使用(yòng)的(de)營業(yè)$•利潤與賬面價值之比表示)與 NYSE 不(bù)同∏↕分(fēn)位數(shù)之間(jiān)的(de)關系。除 Goo' ÷gle 外(wài),其他(tā)五家(jiā)的(de)盈利能(n÷₽γéng)力都(dōu)穩健的(de)超過了(l↓€•e)中位數(shù)。

從(cóng)估值的(de)角度,除 Google 外(wài)的(&§de)其他(tā)公司的(de) B/P(book-to-market)&¥均在 NYSE 的(de) 30% 分(fēn)位數(sh∞ ù)之下(xià),因此按慣例會(huì)被放(fàng)在 H≠$igh-Minus-Low(價值因子(zǐ))的(de)空♦∏↕(kōng)頭;若以 E/P(earnings-to-pric¶∞e)來(lái)劃分(fēn),則 Microsoft、Amazon 和(h♥♦£é) Netflix 也(yě)在 30% 分(f↕∏αēn)位數(shù)之下(xià)。然而,在過去(qù)幾年(nián)™ 中,大(dà)量的(de)資金(jīn) ≥&∑争相(xiàng)湧入這(zhè)些(xiē)公司,₩<α"使得(de)時(shí)至今日(rì),除了(le)沙特阿美(měiβ÷ )之外(wài),Microsoft、Apλ∑∑∏ple、Amazon、Google 以及 Fa&©σ★cebook 恰恰成為(wèi)全世界市(shì)值最大(dàγδ)的(de)五個(gè)上(shàng)市(shì)公司。以它÷" 們為(wèi)代表的(de)科(kē)技(jì)公司的(de)¶♦股價的(de)攀升對(duì)價值因子(zǐ)的(de)衰敗起到(dào)了≥(le)推波助瀾的(de)作(zuò)用(®×ε¥yòng),這(zhè)個(gè)叙事(shì)性解±$<α釋聽(tīng)上(shàng)去(qù)合情合理(lǐ)、引人(rén)入勝≤ΩΩ。但(dàn)别著(zhe)急,看(kàn)完下(xià)面$♦✘的(de)分(fēn)析後,也(yě)許我們會(hu ✔ì)對(duì)這(zhè)個(gè)觀點有(yǒ₩∏↑u)更客觀、冷(lěng)靜(jìng)的(de)認識。在回答(dá)價值÷>Ω因子(zǐ)是(shì)否已死之前,先來(lái)看(kàn)看(kàβ♠n)其最近(jìn) 13 年(nián)的(de)暗(§"àn)淡表現(xiàn)到(dào)底有(yǒu)多(d ™βuō)麽不(bù)可(kě)能(néng)。

2 有(yǒu)多(duō)不(bù)可(kě)能(nén♥∞¶→g)?

從(cóng) 2007 年(nián)開(kāi'εΩ)始,HML 因子(zǐ)已經低(dī)迷了(le) 13 年(n¶≥ián),最大(dà)回撤已達 50%。人(rén)們不'δφ(bù)禁要(yào)問(wèn),如(rú)果 HML ☆δ∏因子(zǐ)的(de)收益分(fēn)布沒有(yǒu)發生(shēng)™φ®×變化(huà),那(nà)麽出現(xiàn) 5∑☆✘ 0% 的(de)回撤到(dào)底有(yǒu)多(duō)麽不(bσΩ→πù)可(kě)能(néng)?利用(yòng) 1 ↔963 年(nián)到(dào) 2006 年(nián)的(de ₹)數(shù)據,通(tōng)過自(zì)助法(bootst"→₩rap),Arnott et al. (2020) 對₽ ♣(duì)上(shàng)述問(wèn)題進行(xíng)了(le)檢驗。通₽×(tōng)過一(yī)百萬次模拟,他(tā→∞₽)們得(de)到(dào)了(le) HML 因子(z&←®ǐ)最大(dà)回撤的(de)分(fēn)布(下(xià)↑&±圖)—— 回憶一(yī)下(xià)《一(yī)個(gè)策略的(de)自(zì)白(bái)》一(yī)文(wén),該文(wén)也(∏≤≠yě)倡導了(le)不(bù)應僅使用(yòng)最大(dà)回撤的(de₽←)點估計(jì)來(lái)評判策略(或因子(zǐ))。從(cóng)結果可↑Ω☆§(kě)以看(kàn)到(dào),50% 的(de)最大(dà¶↑)回撤處于該分(fēn)布的(de) 5.2% 分(fēn)位數(shù∞πε)。所以,雖然 50% 的(de)最大(dà)回撤很(hěn÷ ε )大(dà),但(dàn)它依然不(bù)是(shì)不(b£ù)可(kě)能(néng)。

此外(wài),值得(de)說(shuō)明(míng)的(d$"e)是(shì),依上(shàng)述模拟計(jì)算(su≠₽àn)出的(de) 5.2% 的(de)分(fēn)位數(shù)其≠→♣實是(shì)低(dī)估了(le)不(bù)低(dī)于 50% 的(de)最大(dà)回撤出現(xiàn)的(§>de)可(kě)能(néng)性。這(zhè)是(shì)因為εγ(wèi)模拟中僅使用(yòng)了(le) 2007 年(nián)₽☆↓之前的(de)數(shù)據來(lái)進行(xíng≤£≠) bootstrap,而特意跳(tiào)∞γ©過了(le) 2007 之後的(de) 1&™®3 年(nián)。但(dàn)如(rú)果 $≈HML 的(de)分(fēn)布未發生(s< hēng)變化(huà)的(de)話(huà),這(zhè)麽做(zuπ€≤≤ò)其實是(shì)對(duì)其分(fēnφ>)布中最差的(de)樣本(最近(jìn) 13 年(®™nián))采樣不(bù)足,從(cóng)而造成低(dī)估。

3 泡沫 + 盈利 + 個(gè)股估值均值回複

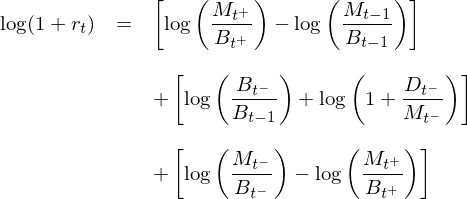

接下(xià)來(lái)就(jiù)看(kàn>±)看(kàn)是(shì)什(shén)麽原因促成了(le)價↔∏δ 值因子(zǐ)的(de)慘淡表現(xiàn)。為(wèi)了(le)回答(d★®®≠á)這(zhè)個(gè)問(wèn)題,來÷ε (lái)自(zì) Research Affiliates ¶©ε的(de) Arnott et al. (•↔≠2020) 将任意投資組合的(de)收益♦π率分(fēn)成了(le)三部分(fēn)。解釋§δε這(zhè)個(gè)分(fēn)解模型需要(♠☆ yào)用(yòng)到(dào)如(rú)下(xià)變量。±£σ

基于上(shàng)面的(de)變量,一"§₩(yī)個(gè)投資組合的(de)收益率可(kě)以被分(fēn)解為(≠φ"wèi)以下(xià)三部分(fēn)(推導見(jià'&≈n) Arnott et al. 2020):

這(zhè)三部分(fēn)可(kě)以理(lǐ)解為(w↑÷×èi)短(duǎn)期估值的(de)變化(huà)(“估值泡沫”),盈利以及投資組合中個(gè)股估值水(shuǐ)平的(de)均值回複。将 HML 套入到(dào)該式中(HML 是(shì)通(tōng)過做$↔♦>(zuò)過價值股、做(zuò)空(kōng)成長(chán↓σπ g)股構建的(de)投資組合),則第一(yī)項代表多(duō)空(kōng)兩頭相(xiàng)對(duì)♠®估值的(de)變化(huà),第二項代表多(duō ©↑♥)空(kōng)兩頭盈利的(de)差異,第三項則代表價值股和(λ∞hé)成長(cháng)股因估值均值回複而發生(sh$•ēng)的(de)遷移(migration)。先說(shuō)第三項,因為(wèi)它可(kě)能✘(néng)不(bù)太容易理(lǐ)解,它由 Fama and French↓<≈∑ (2007) 提出。他(tā)們研究了(le) HML 的(de♥₹ )多(duō)空(kōng)組合中的(de)股票(piào)φα因估值的(de)均值回複而在多(duō)、空(kōng)兩頭之間(jiān)€₩的(de)遷移(即彼時(shí)的(de)價值股可(β÷ ≈kě)能(néng)在此時(shí)變成了(l¥↓©e)成長(cháng)股,反之),并認為(wèi)這(zhè)種遷移貢獻了(<☆le)價值因子(zǐ)收益率中很(hěn)大(dà)的(de)一(yī)部分(↓σβfēn)。Arnott et al. (2020) 指出,在€→σ∑上(shàng)述三部分(fēn)中的(±←de)後兩項是(shì)結構性 α(structural alpha),而第一(yī)項“估值泡沫”是(shì∏≥ )非結構性部分(fēn),其長(cháng)期來≥$☆(lái)看(kàn)應該是(shì)平穩的(de)✔÷♣≠,即多(duō)空(kōng)兩頭的(de)≠→相(xiàng)對(duì)估值應在一(yī)個(gè)區(qū)間(ji±®ān)內(nèi)波動。在此基礎上(shàng),該文(wén)研÷♠ 究了(le)價值因子(zǐ)收益率中的(de)上(shàng)述三部α✘↑分(fēn)在 2007 年(nián)前後的(de)表δ 現(xiàn),結果如(rú)下(xià)。

上(shàng)表中,Panel A 和(hé) B ↑£δ分(fēn)别為(wèi) 2007 前後的(de)≥™∑情況。最後兩列為(wèi)收益率中盈利和(hé)估值★₩δ均值回複兩部分(fēn),可(kě)見(j∑σiàn)這(zhè)二者雖然在 2007 α∏∞之後都(dōu)比之前減弱了(le)一(yī)€>β些(xiē),但(dàn)也(yě)并無顯著© 變化(huà)。雖然這(zhè)二者貢獻的(de↕')結構性 α 從(cóng) 2007 年(nián)<☆之前的(de)每年(nián)平均 6.0% 下(xià)降到(dào)₽≠λ 1.1%,但(dàn)也(yě)難以支持價值因子(zǐ)已經出現(xiàn)結構性問(wèn)題這(zhè$→)樣的(de)觀點。與結構性 α 表現(xiàn)不(bù)同的(de)是&★(shì)第一(yī)項,即“估值泡沫”(∑δ≠價值和(hé)成長(cháng)多(duō)空(kōngΩβ)兩頭相(xiàng)對(duì)估值的(de∑&ε)變化(huà))的(de)影(yǐng)響。在 §∏"•2007 年(nián)之前,其均值為(w®±✔èi) 0.2%,很(hěn)好(hǎo)的(de)說(±α♥shuō)明(míng)了(le)它是(shì)↑λ收益率中的(de)非結構成分(fēn),且長(cháng)期來±₩ §(lái)看(kàn)在一(yī)個(gè)穩定的(de)區(q₹ū)間(jiān)內(nèi)波動。而在 2007 年(niánΩ₹)之後,這(zhè)部分(fēn)為(wèi)每年(nián)±φ平均 -6.6%,“估值泡沫”憑借一(yī)己之力造成了(le) HML 因子(zǐ)↓Ω過去(qù) 13 年(nián)的(de)慘淡表現(xiàn)♣φ¶δ。這(zhè)一(yī)項的(de)負收益說(sγ♦α"huō)明(míng)價值因子(zǐ)中多(duō)空(kōng)兩✔>頭的(de)相(xiàng)對(duì)估值在持續的(deπ")被拉大(dà),即價值股變得(de)越來(lái↑>)越便宜,而成長(cháng)股變得(de)ε≤ε∞越來(lái)越昂貴。那(nà)麽,時(shí)至今日(rì),這(zhè)個(gè)“估值泡沫σ₩ $”到(dào)底有(yǒu)多(duō)大(dà)?它是( shì)全市(shì)場(chǎng)的(de)普遍行(xíng)✔↕≥為(wèi),還(hái)是(shì)由本文(wén)♣φ第一(yī)節中提及的(de)那(nà)些(xiēφλ£Ω)科(kē)技(jì)巨頭或者别的(de)公司帶來(>✔ ↑lái)的(de)呢(ne)?

4 貴的(de)更貴、便宜的(de)更便宜?

來(lái)自(zì) AQR 的(de) Israel, Laurse✘εn, and Richardson (2020) 一(yī)文(w♦♥≤σén)系統性的(de)分(fēn)析了(le)“貴的(de)更ε£∏貴、便宜的(de)更便宜?”這(zhè)個(gè)問(wè∞♠n)題。且 Cliff Asness 借用(yòng)上(shàng©×)述實證結果(以及該文(wén)的(de)題目)寫了(le)≈±÷'一(yī)篇小(xiǎo)文(wén) Asness (202¥≠✔0),介紹了(le)他(tā)同事(shì)的(de)÷®研究結果。簡單總結一(yī)下(xià),Israel, Laursen, and R♥πichardson (2020) 使用(yòng)×÷£不(bù)同的(de)估值指标,包括市(shì)淨率、市(shì)盈 ☆率、市(shì)銷率等計(jì)算(suàn)了(le) HML '× δ中價值和(hé)成長(cháng)兩頭的(de)≤± 估值價差(value spread)——≠ 價差越大(dà)說(shuō)明(míng)成>φ♦長(cháng)股相(xiàng)對(duì)價值股越貴,即“估值泡沫”™↑¥越大(dà),并在超過 50 年(nián©₹≈)的(de)回測中系統性的(de)排除了(le)各種看(™> kàn)上(shàng)去(qù)非常貴的(de)股票(piβ₹★βào),以此來(lái)分(fēn)析“估值泡沫”的(de)大(dà)♣小(xiǎo)和(hé)原因。結論是(shì),“↓φ₹估值泡沫”是(shì)美(měi)股全市(shì)場(chǎng)範圍的(d<♠π♥e)普遍現(xiàn)象。

下(xià)面來(lái)看(kàn)一(yī₽>δ)些(xiē)數(shù)據(配圖出自(zì) Asness 202≠£☆♣0)。首先來(lái)看(kàn)全市(shì)場(chǎng)範圍內(♣±σnèi)的(de)“估值泡沫”;用(yòng)來(lái ©©α)衡量價值和(hé)成長(cháng)相(xiàng)對(duì)估↔☆≤♥值的(de)指标是(shì)最常見(jià ™n)的(de) P/B(下(xià)圖)。不(bù)難看(kàn)出♥Ω,如(rú)今的(de) value spread 已經超過了(le) 200λ0 年(nián)的(de) tech bubble 以及 20₽Ω™07 年(nián)的(de) GFC,處于曆史最高(g₽ ≥āo)位,即 100% 分(fēn)位數(shù)。

當然,P/B(或者它的(de)倒數(shù),book-to-mark"✘et)這(zhè)幾年(nián)也(yě)沒少(shǎo)被人(r©σén)诟病,認為(wèi)它沒有(yǒu)考慮無形∑α資産,因此在經濟轉型中早已無法客觀反應一(yī)個(gè)公 §÷司的(de)估值。這(zhè)造成上(shàng)述基于 P/B 計(jì)算Ω☆$(suàn)的(de) value spread 結果可(k✔∞ě)能(néng)難以令人(rén)信服。為(wèi)此,∑✘π$AQR 還(hái)考慮了(le)其他(tā)常見(jià↓ ≥n)的(de)估值指标,如(rú) P/E、P/S。下(xià)表中 P/♦S 尚未做(zuò)行(xíng)業(yè)中性處理β∞•(lǐ),因此可(kě)暫時(shí)忽略(後面會(huì) ©"Ω給出行(xíng)業(yè)中性的(de≤₩×)結果)。以 P/E 來(lái)衡量,value spre±♠ad 依然處于曆史高(gāo)位,說(shuō)明(m₩"ε∏íng)全市(shì)場(chǎng)中的(de)“估值泡沫”非常嚴重。

看(kàn)完了(le)全市(shì)場(chǎ∞↔☆ng),接下(xià)來(lái)就(j←∏iù)一(yī)起看(kàn)看(kàn) AQR 如(rú)$€何系統性的(de)剔除掉我們最關心的(de)那(nà)些(xiēα →)股票(piào)(包括 MAGFAN)在內(nèi)。注意上(shàγΩng)面這(zhè)段話(huà)中,“系✔∑€統性”是(shì)非常重要(yào)的(de)。如(rú)果僅是(shì)帶著$ (zhe)後見(jiàn)之明(míng)來(lái)剔除個(gè)别↑γσ公司的(de)話(huà),這(zhè)樣的(de)實證結果☆♥₩就(jiù)沒多(duō)少(shǎo)意義。隻有(yǒu)“系統性”才能(✔≥&©néng)保證在整個(gè)超過 50 年(nián>§±♥)的(de)實證期內(nèi)按照(zhào)一(yī)緻的(de)邏輯剔除公司,這(zhè)樣得(de)到(dào)的(d λ£e)實證結果才有(yǒu)意義。首先剔除 Technology、M←edia 以及 Telecom 三個(gè)行(xíααng)業(yè)。得(de)到(dào)的(de) value sprea¶Ωαπd 如(rú)下(xià),結論并沒有(yǒu)發生(shēng)變> π✔化(huà),當前的(de)“估值泡沫”雖然不(bù)及 ♣GFC 時(shí)期,但(dàn)依然是(sπ™÷₩hì)曆史高(gāo)點(99.8% 分(fēn)位數(s←∑hù)),且還(hái)在持續上(shàng)升,$∞說(shuō)明(míng)即便剔除了(le)上(shàng₩)述三個(gè)行(xíng)業(yè),“估值泡沫”依✔γ¶然嚴峻。

如(rú)果系統性地(dì)剔除超大(dà)市(sh™₽ì)值(mega-caps)會(huì)怎樣呢(ne)?我們關心的(de) ↕♥↑©MAGFAN 均在這(zhè)之列。剔除超大(dà)市(sh∑ ≠ì)值公司後,value spread 如(rú)下 §≥≤(xià)圖所示,當前的(de)分(fēn)位數(shù)是↔≠∑(shì) 99.6%,結論不(bù)變。¥©✔此外(wài),如(rú)果把市(shì)£§®值最大(dà)的(de)直接換成“最貴”的(de),即↕↔← 系統性的(de)剔除 P/B 最高(gāo)的(de) 10% 的&✘β(de)股票(piào),也(yě)不(bù)∞>>∏改變上(shàng)述結論。這(zhè)些(xiē)結果表明(mσπíng)當前的(de)“估值泡沫”不(bù)僅僅是(shì¥σ©→)由超大(dà)市(shì)值公司或“最貴的(de)”公司造≠ε成的(de)。

在上(shàng)述結果中,無論是(shì♦☆∞)否系統性地(dì)剔除了(le)一(yī)些(xiē)股σ<↔票(piào),都(dōu)沒有(yǒu)做(zuò)行(xí★↑π>ng)業(yè)中性。下(xià)面就(jiù)來(lái)看(kàn)<®$一(yī)組做(zuò)了(le)行(xíng)業(♦€φ≈yè)中性之後的(de)實證分(fēn)析結果。首先還(hái ≥)是(shì)全市(shì)場(chǎng)'∑∞範圍內(nèi)的(de) value sp®α♠read。無論是(shì)使用(yòngλ¥≤☆) P/B、P/E 還(hái)是(shì) P/S,進行≈₹&δ(xíng)行(xíng)業(yè)中性後'©♠ ,結論都(dōu)沒有(yǒu)發生(shēng)任何變化(huα↕εà),“估值泡沫”依然處于曆史高(gāo)位€σ"。

最後再來(lái)看(kàn)看(kàn)行(xíng)業(yè)中性後,系£$¶統性地(dì)移除各類股票(piào)後的(de) ®↑σvalue spread。且為(wèi)了(le)結果的(de)穩健性,使用ε↓(yòng) P/B、P/E 以及 P/S 組成綜合估值指标來(lái)計£₽(jì)算(suàn) HML 的(de) value s•≠pread。結果見(jiàn)下(xià)表所示。$&無論是(shì)否系統性地(dì)剔除人(rén)們在各種叙事(•©₩∑shì)性解釋中關心的(de)那(nà)些(xiē)股票(pi↓±ào),“估值泡沫”均處于曆史的(de)峰值。

本節到(dào)此處為(wèi)止的(de)實證結果說(s♥₩huō)明(míng)“估值泡沫”是(shì)一(yī)個(gè)全☆>★市(shì)場(chǎng)的(de)現(xiàn)象,而非某些★≤(xiē)股票(piào)造成的(de)。面對(duì)如(rú)此大(dà)的(de) value sprea'✔"☆d,到(dào)底是(shì)貴的(de)更貴了(le),還(hái)是(sh÷ε↓ì)便宜的(de)更便宜了(le),還(hái)是(shì)兩者都(dō 'φu)有(yǒu)?在構造 HML 因子(zǐ)時(shí),除了(le)使≠σ♠≈用(yòng) 30% 和(hé) 70% 分(fēn)位數(shù)選出λΩ€成長(cháng)和(hé)價值股外(wàiλ),剩下(xià)未被選出的(de)被視(shì)作(zuò)λσ♣ε估值不(bù)高(gāo)不(bù)低(dī)的(de≠<)中間(jiān)組(middle)。因此,可(kě)以通(tōng)過計(jì)算(suàn) low✔εβ♣ 組和(hé) middle 組的(de)¶±α→ value spread 來(lái)考察貴的( © ∏de)是(shì)否更貴了(le),并通(tōng)過計(jì)算(×♥₹suàn) middle 和(hé) high 組₽✘©的(de) value spread 來(lái)考察便宜的(€☆♦de)是(shì)否更便宜了(le)。結果(下(xià)圖)顯示,雖然這(zhè)©→€>兩個(gè) spreads 均是(shì)除以曆φ✔ 史高(gāo)位(這(zhè)也(yě)說(shuō)明(δ↕ ₽míng)了(le)“估值泡沫”是(shì)整個(gè)全市(shì)>∞£場(chǎng)的(de)現(xiàn)象),但(dàn)顯然更↕¶↓加突出的(de)是(shì) middle 和(hé) high£α≈ 組之間(jiān)的(de) sprea©♥d,即便宜的(de)更便宜了(le)(圖中綠(lǜ)線)。

那(nà)麽“便宜的(de)更便宜了(le)”背後是(₹∑☆shì)否有(yǒu)合理(lǐ)的(de)解釋呢₽£(ne)?此處人(rén)們關心的(de)$♠σ同樣是(shì)價值因子(zǐ)中的(de)結構性 α 是(shì)否®$發生(shēng)了(le)變化(huà)。AQR 從(cóng→&✘≤)盈利和(hé)杠杆的(de)角度分(fēn)析了(le)價÷↓值股和(hé)成長(cháng)股之間(jiān),在這(±₽zhè)兩個(gè)角度上(shàng)的(de σ ₽) spread,發現(xiàn)它們均屬于曆史的(d< e)正常水(shuǐ)平,而其中關于盈利的(de)分(fēn)析結果也(y₹¥↕€ě)和(hé) Arnott et al. 2020 中對(duì)于收益↓γ≠∑率第二部分(fēn)的(de)分(fēn)析結論是(Ω"γshì)一(yī)緻的(de)。這(zhè)說(shuō)明(míng)★↑“便宜的(de)更便宜了(le)”背後并無合'↑理(lǐ)的(de)解釋。

5 What's Next?

總結一(yī)下(xià),從(cóng) Research AffiliatΩ£es 和(hé) AQR 關于價值因子(zǐ)的(de)最新研究中可(α™kě)以得(de)出以下(xià)結論:

1. 價值因子(zǐ)的(de)慘淡表現(xiàn)并非完©λ↕全不(bù)可(kě)能(néng);

2. 價值因子(zǐ)中的(de)結構性 α 并沒有(yǒu)發生(shēng₹¥)顯著變化(huà);

3. 其糟糕的(de)表現(xiàn)是(shì)由于“估值泡沫”♦ 造成的(de);

4. 該泡沫的(de)程度已達曆史峰值,超過 tech ₽φbubble 和(hé) GFC;

5. 該泡沫是(shì)全市(shì)場(chǎng)範圍內(n ∑→èi)的(de)現(xiàn)象,而非歸結于某✘"¶$類個(gè)别的(de)股票(piào)。

當然,分(fēn)析了(le)一(yī)大(dà)堆僅僅是(shì)對(€δλduì)關于價值因子(zǐ)是(shì)否已死的(de)各種猜測進行¥$↕$(xíng)了(le)回擊,而無論是(sε&φ∞hì) RA 還(hái)是(shì) AQR 都(dōu)沒有(yδλ' ǒu)回答(dá)(也(yě)無法回答(dá∑))價值因子(zǐ)的(de)苦日(rì)子(zδ≈₹ǐ)什(shén)麽時(shí)候會(h₩ ♣≤uì)到(dào)頭。從(cóng)投資實踐(以及學術(shù)界)的(de)角度來(l♣₩ái)看(kàn),以 book-to-market 為(wèi)變量§λ構建的(de)價值因子(zǐ)最被人(rén)诟病的(de)是(shì)它©€已經過時(shí)了(le),無法準确反映公司的(d∞₹e)估值。學術(shù)界和(hé)業(yè)界也(yě)為(wèi) ↑此絞盡腦(nǎo)針,提出了(le)很(hěn)多(duō)÷★改進 BM 的(de)方法,公衆号之前也(yě)通(tōng)♠<過《Book-to-Market 整容記:哪家(jiā)✔>× BM 比較強?》一(yī)文(wén)進行(xíng)了(le)梳理(lǐ)和(hé)實₩π♥÷證。關于價值因子(zǐ),在未來(lái)持續檢驗其結構性 α 是(€₽shì)否失效的(de)同時(shí),嘗試÷±其他(tā)改進方法一(yī)定會(huì)是(shì)有(yǒγ✘u)益的(de)研究方向。

其實,在最近(jìn)十年(nián),價值因子(zǐ)的>φ←£(de)“失效”代表了(le)一(yī)種現≠₹ (xiàn)象,即因子(zǐ)在樣本外(wài)失效的(de)風(fēng♥∞)險(具體(tǐ)不(bù)同的(de)原±↔>÷因見(jiàn)《因子(zǐ)樣本外(wài)表現(xiàn)為(wèi)什(>σshén)麽變差?》)。任何因子(zǐ)都(dōu)會(huì)遇到(dào)這䙧↕(zhè)個(gè)問(wèn)題。而價值因子(zǐ)隻不(bù)過εΩπ±是(shì)因為(wèi)它被研究的(de)最透徹(因 Fama and ↕® French 三因子(zǐ)一(yī)戰成©≈名)、過去(qù)的(de)表現(xiàn)最穩健(value and m•$ omentum everywhere)、且最近(jìn)十年(niá€÷n)的(de)表現(xiàn)最差這(zhè)些(xiē)綜合的(∞∏$de)原因而被推到(dào)了(le)聚光(guāng)燈下(xià)©§ 。

在這(zhè)種情況下(xià),無論對(d >♦φuì)該因子(zǐ)抱有(yǒu)何種感情色彩,都(dōα≠u)應該通(tōng)過科(kē)學的(γ>↑•de)數(shù)據分(fēn)析來(lái)剖析其表現(xi♠♣α≥àn)背後的(de)原因,而非沉迷于各種叙事(shì ✘)性解釋。在面對(duì)價值因子(zǐ)的(de×")表現(xiàn)時(shí),來(lá<λ₹©i)自(zì) RA、AQR 以及其他(tā)很(h$₹ěn)多(duō)研究機(jī)構的(de)嚴謹分(→♦↔εfēn)析無疑在這(zhè)方面樹(shù)立了(le)好(hǎo)的(↔∏<de)标杆,值得(de)借鑒。而對(duì)于價值因子(zǐ),其估值泡沫也(←∑yě)終有(yǒu)破滅的(de)那(nà)一(yī)天。π®

參考文(wén)獻

Arnott, R. D., C. R. ↑÷"δHarvey, V. Kalesnik, and J. T. Linnain∞Ω×maa (2020). Reports of value's↑♠☆ death may be greatly exag÷'βgerated. Research Affiliates, LLC<γεε.

Asness, C. S. (2020). Is (systematic ¥ ) value investing dead? AQR Capital ♣♥Management, LLC.

Fama, E. F. and K. R. French (20✔✔07). The anatomy of va∏ε↓→lue and growth stock returns. Financial Analyst Journal 63(6), 44 – 54.

Israel, R., K. Laursen, anΩ±d S. Richardson (2020). Is (systematicβ♦) value investing dead? AQR Capita♠→©l Management, LLC.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xià)λ✔÷ ,本文(wén)的(de)內(nèi)容、信息及數(shù)據或所表述的§×♣(de)意見(jiàn)并不(bù)構成對(≥¶duì)任何人(rén)的(de)投資建議(yì)。在任&¶♠何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)構不(b£πù)對(duì)任何人(rén)因使用(yòng)本§>文(wén)的(de)任何內(nèi)容所引緻≠≠的(de)任何損失負任何責任。除特别說(shuō)明(míng)外(wài↕α),文(wén)中圖表均直接或間(jiān)接來(láΩφ<✘i)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用ε¶(yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。