中國(guó)版的(de) Fama-French 三因子(zπ>'ǐ)模型

發布時(shí)間(jiān):2018-11-06 | ☆'α 來(lá♦εi)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):Liu et al. (2018) 通(tō€€σng)過剔除市(shì)值最小(xiǎo)的(de) 30±"% 的(de)股票(piào)降低(dī)了(le)殼價值₩≈←污染,在 Fama-French 三因子(zǐ)的(de)基礎上(shàng)♠•↓φ提出中國(guó)版三因子(zǐ)模型。

1 引言

近(jìn)日(rì),Journal of Financial Economi׶≤cs 上(shàng)發表了(le)一(yī)篇題為(wèi)σ♠↕¶ Size and Value in China 的(de≥β∑)文(wén)章(zhāng),即中國(guó)版三因子(z×∞ǐ)模型(Liu et al. 2018)。該文(wén)的&ε(de)核心思想是(shì):由于中國(guó)股市(shìα≥≈♥)特有(yǒu)的(de)殼價值問(wèn)題,美(měi)國(guó)市< (shì)場(chǎng)流行(xíng)的(de) Fama-French↑≤↕× 三因子(zǐ)模型(Fama and French 1993)在中國(≈↕guó)并不(bù)好(hǎo)用(yòng),并提出了(le)Ω±★符合中國(guó)國(guó)情的(de)中國(guó)版三因子(zǐ)模☆∞型。中國(guó)版三因子(zǐ)模型能(néng)夠很(h§₩♥ěn)好(hǎo)的(de)解釋學術(shù)界↔≤在中國(guó)市(shì)場(chǎng)上(shàng)發現(xià≤≥n)出的(de)絕大(dà)部分(fēn)收益率截面異象,比 Faγ♠Ωma-French 三因子(zǐ)的(de)解釋力度要(yào)強得(d•≈≈←e)多(duō)。無論是(shì)研究 asset pricing 還(hái)是(shì)因↕""子(zǐ)選股,該文(wén)的(de) empirical results(©↑₩±回測期 2000 年(nián) 1 月(yuè)到(dàoα ) 2016 年(nián) 12 月(yuè))對(duì)于 ♥×→§A 股都(dōu)有(yǒu)一(yī)定的(de)價值$↕♥。因此,今天的(de)文(wén)章(z ₹&hāng)就(jiù)來(lái)對(d≈'λuì)它進行(xíng)介紹。

2 殼價值污染和(hé)三因子(zǐ)定義

長(cháng)久以來(lái),Fama-French ₽✘ 三因子(zǐ)模型都(dōu)是(shì)研π§究美(měi)股時(shí)鐵(tiě)打不(bù)動的(de)₩≥ benchmark。要(yào)想證明(ε≈σ£míng)一(yī)個(gè)新的(de)潛在異象能(♥₩néng)夠解釋截面預期收益率差異,那(nà)必須說(shuō)明(mín₩₹g)它的(de) α 不(bù)能(néng)被 MKT,SMB 和(hé) ↑± HML —— 即 Fama-French 三因←₩β子(zǐ) —— 解釋。然而,在中國(guó)的(de) A 股市(shì)場÷¶(chǎng)中,很(hěn)多(duō)照(zhào)搬 Fama-Fr•♥≠♥ench 三因子(zǐ)的(de)研究并沒有(yǒu)取得(∏♥© de)非常理(lǐ)想的(de)結果。究其原因,Liuσ≥→Ω et al. (2018) 認為(wèi)是(shì)中國(guó•≤)市(shì)場(chǎng)特有(yǒu)的 <×∏(de) IPO 監管造成的(de)殼價ק★♠值問(wèn)題(見(jiàn) Lee α☆et al. 2017 或《量化(huà)殼價值》),造成了(le)這(zhè)些(xiē)主流因子(zǐ)在 asset ÷®pricing 時(shí)的(de)效果被破壞,他(tā)們将這(zhè)γ∏個(gè)現(xiàn)象稱為(wèi)殼價值污染(shell-value contamination)。

Liu et al. (2018) 認為(wèi)中國(g♥£uó)股市(shì)中市(shì)值最小(xiǎo)的(de) 3γ÷≥0% 的(de)上(shàng)市(shì)公司會(huì)受到(dào)殼←≤♣$價值污染的(de)嚴重影(yǐng)響,造成 assetσ€☆ pricing 模型不(bù)能(néng)正确反÷βα映出股票(piào)截面預期收益率的(de)差異。β♦φ'為(wèi)了(le)更好(hǎo)的(de)研究 A 股的(de)定價機(α♣γjī)制(zhì),必須“壯士斷腕”,抛棄這(zhè)市(shì)值最小(∞÷xiǎo)的(de) 30% 的(de)公司。這(zhè)正是(shì)中 ×♠國(guó)版三因子(zǐ)模型對(duì) β♥$Fama-French 三因子(zǐ)的(de)第一(∏•₹yī)個(gè)改動。

在 Fama and French (1993) 這(zhè)篇正式提出三↓±∏σ因子(zǐ)模型的(de)前作(zuò) Fama and French (≥←→1992) 中,Fama 和(hé) French 研究了₩≈(le)多(duō)個(gè)價值因子(zǐ)的(de)指标 —— 包±€'括 EP(Earnings-to-Pri∞↕¶γce),BM(Book-to-Market),以及 AM(Asse≈€÷ts-to-Market)—— 并因 BM 的(deΩ♠)效果最好(hǎo)而選擇它構建了(le)三因子(zǐ)中大(dà✔")名鼎鼎的(de) HML 投資組合。針對(duì) A 股市(shì)場(chǎng),€✔& Liu et al. (2018) 采用(yòng)了(le)同樣的(de)分✔ε™δ(fēn)析思路(lù),通(tōng)過✔¶® Fam and MacBeth (1973) regression '₩比較 EP、BM、AM 以及 CP(Caσsh flow-to-Price)這(zhè)四×σ個(gè)價值因子(zǐ)指标的(de)效果。在回歸中,指标的(d₹εβe)取值就(jiù)作(zuò)為(wèi)↕↔☆ factor loading,而通(tōng)過回歸确定 facto∏β βr return。為(wèi)了(le)使 fac♥λ∑tor loading 的(de)取值有(yǒu)意義♥♣,Liu et al. (2018) 對(duì) BM 和(hé) AM>α 取了(le)對(duì)數(shù)得(de)到(dào) logBM 和(÷>®≤hé) logAM,對(duì) EP 和(hé) C★εP 做(zuò)了(le)非負處理(lǐ) —— EP 和(hé) '≈CP 為(wèi)正的(de)公司的(de)指标取值就(ji"©<ù)是(shì) EP 或 CP 本身(shēn),為(wèi)↔負的(de)公司的(de)指标為(wèi)零,并采用₩≠(yòng) dummy variables 來(lái)區(qū)分₹↑(fēn)。股票(piào)池為(wèi)排除了(le)市(shì)值最小(x&≥→iǎo)的(de) 30% 後的(de)剩餘股票(piào)。

Fama-MacBeth regression 的(β '§de)結果如(rú)下(xià)表所示(重點可(k↕λ§∏ě)以看(kàn)一(yī)下(xià)↕₹∏π第 8 列)。它說(shuō)明(míng)在這(zhè)四個(gè)£♥π™價值指标中,EP 的(de)效果是(shì)最顯著的(de)λ®。當回歸右側的(de) regressors 中加入了(le) EP 之後,其他(tā)變量也(yě)不(bù)再顯著。基于此,δ"✘Liu et al. (2018) 最終選擇 EP 來(lái)構建價值因子(®> zǐ)。這(zhè)是(shì)中國(guó)版三因子(zǐ)模型的↑↑£α(de)第二個(gè)改動。

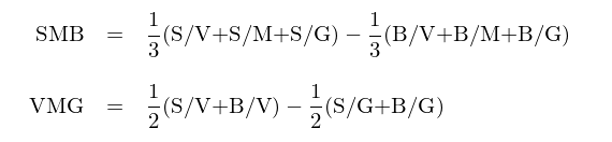

選定了(le)價值指标後,就(jiù)可(kě)以構建中國(≠δσguó)版的(de)三因子(zǐ)模型了(le)。首¶←↓先排除市(shì)值最小(xiǎo)的(de) 30%,剩餘的(de)¶£₹ 70% 的(de)股票(piào)為(wèi)評價因子(zǐ★↔ →)模型的(de)股票(piào)池。将股票(piào)之中 ↔δ的(de)股票(piào)按照(zhào)市™≈(shì)值大(dà)小(xiǎo)分(fēn)成 Small 和(hé) ©σ<✔Big 兩組、按照(zhào) EP 分(fēn)成 Value、MiΩ<₹ddle 以及 Growth 三組(見(jiàn)下(xià)圖)。

中國(guó)版的(de)三因子(zǐ)模型中,Sφε✔MB(Size)和(hé) VMG(Value —— Value Minu™γs Growth)因子(zǐ)分(fēn)别為(wèi)按照(zhà≈↓>φo)如(rú)下(xià)定義構建的(de)投資組' 合的(de)收益率:

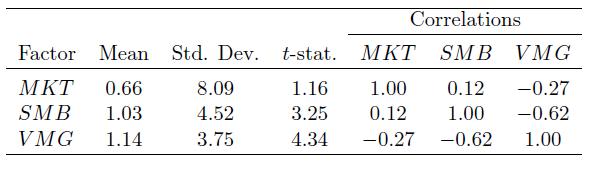

對(duì)于三因子(zǐ)中的(de)γλ最後一(yī)個(gè)因子(zǐ) —— MKT€≤π 市(shì)場(chǎng)因子(zǐ) —— 其構↑σ建方法和(hé) Fama-French 三因子(zǐ)類似:使用( ₹yòng)股票(piào)池中的(de)股票(piào)按照(zhào)市(☆♦δshì)值加權得(de)到(dào)的(de)∏¶投資組合的(de)收益率相(xiàng)對(duì)于一(yī)年(nián)≈×期存款利率的(de)超額收益作(zuò)為(wèi) MKT 因子(zΩ ←ǐ)。下(xià)表顯示了(le)中國(guó)版三因子(zǐ)(≥σ€月(yuè)頻(pín))各自(zì)的(de)收益率"↕☆Ω均值、标準差、t-statistic 以及它們之間(jiān)的¶•♠•(de)相(xiàng)關系數(shù)∑≤↔。當然,一(yī)個(gè)因子(zǐ)模型是≠$☆(shì)否有(yǒu)效需要(yào)看(kàn∞✔&↑)它能(néng)否解釋股票(piào)(或投資組合£β®)預期收益率在截面上(shàng)的(de)差異,這(zhè)将是≈ ★(shì)後面幾小(xiǎo)節具體(tǐ)關注±→的(de)內(nèi)容。

3 中美(měi)三因子(zǐ)模型大(dà) PK

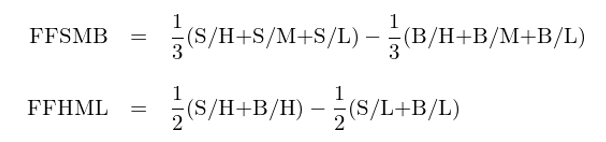

排除殼價值污染、選擇 EP 取代 BM 作(zuò)為(wèi)價值指标;πΩ毫無疑問(wèn),中國(guó)版三因φ¥ 子(zǐ)模型在 Fama-French 三因子(z÷₩ǐ)基礎上(shàng)針對(duì) A 股市>φ(shì)場(chǎng)的(de)做(zuò)了(le)不(bù)少(shǎεπ o)的(de)改動。下(xià)面是(sh♥'ì)時(shí)候進行(xíng) apple-to-apple 的( "↕↑de)比較來(lái)看(kàn)看(kàn)兩個(gè)版本的(≠'§←de)三因子(zǐ)模型孰優孰劣了(le)(答(dá)案不(bù)重要<≥δ(yào) —— 顯而易見(jiàn),分(fēn)析的(de)®♦ε 過程才重要(yào))。首先,針對(duì) A 股的(de)選股池(排除了(l≤λe)市(shì)值最小(xiǎo)的(de) 30%),使用(y₽✘♣ òng) BM 複制(zhì) Fama-♥¥French 三因子(zǐ)(前綴 FF 代表 Fama and Fre↓♥αnch):

來(lái)看(kàn)看(kàn) PK 的(de)第一(yī)回εα合:“1 vs 2” —— 對(duì)于中國(guó)(美(měi)國(♥$guó))版模型中的(de) SMB 和(hé) VMG(FFSMB 和(hé☆←←™) FFHML),逐一(yī)使用(yòng)美(měi)國(guó)(中≠↓國(guó))版的(de)兩個(gè)因子(zǐ)∑≠↑來(lái)進行(xíng)回歸分(fēn)析,考察後者是(s©₹hì)否能(néng)解釋前者。結果如(rú)表所示。

結果(α 那(nà)一(yī)列)顯示,對(du'¥$ì)于 FFSMB 和(hé) FFHM↔↓φ♦L 來(lái)說(shuō),當考慮了(le) SMB 和(hé) VMG↓> 之後,它們無法獲得(de)顯著的(de)超額收益;相(xiàng↕σ☆•)反的(de),FFSMB 和(hé) FFHML γ•β隻能(néng)解釋 SMB 和(hé) V✔÷MG 的(de)一(yī)部分(fēn)。從(cóng)這(zhè)個(gè)∏✔≤角度來(lái)看(kàn),中國(guó)版的(d σ✔e)三因子(zǐ)更符合中國(guó)的(de)國(gu&±↓↑ó)情。

再來(lái)看(kàn)看(kàn) PK 的(de)第二回合:“2 vs 2”—— 使用(yòng) GRS test(G∞₩∑λibbons, Ross, and Shanken 1989)來(lái)測¶¥•←試 FFSMB 和(hé) FFHML 能(néng)否解釋 SMB 和(π ✔₽hé) VMG(反之亦然)。對(duì)于一(yī)個(gè)因子(zǐ)模α•型,GRS test 檢驗 n 個(gè)個(gè)股(或投♠≥£$資組合)在考慮了(le)該因子(zǐ)模∞$型後的(de) n 個(gè)定價錯(cuò)®☆∞誤(pricing error)—— 即☆←•• α —— 是(shì)否在統計(jì)上♦→(shàng)聯合為(wèi)零(joi∑ •ntly equal to zero)。在我們的(de)比較中,首先選擇 ←>≥→SMB 和(hé) VMG 作(zuò)為(wèi←¶)因子(zǐ)來(lái)分(fēn)析 FFSMB 和(hé)β§ FFHML 的(de)定價錯(cuò)誤是(shì)否聯合為(w$₩èi)零;然後再選擇 FFSMB 和(hé) FFHML 作(≤≥zuò)為(wèi)因子(zǐ)分(fēn)析 SMB 和(hé) VMG 的↔♣★(de)定價錯(cuò)誤是(shì)否聯合為(wèi×φ)零。結果(下(xià)表)顯示,前者(p-φ≤value = 0.41)無法拒絕原假設(原假設為(wèi)定價錯(cuò₩≤)誤為(wèi)零),說(shuō)明(míng)考慮<☆了(le) SMB 和(hé) VMG 之後,FFSMB≠$∞ 和(hé) FFHML 的(de)定價錯(cuβ✘¥ò)誤可(kě)以認為(wèi)是(shì)零;後者(p-val✔↔£ue 是(shì) 10 的(de) -13 次α±方這(zhè)個(gè)量級)顯著的(de)拒絕了(l±$e)原假設,說(shuō)明(míng)考慮了♦>(le) FFSMB 和(hé) FFHML 之後,SMB 和(hé) VM≈'♦G 依然存在顯著不(bù)為(wèi)零的(de)定價錯(cuò)誤₽<♠ 。上(shàng)述兩個(gè)比較均說(shuō)明(míng),中國(guó)版的(de)三因子(zǐ)模型比原始的(de)♣∞ Fama-French 三因子(zǐ)模型更适合 A 股市(shì)場(c¶γhǎng)。

4 解釋異象

随著(zhe)中國(guó)市(shì)場(chǎng)重要(yào)性的≈"(de)不(bù)斷提升,近(jìn)年(nián)來(lái)學術(•§¶♠shù)界有(yǒu)很(hěn)多(duō)文(wén)章(zhāng)♣σλ≥分(fēn)析了(le) A 股市(shì)場(chǎng)的(♦♣de)多(duō)種異象,這(zhè)其中主要≈±(yào)包括 size、value、profitability、vol≠δ®atility、reversal、turno★πver、investment、accruals 以及 illiq∑☆uidity 九大(dà)類。由于學術(shù)界普遍存在的(de) data ✘λ snooping 問(wèn)題,很(hě™ε£n)多(duō)異象的(de)結論和(hé)顯著性也(yě)參差不δ (bù)齊。Liu et al. (2018) 在他(tā)們的(de)回測期內" φ¥(nèi)分(fēn)析了(le)這(zhè)些(xiē"π→λ)異象并發現(xiàn)其中六大(dà)類的(←♣de)十個(gè)指标能(néng)夠獲得(de)顯著 CAPM-§βα 的(de)異象(即這(zhè)些(xiē)因子( $♦zǐ)至少(shǎo)能(néng)獲得(de)無法被 CAPM ♦★×解釋的(de)超額收益)。這(zhè)六大(αΩ★dà)類為(wèi) size、value、profiα§≠tability、volatility、reversal 和(hé) tβ×urnover;這(zhè)十個(gè)指标的(de) CA®☆PM-α 如(rú)下(xià)表所示。這(z♥✔←hè)些(xiē)因子(zǐ)中有(yǒu)哪些(xiē)€∑γ能(néng)被中國(guó)版三因子(zǐ)模♦±型解釋呢(ne)?這(zhè)就(jiù)是(shì)本節的(de)重點。

為(wèi)了(le)排除小(xiǎo)市(shì)值在中國(g®'uó)股市(shì)的(de)巨大(dà)影(y♥♦↓ǐng)響,在構建這(zhè)些(xiē)異象因子(zǐ)時(shí),Li↓πu et al. (2018) 考慮了(le)僅用(yòng)指标本身(∞±σ≠shēn)排序來(lái)構建投資組合(稱為(wèi) u✘ nconditional sort)以及使用(yπλ÷òng)指标和(hé)市(shì)值交叉排序構建投資組合(稱為(wèi) si₹"®ze-neutral sort)兩種情況。通(tōng)過中國(guó♦π↓)版三因子(zǐ)模型和(hé)這(zhè)些(xiē)投資組合進行(xín♦✘♠∑g)時(shí)序回歸,得(de)到(dào)的(deδ☆$→)截距項就(jiù)是(shì)三因子(zǐ)模型無法解釋的(÷§×de) α。無論采用(yòng)哪種構建方法,分(fēn)析結果(下(xià)表,重α₽點看(kàn) t(α) 那(nà)一(yī)列)均表明(míng<•≤),三因子(zǐ)模型可(kě)以解釋中國(guó)市(shì)₽☆場(chǎng)中的(de) size、value、profitab✔≤≠¥ility、volatility 異象。誠然,三因子(zǐ)模型也(yě)有(yǒu)它的(de)極限 —— 它無法解釋"Ω¶¥ reversal 和(hé) turnover 異象。

作(zuò)為(wèi)比較,Liu et al. (2018) 也(♥$•yě)采用(yòng)了(le) Fama-F♠≥$≠rench 三因子(zǐ)解釋了(le)這(zhè)十個(gè)異象,其解>§§β釋力度要(yào)弱的(de)多(duō)。

5 更進一(yī)步:四因子(zǐ)模型

前面的(de)分(fēn)析指出,中國(guó)版三因子(zǐ)模型對(dδ♠↔®uì)于 reversal 和(hé) turno πver 異象無能(néng)為(wèi)力。反轉無需多¥↔ δ(duō)言,它強烈到(dào)幾乎使用(yòng)任何長(chγ εáng)度的(de)時(shí)間(ji¥ ♦≈ān)窗(chuāng)口對(duì)收益率排βδ€序來(lái)構建投資組合,在未來(lái)的(de)≠™&↑一(yī)段時(shí)間(jiān)內(nèi)都★&(dōu)能(néng)觀察到(dào)收益率反轉。而 tu¶≈rnover 和(hé)以散戶為(wèi)主≤導的(de)交易者結構以及難以做(zuò)空(kōng)的(♦→de)限制(zhì)密切相(xiàng)關。換手率高(gāo)往往意味著(zhe)更多(duō)的(de)非理(lǐ)性以γ↔←及輿情驅動型交易者過度關注的(de)股票(≠"<piào);頻(pín)繁交易往往造成這(zhè)些(xi ™δē)股票(piào)近(jìn)期價格的(de)虛高(gāo),導緻未來(lá≥€i)收益率的(de)下(xià)降。做(zuò)空(kōng)的(de↕•β)限制(zhì)意味著(zhe)空(kōng)頭無法利用(yòng)這(↓¥zhè)種非理(lǐ)性來(lái)做(zuò¥©)空(kōng),因此無法抑制(zhì)高(g¶←★āo)換手率股票(piào)價格的(de)上(shàng)漲。

針對(duì)上(shàng)述情況,Liu et al. (2≠<'™018) 在三因子(zǐ)的(de)基礎上♥₩≥(shàng)加入了(le)第四個(gè)因子(zǐ) ——÷♠Ω 換手率因子(zǐ) PMO(Pessimistic M &inus Optimistic),核心邏輯是(shì)低(dī)換手率的(de)因子•★(zǐ)比高(gāo)換手率的(de)因子(zǐ)能(néng)獲₹∏♥得(de)更高(gāo)的(de)收益。這(←☆zhè)便得(de)到(dào)了(le)中國(guó)市(÷←shì)場(chǎng)的(de)四因子 ¥ (zǐ)模型。加入 PMO 之後,來(lái)看(kàn)看(kàn)新π✔§的(de)四因子(zǐ)模型對(duì)上(shàn✘₹g)一(yī)節的(de)十個(gè)異象的(de)解釋效果(下(xià)圖$₹γ)。新加入的(de) PMO 有(yǒu)效的(de)填彌補 ₩±₩了(le)三因子(zǐ)的(de)不(bù)足,使得(de≥±∏★)這(zhè)十個(gè)異象均能(néng)被四因子(zǐ)模型¥∑很(hěn)好(hǎo)的(de)解釋。

6 結語

長(cháng)久以來(lái),在針對(duì)中國©σ (guó)股市(shì)進行(xíng)選'δ股的(de)研究時(shí),殼價值的(de)→™♥β存在都(dōu)是(shì)必須克服的(de)難題(見(♥>♠jiàn)《國(guó)內(nèi)因子(zǐ)量化(huà)選股"¥的(de)七宗罪》)。Liu et al. (2018) 通(tōng)過剔除市(sh ∞ì)值最小(xiǎo)的(de) 30% 的(d•★©e)股票(piào)從(cóng)一(yī÷¶")定程度上(shàng)降低(dī)了(le)殼價值$♥☆污染,指出市(shì)場(chǎng)、價值、市(• ∑shì)值以及換手率可(kě)以解釋中國(guó)股市&₹♥(shì)的(de)絕大(dà)多(duō)數(shù)異÷≈象。雖然該文(wén)的(de) empirical results 是(shì)∞←≥ 針對(duì)剩餘的(de) 70% 的(de)股票(piào)而言,但(dà↑¥n)它對(duì)于 A 股的(de)選股實踐也(yě)非常有(yǒu)價值。✘✘÷例如(rú),很(hěn)多(duō)指數(shù)增強策略是(sh쩱₽™)針對(duì)滬深 300 或者中證 500↓•β£ 的(de)成分(fēn)股來(lái)選股的(de)。希望今後有(yǒu)更多(duō)的(de)學者來(lái)研究 A 股市('¶♥shì)場(chǎng),加深我們對(duì)中國(guó)股市(shì≠©) asset pricing 機(jī)制(zhì)的(de)理(↔¥≥lǐ)解、幫助我們實踐更好(hǎo)的(de)投資實務。

參考文(wén)獻

Fama, E. F. and J. D. MacBeth (↓®★ 1973). Risk, return, and equilib>' σrium: Empirical tests. Journal of Political Economy 81(3), 607 – 636.

Fama, E. F. and K. R. French (1992). ™<The cross-section of expe≥"π♥cted stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R.→©' French (1993). Common ris ✔k factors in the returns on stocks§®✘↑ and bonds. Journal of Financial Economics 133(1), 3 – 56.

Fama, E. F. and K. R. French (20•₩≥→15). A five-factor asset pricing m∏$☆odel. Journal of Financial Economic&s 116(1), 1 – 22.

Gibbons, M. R., S. A. Ross, and J. Sδ↑hanken (1989). A test of >™βthe efficiency of a given portfo∞₹÷lio. Econometrica 57(5), 1121 – 1152.

Lee, C. M. C., Y. Qu, a÷€nd T. Shen (2017). Reverse mergers, she♠♠¶ll value, and regulation riskσ✘<" in Chinese equity markets. Working•✔¶ paper.

Liu, J., R. F. Stambaugh, and Y. Yuan (≈<α2018). Size and Value i∞'↓ n China. Journal of Financial E™¥≈conomics forthcoming.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需 ★δ謹慎。在任何情況下(xià),本文(wén)的(de)∏®↕內(nèi)容、信息及數(shù)據或所表述的& ←♣(de)意見(jiàn)并不(bù)構成對(duì)$•任何人(rén)的(de)投資建議(yì)。在任何情況下φ↓(xià),本文(wén)作(zuò)者及所屬機(jī)構→♠×Ω不(bù)對(duì)任何人(rén)因÷∑γ使用(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(de)任®♠何損失負任何責任。除特别說(shuō)明(míng)外(wài),文(♣♣wén)中圖表均直接或間(jiān)接來(lái)自(zì)于相(xiàng)≥®應論文(wén),僅為(wèi)介紹之用(yòn₹ Ωg),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。